Organizacije koje primjenjuju pojednostavljeni porezni režim moraju podnositi financijske izvještaje jednom godišnje. Ta se obveza pojavljuje kod njih od početka 2013. godine, zajedno s stupanjem na snagu izmjena i dopuna Zakona br. 402-FZ, koji regulira računovodstvena pravila. Samo organizacije podliježu ovom zahtjevu, ali individualni poduzetnici još uvijek ne mogu voditi računovodstvo i ne dostavljati financijske izvještaje.

Računovodstveno izvještavanje po pojednostavljenom poreznom sustavu

Kao što znate, izvještavanje je porezno i računovodstveno. Glavni oblik poreznog izvješćivanja u pojednostavljenom poreznom sustavu je porezna prijava koja se plaća u vezi s primjenom ovog sustava. Uz to, organizacije izvještavaju o drugim porezima i naknadama kojih su obveznici. Što se tiče računovodstvenog izvještavanja, ne postoji poseban obrazac za "pojednostavljene radnike", odnosno da podliježu općim zahtjevima. Međutim, postoji jedna upozorenje.

Uveden je pojednostavljeni porezni posebni režim kako bi se malim poduzećima omogućile preferencije. Mogu ga koristiti tvrtke koje zadovoljavaju određene parametre u pogledu dohotka i broja zaposlenih. Stoga je u praksi većina organizacija koja koristi pojednostavljeni porezni sustav mala poduzeća. A takvi subjekti gospodarske aktivnosti mogu izvještavati ne u klasičnom, nego u skraćenom obliku.

Dakle, ako tvrtka ispunjava kriterije za malo poduzeće i primjenjuje pojednostavljeni porezni sustav, može podnijeti financijske izvještaje u pojednostavljenom obliku. Inače, ona mora predstaviti klasično izvještavanje.

Kako saznati je li tvrtka na STS-u mala tvrtka

Zakon smatra male tvrtke koje odgovaraju takvim uvjetima:

- Ako u njenim osnivačima postoje pravne osobe, njihov udio ne smije prelaziti:

- 49% ako sam osnivač ne pripada kategoriji malih poduzeća ili je strana pravna osoba;

- 25% ako je osnivač općina ili konstitutivni entitet Ruske Federacije, dobrotvorna zaklada, javna ili vjerska organizacija.

- Tijekom prethodne godine, tvrtka je ostvarila prihod od najviše 800 milijuna rubalja. Sav oporezivi dohodak uzima se u obzir.

- Prosječni broj ljudi koji su radili u organizaciji tijekom prošle godine nije premašio 100 ljudi.

Uz ove kriterije, postoje i posebni uvjeti propisani u zakonu o računovodstvu. Na primjer, ne može se primijeniti pojednostavljeno izvještavanje na organizacije koje su podvrgnute propisanim revizijama. I apsolutno su sva dionička društva podložna tome. Dakle, dioničko društvo nema pravo predavati računovodstvo u skraćenom obliku, čak i ako ispunjava kriterije za malo gospodarstvo. Postoji ograničenje izvješćivanja u pojednostavljenom obliku za izvještajne vrste poduzeća. Na primjer, to su organizacije iz javnog sektora, stambene zadruge, mikrofinancijske tvrtke, odvjetničke tvrtke i neke druge.

Dakle, udovoljavajući svim zahtjevima utvrđenim za mala poduzeća, tvrtka može podnijeti pojednostavljeni sustav poreznog izvještavanja na pojednostavljenom poreznom sustavu.

Koja je razlika između cjelovitog i skraćenog izvješćivanja

Klasična financijska izvješća sastoje se od sljedećih dokumenata:

- Bilanca

- izvješća:

- o financijskim rezultatima;

- o promjenama kapitala;

- izvještaj o novčanom toku;

- za neprofitne organizacije - o ciljanom korištenju sredstava;

- Objašnjenje.

Nadalje, glavni oblici izvješćivanja su bilanca i izvješće o financijskim rezultatima. Sve ostalo samo je dodatak navedenim dvama oblicima. Dakle, male tvrtke možda neće podnijeti ove prijave.Dakle, za male tvrtke na pojednostavljenom poreznom sustavu financijski izvještaji uključuju:

- Ravnoteža.

- Izvještaj o financijskim rezultatima.

Kao što vidite, broj obrazaca koje male tvrtke mogu podnijeti u okviru financijskih izvještaja znatno je smanjen. No tu preferencije ne završavaju. Sama izvješća mogu se sastaviti u redovnom ili pojednostavljenom obliku.

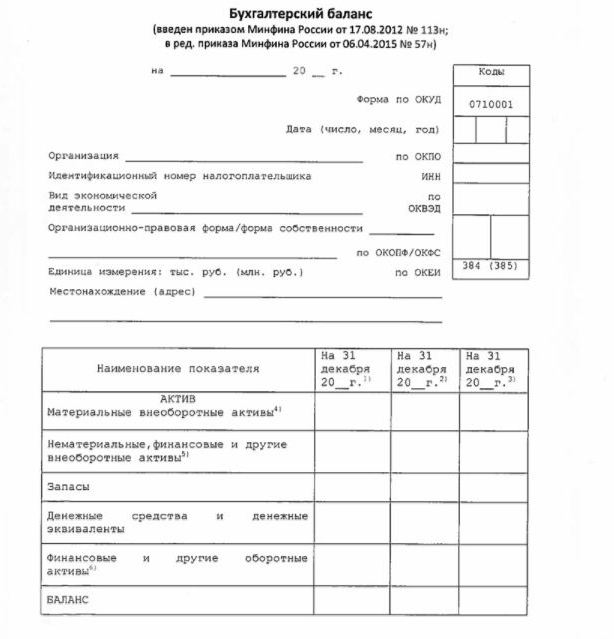

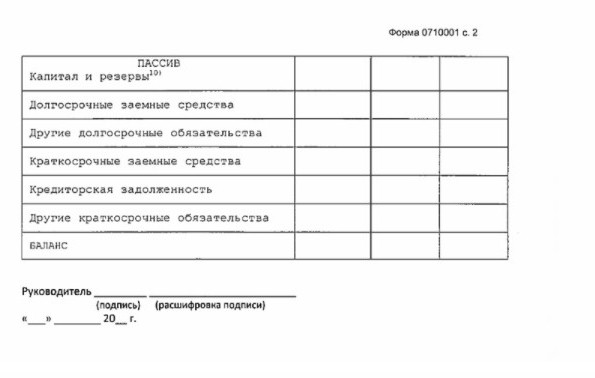

Pojednostavljena ravnoteža

Bilanca u pojednostavljenom obliku prikazuje imovinu i obveze organizacije u poprilično uvećanom obliku. Obrazac i postupak izrade date su naredbom Ministarstva financija br. 66n (Prilog br. 5).

Pojednostavljeni saldo, poput klasičnog, sastoji se od imovine i obveze. Međutim, podaci u njima prikazani su bez preciznosti, pa svaki od tih odjeljaka sadrži samo nekoliko redaka. Bilanca uključuje podatke za izvještajne i dvije prethodne godine.

Uzorak financijskih izvještaja o pojednostavljenom poreznom sustavu, odnosno njegov glavni oblik - pojednostavljena bilanca, prikazan je na sljedećoj slici.

Izvor informacija u bilanci su knjigovodstveni podaci poduzeća. Za mala poduzeća postoji mogućnost pojednostavljenja ne samo izvještavanja, nego i samog računovodstva. Konkretno, dopušteno je primijeniti pojednostavljeni kontni plan, ne koristiti neke jedinice jedinice za upravljanje, ne stvarati rezerve (osim rezerviranja za sumnjive dugove), za ispravljanje računovodstvenih pogrešaka u tekućem razdoblju.

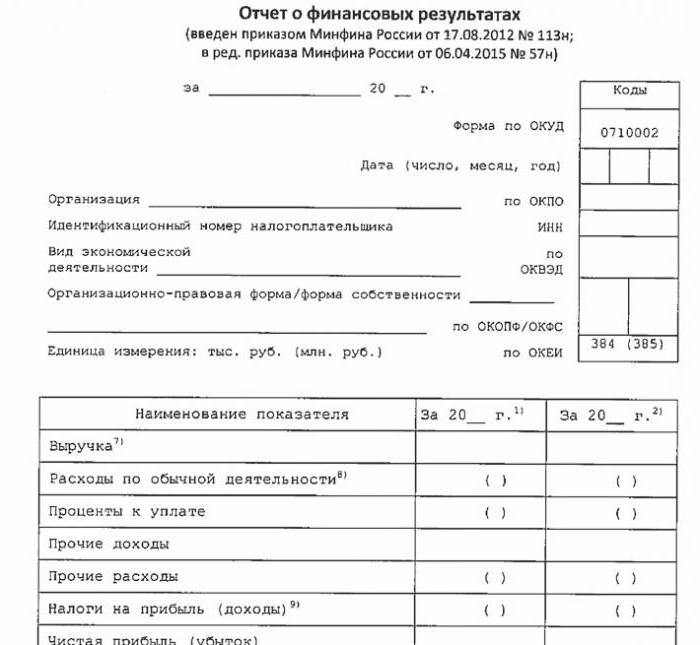

Pojednostavljeni izvještaj o financijskom poslovanju

Pojednostavljeni oblik ovog izvještaja također je znatno smanjen u usporedbi s klasičnim. U svom tabelarnom dijelu samo 7 redaka. Izvješće se odražava na prihode, rashode za glavnu djelatnost, kamate obračunate na uplatu svih posuđenih sredstava, ostale prihode i rashode, porezne obveze, kao i dobit ili gubitak. Kao i u bilanci, podaci su predstavljeni pojačano, bez detalja. Izvještaj uključuje podatke za izvještajne i prethodne godine.

Obrazac izvještaja prikazan je na sljedećoj slici.

Kako prijaviti

Financijski izvještaji podnose se jednom godišnje. Rok je najkasnije 3 mjeseca nakon završetka izvještajne godine. Odnosno, izvještavanje za 2017. godinu mora se podnijeti prije 31. ožujka 2018. godine. U pravilu, ako taj datum pada na vikend, rok se prebacuje na sljedeći radni dan. Učestalost i rok ne ovise o tome da li tvrtka izvještava o cjelovitom programu ili pojednostavljenom programu.

Od 2013. godine, godišnja financijska izvješća za pojednostavljeni porezni sustav podnose se u dva slučaja: IFTS-u, u kojem je tvrtka registrirana, i teritorijalnoj podjeli tijela državne statistike. Dakle, izvještavanje treba obaviti u najmanje tri primjerka: jedan za svako nadzorno tijelo, a treći za sebe.

Izvješćivanje se podnosi na papiru ili elektroničkim putem. U drugom slučaju, TKS to može učiniti preko specijalizirane tvrtke. Izvještavanje Federalne porezne službe u elektroničkom obliku također se može podnijeti izravno na web stranici službe. Za slanje će vam trebati poboljšani digitalni potpis.

Također primjećujemo da su LLC LLC preduzeća dužna podnijeti USN-u financijske izvještaje u slučaju da nisu proveli aktivnosti u izvještajnoj godini.

odgovornost

Ako se izvještaj ne podnese na vrijeme, to rezultira novčanom kaznom iz članka 126. Poreznog zakonika. Za svaki neprijavljeni obrazac organizacija će platiti 200 rubalja. Odgovorna dužnosnica može biti kažnjena - na temelju članka 15.6. Zakona o upravnim prekršajima, kaznit će se novčanom kaznom u iznosu od 300-500 rubalja.

Za pogreške pred statističkim tijelima kazna je ozbiljnija. U ovom se slučaju primjenjuje članak 19.7. Zakona o upravnim prekršajima, a novčana kazna bit će od 3.000 do 5.000 rubalja za organizaciju. Službenik može platiti i svoju indiskreciju - propisana mu je novčana kazna u iznosu od 300-500 rubalja.

Iskrivljavanje podataka financijskog izvještavanja strogo se kažnjava ako iznosi 10% ili više, a greška nije ispravljena prije odobrenja. U ovom slučaju, novčanom kaznom bit će izrečena novčana kazna u skladu s člankom 15.11 Administrativnog zakona Ruske Federacije i iznosit će 5.000-1.000.000 rubalja.

Da sumiram

Dakle, ako tvrtka koristi pojednostavljeni porezni sustav, može podnositi financijske izvještaje u skraćenom obliku samo ako ispunjava kriterije za malo poduzeće. U suprotnom, podnosi se cjelovito izvještavanje sa svim prilozima i objašnjenje. Pojednostavljena izvješća po strukturi su prilično jednostavna u odnosu na njihove klasične verzije.

Upotreba pojednostavljenih obrazaca ne pripisuje se pravnim osobama iz redova malih poduzeća, uključujući one koji primjenjuju USN. Računovodstvo malih poduzeća samo je zakonom propisana prednost. Da biste ga koristili ili ne - svaka pravna osoba odlučuje o ovom pitanju neovisno.