Svaki voditelj velikog poduzeća mora biti siguran da su svi njegovi zaposlenici odgovorni, kvalificirani i pouzdani. Ali često čak i profesionalci čine pogreške koje mogu dovesti do kaznenog progona tvrtke. Stoga povremeno zahtijevaju reviziju financijskih izvještaja poduzeća. Provode ga neovisni stručnjaci s potrebnim znanjem i kvalifikacijama, što im omogućuje da pronađu i najmanje pogreške u prijavljivanju, raznim kršenjima ili čak prevarama.

Koncept revizije

Računovodstvena revizija i analiza izvještavanja poduzeća predstavljeni su posebnom revizijom poduzeća. Za to je pozvana neovisna revizijska organizacija. Glavna svrha ovog postupka je prepoznati sve pogreške i netočnosti u dokumentaciji.

Postupak može biti dobrovoljan ili obvezan. U prvom slučaju voditelj tvrtke samostalno odlučuje pozvati stručnjake na provjeru. Obvezni postupak provode porezni stručnjaci, a ako se uoče pogreške, društvo se smatra odgovornim.

Vrste provjera

Postoji nekoliko vrsta revizija financijskih izvještaja. Svaka sorta ima svoje nijanse:

- Obavezna. Revizija se provodi godišnje u tvrtkama, a bez izvještaja čelnik poduzeća neće moći nastaviti s radom.

- Inicijativa. Istraživanje se provodi na inicijativu uprave poduzeća, koji se želi uvjeriti da nema problema u izvještavanju. Najčešće se postupak provodi prije poreznih revizija. Studiju mogu provesti zaposlenici poduzeća ili pozvani stručnjaci. Ako postoje sumnje da računovođa koristi razne lažne sheme, obično ova procjena iznenađuje zaposlenike tvrtke.

- Čvrsta. Predlažu proučavanje sve dokumentacije u tvrtki na različitim područjima djelatnosti. To dovodi do činjenice da je postupak naporan, dugotrajan i složen. No, zahvaljujući takvoj studiji, djelatnost tvrtke temeljito se proučava, što nam omogućava prepoznati brojne povrede u njenom radu.

- Odabrani. Oni su najčešći i ne previše komplicirani. Provjeravaju se samo dokumenti u određenom vremenskom periodu ili u jednom smjeru rada tvrtke. Na temelju dobivenih informacija priprema se izvješće o radu tvrtke u cjelini.

- Složeni. Sastoji se od proučavanja sve dokumentacije, ali u ograničenom vremenskom razdoblju.

- Tematski. Tijekom revizije je uključen samo određeni skup dokumenata koji se odnose na određeno područje rada ili teme. Na primjer, često se provjerava ispravnost plaće.

Rukovoditelji tvrtki mogu upotrijebiti pomoć svojih zaposlenika za dovršetak postupka, ali kako bi dobili istinski relevantne i pouzdane rezultate, preporučuje se kontaktirati neovisne revizore. Specifični oblik revizije financijskih izvještaja poduzeća bira direktor, ako je postupak dobrovoljan. Ako reviziju provodi porezni ured, tada se najčešće koristi sveobuhvatna studija.

Razlozi dobrovoljne provjere

Svaki bi poduzetnik trebao znati što je: revizija financijskih izvještaja. Postupak provode stručnjaci koji su dobro upućeni u različita izvješća kako bi bili sigurni da nema kršenja i pogrešaka.

Voditelj može samostalno pokrenuti studiju. Razlozi za to mogu biti mnogi:

- ravnatelj želi provjeriti kompetentnost i pouzdanost svojih zaposlenika, jer provjera može otkriti ne samo slučajne pogreške, već i namjerno iskrivljivanje činjenica, čija je glavna svrha profit i provedba lažnih shema;

- vlasnici sumnjaju da računovodstveni odjel namjerno dovodi tvrtku u stečaj;

- planiraju se promjene u organizacijskoj strukturi organizacije, na primjer, u tijeku su pripreme za spajanje ili spajanje s drugom tvrtkom;

- provjera se provodi prije pripreme godišnjeg izvješća;

- zamjenjuje se glavni računovođa poduzeća pa novi stručnjak želi biti siguran da nema ozbiljnih kršenja u postojećoj dokumentaciji.

Obično se dobrovoljna revizija financijskih izvještaja poduzeća provodi jednom godišnje. Postupak se provodi prije pripreme godišnjeg izvješća.

Ciljevi i ciljevi

Glavna svrha revizije financijskih izvještaja je provjera ispravnosti sastavljanja različitih izvještaja i dokumenata. Na temelju provedenog postupka procjenitelj vodi čelniku poduzeća posebno mišljenje, u kojem se navodi koje su utvrđene povrede i pogreške, a također ukazuje i na to ispunjava li dokumentacija zahtjeve zakona.

Uz to, mnogi se drugi zadaci rješavaju pomoću revizije financijskih izvještaja. Glavni je cilj provjeriti računovođe poduzeća, ali dodatni zadaci su:

- analizira se kontrolni sustav u poduzeću;

- provjerava se podudaraju li se različita izvješća i dokumenti s internim regulatornim aktima tvrtke;

- proučava se koliko su ispravno i relevantno evidentirani u dokumentima poslovne transakcije koje obavlja tvrtka;

- Ranije studije analiziraju se i sažimaju kako bi se utvrdilo što je točno utjecalo na pojavu pogrešaka u dokumentaciji.

Vremenski raspored i ostali parametri revizije ovise o vrsti revizije i ciljevima koji se postižu ovim postupkom.

Rezultati istraživanja

Revizija financijskih izvještaja poduzeća omogućuje vam prepoznavanje brojnih problema koji postoje u poduzeću. Stoga se prema rezultatima ovog postupka šef tvrtke može susresti sa slijedećim rezultatima:

- otkrivene prijevare raznih zaposlenika organizacije, krađe imovine ili velike nestašice;

- utvrđuje koliko se ispravno vodilo financijsko računovodstvo u društvu;

- pripremaju se provjere od strane porezne inspekcije, tako da uprava može biti sigurna da neće biti otkrivena ozbiljnija kršenja;

- otkrivaju se svi problemi u izvješćima.

Stoga su revizije obavezni događaji za bilo koju tvrtku.

Kada je revizija obvezna?

Na temelju odredaba saveznog zakona br. 307, postoji poseban popis poduzeća u kojima se revizija mora provoditi s određenom učestalošću. Tu spadaju različite burze, koje mogu biti dionice ili roba, kao i banke ili osiguravajuće kuće. Uz to, to uključuje i fondove koji mogu biti dobrotvorni, investicijski ili nedržavni mirovinski fondovi.

Oni moraju godišnje objavljivati svoje izjave u otvorenim izvorima, pa se moraju unaprijed uvjeriti da su sve informacije ažurne i valjane. U tu svrhu se daje revizija financijskih izvještaja poduzeća.

Uz to, postupak provode tvrtke čiji godišnji prihod premašuje 400 milijuna rubalja. Izuzetak su komunalna poduzeća, poljoprivredne zadruge i državna tijela.

Tko vrši provjeru?

Reviziju financijskih izvještaja poduzeća moraju provesti profesionalci koji nisu zainteresirani za rezultate takve studije. Ovisno o subjektu koji je uključen u proces, razlikuju se sljedeće vrste procjene:

- eksterno uključuje korištenje usluga posebnih revizorskih društava koja nisu ni na koji način povezana s računovođama revidirane organizacije;

- interno je privući zaposlenike poduzeća, pa je vjerojatno da će se rezultati iskriviti u korist određenih radnika.

Rezultati interne revizije ne mogu se koristiti u bilo koju svrhu, pa ih rukovodstvo poduzeća primjenjuje samo osobno. Ako direktor tvrtke sumnja u vjernost i kompetentnost zaposlenika, preporučljivo je koristiti vanjsku reviziju.

Tko je uključen u radnu skupinu?

Ispravan postupak za provođenje revizije financijskih izvještaja jest stvaranje posebne radne skupine. Uključuje stručnjake s potrebnom kvalifikacijom i iskustvom u sličnim revizijama. Obavezno uključite profesionalce:

- revizori;

- konzultanti;

- kontrolori kvalitete.

Izravne provjere provode revizori. Mogu komunicirati sa zaposlenicima tvrtke, proučavati zaprimljene dokumente, izvještaje, registre i druge radove. Kontrolor treba osigurati da su pružene revizijske usluge u skladu sa zahtjevima zakona i standarda ove aktivnosti.

Kada se ukaže potreba, uključuju se savjetnici koji mogu biti vanjski ili unutarnji. Obično ih zastupaju pravnici ili ekonomisti.

Koraci procesa

Kako se revidiraju financijski izvještaji? Ovaj postupak je podijeljen u nekoliko uzastopnih faza:

- Planiranje. Revizori su pozvani u tvrtku na istraživanje. Informacije se daju stručnjacima o smjeru i karakteristikama poduzeća. Ocjenjuju se nijanse aktivnosti, sustav automatizacije i financijska kontrola. Izrađuje se istraživački plan, a između dviju strana sklapa se ugovor s popisom svih prava i obveza svakog sudionika.

- Izravna provjera dokumenata. U tu svrhu revizorima se daju financijska izvješća. Na temelju postupka utvrđuju se sve pogreške, izobličenja i kršenja. Revizori koriste razne metode, poput prikupljanja podataka, analize informacija, pregledavanja dokumentacije, ponovnog prepričavanja imovine i drugih tehnika.

- Donošenje zaključka. Revizor na temelju rezultata svog rada oblikuje posebno mišljenje. Navodi kada su se točno provodile provjere, koji su prekršaji utvrđeni, koji su dokumenti pregledani i često se daju preporuke za upravitelja.

Provjeravanju podliježu različiti dokumenti, koji uključuju porezne prijave, financijske izvještaje, objašnjenja, popisne listove i druge papire.

Pravila za sastavljanje mišljenja

Na temelju rezultata studije izrađuje se provjerljivi zaključak. Podnosi ga službeni dokument, uključujući mišljenje revizorske kuće o pouzdanosti proučene dokumentacije. To uključuje podatke:

- Naziv i podaci tvrtke u vezi s kojom je obavljena revizija moraju biti registrirani;

- naznačena je vrsta studije;

- proučeni dokumenti daju se u organizaciji;

- nabraja sve identificirane pogreške i nedostatke;

- dane su preporuke za upravljanje tvrtkom;

- u dokumentu se često uključuju informacije o razlozima zbog kojih bi mogla nastati jedna ili druga razlika, što često dovodi do činjenice da su neki zaposlenici organizacije odgovorni za lažne aktivnosti.

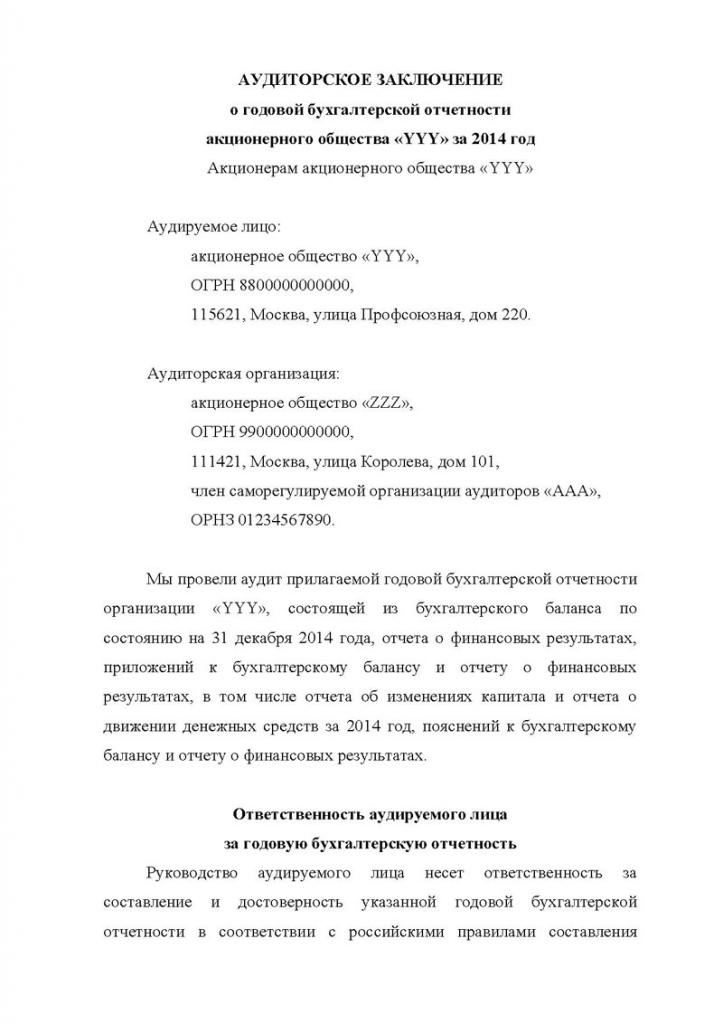

Ovaj zaključak se prenosi izravnom kupcu kojeg zastupa šef poduzeća. Na temelju ovog dokumenta možete shvatiti koliko je efikasna bila revizija financijskih izvještaja poduzeća. Primjer ovog zaključka nalazi se u nastavku.

Trošak usluge

Ako je nezavisna revizorska kuća pozvana na studij, tada se uprava organizacije treba pripremiti za određene troškove jer je takva usluga plaćena. Cijena revizije financijskih izvještaja poduzeća ovisi o složenosti obavljenog posla i broju dokumenata koji se provjeravaju.

Sav rad specijalista podijeljen je u nekoliko manjih zadataka koji zahtijevaju ispitivača visoke kvalifikacije i određene vještine. Preliminarno se procjenjuje koliko ćete vremena morati potrošiti na postupak. Zbog izračuna i analize određuje se optimalni trošak usluge.

Stoga, prije sklapanja ugovora, svaka revizijska kuća unaprijed procjenjuje količinu posla i proučava specifičnosti tvrtke. Nakon toga utvrđuje se trošak usluge, a može varirati od 2 do 100 tisuća rubalja.

zaključak

Revizijom se mogu utvrditi različita kršenja i problemi u postojećem izvještavanju o poduzeću. Istraživanja mogu biti unutarnja ili vanjska, složena ili selektivna. Postupak provode isključivo iskusni profesionalci.

Prema rezultatima studije, zaključku uprave daje se informacija o svim utvrđenim pogreškama i kršenjima. Na temelju dobivenih podataka, tvrtka se može pripremiti za poreznu reviziju ili se riješiti nekvalificiranih radnika.