Kirjanpito on vaikea, mutta välttämätön liiketoiminta kaikessa liiketoiminnassa. Tieto kaikista tämän alueen hienouksista ja ominaisuuksista tulee vain työkokemuksen avulla. Monet johtajat uskovat, että kirjanpitäjän toiminta takaa asianmukaisen kirjanpidon. Ja vasta työntekijän irtisanomisen jälkeen käy ilmi, että kirjanpitoa ei pidetty kokonaan. Meidän on suoritettava kirjanpitotietojen palauttaminen.

tarkastus

Kuten tiedät, ongelma on helpompi estää, jotta ei tuhlata aikaa ja rahaa kirjanpidon ja verotuksen kirjanpidon palauttamiseen. Tämän tekemiseksi riittää, kun suoritat pienen pikatestin - vertaa raportointitietoja ohjelman tietoihin. Jos havaitaan poikkeamia, kirjanpito tehdään virheineen. Seuraukset voivat olla arvaamattomia: vastakontrollista johtajan hylkäämiseen.

Virheitä voi tehdä monista syistä: työntekijän vaihto, asiakirjojen puute, osaston työmäärä. Kuitenkin, on parempi palauttaa kirjanpito ja verolaskenta oikeaan aikaan. Näin vältetään rangaistukset lain noudattamatta jättämisestä ja parannetaan koko organisaation tehokkuutta. Älä unohda, että organisaation kirjanpidon pitämisestä päälliköllä on hallinnollinen tai rikosoikeudellinen vastuu.

Asiantuntijapalvelut

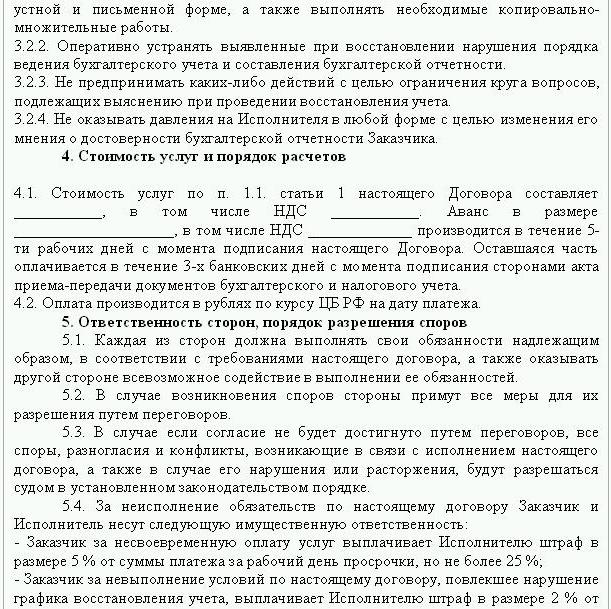

Jos ilmoitusvirheitä on havaittu, tietojen palauttaminen on välttämätöntä. Tässä tapauksessa kirjanpidon palauttamiseksi tehdään sopimus, jonka esimerkki esitetään jäljempänä. Asiakirja sisältää yksityiskohtaiset tiedot kaupan osapuolista, osapuolten oikeuksista ja velvollisuuksista, tilintarkastuksen ajankohdasta. On erittäin tärkeää, että sopimuksessa otetaan huomioon palvelujen kustannukset ja urakoitsijan vastuu tehtävien suorittamisesta.

Uuden oikeushenkilön luominen on järkevää vain, jos yritys ei ole vastuussa muille vastapuolille. Jos yrityksellä on voimassa olevat lisenssit, pitkäaikaiset sopimukset ja suuri henkilöstö, on välttämätöntä tukea sen elintärkeitä toimintoja. Liiketoiminnan kokemuksella ja positiivisella yrityksen maineella on myös merkitystä.

Kirjanpidon palauttamispalveluihin kuuluvat:

- Analyysi organisaation nykytilasta: laskentaperiaatteet, työnkulku, tilikartta.

- Sovintoratkaisujen yhteensovittaminen kaikkien vastapuolten kanssa.

- Asiakirjojen tietokannan muodostaminen.

- Asiakirjojen palauttaminen ja perustietojen syöttäminen.

- Raportointi.

Seurauksena on, että dokumentaatio palautetaan, virtaviivaistetaan ja seurataan. Kirjanpidon palauttamispalvelut ovat kalliita. Hinta riippuu suoraan virheiden syystä (kirjanpitäjän vaihtuminen, verotarkastuksen tulos, määrittelemätön kirjanpito) ja ajanjaksosta, jona sovintoratkaisu on tarpeen. Mitä enemmän virheitä havaitaan, sitä enemmän työtä tarkastajien on tehtävä. Toisaalta palvelujen kustannukset ovat paljon pienemmät kuin kustannukset, jotka yritykselle aiheutuisivat virheellisestä kirjanpidosta.

Tavoitteet ja tavoitteet

Tilintarkastusyhteisön suorittama kirjanpidon palauttaminen alkaa tavoitteen asettamisesta - saattaa kirjanpito lain mukaiseen tilaan siten, että sääntelyviranomaiset eivät määrää sakkoja, vaatimuksia tai seuraamuksia yritykselle. Tavoitteiden ja tavoitteiden perusteella suoritetaan seuraavat varmistusvaiheet:

- Nykyisen tilanteen analyysi: asiakirjojen alustava käsittely.

- Työn laajuuden määrittäminen, kustannusten laskeminen, tapahtumien suunnittelu ja yhteensovittaminen asiakkaan kanssa.Tässä vaiheessa laaditaan sopimus kirjanpidon palauttamisesta.

- Toimenpiteiden toteuttaminen, mukaan lukien kirjanpitorekisterien luominen, korjaus, ensisijainen dokumentointi ja raportointi.

- Tarjoamisen tulosten toimittaminen asiakkaalle.

vaihtoehtoja

Mistä aloittaa kirjanpidon palautus? Analysoimalla nykytilanne ja määrittämällä työn määrä. Tilintarkastusyksiköt voivat vaatia kirjanpidon täydellistä palauttamista vain, jos aiemmin kirjanpitoa ei ollut suoritettu lainkaan tai kadonnut kokonaan. Useimmiten suoritetaan tietojen osittainen palautus. joka kattaa liiketoimintayksikön, liiketoimien tai toimintojen erilliset osiot, tietyntyyppisten verojen raportoinnin ja verolaskennan todentaminen.

Kirjanpidon palautus: mistä aloittaa

Ensimmäinen vaihe on inventaario kiinteän omaisuuden todellisen määrän määrittämiseksi. Riippumattomat arvioijat määrittävät esineen markkina-arvon ja ajanjakson, jonka aikana se toimi. Näiden tietojen perusteella tasapaino laaditaan ja jäljellä oleva käyttöaika lasketaan. Yhteiseen järjestelmään kuuluvat yritykset voivat selvittää esineen arvon jäljennöksestä kiinteistöveron ilmoituksesta. Kohteet, joita ei veroteta, tulee näkyä raportin liitteessä.

Jos yrityksellä on kiinteistöjä ja maa-alueita, sinun on otettava yhteys STT: hen ja rekisteröintikamariin näiden esineiden passien jäljennöksiä varten. Voit tarkistaa liiton perusteella organisaatiolle siirrettyjen tonttien omistajien tiedot liittovaltion rekisteröintipalvelusta. Kiinteistönhoitokomitealla on perustamiskirja yrityksistä, jotka omistavat liittovaltion tai kuntien tiloja. Kaikki saadut tiedot on kirjattava kirjanpitoon.

Käyttöomaisuuden palautus suoritetaan seuraavassa järjestyksessä:

- Jokaiselle esineelle syötetään inventaariokortti (OS-6), joka ilmoittaa nimen, jäännösarvon, lyhyen kuvauksen ja jäljellä olevan käyttöajan.

- Tunnistettujen käyttöjärjestelmien kustannukset näkyvät DT01: ssä. KT02: n mukaan ”poistojen” tulisi tilinpäätöspäivänä olla “0”. Ilmoita näissä liiketoimissa omaisuuserän alkuperäistä hankintamenoa ja poistojen määrää ei suositella. Vastaa paremmin jäljellä olevia tietoja. Komissio määrittelee kunkin laitoksen jäljellä olevan käyttöiän.

- Jos yritys on perustettu ennen vuotta 2002, raporttiin tulisi sisältyä arvioitu rakennusajankohta tai sen käyttöönotto. Näiden tietojen perusteella määritetään käyttöaika NU: ssa ja BU: ssa. Vuoteen 2002 asti poistot vähennettiin eri taloudellisina vaikutusaikoina. Tuloksena olevat pysyvät erot vaikuttavat tuloveroon.

- Tilinpäätöksen laatimisperiaatteita koskevassa määräyksessä tulisi määrätä menetelmä poistojen laskemiseksi.

kalusto

Seuraavaksi olisi tehtävä inventaariovarastot laskemalla ja punnitsemalla tavarat varastoissa. Tilintarkastuksen tulosten mukaan kirjanpitäjä:

- Heijastaa DT10: n tunnistetut varastotaseet ja DT41: n - tavaroiden jäännökset. Rekisteröinti tapahtuu määrällisesti ja kokonaisarvoina markkina-arvoon.

- Jos inventaarion tulosten mukaan löydettiin haalareita, se tulisi kirjata erillisille korteille. Yksi asiakirja kirjoitetaan yhdelle vastuuhenkilölle. Jos vaatteiden taloudellinen vaikutusaika ylittää yhden vuoden, poistoja tulisi kirjata kuukausittain.

- Laskentaperiaatteita koskevassa määräyksessä olisi vahvistettava menettely tavaroiden ja tavaroiden pohtimiseksi ja luovuttamiseksi NU: lle ja BU: n MZP: lle.

Siirtotietojen keruu

Kirjanpitoasiakirjojen periminen alkaa määrittelemällä keskinäiset sovintovaiheet kaikkien vastapuolten kanssa. Kopiot kaikista maksutiedoista voidaan hankkia pankista toimittamalla organisaation tiedot. Tällöin laitoksen päällikön nimissä laaditaan kirje, jossa pyydetään toimittamaan tiliotteet arkistosta kaikkien liitteenä olevien tiedostojen kanssa. Tiedot on palautettava vähintään kuusi kuukautta etukäteen.Toimitettujen asiakirjojen perusteella on mahdollista helposti tunnistaa toimittajat, ostajat ja vaihtotaseen saldot. Seuraava vaihe on lähettää täsmäytysraportti jokaiselle edustajalle ja pyytää heitä lähettämään allekirjoitettujen asiakirjojen mukana jäljennökset kaikista sopimuksista.

FTS seuraa verojen karttumista ja maksamista ajallaan. Tätä varten vero kokoaa yritystilin kortit, jotka heijastavat maksuja:

- kuluvalle vuodelle;

- edellisen jakson velan takaisinmaksu;

- uudelleenjärjestettyjen velkojen takaisinmaksun vuoksi

- tuotot takavarikoidun omaisuuden myynnistä.

Kirjanpidon palauttamiseksi tilintarkastaja tai kirjanpitäjä lähettää liittovaltion verovirastolle kirjeen, jossa pyydetään toimittamaan täsmäytysraportti. Asiakirjassa on välttämättä ilmoitettava TIN-tunnus, organisaation sijainti, puhelinnumero ja päähenkilön nimi. Liittovaltion verovirasto laatii lain nro 23 muodossa ja lähettää sen asiakkaalle. Lisäksi voit saada selvityksen siirtokuntien tilanteesta budjetilla. Se myönnetään verovelvollisen pyynnöstä, laaditaan kirjallisesti tai toimitetaan sähköpostiosoitteeseen. Määräaika asiakirjan vastaanottamiselle on 10 päivää todistuksen jättöpäivästä.

Jokaisen yrityksen on rekisteröidyttävä FIU: hon ja FSS: ään. Näistä laitoksista voit saada kopioita UST: n ja vakuutusmaksujen suorittamista koskevasta ilmoituksesta ja selvittää maksutaset, maksetut määrät, sovelletaanko regressiivista asteikkoa, onko yrityksessä vammaisia.

Yhtiö toimittaa neljännesvuosittain taseen, jossa on lisäykset, tuloslaskelman ja kassavirran. Näiden useiden aikaisempien kausien asiakirjojen jäljennökset saa FTS: ltä kirjallisesta pyynnöstä.

siirtokunnat

Yritysten kirjanpidon palauttaminen tämän artiklan mukaisesti muodostuu BU: n täsmäytystoimista, ja se heijastuu tilillä 60:

- veloitus - jos toimittajille maksetaan liikaa;

- luotto - jos velkaa toimittajille on.

Jos organisaatio käyttää vain muutaman vastapuolen palveluita, on suositeltavaa avata alatilit kullekin vastapuolelle erikseen laskelmien yksityiskohtaisuuden varmistamiseksi.

Kaikki asiakkaiden kanssa tehdyt maksut heijastuvat tilillä 62. Vastapuolen velat ovat veloitettuja ja ylimääräiset maksut ovat luottotietoja. Samoin kuin tavarantoimittajien kanssa, kunkin ostajan kanssa voidaan suorittaa maksut erillisellä alatilillä.

Muiden kuin käteisvarojen kirjanpidon ylläpito ja palauttaminen suoritetaan tiliotteiden tietojen perusteella. Vaihtotileiden jäännösrasva näkyy ДТ51: ssä. Jos organisaatiolla on valuutta-arvojen saldot, ne kirjataan ennen DT52: a, muuntamalla ruplaksi keskuspankin kurssilla inventaariopäivänä. Käteisvarat kirjataan DT50: n mukaisesti.

Kirjanpito ja raportointi palautetaan FIU: n, FSS: n ja MHIF: n kanssa näiden laitosten vastaanottamien täsmäytyslaskelmien perusteella. Kaikki määrät on kirjattu tilillä 69, johon vastaavat alatilit avataan, mikä heijastaa UST-laskelmia osassa, joka on siirretty sosiaalivakuutusrahastoon, liittovaltion talousarvioon sairausvakuutusta varten, ja laskelmat eläkerahaston maksuosuuksista. Lakissa näkyvien määrien on oltava samat kuin pankissa olevissa maksutodistuksissa ilmoitetut määrät. Tunnistettuja eroja voi aiheuttaa se, että varat siirretään budjetin tilille muutama päivä niiden siirron jälkeen. Maksuasiakirjoissa voi olla virhe, sitten varat hyvitetään toiselle tilille. Joka tapauksessa on suositeltavaa, että otat yhteyttä rahanpesun selvittelykeskukseen (FU) tai FSS: ään selvittääksesi poikkeamia tunnistettaessa.

Tilin 69 saldo on:

- Luotto, jos siirtojen määrä ylittää maksun.

- Veloitus, jos varat siirretään budjettiin etukäteen.

- Nolla, jos liikaa maksetaan eikä velkaa.

Sovittelutoimet liittovaltion veroviraston kanssa auttavat sinua selvittämään, missä verojärjestelmässä organisaatio on käytössä. Asiakirjoissa ilmoitetun saldon tulisi näkyä tilin 68 tilinpäätöksessä.

Organisaation pääoma

Mistä kirjanpidon palauttaminen alkaa organisaation rahoituslähteistä? Yrityksen perustamisasiakirjojen kanssa. Peruskirjassa on ilmoitettava perustajien myöntämien varojen määrä. Kaikkien myöhempien pääoman määrän muutosten tulisi näkyä osakkeenomistajien kokouspöytäkirjoissa. Lasketun osakepääoman määrän tulisi näkyä KT80: na.

Tasapaino: varat

Tietojen palauttamiseksi sinun on haettava viimeisin liittovaltion verovirastolle toimitettu raportti. Taseen tiedot kirjataan pääkirjasta. Jos sitä ei ole, tilintarkastusyritykset palautetaan kirjanpitoon.

NMA (s. 110). Jos tileillä on tietty määrä, sinun on selvitettävä johdolta, mitä tavaramerkkejä tai immateriaalioikeuksia yritys omistaa. Arvioijat auttavat määrittämään oikein tällaisten esineiden arvon.

OS (art. 130). Rakennusalan yrityksille tämä rivi kuvaa asennusvälineiden kustannuksia ja sijoitettuja aineettomiin hyödykkeisiin. Jos sivulla 135 on tase, organisaatiolla on kiinteistö vuokrattu. Kirjanpitotietojen palauttamiseksi sinun on pyydettävä vuokrasopimus.

Erityistilit pankeissa (s. 140). Tämän rivin on vastattava lyhytaikaisiin talletuksiin tehtyjen sijoitusten määrää. Kerrosten tietojen tulee näkyä tiliotteessa ja pääkirjan tilillä 55.

Varastot (s. 211). Tiedot materiaalien määrästä ja kustannuksista kirjataan taseeseen varaston mukaan. Luvut voivat poiketa edellisessä toimitetussa raportissa esitetyistä.

Tase näyttää kaikkien vastapuolien kanssa suoritetuista liiketoimista saatujen verojen määrän. Jos yrityksellä on paljon ostajia, sivuilla 220 (alv) ja 230 (DZ) ilmoitetut määrät eivät auta kirjanpidon palauttamisessa.

Tiedot kassa- ja maksutileillä olevista varoista täytetään tiliotteiden perusteella.

Tasapaino: velat

Perustavan pääoman määrän (s. 410) on vastattava perustamisasiakirjoissa ilmoitettua määrää.

Jos organisaatio käyttää lyhytaikaisia lainoja. silloin niiden määrän korkoineen tulisi näkyä tilillä. 66. Velka eläkerahastolle, sosiaalirahastoille (s. 623) ja talousarviolle (s. 624) olisi vastattava näitä järjestöjä koskevissa sovittelutoimissa ilmoitettua.

Laskennalliset tuotot (s. 640) sisältävät vuokratuottojen määrän, vastikkeettomat varat jne.

Sivuilla 910 ja 911 ilmoitetun vuokratun käyttöomaisuuden kokonaismäärän on vastattava vastapuolien kanssa tehdyissä sopimuksissa ja kuukausimaksuissa - tiliotteissa ilmoitettua. Vuokranantajalle maksettavat velat on esitettävä taseen ulkopuolisella tilillä 001.

Kun kaikki taseen tiedot on julkaistu, kirjanpidon palauttaminen on mistä aloittaa? Jos kaikki tiedot syötetään oikein, tilien ja alatilien velkasaldojen on vastattava hyvitystä.

Tuloveroilmoitus

Kirjanpidon palautus Mistä aloittaa? Ilmoituksen tietojen tulee näkyä organisaation taseessa ottaen huomioon nämä vivahteet:

- Kohdassa 1 esitetään koko organisaatiossa maksettavan veron määrä. Tämä tulisi ottaa huomioon, jos yrityksellä on yksiköitä, jotka eivät maksa veroa. Tilisaldon 68 on oltava sama kuin paikalliseen talousarvioon (s. 091) ja Venäjän federaation talousarvioon (081) siirretyn velan määrä.

- Osinkoista maksettavat verot ja valtion arvopapereista maksettavat korot on esitetty 1.3 kohdassa sivuilla 1 ja 2.

Harkitse ilmoituksen jäljellä olevien rivien täyttämistä:

- P. 070 - tulot velatoimenpiteistä ja keskuspankin uudelleenarvostuksesta.

- P. 010 - organisaation tulojen määrä raportointikaudelta.

- P. 100 - muut kuin operatiiviset tuotot, jotka saadaan korkoina lainasopimuksille, vekseleille ja muille velkavelvoitteille.

- P. 041 - verojen ja palkkioiden määrä, paitsi UST.

- P. 050 - hankkimien (toteutuneiden) kiinteistöoikeuksien hankintamenot kuluneelta ajalta.

- P.090 - palvelualan aiempien kausien tappioiden määrä.

- P. 400 - käyttöomaisuudesta ja aineettomista hyödykkeistä kertyneiden poistojen määrä. Jos se eroaa lasketusta, organisaatiolla on ennen vuotta 2002 hankitut esineet, jotka nyt luetellaan erillisessä ryhmässä.

- P. 030 - edellisellä kaudella toteutettujen käyttöjärjestelmien määrä. Voit määrittää kohteet, jotka myydään rekisteröintikammioon tallennettujen sopimusten nojalla. Tällaisten esineiden poistot kirjataan sivulle 040 ja tuotot sisältyvät sivulle 030.

Mahdolliset virheet

Kirjanpidon ja tilintarkastuksen palauttaminen on pitkä ja vaivalloinen prosessi. Suurin ongelma on se, että lausuntojen tiedot eivät ole samat kuin sovittelutoimissa ilmoitetut. Ensinnäkin tämä koskee kaikkia budjettimaksuja. Esimerkiksi tilintarkastaja sai lain 31. joulukuuta. Maksut kerrytetään taseeseen kuukauden lopussa ja liittovaltion veroviraston henkilökohtaiselle tilille - eräpäivänä eli seuraavan vuoden ensimmäisen vuosineljänneksen lopussa. Jos organisaatio siirtää varoja budjettiin neljännesvuosittain, ne luetellaan vähennettyinä kirjanpito-osastolla, ja liittovaltion veroviraston mukaan ne veloitetaan ennakkomaksuina. Toisin sanoen vuoden lopussa samat laskelmat tehdään vain 10 kuukaudeksi ottamatta huomioon viimeisen vuosineljänneksen ennakkomaksuja. Sama tilanne tulee olemaan muilla raportointikausilla.

Et voi heittää asiakirjoja, joiden perusteella tietojen palautus suoritettiin. Ne on kerättävä ja koottava yhteen rekisteriin. Vastuu pääasiakirjojen turvallisuudesta kuuluu pääkirjanpitäjälle.

Veroilmoitusta ei ehkä täytetä oikein. Lisäksi organisaatiossa on tapahtumia, jotka tapahtuivat raportointipäivän jälkeen, mutta ennen asiakirjan allekirjoittamista liittovaltion veroviraston kanssa. Jos niitä ei ole otettu oikein huomioon, niin kuluvana ajanjaksona aineelliset arvot menetetään huomattavasti.

Kirjanpidon hallintaa koskeva asetus mahdollistaa epätasapainoisen tasapainon laatimisen. Tase näyttää pienennetyn luotto- ja velkasaldon.

Asiakirjojen menetys

Jos asiakirjat katosivat osittain, yritys on paremmassa asemassa, koska sen ei tarvitse palauttaa kaikkea kirjanpitoa tyhjästä. Hyvät tulokset saadaan keskusteluista johdon, kirjanpitohenkilöstön ja muiden talousosastojen kanssa. Tällaisten tapausten välttämiseksi on parempi tehdä määräajoin kirjanpitopohjasta arkistokopioita WWS: n tulosteiden muodossa kuukauden lopussa.

Ohjaimen valinta

Kun kaikki kunnostustyöt on saatu päätökseen, kannattaa sulkea pois keskeinen virhe - ei pätevä työntekijä. Kirjanpitäjää palkattaessa tulee testata tietämys yrityksen toiminta-alueesta ja taitot työskennellä ohjelman kanssa. Hyvin usein ”asiantuntijat” eivät ymmärrä tietokannan asetuksia ja luovat raportteja ohjelman perusteella. Mutta kaikkia kokoonpanoja ei voi määrittää.

Sinun tulisi myös päättää etukäteen ikäasetuksista. Nuorilla asiantuntijoilla on paljon teoreettista tietoa ja vähän käytännön työtaitoja. Vaikka he ovat päättäneet päästä taisteluun, niihin ei kannata luottaa. Samaan aikaan isoäiti-kirjanpitäjä viettää enemmän aikaa lainsäädännöllisten muutosten tutkimiseen kuin kirjanpidon mukauttamiseen yrityksessä.

Tilastojen mukaan 80% työntekijöistä toimii hyvin vain, jos heidän työnsä ohjataan. Paras tapa on peruuttaa säännöllisin väliajoin raportit tärkeimmistä kirjanpitotileistä: ”varastot”, “maksut toimittajien, asiakkaiden kanssa” jne. Jos tilien numerot ovat epävarmoja, pyydä kirjanpitäjää kommentoimaan tilannetta. Mahdolliset virheet on korjattava välittömästi. Jos kirjanpitäjä ei pysty yksin selviämään tästä tehtävästä, joudut kääntymään asiantuntijoiden - tilintarkastajien - puoleen.