Työlaki asettaa perusteet, joiden perusteella työnantajan ja työntekijän väliset suhteet päättyvät. TC: ssä vahvistettujen sääntöjen mukaan se toteutetaan muun muassa pääkirjanpitäjän irtisanominen. Asioiden siirto samaan aikaan uusi työntekijä ei sääntele sitä millään tavalla. Samaan aikaan tätä työntekijää pidetään yhtenä tärkeimmistä yrityksen tilanteessa. Siksi jos tapahtuu pääkirjanpitäjän erottaminen, tapausten siirto, määräys työsuhteen päättyessä on suoritettava asianmukaisesti. Tarkastellaan yksityiskohtaisemmin kaikkia näitä menettelyjä.

Yleistä tietoa

Pääkirjanpitäjän erottaminenlukuun ottamatta yleisiä perusteita, voidaan suorittaa liittyen:

- Työntekijän tekemä kohtuuton päätös, joka aiheutti yritykselle omaisuusvahinkoa tai tällaisen vahingon uhan. Tämä perusta vahvistetaan työlain 81 artiklan 9 osassa.

- Omistajanvaihto. Tämä perusta esitetään työlain 4 artiklan 81 osassa.

Jos tapahtuu pääkirjanpitäjän erottaminen hänen omasta tahdostaan, sitten hän toimittaa kaikki asiakirjat palkattavalle työntekijälle. Tässä tapauksessa uuden työntekijän on tarkistettava raportoinnin tila. Tämä kohta on erittäin tärkeä, koska pääkirjanpitäjän vastuu irtisanomisen jälkeen ilman pätevää lakimiestä on vaikea todistaa.

Executive Order

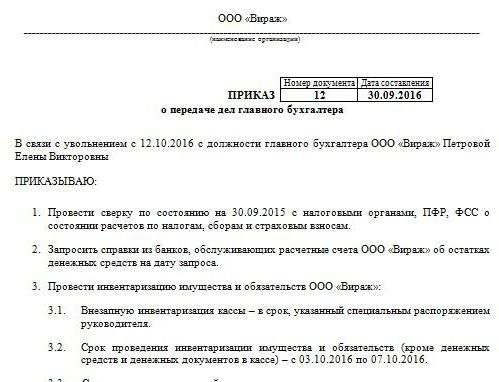

Sen mukaisesti nimitys ja pääkirjanpitäjän erottaminen, tapausten siirto. Näytejärjestys ei ole yhtenäistä muotoa. Yhtiö kehittää sitä yksin. Tilaus kuitenkin toteutetaan paikallisia asiakirjoja koskevien yleisten vaatimusten mukaisesti. Se ilmaisee ajanjakson, jonka kuluessa se on tehtävä pääkirjanpitäjän erottaminen, tapausten siirtotarkistaa raportointi. Asiantuntijoiden mukaan tämän ajanjakson ei tulisi ylittää kahta viikkoa, jotka on vahvistettu työlaissa. Tilauksen on sisällettävä tiedot eläkkeelle siirtyvän työntekijän nimitetystä työntekijästä. Jos johtaja päättää ottaa tilintarkastusyhtiön tai -komission mukaan prosessiin, tiedot heistä annetaan myös asiakirjassa. Ohjaajat yrittävät aina pelata sitä turvallisesti, koska kuten edellä mainittiin, pääkirjanpitäjän vastuu irtisanomisen jälkeen vaikea todistaa. Se vie paljon vaivaa, rahaa ja aikaa, varsinkin jos asiantuntija osoittautui epärehelliseksi.

Tilintarkastajien houkutteleminen

Tällä hetkellä on monia erikoistuneita yrityksiä, jotka tarjoavat raportoinnin varmennuspalveluita. Epäilevä etu houkutella tilintarkastusyhteisöä on, että asiantuntijat muodostavat pääkirjanpitäjän toimien siirtäminen irtisanomisen yhteydessä. Tällainen palvelu on tietysti maksettu. Lakimiehet suosittelevat kuitenkin, etteivätkä säästä rahaa tilintarkastajan työhön. Siirtolaki pääkirjanpitäjän irtisanomisesta yritys voi kehittää ja toteuttaa itsenäisesti. Tilintarkastusyhtiö kuitenkin tarkistaa ensin kaikki lausunnot, joiden perusteella se tekee päätelmän. Sen mukaisesti pääkirjanpitäjän siirto irtisanomisen yhteydessä on jo laadittu (malliesitys on artikkelissa).

Vahvistusongelmat

Jos uuden työntekijän on suoritettava tilintarkastus yksin, hänen on ryhdyttävä toimenpiteisiin estämään vastuu edellisen kirjanpitäjän virheistä. Kaikkia dokumentaatioita ei tietenkään voida vahvistaa. Esimerkiksi yli kolmen, mutta alle viiden vuoden ajan laadittuja papereita ei vaadita ollenkaan. On vain tarkistettava tällaisten asiakirjojen saatavuus tai niiden toimittaminen arkistoon. Liittovaltion lain nro 129 mukaan arvopapereita säilytetään vähintään 5 vuotta. Verolain 23 artiklassa tätä ajanjaksoa lyhennetään vuodella. Asiantuntijat suosittelevat kuitenkin liittovaltion lakia. Arkistolainsäädännössä vahvistetaan lisäksi vähintään viiden vuoden ajanjakso. Alle 3 vuotta sitten laadittujen asiakirjojen osalta ne on tarkistettava. Verolain 87 pykälän mukaan valvontaviranomaisilla on oikeus tarkastaa yrityksen toiminta kolmen viimeisen vuoden aikana. Jos yrityksessä tehtiin verotarkastus tänä aikana, uuden pääkirjanpitäjän on tutkittava laki sen tulosten perusteella. Tässä tapauksessa työntekijä voi tarkistaa vain tarkastuksen jälkeen annetut asiakirjat.

Tapausten siirto pääkirjanpitäjän irtisanomisen yhteydessä

näyte entisen työntekijän toimittamat asiakirjat laadittu asiakirja voi olla samanlainen kuin inventaario. Asiantuntijoiden mukaan tämä ei kuitenkaan riitä uuden työntekijän myöhempään työhön. Lakiin olisi sisällytettävä tiedot kaikista varaston aikana havaituista tilin saldoista. Lisäksi kysymys sen täytäntöönpanon tarpeesta on edelleen kiistanalainen. Jotkut työntekijät suorittavat vain taloudellisen tarkastuksen. Erityisesti tarkastetaan tili- ja kassavarat, velat ja saamiset. Muut kirjanpitäjät pitävät välttämättömänä omaisuuden ja käyttöomaisuuden sekä varaston kirjaamista.

Sääntelyvaatimukset

Toisaalta valtiovarainministeriön asettamien vaatimusten mukaisesti, pääkirjanpitäjän irtisanominen on liitettävä luetteloon ilman epäonnistumista. Vastaava vaatimus on kirjattu ministeriön kirjeessä nro 49, 1995 sekä raportointia koskevassa asetuksessa. Mutta nykyään kirjanpitäjät eivät milloinkaan allekirjoita täyden vastuun sopimusta. Johtajalla on kuitenkin työlain 243 §: n nojalla oikeus antaa se työntekijälle. Jos työsopimuksessa on vastaava lauseke, työntekijän on tehtävä inventaario. Jos vastuuta ei ole vahvistettu eikä dokumentoinnin toimittamiseen ole tarpeeksi aikaa, voidaan luottaa viimeisen raportointivuoden vuositaseeseen sisältyviin käyttöomaisuuden ja vaihto-omaisuuden tietoihin. Tässä tapauksessa on kuitenkin suositeltavaa tarkastella viimeisimmän varaston tuloksia sekä käyttöomaisuuden kortteja. Tätä tietoa olisi verrattava vuosikertomuksessa esitettyihin tietoihin. Joissain tapauksissa uudet työntekijät vaativat siirtotaseen muodostamista. Lähtevät työntekijät eivät kuitenkaan aina toteuta tätä ajatusta. Vastaavasti uudet työntekijät hyväksyvät käytännössä viimeisimmän taseen asiakirjat.

vivahteet

Tarkastuksen tulokset sisältyvät tapausten siirtoasiakirjaan. Asiantuntijat suosittelevat, että uudet työntekijät eivät anna siihen tietoja, joita ei ole tarkistettu. Yksinkertaisesti sanottuna, jos asiantuntija tarkisti esimerkiksi saldon määrän. 50, 01, 02, 62, 70, 51, niiden tulisi näkyä asiakirjassa. Kaikki havaitut rikkomukset on myös kuvattu laissa. Asiakirja ilman epäonnistumista heijastaa tietoja papereiden tai aikakauslehtien menetyksestä.

Asiakirjan malli

Seuraavat kohdat voidaan sisällyttää siirtoasiakirjaan:

- Yleiset säännökset

- Pääosa.

- Päätelmät.

Yleiset säännökset heijastavat seuraavia tietoja:

- Kassa- ja rahanhoito.Kuvaus osoittaa, kuka suorittaa finanssitapahtumia (vastuuhenkilö tai kassa), heijastaa käteisvarojen säilyttämistä koskevia ehtoja, kirjan kirjanpidon tilaa, varojen saldoa ja muiden arvojen olemassaoloa.

- Kirjanpitolaskelmat. Kuvaus osoittaa saamisten ja velkojen todellisuuden, luottotappio- ja erääntyneet velat, täsmäytyslaskelmat sekä määrät, joita ei vähennetä ajoissa talousarvioon.

- Raportoinnin määräaikojen noudattaminen.

- Aineellisten, aineellisten ja aineettomien hyödykkeiden kirjanpito. Tässä osassa ilmoitetaan viimeisimmän luettelon päivämäärät ja tulokset, luettelon tila, kortit, kirjat, vastuuhenkilöiden täydellinen nimi ja tehtävät.

- Asiakirjojen rekisteröinti ja varastointi. Kuvaus osoittaa ajanjakson, jonka aikana paperi on yrityksessä, sekä erityisen osaston (arkisto, kirjanpito). Tässä yhteydessä tulisi myös huomata, onko kansioiden kansiot numeroitu ja helmaistettu.

- Henkilöstö, palkanlaskenta, saatavuus ja verokorttien täyttäminen UST: lle, henkilökohtainen tulovero, henkilökohtainen kirjanpito.

Voit myös antaa erikseen tietoja kirjanpidon yleisestä järjestämisestä. Se kuvaa työntekojen jakautumisen luonteen työntekijöiden välillä, raportointilomakkeiden, tehtäväkuvausten jne. Saatavuuden. Pääosasto sisältää luettelon varaston ensisijaisista ja kirjanpitoasiakirjoista sekä todennettujen tilien saldoista. Yhteenvetona voidaan todeta, että entisen työntekijän ja uuden työntekijän sekä yhtiön johtajan allekirjoitukset laitetaan.

lisäksi

Vanhojen ja uusien työntekijöiden lisäksi kootun luettelon on oltava yrityksen johtajan ja komission (jos se on muodostettu) jäsenten allekirjoittama. Sen jälkeen pankkikortti korvataan. On syytä todeta, että viimeiseen työpäivään asti edellinen työntekijä allekirjoittaa kaikki uuden hallussa olevat asiakirjat. Pääkirjanpitäjän erottaminen ei pidä olla salassa veroviranomaisilta ja vastapuolilta. Ilmoitus menettelystä lähetetään liittovaltion verovirastolle ja yhteistyökumppaneille.

Todellinen tilanne

Valitettavasti useimmissa tapauksissa yllä oleva toimien algoritmi toteutetaan harvoin käytännössä. Tämä liittyy yleensä yksinomaan inhimilliseen tekijään. sisäänpääkirjanpitäjä - Tämä on ongelma yritykselle. Menettelyä monimutkaistaa työntekijän erityinen asema. Sillä ei ole väliä miten se menee pääkirjanpitäjän erottaminen - yksin tahdon ilmaiseminen tai muista syistä. Joka tapauksessa dokumentointitarkastuksia ei voida välttää. Kuten käytäntö osoittaa, uudet työntekijät eivät käytännössä saa apua edelliseltä työntekijältä. Parhaassa tapauksessa entinen asiantuntija luovuttaa kaikki asiakirjat pään päälle, pahimmassa tapauksessa aloittelijan on haravoitava raunio.

Pääkirjanpitäjän irtisanominen hänen omasta tahdostaan: työskentely

Huolimatta siitä, että TC ei sisällä mitään erityistä menettelyä sopimuksen purkamiseksi tällaisen työntekijän kanssa, menettelyllä on omat vivahteensa. Otamme ensin vastaan yleiset säännöt. Jos tapahtuu pääkirjanpitäjän erottaminen hänen omasta tahdostaan on 2 viikkoa. Tämä tarkoittaa, että työntekijä ilmoittaa päätöksestä 14 päivän kuluessa kirjallisesti. Yksinkertaisesti sanottuna työntekijä välittää lausunnon johtajalle. Johtaja voi kieltäytyä allekirjoittamasta paperia. Sitten pääkirjanpitäjä voi jättää lausunnon toimistossa tai sihteerin kanssa. Jos tämä ei auta, asiantuntijalla on oikeus lähettää asiakirja postitse kirjeitse (ilmoituksella rekisteröidyllä). Laissa säädetyn kahden viikon määräajan päätyttyä työntekijä ei voi enää mennä töihin. Viimeisenä päivänä johtajan on allekirjoitettava määräys, annettava palkka ja muut työlain mukaiset määrät ja annettava työkirja.

Erityistilaus

Yleisiin irtisanomissääntöihin liittyy useita poikkeuksia.Sopimuksen irtisanominen ammatillisen toiminnan jatkamisen mahdottomuuden vuoksi seuraavissa tapauksissa:

- Pääsy oppilaitokseen.

- Puolison siirtäminen uuteen työpaikkaan toisella alueella / maassa.

- Eläkkeelle.

- Muut hyvät syyt.

Näissä olosuhteissa johtaja on velvollinen irtisanomaan työntekijän sinä päivänä, jona hakemus jätettiin. Jos työntekijä päättää olla jatkamatta työskentelyä koeaikana, hänen on ilmoitettava vuokralaiselle kolme päivää eikä 2 viikkoa.

seuraamukset

Jos vahinko havaitaan, yrityksen johtajalla on työlain 238 §: n mukaisesti oikeus vaatia korvausta poistuvalta päätilintarkastajalta. Esimerkiksi seuraamuksia voidaan soveltaa, jos veroviranomainen määrää yritykselle sakkoa virheellisistä asiakirjoista. Tässä tapauksessa voidaan vaatia takautuvuusvaatimusta. Yksinkertaisesti sanottuna, päämäärästä sakko voidaan vähentää pääkirjanpitäjän palkasta. Lisäksi korvauksen määrä ei saisi olla suurempi kuin keskimääräinen kuukausipalkka. Lisäksi rikkomusten sattuessa hallintokirjanpitäjä voidaan määrätä pääkirjanpitäjälle. Tiukeimmista seuraamuksista säädetään rikoslaissa. Lain 199 pykälän mukaan pääkirjanpitäjälle voidaan tuomioistuimen päätöksellä kieltää pitämästä tätä tehtävää enintään viiden vuoden ajan. Lisäksi siinä määrätään pidättämisestä ja vankeudesta. Tällaiset seuraamukset voidaan laskea pääkirjanpitäjälle, jos paljastetaan budjettivelvoitteista kiertäminen sisällyttämällä asiakirjoihin tahallisesti vääriä tai vääristettyjä tietoja kustannuksista / tuloista tai muuten. On huomattava, että työntekijän laajamittaisista teoista määrätään rikosoikeudelliset seuraamukset. Se kirjaa yli 100 tuhatta ruplaa. Rikoslaki sisältää muita artikloja, joiden mukaan pääkirjanpitäjä on vastuussa. Esimerkiksi seuraamuksia määrätään vahingoittamasta yritystä petoksella, vallan väärinkäytöllä, laiminlyönnistä tai asiakirjojen väärentämisestä.

johtopäätös

Pääkirjanpitäjän erottaminen on epämiellyttävä menettely kaikille osapuolille. Koska sen selkeää järjestystä ei ole vahvistettu sääntelyasiakirjoissa, käytännössä on monia vaikeuksia. Ensinnäkin ne liittyvät uuden työntekijän tarpeeseen tarkistaa kirjanpidon tilanne. Kaikki riippuu edellisen asiantuntijan säädyllisyydestä. Ei tietenkään ole merkitystä irtisanomisen syillä. Asiantuntijalla, jonka kanssa sopimus irtisanotaan, on tietyt vastuut. Erityisesti hänen olisi järjestettävä kaikki asiakirjat järjestykseen, ei niinkään uuden tulokkaan työn helpottamiseksi, vaan pikemminkin suojautuakseen konflikteilta entisen työnantajan kanssa. Jos yrityksessä on pätevä asianajaja, johtajan ei ole vaikea todistaa työntekijän syyllisyyttä tietyssä rikkomuksessa. Ei ole mitään syytä viedä asiaa tuomioistuimeen. Uuden työntekijän puolestaan ei pitäisi välittömästi vahvistaa omia sääntöjään. Aluksi on suositeltavaa tutkia tilannetta. Tarkastamatta asiakirjoja, tietysti, et voi tehdä. Mutta sinun on tehtävä se niin, että se ei näytä tiukalta valvonnalta. On suositeltavaa yrittää luoda ystävälliset suhteet eroavan työntekijän kanssa. Tämä auttaa ratkaisemaan tilanteen nopeasti.