Viime aikoina suurin osa kuluttajista pitää vakuutusta pakotettuna palveluna. Pankit kuitenkin kaikkialla jatkavat mainostamista sekä omien että kumppaneilleen kuuluvien vakuutustuotteiden myynnissä. Tietenkin, nyt järjestelmät ovat muuttuneet huomattavasti. Niitä sovelletaan yleensä laillisesti heikkoihin lainanottajiin, jotka pitävät vakuutussopimusta välttämättömänä ja joutuvat tekemään valinnan - ottamaan antamansa tai jättämään ilman rahaa. Jokaisen lainanottajan tulisi tietää, kuinka hakea luopumista vakuutuksesta.

On kuitenkin toinen tärkeä tekijä, joka pakottaa ihmiset suostumaan vakuutukseen. Tosiasia, että pankin lainaedellytykset muodostetaan usein siten, että vakuutuksen sisältävät tuotteet näyttivät asiakkaalle tuottoisammina korolla, lainan kestolla ja summalla. Lainanottajan mielestä hän ei menettänyt, mutta todellisuudessa pankkien rahamäärä yhdessä korkojen ja vakuutuksen kanssa on suurempi kuin korkeamman koron velalla, mutta ilman vakuutusta, mikä on tyypillinen markkinointi, joka on erittäin tehokas. Meidän on selvitettävä, onko lainan saamisen jälkeen mahdollista kieltäytyä vakuutuksesta, ja jos on, miten.

Vakuutuslaki

Viime aikoina henkilö ei pystynyt antamaan lainaa ja allekirjoittaessaan vakuutushakemusta tienvaihdossa. Edelleen vetoomuksia pankkiin ja vastaaviin yrityksiin merkittiin kategorisella kieltäytymisellä: Koska lainanottaja itse allekirjoitti hakemuksen, hänen toimintansa oli tarkoituksellista ja vapaaehtoista. Tällainen ongelma ratkaistiin tuomioistuimessa, mutta vain jos henkilö pystyy todistamaan palvelun määräämisen tosiasian.

Vain pieni joukko finanssilaitoksia mahdollisti poikkeuksen myöntämisen pankkiturvavapautuksesta ja palauttaa siitä rahaa muutaman päivän kuluessa.

Venäjän keskuspankki, joka myös sääntelee vakuutusmarkkinoita, antoi 1. kesäkuuta 2016 ilmoituksen, että vakuutuksen ostaneet kansalaiset voivat palauttaa sen ja kerätä maksetut rahat. Tätä varten otettiin käyttöön ns. Jäähdytysjakso (viisi päivää). Tänä aikana asiakas voi muuttaa mieltään ja ottaa yhteyttä vakuutuksenantajaan, joka on velvollinen palauttamaan rahat hänelle. Vakuutuksen laillinen palautus tapahtuu erittäin nopeasti, rahat siirretään hakijalle kymmenen päivän kuluessa.

Vakuutuksen epäämisen lisäksi uusi laki antaa asiakkaille mahdollisuuden olla eri mieltä erilaisista lisäpalveluista, jotka asianomaiset organisaatiot asettavat. Tässä tapauksessa rahoituslaitoksen riski kuitenkin kasvaa merkittävästi. Siksi pankit korottavat korkoja tai pidättävät oikeuden muuttaa niitä, jos asiakas kieltäytyy. Ja tällainen polku on määrätty lainasopimuksessa. Tämä estää lainanottajaa ryhtymästä toimenpiteisiin. Jos asiakas ei suostu ottamaan vakuutusta, pankit eivät halua palauttaa rahaa hänelle. Tämä on kuitenkin edelleen totta, vaikka koko prosessia seuraa pitkä keskustelu rahoituslaitoksen kanssa.

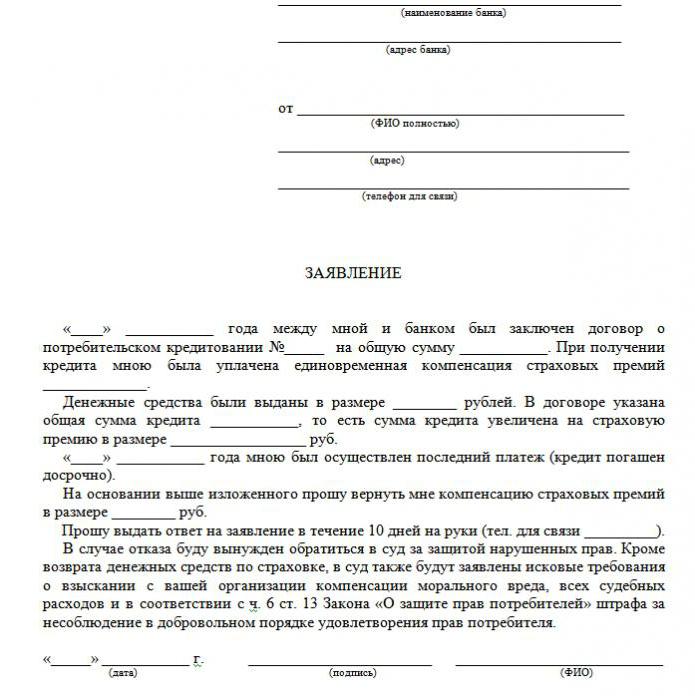

Artikkelissa on esimerkki lainan vakuutuksen epäämisestä.

Millaisia vakuutuksia palautetaan?

Antolainauksessa on sekä vapaaehtoisia että pakollisia vakuutuspalveluita, joihin sisältyy esimerkiksi vakuutuksia:

- Kiinteistövakuutus, joka koskee kiinteistövakuudellista lainaa, kiinnitykset, joissa vakuus olisi suojattava.

- KASKO, kun pankki autolainaa ottaessaan velvoittaa asiakkaan vakuuttamaan ostetun auton - kuljetus pantiksi antaa pankille taloudellisen suojan. Joten miten suostut vakuutukseen lainan saamisen jälkeen? Tietoja siitä edelleen.

Kaikki muut lainasopimuksen tekemiseen liittyvät palvelut ovat vapaaehtoisia.

Vakuutukset voidaan palauttaa käteisellä, hyödykelainoilla, luottokorteilla jne., Joihin liittyy:

- asiakkaan henkivakuutus;

- otsikkovakuutus;

- politiikka vähentämistä varten työssä;

- suojaus taloudellisilta riskeiltä;

- lainanottajan omaisuusvakuutus.

Vakuutus on joka tapauksessa laillinen, koska se on lisäpalvelu, jota tarjotaan asiakkaalle lainasopimuksen tekemisen yhteydessä. Jos lainaa ei sisälly pakollisten luetteloon, lainanottaja voi kieltäytyä siitä laillisesti. Totta, tällainen valinta johtaa negatiiviseen päätökseen rahan myöntämisessä. Kun pankki tarjoaa vakuutuksen, lakia ei rikota millään tavoin.

Voinko kieltäytyä vakuutuksesta?

Voit hakea vakuutuksen peruuttamista, mutta se ei ole helppoa. Jotkut lainanottajat oikeuttaan tähän toimiin nostavat jopa velallisia, mutta tämä vaihtoehto ei sovellu kaikille, ja menettämisen todennäköisyyttä ei kumota, koska pankkien työntekijät voivat helposti kääntää tilanteen heidän edukseen. Samanaikaisesti asiakas voi kysyä lainanantajaltaan, onko mahdollista kirjoittaa lainavakuutuksen epäämistä koskeva hakemus useita kuukausia sopimuksen päättymisen ja oikea-aikaisten maksujen suorittamisen jälkeen. Mutta samanlainen menettely voidaan toteuttaa vain, kun otetaan yksinkertainen kulutuslaina.

Jäähdytysjaksoa koskevan lain yksityiskohdat

Äskettäin annettu laki ei vaikuta työehtosopimuksiin. Se on voimassa vain, jos tehdään sopimus yksityishenkilön ja vakuutusyhtiön kanssa. Siksi pankit myyvät usein lisäpalveluita osana työehtosopimusta (itse asiassa pankki toimii vakuutuksenantajana), ja vakuutuksen palauttaminen jäähdytysaikana on mahdotonta.

Edullinen luopuminen

Monien mielestä vakuutus on pakollinen menettely lainan ottamisessa. Venäjän laki kuitenkin vakuuttaa vakuutussopimuksen vapaaehtoisuuden. Saalis on se, että finanssilaitos voi kieltäytyä lainasta edes ilmoittamatta syytä.

Useimmiten asiakkaille annetaan seuraava vaihtoehto:

- Matala korko-ohjelma pakollisella vakuutuksella.

- Suurempi kiinnostus ja vakuutuksen puute.

Monet pelkäävät, että vaihtoehto 2 ei ole kannattava. Ja siksi he itse suostuvat lisäpalveluihin, jotka ovat heille tarpeettomia. Mutta usein tapahtuu, että korkeammat korot ovat halvempia kuin vakuutuksen mukaiset maksut, jotka voivat olla jopa 30% kokonaismäärästä.

Jos asiakas valitsi ensimmäisen polun, hänellä on oikeus saada lainaa ja myöntää sitten laillisesti kieltäytyminen vakuutuksesta (esimerkkihakemus alla). Kun pankki on hyväksynyt hakemuksen ja allekirjoittanut sopimuksen, lainanottaja voi pitää lisäpalvelujen maksamista perusteettomana ja peruuttaa.

välineet

Vakuutuksesta voi kieltäytyä kahdella tavalla:

- ottamalla yhteyttä pankkiin kirjallisella pyynnöllä;

- tuomioistuimen kautta.

Myös kieltäytyminen voidaan antaa, jos laina maksetaan kuuden kuukauden kuluessa säännöllisesti. Tämä vaatii seuraavia toimia:

Myös kieltäytyminen voidaan antaa, jos laina maksetaan kuuden kuukauden kuluessa säännöllisesti. Tämä vaatii seuraavia toimia:

- Ota yhteyttä pankin luotto-osastoon.

- Laadi kirjallinen vakuutussopimuksen irtisanomispyyntö.

- Odota vastausta pankista.

Monissa tapauksissa finanssilaitokset vastaavat myönteisesti asiakkaiden tällaisiin pyyntöihin, jos maksuissa ei ole viivästyksiä koko ajan eikä vakuutustapahtumia ole. Sitten pankki laskee korot ja korottaa niitä kompensoimaan riskit.

Rahoituslaitos voi laskea uudelleen vain sillä ehdolla, että siitä määrätään sopimuksessa. Muutoin asiakas hylkää pyyntönsä.

Oikeudenkäynnin asiakirjat

Jos pankki ei mennyt lainanottajaa kohti, on mahdollista kieltäytyä luottovakuutuksesta tuomioistuimen kautta. Oikeudenkäynnin nostamiseksi tarvitaan seuraavat asiakirjat:

- lainasopimus;

- vakuutus;

- pankin kieltäytyminen kirjallisesti.

Anna ehdottomasti todiste vakuutuspalvelujen asettamisesta, joten on parempi, jos kaikki keskustelut pankkien työntekijöiden kanssa tallennetaan tallentimeen.Voit voittaa paremmin mahdollisuuksiasi, joten on suositeltavaa hankkia ammattimaisen lakimiehen tuki, jos asiakas ei ole pätevä laillisuuteen.

Mahdollisuudet voittaa tuomioistuin ovat melko korkeat: sinun on vain todistettava, että pankki on määrännyt vakuutuksen petoksella (esimerkiksi sisällyttäminen kuukausierään ilman varoitusta). Jos pieni korko- ja vakuutusohjelma valittiin vapaaehtoisesti, kieltäytyminen on paljon vaikeampaa.

Vakuutusmaksujen palautuksen ominaisuudet

Uudessa lainsäädännössä säädetään, että luottovakuutuksen peruuttaminen jäähdytysaikana takaa pankin vakuutuksen ostamiseen käytetyn rahan palautumisen kymmenessä päivässä.

Asiakkaan pyyntö on myös mahdollista tyydyttää ilman vakuutusta jäähdytysaikana. Koska vakuutus ei ole aina voimassa heti sopimuksen allekirjoittamisen jälkeen, palautettu varojen määrä voi olla täysi ja osittainen. Jos vakuutussopimus ei ole vielä tullut voimaan, vakuutusmaksu palautetaan kokonaisuudessaan. Muutoin kuluneen ajan summa vähennetään varoista, ja yrityksellä on täysi oikeus tehdä niin, koska palvelu on annettu.

Ominaisuudet vakuutuksen palauttamisessa jäähdytysajan jälkeen lainalla

Jos jäähdytysjakso on jo kulunut, palvelun suunnittelu ei kuulu uuden lain piiriin. Vakuutuksen epäämistä varten ei tarvitse kiirehtiä nostaa oikeusjuttua (monet sovellukset lataavat Internetissä hakemuksen mallin). Kokeile paremmin ottaa yhteyttä pankkiisi. Monet organisaatiot ovat nyt erittäin uskollisia asiakkaille ja antavat heille mahdollisuuden kieltäytyä lisäpalveluista jopa viisi päivää myöhemmin. Näin toimii VTB 24 -pankki (ennen 1.1.2017 toteutettujen sopimusten nojalla), asuntolaina, Sberbank (30 päivää).

Jos lähetät vaatimuksen organisaatiolle, kieltäytyminen tapahtuu melkein kokonaan, mikä on perusteltua sillä, että asiakas itse allekirjoitti hakemuksen. Tässä tapauksessa luottavainen lainanottaja voi mennä vain oikeuteen, ja on parempi tehdä tämä lakimiesten kautta, jotka voivat ehdottaa joitain porsaanreikiä. Todellisuudessa on kuitenkin erittäin vaikeaa palauttaa rahaa, koska henkilö itse suostui palveluun ja jopa maksoi siitä.

Varhainen takaisinmaksu ja vakuutuksen palautus

Onko mahdollista palauttaa vakuutus, jos laina maksetaan takaisin ennen aikataulua? Koska vakuutus on laadittu lainan takaisinmaksuajalle, henkilöllä, joka maksoi sen takaisin kokonaan aikataulun mukaisesti, on oikeus saada osa vakuutuspalvelumaksusta. Jos laina otettiin kahdeksi vuodeksi ja vakuutuksesta maksettiin 60 000 ruplaa, vuoden takaisinmaksun odotetaan palauttavan 30 000 ruplaa. Yleensä tämä asia olisi osoitettava pankille.

Palautushakemus tehdään joko kun ennenaikaista takaisinmaksua koskeva hakemus on kirjoitettu tai heti lainan sulkemisen jälkeen. Tämän ongelman ratkaisemiseksi pankki voi lähettää asiakkaan suoraan vakuutusyhtiölle. Siellä hän voi pyytää vakuutuksen epäämistä koskevaa mallihakemusta.

Toimi itse tai ota yhteyttä asianajajaan?

Jos palautat vakuutuksen viiden päivän kuluessa laissa määrätystä päivästä, et tarvitse lakimiehen apua. Mutta tämän ajanjakson jälkeen prosessista tulee monimutkaista ja joissain tapauksissa mahdotonta. Jos pankki kieltäytyy, kannattaa silti kysyä pätevää oikeusapua, koska asiantuntija on pätevämpi tässä asiassa.

Tällaisten viivästymisten ja piilotetun vakuutuksen ennakoimattomien kustannusten välttämiseksi sinun on tutkittava huolellisesti jokainen lainasopimuksen lauseke, koska jotkut pankit voivat vähentää vakuutusmaksut. Siksi on syytä viettää aikaa sopimuksen tutkimiseen, jotta vältetään taloudelliset ongelmat ja oikeudenkäynnit.

Silloin ei tarvita näytehakemusta lainavakuutuksen peruuttamiseksi.

Mietitkö tänään miten laillista lainaa saada?

Aiotko perustaa oman yrityksen?

Onko sinulla velkoja? Haluatko maksaa koulumaksut?

Tarvitsetko kiireellisen lainan laskujen maksamiseen?

Tämä on sinun tilaisuutesi saavuttaa toiveesi. Autamme sinua kaikentyyppisissä lainoissa.

Lainat, yrityslainat ja opintolainat?

Tarjoamme kaikenlaista yksityistä lainaa

Laina korolla 2% lisätietoja

Ota yhteyttä sähköpostitse {fhacyberservics@gmail.com}

TIEDOT ASEMAT:

Lainan määrä:

Lainanottajan nimi:

Lainanottajan yhteystiedot:

Sinä ja valtio:

kaupunki:

Kansallisuus:

Lainan rahoitus:

Lainan kesto:

Siviilisääty:

Patch:

paul:

Kuukausitulot:

Sähköposti: fhacyberservics@gmail.com

Puhelin: +1903) 568-0039

Herra Tony Rock

Pääkonsultti

Venäjän federaation asevoimat muistuttivat pankkeja palauttamaan rahaa lainanottajille, jotka kieltäytyivät vakuutuksesta

Kansalainen ilmoitti lainasopimuksen tehdessään osallistumisensa vapaaehtoiseen kollektiiviseen vakuutukseen työpaikan menetyksen, onnettomuuksien ja lainanottajan sairauksien varalta. Viisi päivää myöhemmin lainanottaja kieltäytyi vakuutuksesta ja vaati takaisin maksamansa rahan palauttamista pankille. Pankki ei palauttanut rahaa - asiakirjoissa osapuolet olivat yhtä mieltä siitä, että vakuutuksesta kieltäytyminen on mahdollista, mutta sitä ei voida palauttaa.

Tätä kiistaa tarkastellessaan korkein oikeus muistutti, että kaikkien 2. maaliskuuta 2016 alkavien yksilöiden kanssa tekemien vapaaehtoisten vakuutussopimusten on oltava Venäjän federaation keskuspankin vaatimusten mukaisia tietyntyyppisten vapaaehtoisten vakuutusten toteuttamisen ehdoille ja menettelyille. Tuolloin näissä vaatimuksissa säädettiin vakuutusmaksun palauttamisesta siinä tapauksessa, että vakuutettu kieltäytyi vakuutuksesta viiden työpäivän kuluessa vakuutussopimuksen tekemispäivästä (nyt tämä aika on korotettu 14 kalenteripäivään).

Lisäksi Venäjän federaation puolustusvoimat kiistivät toisen väitteen, joka ei suostu lainanottajaa: alaoikeudet totesivat, että koska vakuutussopimus on kollektiivinen, lainanottajan oikeuksia kuluttajana ei loukata. Ja pankki toimi tässä sopimuksessa vakuuttajana - hän teki vakuutussopimuksen vakuutusohjelmaan liittyneiden kansalaisten hyväksi. Ja jos on, niin CBR: n vaatimuksia ei voida soveltaa, koska ne koskevat vain henkilöitä. Korkein oikeus totesi kuitenkin, että koska lainanottajan omaisuuden etu on vakuutettu, se tarkoittaa, että hän on vakuutettu.

Asiakirja: Venäjän federaation asevoimien määrittäminen, 31. lokakuuta 2017 N 49-KG17-24

Mitä ihmiset tekevät?