Irtisanominen on työntekijän ja työnantajan välisen työsuhteen päättyminen. Tämän toimenpiteen seurauksena työntekijä lopettaa työtehtäviensä suorittamisen organisaatiossa ja työnantaja lopettaa työn maksamisen irtisanotulle työntekijälle, työsopimus irtisanotaan.

Työntekijän ja työnantajan väliset suhteet ja heidän irtisanomisensa (irtisanomisensa) määritellään laissa "Työntekijä Venäjän federaatiossa" ja Venäjän federaation työlaissa.

Työlainsäädännössä säädetään seuraavista irtisanomisen tärkeimmistä syistä:

- Alustaja on työntekijä (irtisanominen omasta tahdostaan).

- Aloitteen tekijä on työnantaja (irtisanominen työnantajan vaatimusten noudattamatta jättämisen vuoksi, yrityksen purkaminen, ylennys jne.).

- Työntekijän ja työnantajan yleisellä päätöksellä (osapuolten sopimuksella).

Irtisanomismenettely ja työntekijän lopullinen sovittaminen työnantajan kanssa riippuvat työsopimuksen irtisanomisen syistä.

Irtisanominen: miten se tehdään

Työntekijän irtisanominen työntekijän kanssa on mahdollista vain, jos irtisanomisen perusteita vahvistavat asiakirjat ovat:

- Työntekijän hakemus (irtisanominen omalla päätöksellä).

- Työntekijän ja työnantajan välinen sopimus, jos irtisanominen tapahtuu yhteisellä sopimuksella.

- Ilmoitus työsuhteen päättymisestä, jos määräaikaisen sopimuksen tekemisen määräaika on kulunut umpeen.

Lisäksi työnantajan on:

- Anna määräys työntekijän irtisanomisesta, siinä on ilmoitettava päivämäärä ja syy.

- Tilaus laskelman laskemisesta, joka osoittaa käyttämättömän loman päivien määrän ja kaikki lopullisessa laskelmassa erääntyvät maksut.

- Tee tarvittavat merkinnät eroavan työntekijän työkirjaan.

- Anna työkirja.

- Sovita eläkkeellä olevan työntekijän kanssa.

- Anna todistukset 2NDFL, 182n, SZVM-STAZH.

Irtisanominen: lopullinen ratkaisu

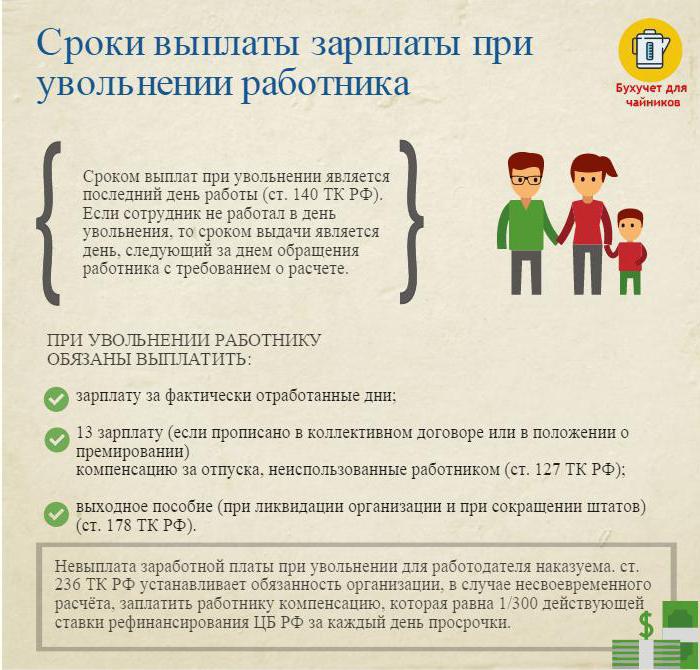

Viimeisenä työpäivänä (irtisanomispäivänä) on suoritettava loppumaksu ja maksettava kaikki työntekijälle maksettavat määrät.

Tyypillisesti nämä ovat:

- Palkka (palkka, bonukset, korvaukset, bonukset yhdistämisestä jne.) Kertyi työajasta.

- Loman korvaus irtisanomisen yhteydessä (henkilökohtainen tulovero verotetaan).

- Korvaukset irtisanomisen perusteella.

Irtisanomiseen liittyvät korvaukset sisältävät:

- Erorahan alennus.

- Eläkkeelle siirtymisen erokorvaus vammaisuuden vuoksi.

- Korvaus henkilöstön vähennyksille uuden työnhaun aikana.

- Korvaus päällikölle, hänen sijaisilleen, pääkirjanpitäjälle työsopimuksen päättyessä.

Irtisanomispäivänä on tarpeen siirtää koko kertynyt summa vähennettynä tuloveroilla (laskettu Venäjän federaation verolain mukaan) työntekijän henkilökohtaiselle tilille tai antaa se yrityksen kassaan.

Työnantajalla ei ole oikeutta viivyttää maksua (vaikka ohitusluetteloa ei olisi allekirjoitettu).

Irtisanominen: henkilökohtainen tulovero

Yrityksen kirjanpitäjä, jolla on kaikki erääntyvät määrät, kertyy ja pidättää henkilökohtaisen tuloveron irtisanomisen yhteydessä.

Henkilökohtainen tulovero kannetaan:

- Palkka (bonukset, korvaukset, maksu tariffin tai palkan mukaan, korvaavat lisämaksut ja vastaavat).

- Korvaus käyttämättömän loman päivistä.

Varoitus:

- Irtisanomiseen liittyvistä korvauksista, joista määrätään työ- tai työehtosopimuksessa, ei makseta henkilökohtaista tuloveroa, jos ne eivät ylitä kolminkertaista kuukausipalkkaa (Kauko-Pohjan ja vastaavien alueiden työntekijöille - kuusi kertaa).

- Summista, jotka ylittävät kolme kertaa (kuusi kertaa) keskimääräisen kuukausiansiot, verotetaan määrätyllä tavalla.

- Tämä henkilökohtaisen tuloveron pidättämismenettely on yhteinen kaikille, ei riipu eroavan työntekijän asemasta.

Tärkeää: henkilökohtaisen tuloveron pidättäminen irtisanomisen yhteydessä on maksettava talousarvioon viimeistään irtisanomispäivää seuraavana päivänä (lopullinen ratkaisu).

Irtisanominen: todistus 2 henkilökohtainen tulovero

Kaikkien tarvittavien laskelmien jälkeen irtisanomisen yhteydessä annetaan henkilökohtainen tuloverotodistus. Se heijastaa kaikkia kuluvan kalenterivuoden kertymiä kuukausilta, joita verotetaan tuloverolla. Viitteessä 2 henkilöstövero irtisanomisen yhteydessä olisi otettava huomioon lopullisen laskelman kertymä. Ne heijastuvat seuraavasti:

- palkka koodilla 2000;

- Palkinnot koodilla 2002;

- korvaus käyttämättömästä lomasta - 4800;

- korvaukset, jotka ylittävät kolme (kuusi) keskimääräistä kuukausiansiota - 4800;

IFTS: lle kalenterivuoden lopussa toimitetut todistukset 2 irtisanotusta henkilöverosta.

6 henkilökohtaisen tuloveron tekeminen irtisanomisen yhteydessä

Työnantaja irtisanomispäivänä tekee lopullisen laskelman irtisanotun kanssa. Tämä tapahtuma heijastuu raportissa kuuden henkilökohtaisen tuloveron muodossa seuraavasti.

Raportin toiseen osaan kirjataan:

- rivi 100 - päivä, jona työntekijälle maksetaan lopullinen maksu (ihannetapauksessa irtisanomispäivä);

- rivi 110 - tuloveron laskemispäivä (lähde) (samaan aikaan rivillä 100 olevan päivämäärän kanssa);

- rivi 120 on verojen pidättämispäivää seuraava päivä (irtisanomispäivää seuraava päivä).

Raportissa 6 henkilökohtaiseen tuloveroon luetellaan vain tulot, joista tulovero kannetaan. Korvausmaksut, joista ei pidä pidättää henkilökohtaista tuloveroa, eivät sisälly raporttiin.

Esimerkki: Ivanov I.I. Erotettiin 26. huhtikuuta. Irtisanomispäivänä hänet syytettiin:

30000 hankaa. - palkanmaksu huhtikuussa työskennellyistä päivistä.

10 000 hankaa. - korvaus käyttämättömästä lomasta.

15 000 hankaa. - eroraha (ei tuloverovelvollinen).

13%: n pidätetty tulovero - (30 000 + 10 000) * 13% = 5200 ruplaa pidätettiin kertyneistä summista.

Ivanov I.I. vastaanotettu (30 000 + 10 000 + 15 000) -5200 = 49 800 ruplaa.

6 henkilökohtaisen tuloveron muodossa heijastuu seuraavasti:

Rivi 100 - 26.4.2017, rivi 130 - 40 000 ruplaa.

Linja 110 - 26.4.2017, linja 140 - 5200 hankaa.

Linja 120 - 27.4.2017.

Vaikeat tapaukset irtisanomisen yhteydessä

Joitakin mielenkiintoisia tapauksia käytännöstä, jotka aiheuttavat vaikeuksia työntekijän irtisanomisessa:

1. Irtisanominen vuosineljänneksen kuukauden viimeisenä päivänä. Kuinka heijastaa sitä 6 henkilökohtaisen tuloveron muodossa?

Esimerkki: Ivanov I.I. lopettaa 31. maaliskuuta (ensimmäisen vuosineljänneksen viimeinen päivä). Irtisanomispäivänä hänelle kertyi loppumaksua -30000 ruplaa., Pidätetty henkilökohtainen tulovero - 3900 ruplaa.

Tämä toimenpide heijastuu toisen vuosineljänneksen raporttiin, koska henkilöverotuksen siirtämisen määräaika on 1. huhtikuuta (toinen vuosineljännes):

Rivi 100 - 31.3.2017, s. 130 - 30 000 ruplaa.

Linja 110 - 31.3.2017, s. 140 - 3900 hankaa.

Linja 120 - 01.01.2017.

2. Työntekijä erosi joulukuussa 2016, ja helmikuussa 2017 hänelle maksettiin myöhässä korvaus käyttämättömästä lomasta. Missä verokaudella maksettu summa on näytettävä?

Tulojen määrä ja lähdevero on ilmoitettava vuoden 2017 henkilökohtaisen tuloveron todistuksessa 2.

3. Työntekijälle myönnetään loma 4.11.2017 alkaen ja seuraava irtisanominen. Viimeiset maksut hän sai 10.04.2017. Kuinka heijastaa 6 tuloveroa?

10. huhtikuuta 2017 lomapalkka - 10 000 ruplaa. ja palkat työtunneista - 20 000 ruplaa. Tuloverot on vähennetty näistä määristä.

Toisen vuosineljänneksen 6 tuloveroraportissa tämä toimenpide esitetään seuraavasti:

1. Lomamaksusta:

P. 100 - 10.10.2017, s. 130–10 000 ruplaa.

P. 110 - 10.10.2017, s. 140 - 1300 hankaa.

P. 120 - 30.4.2017.

2. Lopullista palkkalaskelmaa varten:

P. 100 - 10.10.2017, s. 130 - 20 000 ruplaa.

P. 110 - 10.10.2017, s. 140 - 2 600 ruplaa.

P. 120 - 04.11.2017.

Kuten näette, lomakkeen 6 henkilökohtaisen tuloveron ja 2 henkilökohtaisen tuloveron täyttämisessä on paljon vivahteita. Erityistä varovaisuutta on noudatettava työntekijöiden irtisanomisessa. Toivomme, että jotkut tässä artikkelissa annetut vinkit helpottavat kirjanpitäjän ja henkilöstövirkamiehen työtä.