Yrityksen käyttöpääoma on perusta organisaation toiminnalle. Tämän vuoksi indikaattorin koon arviointia pidetään erittäin tärkeänä arvioitaessa yrityksen tehokkuutta.

määritelmä

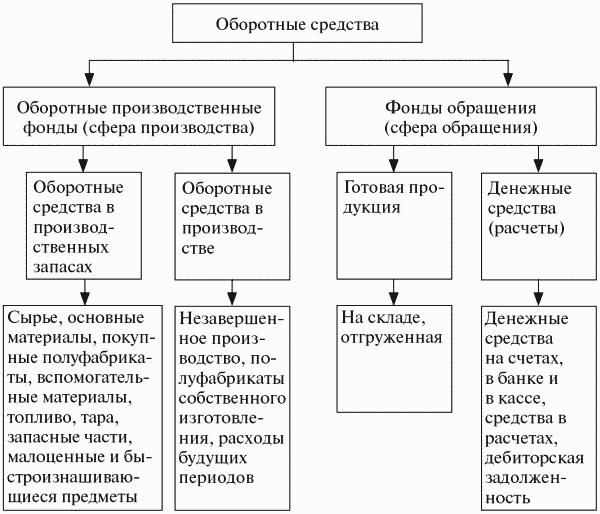

Yrityksen käyttöpääomaa kutsutaan myös käyttöpääomaksi. Ne edustavat omaisuutta, joka osallistuu yhteen tuotantosykliin, joka on yleensä alle vuosi. Niiden koosta on suora vaikutus tuotantokustannuksiin. Niiden jatkuvaa täydennystä on tarkkailtava, mutta samalla niiden ei pitäisi olla runsaasti.

Käyttöpääoma palvelee tuotantoprosessien lisäksi myös kiertoa (toteutus). Kiertovarat sisältävät valmiita tuotteita ja käteisvaroja.

Käyttöpääoman päätehtävänä on varmistaa keskeytymätön tuotantoprosessi.

luokitus

Yrityksen käyttöpääoman koostumus sisältää monia komponentteja. Ne voidaan jakaa useisiin ryhmiin:

- Varastot varastossa. Näitä ovat raaka-aineet, komponentit, varaosat, puolivalmistuotteet, säiliöt, polttoaine.

- Keinot, jotka ovat jo valmistusprosessissa. Tähän luokkaan kuuluvat keskeneräiset rakennukset ja tuotanto. Sekä ennakkomaksujen lykkäyskulut.

- Valmiit tuotteet varastossa ja jo lähetetty.

- Käytettävissä olevat taloudelliset resurssit yhtiön kassalla ja vaihtotileillä, lyhytaikaiset rahoitusinvestoinnit ja saamiset.

Yrityksen käyttöpääoman rakenne ei ole universaali, ja se riippuu monista tekijöistä. Esimerkiksi teollisuudesta ja tuotannon teknologisesta organisaatiosta. Sopimussuhteet toimittajien ja asiakkaiden välillä, jotka määräävät lähetysten ja maksujen määrän ja aikataulun, ovat erittäin tärkeitä.

Mistä yritys saa rahaa?

Yrityksen käyttöpääoman lähteet voivat olla joko omat tai lainatut tai houkutellut. Jokainen yritys itse päättää, kuinka paljon kokonaispääomaa se tarvitsee tuotantoprosessin optimoimiseksi. Siksi niiden määrä lasketaan vaaditun vähimmäistason perusteella, joka antaa mahdollisuuden tuottaa ja lähettää suunnitellun tuotemäärän, luoda tarvittava varastossa ilman alijäämää ja varastossa. Mutta sinun on myös varmistettava, että niiden määrä on riittävä maksamaan kaikki velvoitteet vastapuolille, yrityksen työntekijöille, valtion ja veroviranomaisille.

Oma käyttöpääoma täydennetään yleensä voitolla. Mutta tämä ei ole ainoa lähde, jotkut vastuun artiklat voidaan myös rinnastaa käyttöpääomaan. Esimerkiksi kuukausittain toiselle menevät palkkaviivästykset sekä pakolliset maksut sosiaalivakuutusrahastoon. Lisäksi tulevaisuuden maksuvaraukset ja positiivinen saldo korjausrahastossa voivat toimia lähteinä. Tietyillä liiketoiminta-alueilla tällaiset esineet sisältävät ostajien lupaukset palautettavista pakkauksista. Koska luvut voivat vaihdella vuoden aikana ja toisinaan melko voimakkaasti, alhaisimmat indikaattorit otetaan taloudellisen suunnittelun perustana.

On tarpeeksi vaikeaa tehdä tarkkoja ennustelaskelmia, koska on tilanteita, jotka vaativat kiireellisiä säätöjä. Siksi yrityksen käyttöpääoman tarve on usein melko vaikea tyydyttää vain oman rahoituksen kustannuksella.Lisävarantojen luominen on strategisesti väärin - tämä johtaa yrityksen kehityksen hidastumiseen. Toteutettavuuden perusteella yrityksen tarve ylimääräiselle käyttöpääomalle tulisi kattaa ulkopuolelta kerätyillä varoilla.

Kuinka normit vahvistetaan?

Jotta yritys toimisi tehokkaasti, laaditaan taloudelliset suunnitelmat. Ne auttavat muun muassa toteuttamaan yrityksen käyttöpääoman muodostumisen ja laskemaan tarvittavan määrän.

Standardi on muuttuva arvo, siihen vaikuttavat seuraavat tekijät:

- määrä ja tuotevalikoima;

- raaka-aineiden ja komponenttien ostoa koskevat ehdot;

- maksuehdot ja tuotteiden lähetys.

Laskettaessa suositellaan optimoimaan henkilökohtaisten varojen käyttö mahdollisimman paljon. Niiden koon tulisi olla sellainen, että ne takaavat vain yrityksen ydinliiketoiminnan pitäen samalla itsensä tarpeen minimissä.

Jotta voidaan määrittää yrityksen käyttöpääoman normi ja kokoonpano, sinun on laskettava tarvittavien kustannusten määrä tuotteen tai palvelun luomiseksi tietyn ajanjakson ajan. Kausiluonteisuuteen saattaa liittyä vaikeuksia. Jos yrityksen tavarat ovat koko kauden ja niiden kysyntä ei ole riippuvainen tästä tekijästä, on tarpeen käyttää vuosikertomusta ja ottaa perustana vuosineljännes, jossa tuotanto oli korkeimmalla tasolla.

Jos yritys tuottaa kausituotetta, on analysointia varten käytettävä tietoja siltä vuosineljännekseltä, jonka tuotantoindikaattorit olivat alhaisimmalla tasolla. Sesonkiaikana yrityksen käyttöpääoma muodostuu lyhytaikaisista pankkilainoista.

Arviointi tapahtuu rahamääräisesti.

Käyttöpääoman elementtien arviointimenetelmät

Kun yritys saa raaka-aineita, polttoainetta ja muita varastoja, toisin sanoen yrityksen lyhytaikaisia tuotantovaroja, ne kirjataan täyteen hankintamenoon. Jälkimmäinen sisältää sekä itse resurssin kustannukset että tullikustannukset, palkkiot ja katteet, näitä toimintoja suorittavien kolmansien yritysten logistiikkakustannukset.

Käytettyjen resurssien hinta ja varantojen arvostus kauden lopussa voidaan määrittää yhdellä monista tavoista:

- Jos materiaalit ovat ainutlaatuisia, kustannukset määräytyvät kunkin varastoyksikön kustannusten perusteella.

- Keskimääräisillä kustannuksilla. Tätä varten arvioidaan kaikkien käytettävissä olevien materiaalien keskimääräiset kustannukset kauden alussa. Saatu arvo lisätään kaikkien kauden aikana ostettujen materiaalien ja resurssien keskimääräisiin kustannuksiin.

- LIFO-menetelmä, eli ensinnäkin saatujen resurssien kustannuspohja, on yhtä suuri kuin myöhemmin ostettujen materiaalien hinta.

- FIFO-menetelmä, perustana on ensin ostettujen materiaalien hinta. Tätä tekniikkaa käytettäessä on tapana olettaa, että resursseja käytetään tuotannossa niiden hankintajärjestyksen mukaisesti. Ensinnäkin ovat mukana ne, jotka aikoinaan ostivat. Hinta otetaan huomioon kauden alussa.

Valitusta kirjanpitomenetelmästä riippuen, nousevien hintojen yhteydessä, voidaan saavuttaa erilaisia tulosindikaattoreita. Joten LIFO: n kanssa se on vähemmän kuin FIFO: n kanssa.

Rahastojen piiri

Jatkuvan tuotantoprosessin varmistamiseksi on välttämätöntä, että kaikki aineelliset resurssit ovat vakiona. Vaiheesta riippuen yrityksen vaihtorahastot muuttavat muotoaan. Rahasta siirry ensin tuottavaan ja sitten hyödykkeeseen.

Jakso koostuu kolmesta vaiheesta:

- Vaiheessa 1 yrityksen käyttöpääoma (rahan tarjonta) käytetään tarvittavien raaka-aineiden hankintaan. Siksi käteinen vaihdetaan vaihto-omaisuuteen. Mutta niiden arvoa pidetään ennakkona.Varoja ei käytetä peruuttamattomasti, vaan sijoitetaan odotuksella, että ne saadaan takaisin, kun koko jakso on valmis.

- Vaiheessa 2 tuote luodaan suoraan käyttämällä työvoimaa ja hankittuja resursseja. Tässä vaiheessa arvo muuttaa muotoaan uudelleen tuotannosta raaka-aineeksi.

- Kolmannessa (viimeisessä) vaiheessa lopputuote tulisi toteuttaa. Joten hyödykemuoto vaihtuu rahaksi. Yhtiö saa takaisin sen käyttämät varat ja lisätulot.

Yrityksen käyttöpääoma eroaa materiaaleista. Niitä ei kuluteta peruuttamattomasti, mutta ne liikkuvat jatkuvasti. Ensinnäkin ne edistyvät tuotteen luomisessa, palaavat sen jälkeen käyttöönoton jälkeen ja siirtyvät uuteen jaksoon.

Käyttöpääoman arvostus

Yrityksen käyttöpääoman analyysi tehdään ymmärtämään, kuinka pätevästi yritys hallitsee resursseja toiminnassaan ja kykeneekö se maksamaan kaikki lyhytaikaiset velvoitteet ja ymmärtämään mihin se sijoittaa varojaan.

Henkilökohtaisen käyttöpääoman määrä antaa sinun selvittää, ylittääkö lyhytaikaiset varat olemassa olevat lyhytaikaiset velat sekä kuinka pitkäaikaiset varat (omat vai lainatut) rahoitetaan.

Yrityksen kannattavuuden arviointi ovat kannattavuuden indikaattoreita. Jos tuotteiden myynnistä saatavat tulot riittävät tilien selvittämiseen tavarantoimittajien kanssa ja kaikkien muiden velkojen kattamiseksi, ja silti syntyy voittoa, yritystä pidetään kannattavana.

Kannattavuusindikaattorit

Nämä kertoimet kuuluvat suhteellisten indikaattorien ryhmään, joten inflaatiokerroin ei vaikuta niihin. Tällainen analyysijärjestelmä antaa ymmärtää kuinka paljon yritys tuottaa voittoa jokaisesta sijoitetusta ruplasta.

Omaisuuden tuotto antaa sinun nähdä voiton määrän, jonka yritys saa sijoittaessaan omaisuuteen. Tätä varten nettotuloksen indikaattori (määrä) jaetaan varojen keskimääräisellä arvolla (WB).

Käyttöpääoman sijoittamisen tehokkuuden analysoimiseksi käytetään vaihto-omaisuuden kannattavuusindikaattoria. Myynnin tuottoa ja omaisuuden tuottoa voidaan käyttää. Heidän työn määränsä on osoitus käyttöomaisuuden kannattavuudesta. On toinen tapa laskea tämä arvo. On tarpeen jakaa nettotuloksen määrä lyhytaikaisten varojen keskimääräisen arvon summalla.

Jotta voit selvittää myytävien tavaroiden kannattavuuden, sinun on jaettava nettotuloksen määrä saatujen tulojen määrällä. Tuloksen avulla voimme arvioida paitsi sen toiminnan hyvin vai huonosti myös sen, kuinka totta hinnoittelutapa on. Tuotteiden kannattavuuden arvioimiseksi on toinen tapa - myynnin kannattavuus. Tätä varten myytyjen tavaroiden voittoindikaattori on jaettava myytyjen tuotteiden (tai yksikköjen) lukumäärällä.

Jotta voidaan analysoida kuinka tehokkaasti yrityksen käyttöpääoman hallinta tapahtuu, on tarpeen laskea vaihto-omaisuuden (vaihto-omaisuuden) vaihtosuhde. Tätä varten kustannukset tulisi jakaa keskimääräisellä indikaattorilla MPZ.

Yrityksen rationaalisuuden vertailevan analyysin tekemiseksi suositellaan vertaamaan MPZ: n vaihtuvuuskertoimia useiden vuosien ajan. Laskentaa varten on kaava:

- Tob MPZ = 360 / MPZ vaihtosuhde.

Näiden indikaattorien lisäksi käytetään myös muita kannattavuusastetta: sijoitukset, oma pääoma ja ydinliiketoiminta. Lisäksi suoritetaan saatavien analyysi - arvioidaan sen liikevaihto ja takaisinmaksuaika. Mitä nopeammin se maksetaan, sitä vähemmän on riski, että sitä ei makseta ollenkaan.

Käyttöpääoman hallinnasta

Jos yrityksellä ei ole tarpeeksi omaa pääomaa kattamaan kaikki kustannukset, on tarpeen hankkia lisärahoitusta ostoveloista. Kun se on käytetty loppuun, sinun on otettava lyhytaikaisia lainoja.

Jos henkilökohtaisesta käyttöpääomasta on akuutti pula, ongelman ratkaisemiseksi on useita tapoja. Vähiten jäykkä on kaikkien mahdollisten lykkäysten tai erien vastaanottaminen olemassa olevien velkojen palauttamiseksi.

Yrityksen käyttöpääomalle on arvioitu indikaattoreita, joiden avulla voidaan arvioida tehokkuutta. Yksi niistä on käyttöpääoman vaihtoaika. Se voidaan helposti laskea:

- Tob OS = vaihto-omaisuuden vaihtokausi + myyntisaamisten liikevaihtojakso - keskimääräinen maksettava kausi

Meidän on pyrittävä vähentämään varastonvaihtoa ja saamisia.

Yrityksen taloudellisten tarpeiden arvioimiseksi tällä hetkellä niiden koko tulisi jakaa saatujen myyntituottojen päivässä (keskimäärin) ja kertoa 100 prosentilla. Tulos on prosenttiosuus ja näyttää kuinka nopeasti yritys ansaitsee rahaa rahoitustarpeidensa kattamiseen.

Yrityksen käyttöomaisuus

Yrityksen kiinteä ja käyttöpääoma ovat perustavanlaatuisia elementtejä minkä tahansa yrityksen työssä. Mutta mitä ovat käyttöomaisuus ja miten ne eroavat käyttöpääomasta?

Käyttöomaisuudelle on ominaista pitkä käyttöikä, ja niiden osuus tuotantokustannuksista heijastuu osittain näiden aineellisten hyödykkeiden kulumisena.

Käyttöomaisuuteen sisältyy rakennuksia, rakenteita, työstökoneita, ajoneuvoja, työkaluja, laitteita, erilaisia laitteita, karjaa, monivuotisia kasveja.

Vaikka rajoituksia on. Esimerkiksi varastot ja työkalut luokitellaan käyttöomaisuuteen vain, jos niiden käyttöikä on yli 12 kuukautta ja kustannusten tulisi ylittää miljoona ruplaa. Alemmilla kustannuksilla niitä pidetään yrityksen käyttöpääomana.

Rahastot jaetaan yleensä kahteen pääluokkaan: tuotanto ja muu kuin tuotanto. Ensin mainitut ovat suoraan mukana tuotantoprosessissa ja täydentävät niitä investoinneilla. Viimeksi mainitut suorittavat päätuotannon palvelutoiminnon, mikä tarkoittaa, että niiden kustannukset eivät vaikuta tuotantokustannuksiin. Ei kuitenkaan voida sanoa, että tuottamattomilla rahastoilla ei olisi vaikutusta yrityksen tehokkuuteen. Sijoittaminen heihin parantaa työntekijöiden elintasoa, mikä vaikuttaa positiivisesti heidän asenteeseensa työprosesseihin. Ne toimivat hyvänä motivoivana kannustimena.

Yrityksen käyttöpääoma on olennainen osa yrityksen päivittäistä työtä. Jotta se olisi kannattavaa eikä kannattamatonta, prosessin on oltava jatkuva sykli. Tätä varten on tarpeen analysoida säännöllisesti niiden käytön tehokkuutta ja laatia rahoitussuunnitelmat.