Venäjän federaation siviilioikeudessa säädetään tällaisen tyyppisistä vakuuksista velvoitteiden täyttämiselle, kuten takuut, takaukset, riippumattomat takuut, talletukset jne.

Koska lainsäädännössä tapahtuu jatkuvasti muutoksia, on alkanut yhä enemmän kiinnostaa itsenäistä takuuta. Tarkastellaan yksityiskohtaisemmin, mitä tämä käsite sisältää ja miten se eroaa muista säännöksistä.

määritelmä

Itsenäinen takuu siviilioikeudessa edellyttää osapuolten välistä kirjallista sopimusta, jossa toinen osapuolista (takaaja) sitoutuu toisen osapuolen (päämiehen) pyynnöstä maksamaan kolmannelle (edunsaajalle) tietyn rahallisen palkkion takaajan antamien velvoitteiden mukaisesti. Tämä tosiasia ei myöskään riipu takauksen voimassaolosta.

Kirjallisen asiakirjan laatiminen antaa sinulle mahdollisuuden varmistaa sopimuksen ehtojen oikeellisuus ja tarkistaa tietyn henkilön tekemän sopimuksen todenmukaisuus. Mutta on tärkeää, että sopimuksen kirjallisen muodon noudattamatta jättäminen ei tarkoita sopimuksen epäluotettavuutta.

Takuun pääpiirteet:

- Riippumattomuus, riippumattomuus sen tarjoamasta velvoitteesta.

- Peruuttamattomuus (mahdollisuus peruuttaa takuu syntyy vain, kun sopimuksessa ilmoitetaan).

- Korvaus (palveluntarjoaja maksaa rahaa takuun myöntämiseksi).

- Suhteiden korkea muodollisuustaso.

- Oikeuksien ilmaistamattomuus.

Asiakirjan antaminen

Kuten aiemmin mainittiin, itsenäinen takuu myönnetään kirjallisesti. Tämä asiakirja voidaan antaa:

- pankit ja muut luotto-organisaatiot;

- muut kaupalliset organisaatiot.

Takuun myöntäminen on yksisuuntainen, koska yhden osapuolen (takaajan) halu riittää sen toteuttamiseen. Samanaikaisesti tällainen liiketoimi sitoo rahoituslaitosta laillisesti mahdollisuuden, että asiakas esittää vaatimuksia velvoitteiden täyttämiseksi.

Tärkein oire

Riippumattomalla takuulla tapana varmistaa velvoitteiden täyttäminen on pääkäytäntö - tämä on esteettömyyden puuttuminen. Tämä tarkoittaa, että sopimus:

- Ei vanhene pääasiallisen velvoitteen päättyessä, eikä muutu sen muutoksen myötä;

- sitä ei voida pitää pätemättömänä, jos vakuudellinen vakuudellinen velvoite on pätemätön;

- ei anna takaajalle oikeutta vedota vakuutettuun velvoitteeseen liittyviin vastalauseisiin, jos edunsaaja esittää tiettyjä vaatimuksia;

- ei tee takaajan velvoitteen pätevyyttä edunsaajaan riippuvaiseksi päämiehen vaatimuksista, jotka perustuvat hänen suhteisiinsa edunsaajaan tai takaajaan;

- väittää, että takaajan vastuu rahan maksamisesta on täytettävä edunsaajan toissijaisessa pyynnössä, jopa silloin, kun vakuutettu velvoite on täytetty, päättynyt tai pätemätön.

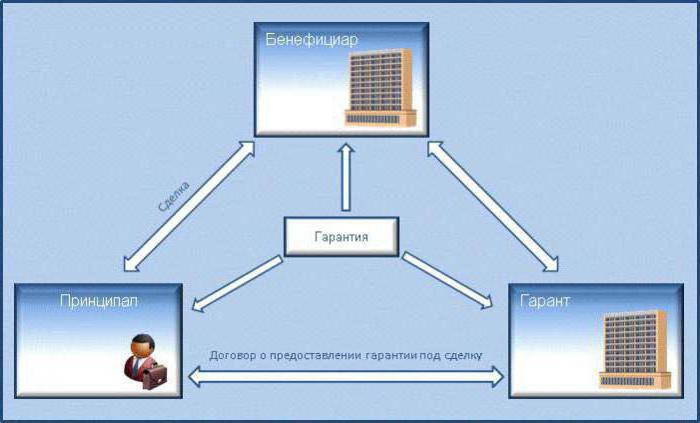

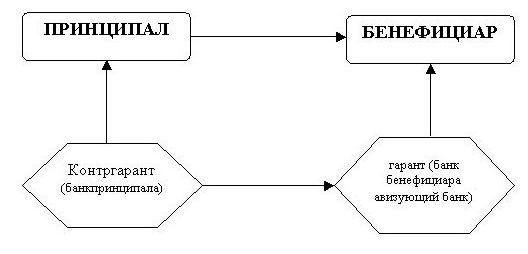

aiheita

Riippumattoman pankkitakauksen esittävät kolme oikeussuhteen alaa:

- Takaaja. Tässä tapauksessa kyse on pankeista ja muista luotto-organisaatioista sekä kaupallisista järjestöistä, joilla on oikeus antaa kirjallinen sopimus, joka sisältää velvollisuuden maksaa rahaa, jos velkoja toimittaa kirjallisen maksupyynnön, joka on laadittu pankkitakauksen ehtojen mukaisesti.

- Principal. Tämä on henkilö, joka toimii palveluiden (tavaroiden) tarjoajana. Maksun laiminlyönnin tapauksessa päämiehen on maksettava tietty määrä rahaa.

- Edunsaaja.Kyseessä on henkilö, joka on asiakas, joka saa palvelun (tuotteen) tai käteisvaroja asetettujen velvoitteiden noudattamatta jättämisestä.

Myöntämisperuste

Itsenäinen takuu vakuusmenetelmänä voidaan antaa päämiehen pyynnöstä, joka määritetään rahoitusorganisaation ja päämiehen sopimuksella takuiden myöntämismenettelystä ja -periaatteista.

Lainsäädännössä ei kuitenkaan aseteta velvoitetta tehdä kirjallinen sopimus pankin ja palveluntarjoajan välillä, ja sen puuttuminen ei tarkoita finanssijärjestön takuuehdotuksen fiktiivisyyttä asiakkaalle.

Mutta jos päämiehen ja takaajan välillä tehdään kirjallinen sopimus, siitä tulee pääasiallinen perusta, joka määrää:

- takausten myöntämisjärjestelmä;

- osapuolten keskinäiset sovinnot;

- rahoituslaitoksen oikeus velalliselle, sen määrä ja täytäntöönpanomenettely.

Lisäksi jälkimmäinen määritetään yksinomaan pankin ja velallisen sopimuksella, eikä se voi olla ehdoton. Tämä on välttämätöntä pankin väärinkäytösten estämiseksi.

pitoisuus

Itsenäisen takuusopimuksen tulee sisältää seuraavat ehdot:

- rahoituslaitoksen maksama enimmäismäärä;

- ajanjakso, jolle takuu on annettu, tai maininta juridisesta tosiasiasta, jossa takuu päättyy;

- perussäännöt maksujen suorittamiselle;

- luettelo ehdoista, joilla vakuusmaksun määrää voidaan vähentää;

- mahdollisuus tai sen puuttuminen, että velkoja siirtää oikeuden vaatia rahaa kolmannelle osapuolelle.

Edellytysten lukumäärän ja niiden yksityiskohtien on oltava pankin ja velallisen välisen vakuuden myöntämistä koskevan sopimuksen vaatimusten mukaisia. Seuraavat on ilmoitettava tekstissä:

- rahoituslaitoksen nimi;

- takuusumma;

- takuuaika.

Pankin takauksesta johtuvien velvoitteiden määrä rajoittuu sen summan maksamiseen, josta takaus on annettu. Takuusumman laskentatapa ja -menetelmät voivat olla erilaisia, ja niihin voi sisältyä korkojen laskemista koskevat ehdot.

Pankin vastuu asiakkaalle takuusopimuksen mukaisten velvoitteiden noudattamatta jättämisestä ei kuitenkaan rajoitu pelkästään siihen määrään, jolle takaus on annettu, jollei sopimuksessa toisin määrätä. Toisin sanoen rahoituslaitos voi olla vastuussa velkojalle yhteisillä perusteilla. Pankkirikkomukset voidaan ilmaista monella eri tavalla: maksuviivästykset, perusteeton maksun epääminen jne.

Koska takausvelvoitteet ovat luonteeltaan taloudellisia, myöhästymisen yhteydessä takaaja voidaan pitää vastuussa rahallisen velvoitteen laiminlyönnistä.

tyypit

Itsenäisen takuun tyypit voivat olla seuraavat:

Velvoitteen muodosta riippuen:

- tarjoustakuu;

- toimeenpanotakuu;

- palautustakuu;

Riippuen takaajan kyvystä peruuttaa annettu takaus:

- peruutettavissa;

- peruuttamaton;

Pyydä pankkia täyttämään velvoite sen mukaan, kuinka asiakkaan oikeus siirtää toiselle henkilölle:

- välitetään;

- sanoin kuvaamaton.

Yleisten sääntöjen mukaan oikein annettua takuuta ei voida peruuttaa, ellei sopimuksessa toisin määrätä. Yleisten sääntöjen mukaan edunsaaja ei myöskään voi siirtää oikeuksiaan vaatia velvoitteen täyttämistä kolmannelle, ellei sopimuksessa toisin määrätä.

Lomakevaatimukset

Riippumattomassa takuusopimuksessa on oltava luettelo perustiedoista, joita ilman asiakirjaa pidetään kelpaamattomana. Näitä ovat:

- julkaisupäivä;

- takaajan nimi;

- toimeksiantajan nimi (yksityiskohdat);

- tuensaajan nimi (yksityiskohdat);

- takuulla taattu velvoite;

- Maksettava määrä

- voimassaoloaika;

- olosuhteet, joissa takuu tulee.

Samanaikaisesti takuulomakkeelle vahvistetaan tietty sääntö. Takuulomakkeen tulisi voida määrittää sen ehdot ja selvittää sen myöntämisen totuus.

Pankin vastuu rehtorille

Päämies on palveluntarjoaja tai tuote, joka on velvollinen täyttämään tietyt vaatimukset. Takaaja on finanssilaitos, joka tarjoaa riippumattoman takuun tapaan täyttää velvoitteet.

Rahoituslaitoksen on:

- Anna yleinen takuu ja anna se kirjallisesti.

- Ilmoita rehtorille edunsaajan vaatimuksista ja anna jäljennös näistä vaatimuksista.

- Ilmoita päämiehelle takuun keskeyttämisestä (jos tämä tosiasia esiintyy).

- Ilmoita takuun päättymisestä.

Edunsaajan vastuu rehtorille

Muista, että edunsaaja on asiakas, joka saa joko palvelun (tuotteen) tai rahallisen korvauksen velvoitteiden noudattamatta jättämisestä. Riippumaton pankkitakuu asettaa saajalle myös tiettyjä velvoitteita palveluntarjoajalle. Ne sisältävät pääasiassa velvollisuuden maksaa korvauksia vahingoista, jotka aiheutuvat seuraavista olosuhteista:

- Edunsaajan toimittamat epäilyttävät asiakirjat.

- Asiakkaan laiton vaatimus pankista saatavista varoista.

Oikeuskäytäntö muistaa tapaukset, joissa asiakas yritti saada rahaa takuun perusteella, huolimatta siitä, että rehtori täytti velvoitteensa kokonaan. Edunsaajan tavoitteena oli henkilökohtainen rikastuminen, jota pidetään petoksena.

Toimittajan vastuu pankille ja asiakkaalle

Riippumaton takuu on kaikkien osapuolten velvoitteiden yhtenäisyys toisiinsa. Palveluntarjoaja ja asiakas sitoutuvat toimittamaan palveluita tai tavaroita, ja takaajana pidetään välittäjää heidän välilläan. Toimittajan vastuu pankille on seuraava:

- Toimittaja on lakien nojalla perustettu oikeushenkilö, jolla on toimilupa.

- Kaikki asiakirjat on toimitettava ajoissa ja toimittajan allekirjoittama (jos allekirjoitus on peräisin kolmannelta osapuolelta, hänellä on oltava valtuudet tähän).

- Vain totta tietoa voidaan antaa.

- Toimittajan on maksettava käteisellä takuun antamiseksi.

- Käteiskorvaus vaihtelee vakuuden määrästä.

- Toimittajan on palautettava takuumaksut, jotka on suoritettu laiminlyönnin vuoksi.

- Pankkitilille on oltava tarvittava määrä varoja pankkitapahtumien suorittamiseksi.

- Kaikki rahoitustapahtumat tehdään toimittajan tilin kautta.

- Toimitetaan kaikki tarvittavat asiakirjat, jos takaaja sitä vaatii.

- Tietojen luottamuksellisuuden säilyttäminen, jos sopimuksesta niin määrätään.

Toimittajalla on velvoitteita edunsaajan suhteen:

- Sopimuksen ehtojen asianmukainen täytäntöönpano.

- takuiden.

Sopimuksen ehtojen mukaan, jos velallinen on pankki, hänen ei tarvitse täyttää pääoman velvollisuuksia. Toisin sanoen rahoituslaitoksen tulisi maksaa vain rahallinen korvaus.

esittely

Sopimuksessa määrätään erityisestä menettelystä, jolla asiakas voi toimittaa käteissuorituksia

- asiakkaan todistus vaatimuksistaan kirjallisesti ja kaikki liitetyt asiakirjat;

- ilmoitus olosuhteista, jotka saivat asiakkaan kääntymään takaajan puoleen takuumaksujen suorittamiseksi.

Rahoituslaitoksen puolestaan:

- lähettää jäljennös tällaisesta pyynnöstä toimittajalle;

- Harkitse viiden päivän kuluessa asiakkaan vaatimuksia ja tee päätös.

Jos tulos on positiivinen, edunsaaja saa takuumaksut. Jos tapauksen tulos on kielteinen, takaajan on esitettävä kohtuulliset perustelut. Näitä ovat:

- Hakemuksen jättäminen määräaikoja myöhemmin.

- Vaatimuksen tunnustaminen sopimattomaksi.

Kieltäytyminen tehdään kirjallisesti. Lisäksi maksu voidaan keskeyttää seitsemäksi päiväksi seuraavissa tilanteissa:

- Asiakkaan toimittamat asiakirjat ovat kuvitteellisia;

- takuusopimuksessa määriteltyjä olosuhteita ei ilmennyt;

- ensisijainen velvoite ei ole voimassa;

- päävelvoitteen mukainen suorittaminen hyväksytään ilman ristiriitaa.

päättyminen

Itsenäinen takuu tapaa taata velvoitteet päättyy seuraavissa tapauksissa:

- Asiakas sai takuurahan, jolle oli annettu takuu.

- Sopimuksen, josta se allekirjoitettiin, voimassaoloaika on päättynyt.

- Asiakas luopuu sopimuksessaan vahvistetuista oikeuksista.

- Asiakas ja rahoituslaitos hyväksyvät takuun irtisanomissopimuksen.

Takaajan on muun muassa ilmoitettava toimittajalle välittömästi sopimuksen irtisanomisesta. Takuun tulisi sisältää myös tiedot siitä, kuinka toimittaja palauttaa saajalle maksetut rahat pankille.