Lasku liittyy erottamattomasti arvonlisäveroon - yksi Venäjän verojärjestelmän budjettimuodoista. Siksi tämä asiakirja on yksi tärkeimmistä ensisijaisten joukossa. Kuka ja milloin laskun antaa? Analysoimme kaikki prosessin vivahteet.

Asiakirjan perustiedot

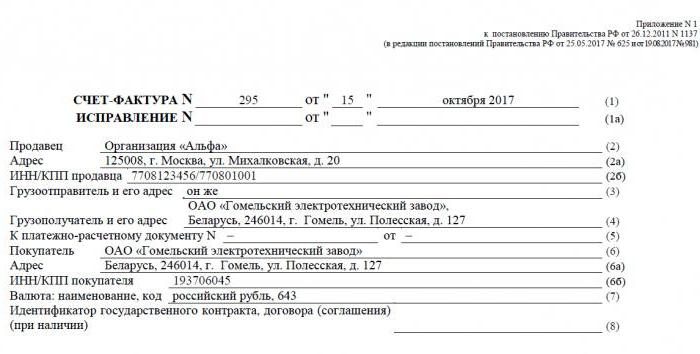

Lasku - asiakirjapohja alv: n laskennalle, laskemiselle ja vähentämiselle. Toimittaja - arvonlisäveronmaksaja - laskun laskuttaa asiakkailleen: yrityksille tai yrittäjille. Toisin sanoen kaikkiin arvonlisäveron alaisten tavaroiden ja palveluiden myyntitapahtumiin on liitettävä lasku. Ostajalle tämä asiakirja on perusta maksettavan arvonlisäveron vähentämiselle eli verovähennykselle.

Jos ostaja ei maksa arvonlisäveroa, toimittaja ei voi laskea hänelle laskua. Tätä varten on kuitenkin allekirjoitettava sopimuspuolten välinen sopimus siitä, että laskuja ei toimiteta. Toimittajat, jotka eivät maksa arvonlisäveroa, vapautetaan myös velvollisuudesta laatia tämä asiakirja.

Normatiivinen sääntely

Tämän asiakirjan soveltamisen oikeusperusta on verolaki. 169 artiklan 3 lausekkeessa määritetään, missä tapauksissa lasku annetaan. Tämä on arvonlisäveron alaisten toimien suorittaminen, samoin kuin muiden kuin verovelvollisten tavaroiden vienti Venäjältä tulliliiton alueelle.

Asiakirjalla on erityinen lomake, joka on esitetty päätöslauselmassa nro 1137. Samassa laissa vahvistetaan säännöt, joiden mukaisesti laskut on täytettävä. Asiakirjan muotoa ja sen täyttömenetelmiä parannetaan jatkuvasti, minkä vuoksi päätöstä muutetaan.

Paperi- ja sähköisessä muodossa

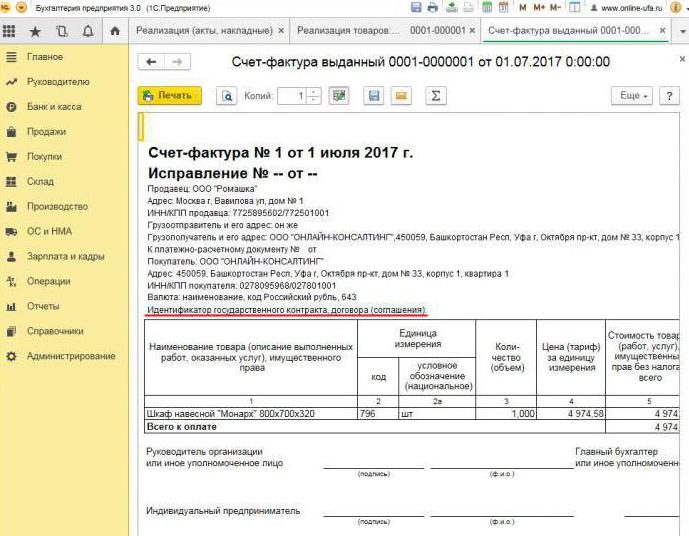

Nykyään laskut generoidaan klassisessa muodossa, ts. Paperilla tai sähköisessä muodossa. Tällainen lasku, samoin kuin paperilomake, on laadittava tiukasti vakiintuneessa muodossa ja sisältää kaikki tarvittavat yksityiskohdat.

Milloin sähköinen lasku annetaan? Tämä on mahdollista, jos seuraavat ehdot ovat totta:

- organisaatioiden välillä on tehty sopimus sähköisten laskujen laatimisesta;

- vastapuolilla on tekninen kyky vaihtaa vakiintuneessa muodossa olevia asiakirjoja Internetin kautta.

Muuten rajoituksia ei ole. Sähköinen asiakirja korvaa kokonaan paperisen, edellyttäen että se on laadittu muodossa ja varmennettu digitaalisella allekirjoituksella.

Kun lasku annetaan

Useimmiten tarkasteltavana olevan ensisijaisen asiakirjan myyjä antaa toiminnan aikana, joka on verolainsäädännön mukaisesti arvonlisäverovelvollinen. Suurimman osan tavaroista ja palveluista, mukaan lukien vastikkeettomat siirrot, myydään vero. Mutta on myös poikkeuksia - ne on lueteltu verolain 149 artiklassa.

Lisäksi arvonlisäveron kanssa työskentelevien yritysten ja yksittäisten yrittäjien on tuotettava laskut tulevan lähetyksen vastaisen maksun saatuaan. Tällaisia asiakirjoja kutsutaan yleisesti ennakkomaksuiksi.

Lisäksi arvonlisäveronmaksajien on laadittava laskut viennissä EAEU-maihin.

On tapauksia, joissa paperin myöntää myös yhteisö, joka ei maksa arvonlisäveroa. Tällainen velvoite syntyy yrityksille ja yksittäisille yrittäjille, jos ne myyvät omasta puolestaan tavaroita, jotka kuuluvat toiseen organisaatioon - arvonlisäverovelvolliseen. Puhumme sovittelusta komission sopimuksen nojalla ja vastaavista.

Menettely asiakirjan myöntämiselle toteutuksen aikana

Mieti perus esimerkkiä - myyjä vapauttaa tavarat ja ostaja suorittaa maksun tosiasian jälkeen. Lasku annetaan 5 päivän kuluessa siitä, kun tavarat lähetettiin, palvelut myytiin tai töitä suoritettiin.

Yksi kopio laskusta toimitetaan toimittajalle ja toinen ostajalle. Asiakirja on rekisteröitävä laskujen päiväkirjassa (jäljempänä "lehti"). Lisäksi myyjä tekee merkinnän myyntiluetteloon ja ilmoittaa vastaavan laskun yksityiskohdat. Ja vastaavasti ostaja tekee vastaavan merkinnän ostoskirjassaan.

Kun ennakkolasku annetaan

Jos ostaja siirtää ennakkomaksun tulevaa toimitusta varten, toimittajan on myös laadittava lasku. Ei ole väliä, maksiko ostaja kokonaan tai osittain - asiakirja kirjoitetaan siirretylle summalle. Myyjä veloittaa arvonlisäveron saadusta ennakkomaksusta, ja ostaja voi tietyin ehdoin ilmoittaa arvonlisäveron vähennyskelpoisena.

Milloin ennakkomaksu laskutetaan? Määräaika on 5 päivää, laskelma lasketaan siitä, kun ennakkomaksu on vastaanotettu. Asiakirja otetaan huomioon toimittajan kanssa seuraavassa järjestyksessä:

- ennakkolasku heijastuu myyntikirjaan;

- kun tavaroiden myynti tapahtuu, lähetys suoritetaan, eli ”todellinen” lasku;

- lähetysasiakirja merkitään myyntikirjaan koko toimitusmäärän osalta;

- samaan aikaan ennakkomaksulasku merkitään ostoskirjaan.

Ostajalla on samanlainen kirjanpitomenettely asiakirjalle, mutta vastakkaisella merkillä: ostokirjan, myyntikirjan merkintöjen sijasta ja päinvastoin. Sekä ostaja- että myyjäasiakirjat rekisteröidään myös lehdessä.

Kun ennakkomaksua ei tarvita

Kun työskentelet ennakkomaksulla, sovelletaan seuraavaa sääntöä: jos lähetys suoritetaan viimeistään 5 päivän kuluessa ennakkomaksun vastaanottamisesta, ennakkomaksua ei tarvita. Loppujen lopuksi lasku voidaan laskea viiden päivän kuluessa, ja tänä aikana tavarat toimitetaan. Joten lain määräämänä ajanjaksona on mahdollista välittömästi laskuttaa lähetyslasku ohittaen ennakkomaksun laatimisen.

Kun välittäjä laskuttaa

Mainitsemme erikseen komission edustajien ja muiden välittäjien (edustajien, huolitsijoiden, asianajajien) laskujen käsittelyyn liittyvät piirteet. Myyessään päämiehen tavaroita arvonlisäverolla hänen puolestaan, komission edustajan on laadittava lasku ja jaettava siinä oleva veromäärä. Tämän avulla ostaja voi vähentää ostoihin sisältyvän veron. Lisäksi lasku olisi annettava myös, jos asiamies itse ei maksa arvonlisäveroa, esimerkiksi oleessaan yksinkertaistetussa verotusjärjestelmässä. Tosiasia, että tässä tapauksessa komission edustaja, joka on välittäjä tavaroiden ostajan ja omistajan välillä, itse asiassa ottaa viimeksi mainitun tehtävän arvonlisäveron laskemisessa ja asiakirjojen laatimisessa.

Komissaari rekisteröi toimitetun asiakirjan vain lehdessä. Toinen kappale on tarkoitettu ostajalle. Komissaari välittää asiakirjan yksityiskohdat rehtorille ja hän laskuttaa laskun itse välittäjälle. Samalla asiakirjalla on oltava sama numero kuin komission edustaja sille on osoittanut. Hän merkitsee vastaanotetun laskun lehdessä.

Jos komission edustaja ostaa tavarat kolmannelta osapuolelta arvonlisäveroa maksavalle asiakkaalle, hän laskuttaa myyjän uudelleen laskun. Tässä tapauksessa vastaanotetut ja annetut laskut olisi myös rekisteröitävä Lehdessä heijastamatta kirjoja.

Jos paljastettu asiakirja on vaihdettava

Käytännössä usein tapahtuu, että asiakirjoja on muutettava. Esimerkiksi tavaroista on ollut pulaa tai niiden hinta on muuttunut. Tätä tarvitaan myös silloin, kun laskussa löydetään virhe.

Annetun asiakirjan tietojen muuttamiseksi kootaan korjatut ja korjaavat laskut.Ensimmäinen on yksinkertaisesti uusi versio asiakirjasta, joka sisältää oikeat tiedot. Korjattu lasku on annettava kolmen vuoden kuluessa alkuperäisen asiakirjan antamispäivästä. Tämä johtuu ostajan oikeudesta ilmoittaa ostoihin sisältyvän veron vähennys määrätyn ajan kuluessa. Korjattu asiakirja on olemassa itsenäisesti ja korvaa täysin sen, jossa väärät tiedot ilmoitettiin. Se kirjoitetaan tapauksissa, joissa joudut korjaamaan virheen, joka ei johda määrän muutokseen. Esimerkiksi toimittaja ilmoitti väärin ostajan nimen tai verokannan. Jos laskun virheelliset tiedot eivät tee vähennystä mahdotonta, oikaistua asiakirjaa ei tarvitse laatia.

Missä tapauksissa oikaisulasku annetaan? Kun tapahtuman määrää oikaistaan esimerkiksi tavaroiden arvon muutoksen vuoksi. Samanaikaisesti osapuolten on tehtävä sopimus määrän muuttamisesta (sopimuksen liite, säädös, päätös). Säätöasiakirja on koottu muutosten määrään ja se on alkuperäisen lisäksi.

Tapahtuu, että toimittaja myi useita tavaraeriä yhdelle ostajalle ja laskutti jokaisesta erillisen laskun. Kaikkien toimitusten määrää on kuitenkin muutettava. Kuinka monta laskua tehdään oikaisua varten? Tässä tilanteessa ei tarvitse laatia useita asiakirjoja - myyjä voi laatia yhden kaikista tämän ostajan osoitteen muutoksista.

Sääntöjen rikkominen ja vastuu

Mikä uhkaa yrityksiä tai yrittäjiä kuvattuun asiakirjaan liittyvistä rikkomuksista? Laki täsmentää laskun antamisen yhteydessä, mutta laskun ylittämisestä ei ole suoraa vastuuta. Laskun puuttumista pidetään vakavana kirjanpidon puutteena. Poissaololla tarkoitetaan sitä, että asiakirjaa ei toimitettu sen vuosineljänneksen aikana, jolloin kauppa tapahtui.

Tästä verovelvollinen voidaan rangaista verolain 120 pykälän mukaisesti. Jos rikkomus havaitaan ensimmäistä kertaa, organisaatio voi saada sakkoja 10 tuhatta ruplaa. Jos laskujen puuttuminen paljastuu useina vuosineljänneksinä, sakko määrä kolminkertaistuu. Ja siinä tapauksessa, että tämä rikkomus johti veron aliarviointiin, sakko on 1/5 alijäämän määrästä, mutta vähintään 40 tuhatta ruplaa.

Minun on sanottava, että laskun "unohtaminen" tuotteen tai palvelun myynnissä on melko vaikeaa. Vaikka näin tapahtuu, ostaja muistuttaa sinua ehdottomasti asiakirjan laatimisesta, koska ilman sitä hän ei voi vähentää arvonlisäveroa. Ennakkolaskun avulla kaikki on erilaista. Ostajat eivät aina vaadi arvonlisäveron vähennystä maksetusta ennakkomaksusta, joten he eivät pyydä laskua. Tällaisessa tilanteessa jotkut kirjanpitäjät eivät pidä tarpeellisena paljastaa heitä. Ne perustelevat näin: ennakkomaksun vastaanottaminen ja lähetys tapahtuvat neljänneksellä (useimmissa tapauksissa), joten miksi täytä väliaikainen asiakirja? Liittovaltion verovirasto kuitenkin pitää tätä rikkomuksena, jos ennakkomaksun vastaanottamisen ja tavaroiden lähettämisen välillä on kulunut yli viisi päivää.

Miksi on tärkeää seurata mallia?

Asiakirja, jolle tämä artikkeli on tarkoitettu, on tarpeen, jotta ostaja voi vaatia arvonlisäveron vähennystä. Jos siihen tehdään kriittisiä virheitä, veropalvelu ei tunnista vähennystä. Tämä tarkoittaa, että yrityksen on maksettava veroja ja pahimmassa tapauksessa myös sakko. Siksi laskua vastaanotettaessa on tärkeää tarkistaa huolellisesti sen tärkeimmät tiedot.

Oikeudenmukaisuudessa huomaamme, että jokainen virhe ei johda vähennyksen epäämiseen. On olemassa useita transaktioparametreja, jotka on tunnistettava laskulla, nimittäin:

- ostaja ja myyjä;

- sopimuksen kohde;

- tavaroiden (palvelujen) kustannukset tai ennakkomaksun määrä;

- arvonlisäveron määrä ja määrä.

Jos määritetyt parametrit määritetään laskussa, lasku voidaan laskea muista virheistä huolimatta.Saatuaan kieltäytymisen IFTS: ltä verovelvollinen voi mennä turvallisesti oikeuteen. Jos toimittaja kuitenkin teki virheen laskua luotaessa, esimerkiksi tavaroiden kustannuksissa tai veroissa, ostaja ei voi laskea arvonlisäverohelpotuksia.

Lasku on siis erittäin tärkeä arvonlisäveron laskemiseksi tavarantoimittajalta ja vähennyspano ostoistaan. Asiakirjan nykyistä muotoa on noudatettava, koska se muuttuu säännöllisesti. Ja on erittäin tärkeää noudattaa sen valmistelua koskevaa menettelyä ja ehtoja sekä välttää kriittisiä virheitä, jotka johtaisivat siihen, että ostajalta tehtyä vähennystä ei tunnusteta.