Liittovaltion laki nro 208 "Osakeyhtiöistä" sisältää yleisiä tietoja ja useita muita tietoja, joiden avulla yritys voi maksaa taloudelliset resurssit oikein ja oikein. Organisaation verotuksen ja kirjanpidon pätevä toteuttaminen riippuu oikeasta valinnasta. On erittäin tärkeää tietää osinkojen maksamisen ehdot LLC: ssä, laskenta ja muut tämän menettelyn ominaisuudet.

Yleistä tietoa

LLC: n perustajat ovat organisaation suoria omistajia. Miksi ei saa käyttää vain voittoaan? Tämä johtuu siitä, että yrityksen kaikki jätteet on perusteltava ja dokumentoitava. Yrityksen perustajat ovat luonnollisesti omistajia. Kiinteistö on kuitenkin suoraan organisaation omistuksessa. Lisäksi yhtiön omaisuus on erotettu perustajien henkilökohtaisesta omaisuudesta. Kuinka osingot maksetaan LLC-osallistujille?

Syyt yrityksen varojen saamiseen

Yrityksen taloudelliset resurssit sallitaan ottaa kolmesta syystä:

- raportin mukaan, jos ostat jotain organisaatiolle käteisellä;

- laina, palautus yritykselle epäonnistuneesti;

- Osingot, jotka ovat tuloja organisaation toiminnasta, voit käyttää ne oman harkintasi mukaan.

portaat

Osingot jaetaan kuitenkin tiukasti vakiintuneella tavalla. Seuraavat vaiheet voidaan erottaa lyhyestä pääpiirteestä:

- aseta osinkojen määrä;

- päättää maksusta;

- tarjota varoja ja pidättää henkilökohtainen tulovero.

Vaikka prosessi vaikuttaa ensi silmäyksellä yksinkertaiselta, se on suunniteltava oikein jokaisessa vaiheessa. Joten miten osinko maksetaan LLC: ssä?

Jaettava voitto

Minkä tahansa LLC: n tulot ovat yhtä suuret kuin yrityksen koko tulo, josta vähennetään kulut. Vuoden lopussa jäljellä oleva taloudellinen tulos on verotuksen perusta. Talousarvioon maksettavan veron määrä vahvistetaan. Jäljelle jäävä määrä, aivan sama, edustaa nettotulosta. Riippumatta siitä, kuka aloittaa rahoituksen jakamisprosessin, se voidaan tehdä useissa vaiheissa:

- keskustella asiasta yhteiskunnan edustajien yleiskokouksessa;

- lähetä ja harkitse kokouspyyntöä ja päätä sitten, onko kokouksen pitäminen asianmukaista;

- tunnistaa pääoman määrä sen puhtaimmassa muodossa;

- organisaation jäsenet tekevät ehdotuksia ja tekevät asianmukaisia päätöksiä;

- yhtiökokous pidetään yhteisen läsnäolon tai poissaolon muodossa;

- kaikilla osallistujilla on oltava ilmoittautuminen;

- lisäkysymykset lisätään esityslistalle ja hyväksytään;

- kokouksen tulokset kirjataan yhteisen kokouksen pöytäkirjaan yhdessä vahvistetun nettotulosmäärän kanssa;

- Kopio asiakirjasta on lähetettävä kaikille osallistujille.

Sitten suoritetaan voiton määrän jakaminen puhtaassa muodossa. Useisiin ominaisuuksiin on kiinnitettävä huomiota, jotta osinkojen maksaminen olisi oikein ja liittovaltion lain mukaista. On mahdollista maksaa osinkoa LLC: n ainoalle perustajalle.

Tässä tapauksessa protokollaa ei vaadita, ja vain asiaankuuluvan päätöksen allekirjoittaminen riittää. Nettovoiton määrän laskemiseksi oikein, mikä on tarpeen tasavertaiseksi jakautumiseksi yrityksen osallistujien välillä, käytetään seuraavaa kaavaa: puhtaan muodon voiton määrä kerrotaan osallistujan osuudella prosentteina.

Tarkastellaan esimerkkiä osinkojen maksamisesta LLC: lle yksinkertaistetun verojärjestelmän mukaisesti.

Esimerkiksi yritys soveltaa kuuden prosentin verojärjestelmää.Vuodelle 2016 yritys päätti maksaa perustajilleen, jotka ovat yksityishenkilöitä, rahaa. Yksi osallistuja saa tulona 80 000 ruplaa ja vastaanottaa ne 5. elokuuta. Tästä määrästä on välttämätöntä pidättää 13% henkilöverotuksesta. Siten perustaja saa 69 600 ruplaa.

Oikeusperusta osingonmaksulle LLC: ssä

Tulojen jakamis- ja vastaanottamismenettely voidaan määrittää yrityksen työjärjestyksessä, joka vaatii prosessin kaikkien hienousten vahvistamista.

Jotta yhtiön yhtiöjärjestystä voitaisiin säännellä, on käytettävä seuraavia asiakirjoja, joiden avulla on mahdollista valvoa osallistujille suoritettavia maksuja:

- Laki nro 208-FZ.

- Venäjän federaation verolaki.

- Laki nro 14-FZ.

- Valtiovarainministeriön kirjeet.

Nämä asiakirjat auttavat säätelemään tulojen jakamismenettelyä, sen oikeaa kirjaamista pöytäkirjaan, eri verotusjärjestelmissä saadun voiton veron oikean laskemista ja sen siirtämistä talousarvioon. Tämän ansiosta voit välttää valitukset verorakenteista ja riita-asioista. Mitkä ovat osingonmaksun ominaisuudet LLC: ssä tänään?

Maksuominaisuudet

Laki ei sisällä tarkkaa esimerkkiä osallistuvan yrityksen päätöksestä taloudellisten resurssien maksamisesta. Itsenäinen muoto sallittu. Samanlainen asiakirja olisi laadittava yleisessä kokoonpanossa.

Asiakirja vaatii seuraavat tiedot:

- taloudellisten resurssien määrä ja jakoaika;

- kunkin perustajan osakkeiden osuus prosentteina, joka määräytyy heidän osuutensa perusteella yhtiön osakepääomaan;

- luettelo osallistujista, joilla on oikeus saada asianmukaiset määrät maksuja;

- varojen maksuaika ja niiden siirron muoto.

Seuraavia ominaisuuksia tulisi harkita:

- yhtiön on tehtävä päätös tulojen maksamisesta puhtaassa muodossa osakkeenomistajille (42 artiklan 1 kohdan mukaisesti);

- kuuden kuukauden, yhdeksän kuukauden, vuosineljänneksen tai vuositulokset voidaan ottaa huomioon.

Kun tarkoituksenmukaisuuspäätös on annettu, sen sallitaan jatkaa pöytäkirjan laatimista. Tässä järjestyksessä päätetään osinkojen maksamisesta LLC: lle.

Maksumenettely

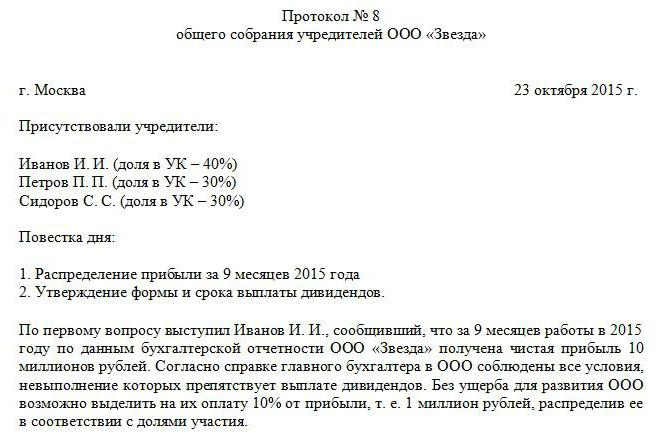

Ajanjakso, joka on varattu tulojen maksamiselle kaikille yrityksen osallistujille, ei saisi ylittää 60 päivää. Lähtökohta on hetki, jolloin tuomio annetaan tämän menettelyn tarkoituksenmukaisuudesta. Sen jälkeen tehdään kahtena kappaleena LLC: n osingonmaksuprotokollan jäljennös, jonka tulisi sisältää seuraavat tiedot:

- kokoamispäivämäärä ja rekisteröintinumero;

- kokouksen aika ja paikka;

- esityslista;

- osakkeenomistajien allekirjoitukset.

Erityistä asiakirjaa ei ole laadittu lainsäädännöllisellä tasolla, minkä vuoksi maksumenettelyä valmistellaan. Organisaatio voi itsenäisesti kehittää muodon. Tämä voi olla maksumääräys tai tilin käteisvakuus. Maksujärjestys suoritetaan sen jälkeen, kun henkilökohtainen tulovero on pidätetty:

- jos he ovat asukkaita, niin 13 prosenttia;

- jos ulkomaalaiset - 15.

Palkka-ajat hyväksytään julkisessa työjärjestyksessä. Tämän kappaleen puuttuessa nro 14-FZ, art. 28, kohta 2. Jos nettotuloksen saamista koskevia ehtoja rikotaan, LLC-osanottajilla on oikeus oikeudelliseen päätökseen asiasta.

Kun voittoa ei voida maksaa

Voittoa ei voi maksaa seuraavissa tilanteissa:

- paljastamatonta menetystä organisaatiossa;

- konkurssin alkaminen;

- julkisten osakkeenomistajien maksama osakepääoma osittain.

Ennen varojen siirrosta annettua päätöstä on erittäin tärkeää analysoida huolellisesti tilinpäätös. On oikeampaa laskea vuosineljännesvuositulot, jotta voit seurata yrityksen dynamiikkaa ja tunnistaa välittömästi kaikki mahdolliset puutteet. Nettotulot maksetaan tilisiirrolla tilille yksityiskohtia varten, jotka ovat julkisten osakkeenomistajien rekisterissä.

Menettelyn yksityiskohdat

Osingot edustavat yhtiön nettotuloksesta jakamaa osuutta kaikkien perustajien maksamiseksi. Yrityksen omistajien on otettava huomioon tietyt vivahteet tätä menettelyä suoritettaessa:

- jos rahastoja ei ole, yrityksellä on oikeus maksaa osinkoja omaisuudella;

- Jos voitto maksetaan yrityksen osallistujille, vakuutusmaksuja ei makseta.

Jos perustaja on ainoa, niin hän tekee itsenäisesti päätöksen ja saa sitten sataprosenttisen tulon vähentämällä vain verot.

Kuinka osinkojen määrä jaetaan osakkeenomistajien tai osallistujien kesken?

Määrä jaetaan yhtiön osallistujien kesken suhteessa osakkeisiin, jotka he osallistuivat osakepääomaan. Samanaikaisesti on noudatettava tiettyjä sääntöjä, jotka on muotoiltu 28 artiklan nro 14-FZ:

- yrityksen itsenäinen määrittely tulonjaon tiheydestä (vuosi, kuukausi tai vuosineljännes);

- voidaan vahvistaa erilainen suoriteperusteinen menettely, jos yhtiön osallistujat ovat tehneet yksimielisen päätöksen;

- maksuaika vahvistetaan organisaation työjärjestyksessä.

Lisäksi lainsäädäntötasolla säädetään, että voittojen jakaminen on organisaation oikeus eikä velvollisuus. Mutta tehdyllä päätöksellä sitä ei ole enää mahdollista peruuttaa. Osingot maksetaan LLC: n perustajille yksinkertaistetun verojärjestelmän mukaisesti.

Verolaskenta

Koska osingot ovat voittoja, niistä on verotettava. Osinkoista vähennetty vero on säännelty art. Verolain 226, s. 6:

- yrityksen osallistuja toimii veronmaksajana;

- tuloja maksettaessa yritys on tuloveron veroagentti oikeushenkilöiden ja yksityishenkilöiden osalta tuloveron osalta.

Tuloverot pidätetään osingoista, ja ne on maksettava heti, kun perustajat ovat vastaanottaneet maksut. Jos vero maksetaan viivästyksellä, peritään sakko (20% summasta, jota ei siirretä). Art. Verolain 208 § Henkilökohtainen tulovero pidätetään osingoista, jotka ovat voitonlähde. Tässä yrityksessä ei ole mitään eroa siitä, mitä verojärjestelmää käytetään. LLC maksaa osinkoa osanottajilleen, mikä tarkoittaa, että vero on pidätettävä heiltä. Talousarvioon maksettavien varojen määrän päättävät ne, joille varat siirretään. Yllä on esitetty esimerkki LLC: n osingonmaksuprotokollasta.

Jos venäläiset osallistujat saavat nettotulon, mutta tulo- ja henkilövero ovat 13%. Veron määrää ei tässä tapauksessa voida vähentää tietyillä verovähennyksillä.

Ulkomaalaisille organisaatioille tuloveroaste on 15%.

Kun nettotulot on määritetty, tämä indikaattori kirjataan tilinpäätökseen ja tulee kokonaan yhtiön hallussa. Sitten on mahdollista jakaa tuloja organisaation harkinnan mukaan. Mutta kirjanpidossa tämä määrä on välttämättä korjattu osiossa "kertyneet voitot". Siinä otetaan huomioon myös kuluvan vuoden kassakasvu ja edellisten vuosien voittovarat.

Maksetut osingot ja niihin liittyvät verot kirjataan tuloveroilmoitukseen.

Tutkimme osinkojen maksamismenettelyä LLC: lle.