Kirjanpito on organisaation pääasiallinen kirjanpitotyyppi, jonka seurauksena liiketoimintarekisteröinti tapahtuu jatkuvasti, jatkuvasti, dokumentoituna ja toisiinsa kytkettynä.

Kaikki liiketoimintaprosessit kirjataan kirjanpitoon, minkä johdosta systematointi ja niistä täydellisen kuvan saaminen tietyille ajanjaksoille. Ensisijainen liiketoiminta kirjataan ensisijaisilla asiakirjoilla, jotka antavat kirjanpito todisteita, joiden avulla voit hallita toimintaa, vastaanottaa luotettavaa ja kohtuullista tietoa.

Aluksi on syytä huomata, että jos organisaatio ei käsittele vain alihankkintyyppisiä raaka-aineita, vaan myös tuottaa tavaroita omista raaka-aineistaan ja näiden tuotteiden myöhempää myyntiä, sen on pidettävä erillistä kirjanpitoa. Tämä vaatimus johtuu siitä, että tällaisten toimintojen olisi heijastettava kirjanpitoa olennaisesti eri tavalla.

Tässä artikkelissa tarkastellaan kuinka alihankintana tarvittavat materiaalit otetaan huomioon kirjanpidossa.

Mitä tällaiset materiaalit tarkoittavat?

Jos raaka-aineet siirretään myöhempää tarkennusta varten, määritellyn omaisuuden omistaja pysyy jälleenmyyjänä. Tässä tapauksessa prosessorilla ei ole oikeutta näyttää muiden omaisuutta taseessaan.

Raaka-aineiden kirjanpidon tilien sekä samoin kuin materiaalien, jotka siirrettiin organisaatiolle tarkistamista varten tiemaksuun, osalta on erityinen taseen ulkopuolinen tili. Tili on nimeltään ”Materiaalit, jotka on hyväksytty jalostettavaksi”, ja sen sarjanumero on 003. Tässä tapauksessa erotetaan toisistaan alihankinnassa käytettävät materiaalit, jotka ovat suoraan varastossa, ja materiaalit, jotka on jo siirretty tuotantoon. Nämä kaksi materiaalityyppiä hyväksytään kirjanpitoon alatileillä 003-1 ja 003-2. Vastaavasti niitä kutsutaan ”varastossa olevat materiaalit” ja “tuotannossa olevat materiaalit”.

Määrälliset ja kustannusvastaavat

Kuinka alihankinnan kirjanpito tehdään? Asiakirjan tulee heijastaa sekä materiaalien kvantitatiivista ilmaisua että arvoa. Nämä tiedot sisältyvät raaka-aineiden siirtoon liittyviin asiakirjoihin. Lisäksi on tarpeen järjestää kirjanpito asiakkaiden, materiaalien tyypin ja fyysisen sijainnin perusteella.

Materiaalin siirtämistä tukevana asiakirjana M-15-muodossa oleva lasku, jonka asiakas on toimittanut todisteena materiaalin siirrosta, on aineen hyväksymisen kirjanpitoon. Tämän rahtikirjan muoto vahvistetaan laissa Venäjän Goskomstatin päätöslauselmalla nro 71a 30. lokakuuta 1997.

On välttämätöntä kiinnittää huomiota siihen, että yhtenäistä lomaketta, joka heijastaa tiemaksujen vastaanottamista kirjanpidossa, ei tällä hetkellä hyväksytä. Tältä osin rahtikirjan sarakkeessa ”perusta” on tehtävä huomautus ”sopimuksen no. ...

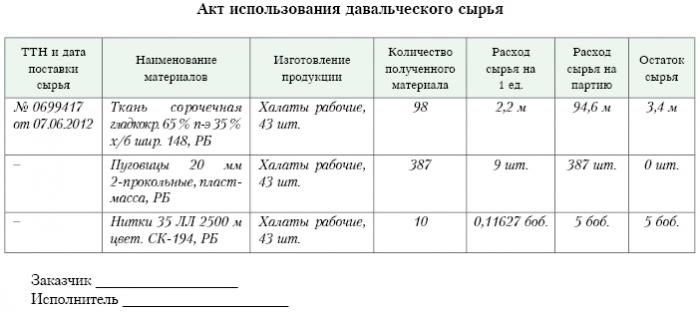

Täsmälleen saman merkinnän tulisi olla M-4-lomakkeen tilausmääräyksessä, jonka jalostusyritys myöntää tietullimateriaalia vastaan. Mikä on alihankintaraportti? Näyte annetaan alla.

Kun tuotanto- tai jalostustyöt on saatu päätökseen, lopputuote siirretään asiakkaalle. Tällöin on laadittava vastaava vastaanotto- ja siirtoasiakirja sekä rahtikirja. Jalostajan on raportoitava siitä, kuinka hän käytti hänelle uskottuja raaka-aineita. Jos jalostamisen seurauksena muodostuu ylijäämä, se voidaan palauttaa asiakkaalle.Vaikka sopimuksessa voidaan määrätä tilanteesta, jossa raaka-aineet maksavat osittain suoritetusta työstä.

Heijastus kirjeenvaihtotililtä

Vastaavan tilillä 003 ”Käsittelyyn hyväksyttävät materiaalit” olisi otettava huomioon jalostettavaksi tarkoitettujen raaka-aineiden lisäksi myös lopputuotteet. Jälkimmäinen näkyy tässä kirjeenvaihtotilissä, kunnes se siirretään asiakkaalle.

Materiaalien käsittelyyn liittyvät kustannukset olisi kirjattava tuotannon toteuttamiskustannusten kirjanpitoon. Tällaisia kustannuksia ovat: jalostamisessa käytettyjen henkilökohtaisten materiaalien kustannukset, työntekijöiden palkat, UST, luonteeltaan yleiset taloudelliset ja yleiset tuotantokustannukset sekä poistot, joille käyttöomaisuus altistuu.

posti

Tietullimateriaalien käsittelyä kirjanpidossa harjoittavan organisaation tulisi ottaa huomioon kaikki liiketoiminnot. Nämä tapahtumat on heijastettava seuraavilla kirjauksilla:

1. Veloituslaskelman mukaan. Nro 003 “Materiaalit, jotka hyväksytään jalostettavaksi. Tämä kirjetilitili heijastaa kaikkien käsittelyyn hyväksyttyjen materiaalien kokonaiskustannuksia.

2. Veloituslaskelman mukaan. Nro 20 “Päätuotanto” - luottotilillä. Nro 02, nro 10, nro 23, nro 25-26, nro 69-70. Tämä lähettäminen heijastaa tilillä kaikkia kustannuksia, jotka aiheutuivat materiaalien ja raaka-aineiden käsittelystä.

3. Veloituslaskelman mukaan. Nro 90 "Myynti", alatilillä. "Myyntikustannukset" - luottotilillä. Nro 20 “Päätuotanto. Tämän lähettämisen avulla voit kirjata kustannukset, jotka aiheutuvat lopputuotteen siirtämisestä asiakkaalle.

Mitkä ilmoitukset edelleen kuvaavat tiemaksujen kirjaamista?

4. Veloituslaskelman mukaan. Nro 62 - luottotilillä. 90 "Myynti", alajakso. "Tulot". Tämä lähettäminen heijastaa jalostustoimintojen tuloksena saatujen tulojen suuruutta. Tärkeää on, että tässä ei oteta huomioon asiakkaalta saatujen raaka-aineiden kustannuksia.

5. Veloituslaskelman mukaan. Nro 90 “Myynti”, ALV-alatilille - luottotili. Nro 68 "Verolaskelmat", alaluokka. "Alv". Tämä ilmoitus näyttää arvonlisäveron laskemisen. Mutta nämä eivät ole kaikkia tiemaksutapahtumia.

6. Veloituslaskelman mukaan. Nro 90 ”Myynti”, alatilillä ”Myyntivoitot ja -tappiot” - lainatilille. Numero 99, tappiot ja voitot. Tämä lähettäminen heijastaa taloudellista tulosta, joka syntyy tietullimateriaalien käsittelystä.

7. Veloituslaskelman mukaan. Nro 51 “Maksutilit” - lainatilillä. Nro 62 "Ostajien ja asiakkaiden kanssa tehdyt sovinnot." Tämä ilmoitus näyttää urakoitsijana toimivan organisaation saatavien palauttamista koskevan toimenpiteen.

8. Luottotilillä. Nro 003 "Materiaalit, jotka hyväksytään jalostettavaksi." Tämän lähettämisen avulla voit kirjata pois kaikkien materiaalien kokonaiskustannukset, jotka on hyväksytty jalostettavaksi asiakkaalta.

Harkitse tietyn esimerkin lähettämistä koskevia tietoja.

esimerkki

Oletetaan, että valmistava yritys sai tietyn viljelijän kautta tietullia koskevan sopimuksen perusteella lihaa, josta olisi tuotettava makkaraa kokonaispainolla 15 tonnia. Tämän tuotteen hinta on 900 tuhatta ruplaa. Osapuolet sopivat, että työsopimuksen mukaan heille maksetaan 236 tuhatta ruplaa (josta arvonlisävero on 36 tuhatta ruplaa).

Edellä mainittujen tuotteiden valmistamiseksi lihanpakkaamon on käytettävä omia materiaalejaan yhteensä 40 tuhatta ruplaa. Tavaroiden tuotannosta jäljellä olevat kustannukset ovat 83 tuhatta ruplaa, mukaan lukien:

• Palkat työntekijöille yhteensä 50 tuhatta ruplaa.

• UST määrä 13 tuhatta ruplaa.

• Poistot ovat 20 tuhatta ruplaa.

Vesenny LLC: n on heijastettava kaikkea toimintaansa seuraavalla tavalla:

1. Veloitus Nro 003. Määrä 900 tuhatta ruplaa. Lähettäminen heijastaa jalostettavaksi hyväksytyn raa'an lihan kokonaiskustannuksia.

2. Veloitus ct. Nro 20 - luottotili Numero 10. Määrä 40 tuhatta ruplaa. Lähettäminen kuvastaa käytettyjen omien materiaalien kustannuksia.

3. Veloitus ct. Nro 20 - luottotili Nro 02, 69, 70. Määrä 83 tuhatta ruplaa. Tämä lähetys näyttää tavaroiden liharaaka-aineista valmistuksen kokonaiskustannukset.

4. Veloitus ct. Nro 62 - luottotili Nro 90.1. Määrä 236 tuhatta ruplaa. Tämä ilmoitus näyttää tuotot tuotot.

5. Veloitus ct. Nro 90.3 - Luototili Numero 68. Määrä 36 tuhatta ruplaa. Näyttää alv-laskelman.

6. Veloitus ct. №90.2 - luottotili 20. Määrä 120 tuhatta ruplaa. Tämä ilmoitus näyttää tuotannon aikana syntyneiden kulujen alaskirjauksen.

7. Veloitus ct. Nro 90.9 - Luototili Nro 99. Määrä 77 tuhatta ruplaa. Tämä ilmoitus näyttää kokonaistaloudellisen tuloksen.

8. Veloitus ct. Nro 51 - luottotili Numero 62 Määrä 236 tuhatta ruplaa. Tämä lähetys osoittaa, että viljelijältä on saatu varoja sopimuksen mukaisesti.

9. Luotto 003. Määrä 900 tuhatta ruplaa. Tämä lähettäminen edustaa jalostettujen raaka-ainekustannusten vähennystä.

Kuten voimme nähdä, organisaation olisi pidettävä kirjaa tiemaksujen käsittelyyn ja käyttöön liittyvistä toimista tilillä 003, joka on taseen ulkopuolella. Tässä tapauksessa kaksinkertaista merkintää ei sovelleta, ennen kuin lopullinen tuote on siirretty asiakkaalle.

Kuinka kirjanpito on?

Raha- ja materiaalimaksujen kirjanpito ja analyysi tilillä 003 voidaan suorittaa sekä asiakkaiden että raaka-ainetyyppien mukaan, sen arviointi.

Kuten kaikessa tuotannossa, materiaalien käsittelyn jälkeen voi syntyä jätettä tai ylijäämää. Sopimus voi sisältää useita tilanteita. Tällainen jäte voidaan palauttaa urakoitsijalle tai jäädä jalostajan luo. Mutta tiemaksujen käytöstä on laadittava raportti.

Jos sopimuksessa määrätään tilanteesta, jossa jätteen on jätettävä jalostajalle, on välttämätöntä heijastaa lainaoperaatioiden tiliä. Nro 003, mikä heijastaa jalostettavaksi siirrettyjen raaka-aineiden kustannuksia sekä tilin samanaikaisen kirjanpidon tekemistä. Nro 10 “Materiaalit”.

Joitakin vivahteita

Seuraaviin vivahteisiin kannattaa kiinnittää huomiota. On erittäin tärkeää tarkastella tätä seikkaa: onko tapahtumahinnassa tapahtunut jätekustannusten aleneminen määrällä, joka syntyy käsittelystä tai jota ei tapahdu. Tämän tulisi heijastaa tiemaksua koskevaa sopimusta.

Jos tiemaksujen raaka-aineiden käsittelystä aiheutuvat jätteet on jätettävä jalostajalle, koska velka on osittain palautettu käsittelymaksua varten, ja ne kirjataan taseeseen esimerkiksi apumateriaaleiksi, tilille on tehtävä tili pankkitilillä. Nro 10 “Materiaalit”, alatilien mukaan. ”Muut materiaalit” - luottotilillä. Nro 60 "Sovittelu toimittajien ja urakoitsijoiden kanssa".

Jos käsittelystä aiheutuva jäte ei vaikuta kauppahinnan suuruuteen, tällaista toimenpidettä pidetään lahjatoimenpiteenä. Tässä tapauksessa on käytettävä tilin veloituskirjausta. Nro 10 “Materiaalit” alatilille “Muut materiaalit” - lainatilille. Nro 98 “Tulot, jotka tulevat tulevalle kaudelle” alatilille ”Vastikkeetta saatavat tulot”.

Sen jälkeen jätteiden kustannukset vähennetään asteittain niiden käytön seurauksena tuotannossa. Nro 91 “Muut tuotot ja kulut”, alatilit ”Muut tulot”. Tässä tapauksessa käytetään pankkitilin postitusta. Nro 98 “Tulot, jotka tulevat tulevalle kaudelle”, alatilille ”Lahjoittamattomat tulot” - lainalle. Nro 91 “Muut tuotot ja kulut”, alatilit ”Muut tulot”.

Ei-toiminnalliset tuotot

Niiden kiinteistöjen kustannukset, jotka jalostaja vastaanottaa vastikkeetta verolaskentaa pitäessään, on sisällytettävä muihin kuin tuottoihin.Nämä tulot kirjataan sinä päivänä, jona tilattua materiaalia koskeva laki, ts. Tällaisen jätteen vastaanotto ja siirto, allekirjoitetaan.

On syytä huomata, että verolaskentaa suoritettaessa siitä syntyy tuloja aikaisemmin kuin kirjanpidon yhteydessä. Tästä seuraa, että jalostusyritys on velvollinen käyttämään PBU 18/02: tä sekä kirjaamaan laskennallisen verosaamisen kirjanpitoon. Alihankintaselostus heijastaa tätä.

Osapuolten väliset sovinnot sopimuksen ehtojen mukaisesti

Missä laskentamuodossa osapuolet käyttävät toimitettavaa sopimusta, riippuu sopimuksessa määrättyjen sovintoratkaisujen heijastus. Maksut voidaan tehdä käteisellä siirtämällä raaka-aineet sopivaan määrään tai valmiita tuotteita.

Maksaminen käteisellä

Tämä vaihtoehto on yksinkertaisin mahdollinen. Se on klassinen järjestely sopimuksen toteuttamiselle: jalostaja ottaa itselleen velvoitteet suorittaa tietyt työt, ja asiakas puolestaan ottaa velvollisuuden maksaa suoritetusta työstä käteisellä. Sen jälkeen kootaan raportti tiemaksujen materiaalista.

Edellä tarkasteltu esimerkki heijastaa juuri tällaista laskentakaavaa.

Sopimuksen sekoitettu luonne

Siinä tapauksessa, että maksu suoritetaan siirtämällä raaka-aineita tai valmiita tuotteita (kokonaan tai osittain), sopimuksen luonne on sekoitettu: siinä osassa, jossa työ tehdään suoraan, se on klassinen sopimus, ja siinä osassa, jossa se heijastuu Maksujärjestelmä on klassinen myyntisopimus.

Tällaisen tulkinnan käyttämiselle on perusteita. Jos tarkastellaan sääntöjä, joilla maksun määrä määritetään sopimuksella, joka sisältää muilla kuin monetaarisilla keinoilla syntyvien velvoitteiden täyttämisen, niin on tarpeen ohjata ”PBU” -numeroa 9/99, pt 6.3. "PBU" -nro 10/99 pt 6.3: n mukaan uskotaan, että maksun määrä olisi määritettävä organisaation siirtämien tavaroiden arvona. Jos tätä arvoa ei voida määrittää, käytetään vastaanotettujen tavaroiden arvoa. Mutta itse sopimuksen olemuksen perusteella jalostukseen osallistuva organisaatio ei todellakaan siirrä tavaroita vaihtamalla ne tiettyihin arvoihin. Tietullimaksujen siirto tapahtuu muodollisesti, toisin sanoen tulos, joka syntyi materiaalien tai raaka-aineiden prosessoinnin tuloksena. Nämä tuotteet eivät ole jalostajan omistuksessa, ja sopimuksen pääaihe on tiettyjen töiden suorittaminen. Siksi arvio prosessorin suorittaman työn kustannuksista on merkittävä selvästi sopimukseen.

On tärkeää huomata, että jos sopimus sisältää tietoja siitä, että maksu olisi suoritettava siirtämällä raaka-aineita tai valmiita tuotteita, niin se voidaan luokitella sopimukseksi, joka sisältää työn maksamisen muilla kuin rahallisilla tavoilla.

Tässä tapauksessa määritettäessä työn hinta ja maksuna siirrettyjen raaka-ainekustannukset on tarpeen soveltaa tällaisia sopimuksia varten vahvistettuja sääntöjä. Toisin sanoen suoritetun työn kustannukset olisi määritettävä itse raaka-ainekustannusten perusteella ja tämä arvo määritetään erityisellä tavalla. Esimerkiksi jalostaja voi määrittää oman työnsä kustannukset sen hinnan perusteella, jolla hän itsenäisesti hankkii tällaisia raaka-aineita, ja tämä hinta voi merkittävästi poiketa hinnoista, joilla raaka-aineet ostettiin.

Sopimuksen algoritmi

Tällaisten vivahteiden välttämiseksi suositellaan seuraavaa algoritmia:

• Asiakkaan toimittamien materiaalien käsittelystä tulisi tehdä sopimus, joka vahvistaa suoritetun työn kustannukset, mutta ei sisällä tietoja siitä, että maksu suoritetaan siirtämällä raaka-aineita tai valmiita tuotteita. Jos laskelma suoritetaan tällä tavalla, on syytä tehdä myyntisopimus summalle, joka on yhtä suuri kuin vastaanotettujen raaka-aineiden tai lopputuotteiden kustannukset.

• Viivästykset tulisi korvata. Jos sopimuksen määrä on sama kuin myyntisopimuksen, niin kuittauksen katsotaan toteutuneen. Jos myyntisopimuksen määrä on pienempi kuin sopimuksen määrä, niin kuittauksen jälkeen muodostuu asiakkaan velka, joka maksetaan käteisellä.

Raaka-aineet (osittain tai kokonaan) siirretään työn maksamiseen.

Jos asiakas lähettää samanaikaisesti jalostettavaksi tarkoitettuja raaka-aineita ja raaka-aineita maksun kustannuksella, urakoitsijan on otettava huomioon tilillä olevat raaka-ainekustannukset. Nro 45 "Lähetetyt tavarat". Juuri tätä tiliä käytetään, koska tällöin raaka-aineiden omistusoikeus siirtyy asiakkaalta jalostajalle, kun käsittelyvelvollisuudet täyttyvät.

Työn valmistuttua tiemaksujen ja raaka-aineiden siirrot työn maksamisen kustannuksella tulisi näkyä tilillä. Nro 91 ”Muut tuotot ja kulut” muiden varojen myyntitapahtumina.

Käsittelijän on puolestaan heijastettava materiaalien samoin kuin raaka-aineiden vastaanottamista tilillä 002 ”tavarat ja materiaalit, jotka hyväksytään säilytettäväksi”. Tämä tili on taseen ulkopuolella. Raaka-aineet heijastuvat siihen siihen asti, kunnes työ on valmis.

Kuinka kirjata tiemaksujen materiaalit?

On tärkeää kiinnittää huomiota siihen, että tosiasiassa samat raaka-aineet käsitellään kahdessa tilissä: 003 ja 002, mutta niillä on erilainen arvo. Joten jalostukseen hyväksytyt raaka-aineet kirjataan siihen määrään, jolla ne heijastuvat tilillä. Nro 10 asiakkaalla, eli kustannuksilla. Ja samat raaka-aineet, jotka saatiin säilyttämiseen kuin suoritetun työn maksaminen, on siirrettävä jalostajalle hintaan, jolla se myydään. Tässä otetaan huomioon sekä marginaali että arvonlisävero. Siksi kaikki saadut raaka-aineet voivat näkyä tilillä 003 vain, jos kaikki siirretyt raaka-aineet menee jalostukseen, ja sen käsittelystä syntyvä ylijäämä jää silloin jalostusyrityksen maksamaan valmistuneesta työstä.

Jos maksuerällä siirretyt raaka-aineet lähetetään työn suorittamisen jälkeen, asiakkaan on heijastettava tietullimaksujen vähennys laskun mukaan. Nro 90.2 “Myyntikustannukset” ilman laskua. Nro 45 "Lähetetyt tavarat". Jalostajan puolestaan on heijastettava tilille 10 ”Materiaalit” vastaanotetut raaka-aineet ja ilman välitilin käyttöä ns. 002 ”Turvallisuuteen hyväksyttävät materiaalit”.

Joten tutkimme tiemaksujen materiaaleja, miten voimme laatia raportin niiden käytöstä, joka on myös kuvattu yksityiskohtaisesti. Toivomme sinun pitävän näitä tietoja hyödyllisinä.