Yksinkertaistettua verojärjestelmää soveltavien organisaatioiden on toimitettava tilinpäätös kerran vuodessa. Tämä velvollisuus on heille ilmennyt vuoden 2013 alusta, samoin kuin kirjanpitoa säätelevän lain nro 402-FZ muutosten voimaantulolla. Vain organisaatiot kuuluvat tämän vaatimuksen piiriin, mutta yksittäiset yrittäjät eivät voi silti pitää kirjanpitoa eikä toimittaa tilinpäätöstä.

Tilinpäätösraportointi yksinkertaistetussa verojärjestelmässä

Kuten tiedät, raportointi on veroja ja kirjanpitoa. Pääasiallinen veroilmoitusmuoto yksinkertaistetun verojärjestelmän mukaan on veroilmoitus, joka maksetaan järjestelmän soveltamisen yhteydessä. Lisäksi organisaatiot raportoivat muista veroista ja palkkioista, joita ne maksavat. Kirjanpitoraportoinnissa ei ole olemassa erityismuotoa yksinkertaistetuille työntekijöille, toisin sanoen heille asetetaan yleisiä vaatimuksia. On kuitenkin yksi varoitus.

On otettu käyttöön yksinkertaistettu verojärjestelmä, jonka tarkoituksena on suosia pienyrityksiä. Sitä voivat käyttää yritykset, jotka täyttävät tietyt tulojen ja työntekijöiden lukumäärän parametrit. Siksi käytännössä suurin osa yksinkertaistettua verojärjestelmää käyttävistä organisaatioista on pienyrityksiä. Ja sellaiset taloudellisen toiminnan subjektit voivat raportoida ei klassisessa muodossa, vaan lyhennetyssä muodossa.

Siksi, jos yritys täyttää pienyrityksen vaatimukset ja soveltaa yksinkertaistettua verojärjestelmää, se voi toimittaa tilinpäätöksen yksinkertaistetussa muodossa. Muuten hänen on esitettävä klassinen raportointi.

Kuinka selvittää, onko STS-yritys pieni yritys

Laki pitää pieniä yrityksiä, jotka täyttävät nämä ehdot:

- Jos sen perustajissa on oikeushenkilöitä, niiden osuus ei saa ylittää:

- 49%, jos perustaja itse ei kuulu pienyritysten ryhmään tai on ulkomainen oikeushenkilö;

- 25%, jos perustaja on kunta tai Venäjän federaation muodostama yhteisö, hyväntekeväisyysjärjestö, julkinen tai uskonnollinen järjestö.

- Edellisen vuoden aikana yhtiö sai tuloja enintään 800 miljoonaa ruplaa. Kaikki verotettava tulo otetaan huomioon.

- Organisaatiossa työskenteli keskimäärin viime vuoden aikana keskimäärin 100 henkilöä.

Näiden perusteiden lisäksi on myös kirjanpitolaissa säädettyjä erityisehtoja. Esimerkiksi yksinkertaistettua raportointia ei voida soveltaa lakisääteisten tilintarkastusten alaisiin organisaatioihin. Ja ehdottomasti kaikki osakeyhtiöt ovat sen alaisia. Siten osakeyhtiöllä ei ole oikeutta luovuttaa kirjanpitoa lyhennetyssä muodossa, vaikka se täyttäisi pienyrityksen vaatimukset. Tietyn tyyppisille yrityksille on myös rajoitus raportoinnin yksinkertaistamisessa. Nämä ovat esimerkiksi julkisen sektorin organisaatioita, asunto-osuuskuntia, mikrorahoitusyhtiöitä, lakiasiaintoimistoja ja joitain muita.

Joten yritys täyttää kaikki pienyrityksille asetetut vaatimukset, mutta voi kuitenkin toimittaa yksinkertaistetun verojärjestelmän yksinkertaistetulle veroilmoitusjärjestelmälle.

Mitä eroa täydellisen ja lyhennetyn raportoinnin välillä on?

Klassinen tilinpäätös koostuu seuraavista asiakirjoista:

- Tase.

- raportit:

- taloudellisista tuloksista;

- pääoman muutoksista;

- kassavirtalaskelma;

- voittoa tavoittelemattomille järjestöille - varojen kohdennetusta käytöstä;

- Selittävä huomautus.

Tässä tapauksessa tärkeimmät raportointimuodot ovat tase ja taloudellisten tulosten raportti. Kaikki muu on vain liite mainituille muodoille. Joten pienet yritykset eivät välttämättä tee näitä sovelluksia.Siksi pienille yrityksille, jotka käyttävät yksinkertaistettua verojärjestelmää, tilinpäätökseen sisältyy:

- Tasapaino.

- Raportti taloudellisista tuloksista.

Kuten huomaat, lomakkeiden lukumäärä, jonka pienet yritykset voivat toimittaa tilinpäätöksessä, vähenee huomattavasti. Mutta asetukset eivät lopu siihen. Itse raportit voidaan koota joko tavanomaisessa tai yksinkertaistetussa muodossa.

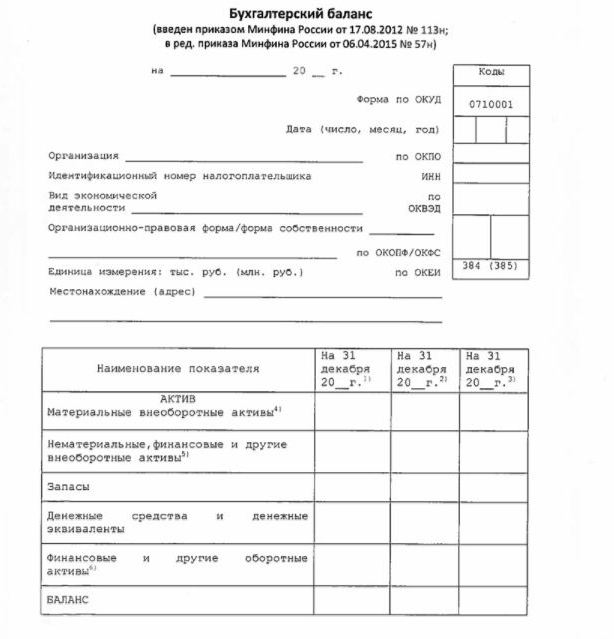

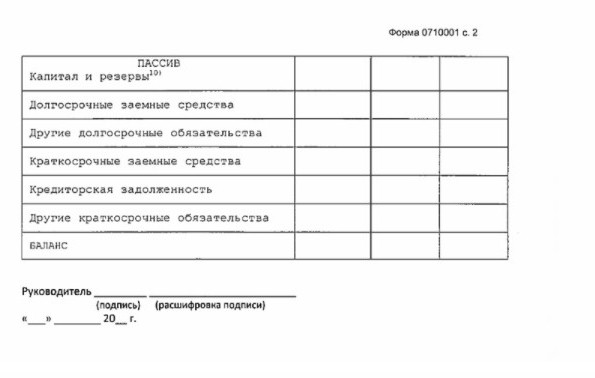

Yksinkertaistettu tasapaino

Tase esitetään yksinkertaistetussa muodossa organisaation varoista ja veloista melko laajentuneessa muodossa. Sen muoto ja laatimismenettely annetaan valtiovarainministeriön määräyksessä nro 66n (liite nro 5).

Yksinkertaistettu tase, kuten klassinenkin, koostuu omaisuuserästä ja velasta. Sen tiedot esitetään kuitenkin ilman yksityiskohtaisuutta, joten jokainen näistä osioista sisältää vain muutaman rivin. Tase sisältää tiedot raportoinnista ja kahdesta edellisestä vuodesta.

Seuraavassa kuvassa on esimerkki yksinkertaistetun verojärjestelmän tilinpäätöksestä, nimittäin sen päämuodosta - yksinkertaistetusta taseesta.

Taseen tietolähde on yrityksen kirjanpitotiedot. Pienille yrityksille on mahdollista yksinkertaistaa raportoinnin lisäksi myös itse kirjanpitoa. Erityisesti on sallittua soveltaa yksinkertaistettua tilikarttaa, olla käyttämättä joitain PBU: ita, olla luomatta varauksia (lukuun ottamatta epävarmoja velkoja koskevaa varausta) korjaamaan kuluvan ajanjakson kirjanpitovirheitä.

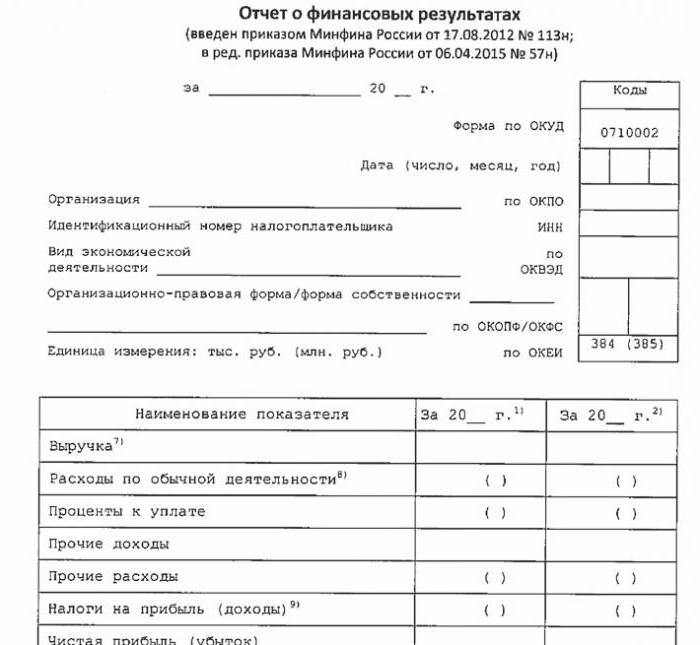

Yksinkertaistettu tuloslaskelma

Tämän raportin yksinkertaistettu muoto on myös huomattavasti pienentynyt klassiseen verrattuna. Sen taulukkomuodossa vain 7 riviä. Raportin on heijastettava tuloja, päätoiminnan kuluja, lainattujen varojen maksamisesta laskettuja korkoja, muita tuottoja ja kuluja, verovelkoja sekä voittoa tai tappiota. Kuten taseessakin, tiedot esitetään vahvistettuina ilman yksityiskohtia. Raportti sisältää tiedot raportoinnista ja aiemmista vuosista.

Raporttilomake näkyy seuraavassa kuvassa.

Kuinka ilmoittaa

Tilinpäätös toimitetaan kerran vuodessa. Määräaika on viimeistään 3 kuukautta tilikauden päättymisen jälkeen. Toisin sanoen vuoden 2017 raportointi on toimitettava ennen 31. maaliskuuta 2018. Yleensä, jos tämä päivämäärä on viikonloppuna, määräaika siirretään seuraavaan arkipäivään. Taajuus ja määräaika eivät riipu siitä, ilmoittaako yritys täyden vai yksinkertaistetun ohjelman.

Vuodesta 2013 lähtien yksinkertaistetun verojärjestelmän vuositilinpäätös on toimitettu kahdessa tapauksessa: IFTS, jossa yritys on rekisteröity, ja valtion tilastolaitoksen aluejako. Raportointi olisi siis tehtävä vähintään kolmena kappaleena: yksi jokaiselle valvontaviranomaiselle ja kolmas itselleen.

Raportointi toimitetaan paperilla tai sähköisesti. Toisessa tapauksessa TKS voi tehdä tämän erikoistuneen operaattorifirman kautta. Raportointi liittovaltion verovirastolle sähköisessä muodossa voidaan lähettää myös suoraan palvelusivustolle. Lähettämiseen tarvitaan parannettu digitaalinen allekirjoitus.

Huomaa myös, että LLC LLC -yritysten on toimitettava tilinpäätös USN: lle, mikäli ne eivät ole toimineet raportointivuonna.

vastuu

Jos ilmoitusta ei toimiteta ajoissa, siitä seuraa sakko verolain 126 pykälän nojalla. Jokaisesta edustamattomasta lomakkeesta organisaatio maksaa 200 ruplaa. Vastuussa oleva virkamies voidaan myös rangaista - hallinnollisten rikosten 15.6 §: n perusteella hänelle määrätään sakko 300-500 ruplaa.

Tilastoviranomaisille tehdyistä virheistä rangaistus on vakavampi. Tässä tapauksessa sovelletaan hallintorikkomuslain 19.7 §: ää, ja sakko on 3 000–5 000 ruplaa organisaatiolle. Virkamies voi myös maksaa harkintansa - hänelle määrätään sakko 300-500 ruplaa.

Talousraportointitietojen vääristymistä rangaistaan ankarasti, jos niiden määrä on vähintään 10% ja virhettä ei ole korjattu ennen hyväksymistä. Tässä tapauksessa virkamiehelle määrätään sakko Venäjän federaation hallintolain 15.11 artiklan mukaisesti ja se on 5 000–1 000 000 ruplaa.

Yhteenvetona

Joten jos yritys käyttää yksinkertaistettua verojärjestelmää, se voi toimittaa tilinpäätöksen lyhennetyssä muodossa vain, jos se täyttää pienyrityksen vaatimukset. Muuten toimitetaan täydellinen raportti kaikine liitteineen ja selittävä huomautus. Yksinkertaistetut raportit ovat rakenteeltaan melko yksinkertaisia perinteisiin versioihinsa verrattuna.

Yksinkertaistettujen lomakkeiden käyttöä ei katsota pienyritysten keskuudessa olevista oikeushenkilöistä, mukaan lukien ne, jotka soveltavat USN: ää. Pienyritysten kirjanpito on vain laissa säädetty etusija. Käytetäänkö sitä vai ei - jokainen oikeushenkilö päättää asiasta itsenäisesti.