Liikevaihdon analyysi on yksi johtavista organisaation taloudellisen toiminnan analyyttisen tutkimuksen alueista. Analyysin tulosten perusteella tehdään arvioita liiketoiminnasta ja omaisuuden ja / tai pääoman hallinnan tehokkuudesta.

Nykyään käyttöpääoman vaihtuvuuden analyysi herättää monia kiistoja käytännön taloustieteilijöiden ja teoreettisten taloustieteilijöiden välillä. Tämä on haavoittuvin kohta koko organisaation taloudellisen analyysin menetelmissä.

Mikä ominaista liikevaihdon analyysille

Sen päätarkoitus, jolla sitä suoritetaan, on arvioida, pystyykö yritys tuottamaan voittoa suorittamalla ”raha-hyödyke-raha” -liikevaihdon. Tarvittavien laskelmien jälkeen materiaalien toimitusolosuhteet, sovinnot toimittajien ja asiakkaiden kanssa, valmistettujen tuotteiden myynti jne. Selviävät.

Joten mikä on liikevaihto?

Tämä on taloudellinen arvo, joka luonnehtii tiettyä ajanjaksoa, jolle käteisvarojen ja tavaroiden täysi liikkeys, tai näiden puhelujen määrälle varattua ajanjaksoa.

Joten liikevaihtosuhde, jonka kaava esitetään alla, on kolme (analysoitu ajanjakso on vuosi). Tämä tarkoittaa, että yritys auttaa tekemään toisen vuoden rahaa enemmän kuin omaisuuden arvo (ts. Ne kääntyvät kolme kertaa vuodessa).

Laskelmat ovat yksinkertaisia:

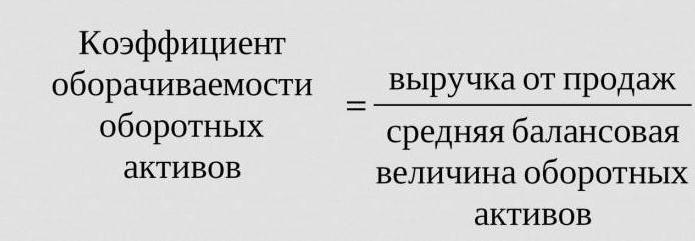

Knoin = myyntitulot / keskimääräiset varat.

Usein vaaditaan selvittämään päivien lukumäärä, jona yksi vallankumous tapahtuu. Tätä varten päivien lukumäärä (365) jaetaan analysoidun vuoden liikevaihtosuhteella.

Usein käytetyt liikevaihtosuhteet

Niitä tarvitaan organisaation liiketoiminnan analysoimiseksi. Rahastojen liikevaihtoindikaattorit osoittavat velkojen tai tiettyjen varojen käytön intensiteetin (ns. Vaihtoprosentti).

Joten suorittamalla liikevaihdon analyysi, käytä seuraavia liikevaihtoosuuksia:

- yrityksen oma pääoma,

- lyhytaikaisten varojen varat

- koko omaisuus

- varastot

- velat velkojille

- myyntisaamiset.

Mitä suurempi on kokonaisten varojen arvioitu liikevaihtosuhde, sitä intensiivisemmin ne toimivat ja mitä korkeampi indikaattori osoittaa yrityksen liiketoiminnasta. Alan erityispiirteet eivät aina vaikuta positiivisesti liikevaihtoon. Joten kaupan järjestöissä, joiden kautta kulkee suuria määriä rahaa, liikevaihto on suuri, kun taas pääomaintensiivisissä yrityksissä se on paljon pienempi.

Kun verrataan kahden samaan toimialaan kuuluvan samankaltaisen yrityksen liikevaihtoosuuksia, voidaan nähdä ero, joskus merkittävä, aktiivisten varojen hoidon tehokkuudessa.

Jos analyysi osoittaa suuren saatavien vaihtosuhteen, on syytä puhua merkittävästä perintätehokkuudesta.

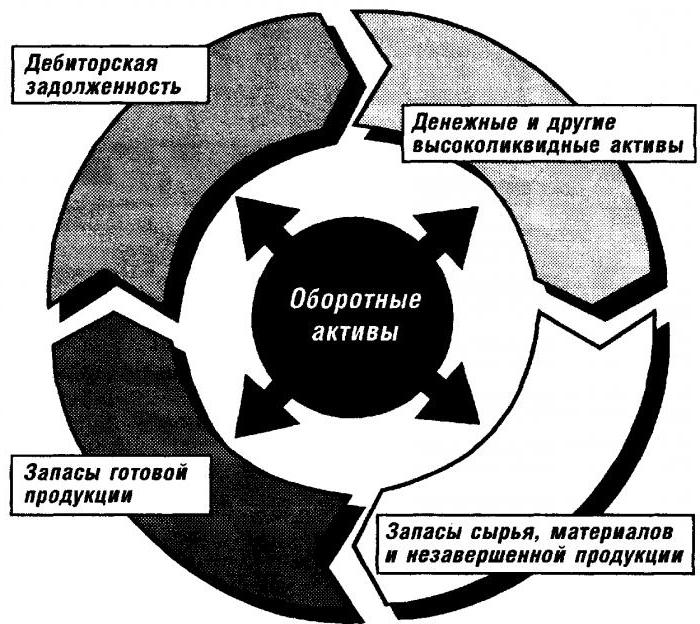

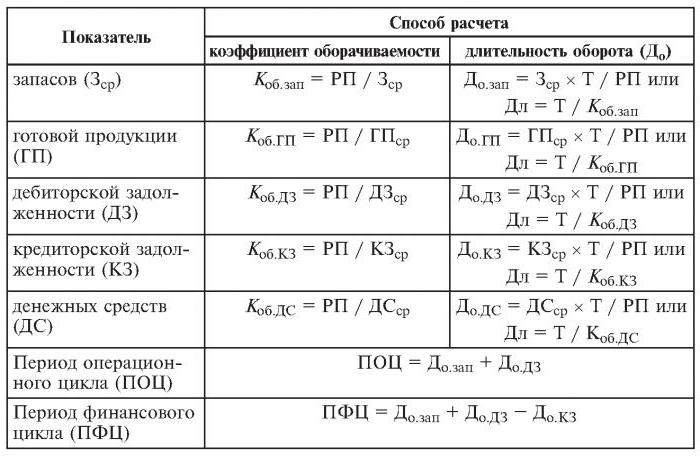

Käyttöpääoman vaihdon analyysi

Tämä kerroin antaa ominaispiirteen käyttöpääoman liikkumisen nopeudelle siitä hetkestä, kun aineellisille hyödykkeille maksetaan maksu ja loppuu myytyjen tavaroiden (palvelujen) rahan palauttamiseen pankkitileille. Käyttöpääoman määrä on käyttöpääoman kokonaismäärän ja yrityksen tilillä olevan pankin käteisvarojen erotus.

Jos liikevaihdon nopeus kasvaa samalla myydyn tavaran (palvelun) määrällä, organisaatio käyttää pienempiä käyttöpääoman määriä. Tästä voidaan päätellä, että aineellisia ja rahallisia resursseja käytetään tehokkaammin. Näin ollen käyttöpääoman vaihtosuhde osoittaa taloudellisen toiminnan prosessien kokonaisuuden, kuten: pääoma-intensiteetin lasku, tuottavuuden kasvun kasvun kasvu jne.

Käyttöpääoman vaihtuvuuden kiihtymiseen vaikuttavat tekijät

Näitä ovat:

- teknologiajaksoon kuluneen kokonaisajan vähentäminen,

- tekniikan ja tuotantoprosessin parantaminen,

- tavaroiden tarjonnan ja markkinoinnin parantaminen

- avoimet maksu- ja maksusuhteet.

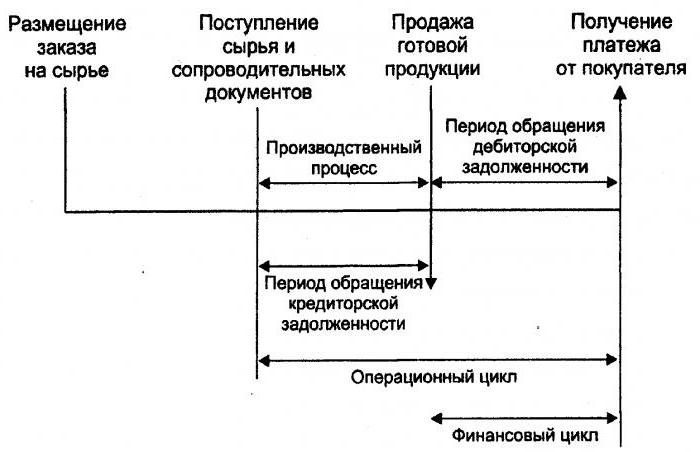

Rahasykli

Tai, kuten sitä myös kutsutaan, käyttöpääoma on väliaikainen kassavaihto. Sen alkaminen on työvoiman, materiaalien, raaka-aineiden jne. Hankinta. Sen loppumäärä on rahan vastaanottaminen myydyistä tavaroista tai tarjotuista palveluista. Tämän ajanjakson suuruus osoittaa, kuinka käyttöpääoman hallinta on tehokasta.

Lyhyt rahasykli (organisaation positiivinen ominaisuus) antaa mahdollisuuden palauttaa nopeasti vaihto-omaisuuteen sijoitetut varat. Monet yritykset, joilla on vahva markkina-asema, saavat liikevaihdon analysoinnin jälkeen negatiivisen käyttöpääoman suhteen. Tämä johtuu esimerkiksi siitä, että tällaisilla organisaatioilla on mahdollisuus asettaa ehtojaan sekä toimittajille (jotka vastaanottavat erilaisia maksuviivästyksiä) että asiakkaille (lyhentäen merkittävästi toimitettujen tavaroiden (palvelujen) maksuaikaa).

Varaston vaihto

Tämä on prosessi, jolla korvataan ja / tai päivitetään kokonaan (osittain) varastot. Se menee läpi aineellisten arvojen (ts. Niihin sijoitetun pääoman) siirtymisen varastoryhmästä tuotanto- ja / tai myyntiprosessiin. Varastojen liikevaihdon analysointi tekee selväksi, kuinka monta kertaa saldoa on käytetty laskutusjakson aikana.

Kokemattomat jälleenvakuutuspäälliköt luovat ylijäämävarastoja ajattelematta tosiasiaa, että tämä ylimäärä johtaa varojen "jäädyttämiseen", ylimääräisiin menoihin ja pienempiin voittoihin.

Taloustieteilijät suosittelevat välttämään tällaisia alhaisen vaihtuvuuden omaisuuseriä. Sen sijaan vapauttamalla resursseja kiihdyttämällä tavaroiden (palveluiden) liikevaihtoa.

Varaston vaihtosuhde on yksi tärkeä arviointiperuste yrityksen toiminnan arvioinnissa

Siksi sen perusteellista analysointia suositellaan.

Jos laskelmat osoittavat suhteellisen suurta suhdetta (verrattuna keskimääräiseen tai edelliseen ajanjaksoon), tämä voi tarkoittaa merkittävää varastotilannetta. Jos päinvastoin, tavaravarastot eivät ole kysyttyjä tai kovin suuria.

Varastojen luomiseen sijoitettujen rahastojen liikkuvuudelle on mahdollista saada karakterisointi vain laskemalla osakevaihtosuhde. Ja mitä korkeampi organisaation liiketoiminta, sitä nopeammin rahaa palautetaan tavaroiden (palvelujen) myynnistä saatujen tulojen muodossa yrityksen tileille.

Rahastojen vaihtosuhteelle ei ole yleisesti hyväksyttyjä normeja. Niitä analysoidaan yhden toimialan puitteissa, ja ihanteellinen vaihtoehto on yhden yrityksen dynamiikka. Jopa tämän kertoimen pienin lasku osoittaa varastojen liiallisen kertymisen, varastonhallinnan tehottomuuden tai käyttökelvottomien tai vanhentuneiden materiaalien kertymisen. Toisaalta korkea luku ei aina kuvaa yrityksen liiketoimintaa. Joskus tämä tarkoittaa varastojen ehtymistä, mikä voi aiheuttaa häiriöitä prosessissa.

Se vaikuttaa varastonvaihtoon ja organisaation markkinointiosaston toimintaan, koska korkea myynnin tuotto merkitsee alhaista vaihtosuhdetta.

Myyntisaamisten liikevaihto

Tämä suhde kuvaa omien saatavien takaisinmaksuastetta, ts. Osoittaa kuinka nopeasti organisaatio saa maksun myydyistä tavaroista (palveluista).

Se lasketaan yhdeksi ajanjaksoksi, useimmiten vuodeksi. Ja se osoittaa, kuinka monta kertaa organisaatio on saanut tuotteista maksuja keskimääräisen velkasaldon verran. Hän kuvaa myös luottomyynnin periaatteet ja asiakkaiden kanssa tehtävän työn tehokkuuden, toisin sanoen kuinka saamiset peritään tehokkaasti.

Myyntisaamisten liikevaihto-suhteella ei ole normeja ja normeja, koska se riippuu teollisuudesta ja tuotannon teknologisista ominaisuuksista. Mutta joka tapauksessa mitä suurempi se on, sitä nopeammin saatavat maksetaan. Samalla yrityksen tehokkuuteen ei aina liity suurta vaihtuvuutta. Esimerkiksi luottotuotteiden myynnillä saadaan korkea saatavien saldo, kun taas liikevaihdon osuus on alhainen.

Ostovelat

Tämä suhde osoittaa summan, joka on maksettava velkojille (tavarantoimittajille) sovittuun päivämäärään mennessä, ja tavaroiden (palvelujen) ostamiseen tai kuluttamiseen käytetyn määrän välinen suhde. Ostovelkojen liikevaihdon laskelma tekee selväksi, kuinka monta kertaa tarkastelujakson aikana sen keskimääräinen arvo on maksettu takaisin.

Rahoitusvakaus ja vakavaraisuus heikkenevät, kun ostovelkojen osuus on suuri. Vaikka se antaa myös mahdollisuuden käyttää "ilmaista" rahaa koko olemassaolon ajan.

Laskenta on yksinkertaista

Hyöty lasketaan seuraavasti: lainan koron määrän, joka on yhtä suuri kuin velan (eli hypoteettisesti otetun lainan) määrä, kun se on organisaation taseessa, ja maksettavien tilien määrän välinen erotus.

Positiivinen tekijä yrityksen toiminnassa on myyntisaamisen ylitys maksettavan liikevaihdon suhteessa. Lainanantajat mieluummin suurempaa liikevaihtoastetta, mutta yhtiöllä on kannattava pitää tämä suhde alhaisemmalla tasolla. Loppujen lopuksi maksamatta olevat ostovelat ovat ilmainen lähde organisaation nykyisen toiminnan rahoittamiseen.

Resurssien tuotto tai omaisuuden vaihto

Sen avulla on mahdollista laskea pääomakierrosten lukumäärä yhdeltä ajalta. Tämä liikevaihtosuhde, kaava on olemassa kahdessa versiossa, antaa ominaisuuden organisaation kaikkien varojen käytöstä riippumatta niiden vastaanottamisen lähteestä. On tärkeää, että vain määrittämällä resurssien tuottokerroin, näet kuinka monta ruplaa voittoa laskee jokaisesta omaisuuteen sijoitetusta ruplasta.

Omaisuuserien vaihtosuhde on yhtä suuri kuin jako jakamalla tuotot keskimäärin varallisuusarvolle vuodelle. Jos liikevaihto on tarpeen laskea päivinä, niin vuoden päivien lukumäärä on jaettava varallisuuden vaihtosuhteella.

Tämän liikevaihtokategorian johtavat indikaattorit ovat liikevaihdon ajanjakso ja nopeus. Jälkimmäinen on organisaation pääoman kierrosten lukumäärä tietyn ajanjakson ajan. Tämän ajanjakson aikana ymmärrä keskimääräinen ajanjakso, jonka kuluessa tavaroiden tai palveluiden tuotantoon sijoitettujen varojen tuotto.

Omaisuuserien liikevaihtoanalyysi ei perustu mihinkään normiin. Mutta se, että pääomaintensiivisillä aloilla liikevaihdon suhde on paljon alhaisempi kuin esimerkiksi palvelualalla, on ehdottomasti ymmärrettävää.

Alhainen vaihtuvuus voi viitata omaisuuden käsittelyssä tehottomuuteen. Älä unohda, että myynnin tuottoaste vaikuttaa myös tähän liikevaihtokategoriaan.Joten korkea kannattavuus merkitsee omaisuuden vaihdon laskua. Ja päinvastoin.

Osakevaihto

Se lasketaan määrittämään organisaation oman pääoman määrä tietyllä ajanjaksolla.

Organisaation omien varojen pääomavaihdon tarkoituksena on karakterisoida yrityksen taloudellisen toiminnan eri näkökohtia. Esimerkiksi taloudellisesta näkökulmasta tämä kerroin kuvaa sijoitetun pääoman rahaliikevaihdon aktiivisuutta, taloudellisesta - sijoitettujen varojen yhden liikevaihdon nopeutta ja kaupallisesta - ylijäämää tai riittämätöntä myyntiä.

Jos tämä indikaattori osoittaa merkittävän tavaroiden (palvelujen) myyntimäärien ylittymisen sijoitetuilla varoilla, seurauksena on, että luottolähteet alkavat kasvaa, mikä puolestaan mahdollistaa rajan saavuttamisen, jonka yli lainanantajan toiminta kasvaa. Tässä tapauksessa velkojen suhde omaan pääomaan kasvaa ja luottoriski kasvaa. Ja tämä merkitsee kyvyttömyyttä maksaa näitä velvoitteita.

Osakepääoman alhainen vaihtuvuus osoittaa heidän riittämättömän investoinnin tuotantoprosessiin.