Η λογιστική είναι μια δύσκολη αλλά αναγκαία επιχείρηση σε οποιαδήποτε επιχειρηματική δραστηριότητα. Η γνώση όλων των λεπτών και χαρακτηριστικών σε αυτόν τον τομέα έρχεται μόνο με επαγγελματική εμπειρία. Πολλοί διευθυντές πιστεύουν ότι η ύπαρξη λογιστή είναι ο εγγυητής της ορθής λογιστικής. Και μόνο μετά την απόλυση ενός υπαλλήλου, αποδεικνύεται ότι η λογιστική δεν τηρήθηκε πλήρως. Πρέπει να πραγματοποιήσουμε την αποκατάσταση των λογιστικών δεδομένων.

Ελέγξτε

Όπως γνωρίζετε, το πρόβλημα είναι πιο εύκολο να αποφευχθεί, έτσι ώστε να μην χάνουμε χρόνο και χρήματα για την αποκατάσταση της λογιστικής και της φορολογικής λογιστικής. Για να γίνει αυτό, αρκεί να εκτελέσετε μια μικρή ταχεία δοκιμή - να συγκρίνετε τα δεδομένα αναφοράς με τις πληροφορίες του προγράμματος. Εάν εντοπιστούν αποκλίσεις, τότε η λογιστική πραγματοποιείται με σφάλματα. Οι συνέπειες μπορεί να είναι απρόβλεπτες: από τον έλεγχο του μετρητή μέχρι το αποκλεισμό ενός ηγέτη.

Τα λάθη μπορούν να γίνουν για διάφορους λόγους: αλλαγή υπαλλήλου, έλλειψη εγγράφων, φόρτο εργασίας του τμήματος. Όντως, όπως είναι δυνατόν, είναι καλύτερο να επαναφέρουμε εγκαίρως τη λογιστική και τη φορολογική λογιστική. Αυτό θα αποφύγει τις κυρώσεις για μη συμμόρφωση με το νόμο και θα αυξήσει την αποτελεσματικότητα του οργανισμού στο σύνολό του. Μην ξεχνάτε ότι για τη διατήρηση αρχείων στην οργάνωση, ο επικεφαλής φέρει διοικητική ή ποινική ευθύνη.

Επαγγελματικές Υπηρεσίες

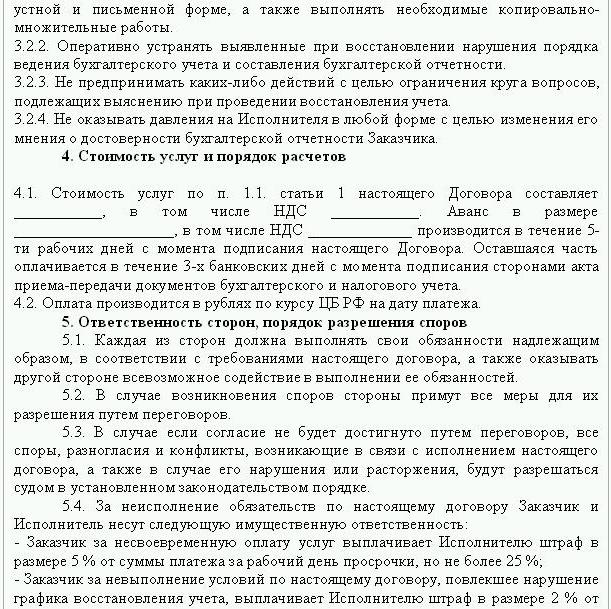

Εάν έχουν εντοπιστεί σφάλματα αναφοράς, τότε είναι απαραίτητη η ανάκτηση δεδομένων. Στην περίπτωση αυτή, συνάπτεται συμφωνία για την αποκατάσταση της λογιστικής, δείγμα της οποίας παρουσιάζεται κατωτέρω. Το έγγραφο περιγράφει λεπτομερώς τα στοιχεία των μερών της συναλλαγής, τα δικαιώματα και τις υποχρεώσεις των μερών, το χρονοδιάγραμμα του ελέγχου. Είναι πολύ σημαντικό να ληφθεί υπόψη στη σύμβαση το κόστος των υπηρεσιών και η ευθύνη του αναδόχου για την εκτέλεση των καθηκόντων.

Η δημιουργία μιας νέας νομικής οντότητας έχει νόημα μόνο εάν η εταιρεία δεν είναι υπεύθυνη έναντι άλλων αντισυμβαλλομένων. Εάν η εταιρεία διαθέτει έγκυρες άδειες, μακροπρόθεσμες συμβάσεις και μεγάλο προσωπικό των εργαζομένων, είναι απαραίτητο να υποστηρίξει τις ζωτικές της λειτουργίες. Η επιχειρηματική εμπειρία και η θετική επιχειρηματική φήμη έχουν επίσης σημασία.

Οι υπηρεσίες λογιστικής αποκατάστασης περιλαμβάνουν:

- Ανάλυση της τρέχουσας κατάστασης του οργανισμού: λογιστικές πολιτικές, ροή εργασίας, λογιστικό διάγραμμα.

- Συμφωνία διακανονισμών με όλους τους αντισυμβαλλομένους.

- Δημιουργία βάσης δεδομένων εγγράφων.

- Ανάκτηση τεκμηρίωσης και εισαγωγή πρωτογενών δεδομένων.

- Αναφορά.

Ως αποτέλεσμα, η τεκμηρίωση θα αποκατασταθεί, θα βελτιωθεί και θα παρακολουθείται. Οι υπηρεσίες λογιστικής αποκατάστασης θα είναι δαπανηρές. Η τιμή εξαρτάται άμεσα από την αιτία των σφαλμάτων (μετατόπιση ενός λογιστή, το αποτέλεσμα ενός φορολογικού ελέγχου, μη εξουσιοδοτημένη λογιστική) και την περίοδο για την οποία είναι αναγκαία η συμφιλίωση των διακανονισμών. Όσο περισσότερα σφάλματα εντοπίζονται, τόσο περισσότερο θα χρειαστεί να κάνουν οι ελεγκτές. Από την άλλη πλευρά, το κόστος των υπηρεσιών είναι πολύ μικρότερο από το κόστος που θα προέκυπτε από την εταιρεία σε περίπτωση ακατάλληλης λογιστικής.

Στόχοι και στόχοι

Η αποκατάσταση της λογιστικής από ένα ελεγκτικό γραφείο αρχίζει με τον καθορισμό του στόχου - να μεταφερθεί η λογιστική σε ένα κράτος που συμμορφώνεται με το νόμο έτσι ώστε οι ρυθμιστικές αρχές να μην επιβάλλουν πρόστιμα, απαιτήσεις και κυρώσεις στην επιχείρηση. Με βάση τους στόχους και τους στόχους, εκτελούνται τα ακόλουθα βήματα επαλήθευσης:

- Ανάλυση της τρέχουσας κατάστασης: αρχική επεξεργασία της τεκμηρίωσης.

- Προσδιορισμός του πεδίου εργασίας, υπολογισμός του κόστους, σχεδιασμός και συντονισμός των εκδηλώσεων με τον πελάτη.Στο στάδιο αυτό συντάσσεται συμφωνία για την αποκατάσταση της λογιστικής.

- Εφαρμογή μέτρων, συμπεριλαμβανομένης της δημιουργίας, διόρθωσης των λογιστικών βιβλίων, πρωτογενών εγγράφων και υποβολής εκθέσεων.

- Παροχή αποτελεσμάτων επαλήθευσης στον πελάτη.

Επιλογές

Πού πρέπει να ξεκινήσει η ανάκτηση λογαριασμών; Με την ανάλυση της τρέχουσας κατάστασης και τον προσδιορισμό του ύψους της εργασίας. Η πλήρης αποκατάσταση της λογιστικής από τις ελεγκτικές υπηρεσίες μπορεί να απαιτηθεί μόνο εάν πριν από τη διενέργεια των λογαριασμών δεν πραγματοποιηθεί καθόλου ή απολεσθεί πλήρως. Τις περισσότερες φορές γίνεται μερική ανάκτηση δεδομένων. η οποία καλύπτει ξεχωριστά τμήματα μιας επιχειρηματικής μονάδας, συναλλαγές ή πράξεις, επαλήθευση της υποβολής εκθέσεων και φορολογική λογιστική για ορισμένους τύπους φόρων.

Λογιστική αποκατάσταση: Πού να ξεκινήσετε

Το πρώτο βήμα είναι να γίνει απογραφή για τον προσδιορισμό του πραγματικού ποσού των παγίων περιουσιακών στοιχείων. Οι ανεξάρτητοι εκτιμητές θα καθορίσουν την αγοραία αξία του αντικειμένου και την περίοδο κατά την οποία λειτούργησε. Με βάση τα δεδομένα αυτά, συντάσσεται ισορροπία και υπολογίζεται η υπολειπόμενη διάρκεια ζωής. Οι εταιρείες που βρίσκονται στο κοινό σύστημα μπορούν να ανακαλύψουν την αξία του αντικειμένου από αντίγραφο της δήλωσης φόρου ακίνητης περιουσίας. Τα αντικείμενα που δεν φορολογούνται πρέπει να αντικατοπτρίζονται στο προσάρτημα της έκθεσης.

Αν η εταιρεία διαθέτει ακίνητα και γη, τότε πρέπει να επικοινωνήσετε με τη ΔΔΠ και τον θάλαμο εγγραφής για αντίγραφα των διαβατηρίων για αυτά τα αντικείμενα. Μπορείτε να ελέγξετε τις πληροφορίες σχετικά με τους ιδιοκτήτες των οικοπέδων που μεταφέρονται στον οργανισμό σε βάση ενοικίασης στην Υπηρεσία Ομοσπονδιακής Εγγραφής. Η επιτροπή διαχείρισης ακινήτων έχει έναν χάρτη των επιχειρήσεων που διαθέτουν ομοσπονδιακές ή δημοτικές εγκαταστάσεις. Όλα τα δεδομένα που λαμβάνονται πρέπει να καταγράφονται στη λογιστική.

Η ανάκτηση των πάγιων στοιχείων ενεργητικού πραγματοποιείται με την ακόλουθη σειρά:

- Για κάθε αντικείμενο εισάγεται μια κάρτα απογραφής (OS-6), η οποία υποδεικνύει το πλήρες όνομα, την υπολειμματική αξία, μια σύντομη περιγραφή και τον υπόλοιπο όρο χρήσης.

- Το κόστος των αναγνωρισμένων λειτουργικών συστημάτων αντανακλάται στο DT01. Σύμφωνα με το KT02, η "Αποσβέσεις" κατά την ημερομηνία αναφοράς πρέπει να είναι "0". Αναφέρετε στις συναλλαγές αυτές το αρχικό κόστος του περιουσιακού στοιχείου και δεν συνιστάται το ποσό της απόσβεσης. Καλύτερα να αντανακλά τα υπολειπόμενα δεδομένα. Η εναπομένουσα ωφέλιμη ζωή κάθε εγκατάστασης πρέπει να καθορίζεται από την επιτροπή.

- Εάν η εταιρεία ιδρύθηκε πριν από το 2002, τότε η έκθεση πρέπει να περιλαμβάνει την κατά προσέγγιση ημερομηνία κατασκευής της εγκατάστασης ή την έναρξη της λειτουργίας της. Σύμφωνα με αυτά τα δεδομένα, τότε θα καθοριστεί η περίοδος χρήσης σε NU και BU. Μέχρι το 2002, οι αποσβέσεις αφαιρέθηκαν με διαφορετική ωφέλιμη ζωή. Οι προκύπτουσες μόνιμες διαφορές επηρεάζουν το ποσό του φόρου εισοδήματος.

- Στη σειρά των λογιστικών πολιτικών θα πρέπει να προβλεφθεί μια μέθοδος υπολογισμού της απόσβεσης.

Αποθέματα

Στη συνέχεια, θα πρέπει να γίνει καταγραφή των αποθεμάτων με την αποτύπωση και τη ζύγιση των εμπορευμάτων στις αποθήκες. Σύμφωνα με τα αποτελέσματα του ελέγχου, ο λογιστής:

- Αντανακλά στο DT10 τα προσδιορισμένα υπόλοιπα των αποθεμάτων και στο DT41 - τα υπολείμματα των αγαθών. Η καταχώριση πραγματοποιείται σε ποσοτικούς και συνολικούς όρους σε αγοραία αξία.

- Εάν, σύμφωνα με τα αποτελέσματα του αποθέματος, βρέθηκαν φόρμες εργασίας, τότε θα πρέπει να καταγράφονται σε ξεχωριστές κάρτες. Ένα έγγραφο είναι γραμμένο για ένα υπεύθυνο άτομο. Εάν η ωφέλιμη ζωή του ρουχισμού υπερβαίνει το 1 έτος, τότε η απόσβεση πρέπει να συγκεντρώνεται σε μηνιαία βάση.

- Με τη σειρά των λογιστικών πολιτικών, θα πρέπει να καθοριστεί η διαδικασία απόκρυψης και διάθεσης αγαθών και αγαθών στην NU και στο BU MZP.

Συλλογή στοιχείων διακανονισμού

Η ανάκτηση των λογιστικών εγγράφων αρχίζει με τον καθορισμό του σταδίου των αμοιβαίων διακανονισμών με όλους τους αντισυμβαλλομένους. Αντίγραφα όλων των εγγράφων πληρωμής μπορούν να ληφθούν στην τράπεζα παρέχοντας τα στοιχεία του οργανισμού. Στην περίπτωση αυτή, συντάσσεται επιστολή στο όνομα του προϊσταμένου του τμήματος με αίτημα να παρασχεθούν δηλώσεις λογαριασμών από το αρχείο με όλα τα συνημμένα αρχεία. Οι πληροφορίες πρέπει να αποκατασταθούν τουλάχιστον έξι μήνες νωρίτερα.Από τα παρεχόμενα έγγραφα, θα είναι εύκολο να εντοπιστούν προμηθευτές, αγοραστές και υπόλοιπα στον τρεχούμενο λογαριασμό. Το επόμενο βήμα είναι να στείλετε μια αναφορά συμφιλίωσης σε κάθε αντιπρόσωπο και να τους ζητήσετε να στείλουν μαζί με τα υπογεγραμμένα έγγραφα αντίγραφα όλων των συμφωνιών.

Το FTS παρακολουθεί εγκαίρως την είσπραξη και την πληρωμή των φόρων. Για το σκοπό αυτό, ο φόρος συγκεντρώνει τις κάρτες λογαριασμών των επιχειρήσεων, οι οποίες αντικατοπτρίζουν τις πληρωμές:

- για το τρέχον έτος.

- για την αποπληρωμή του χρέους για την προηγούμενη περίοδο.

- λόγω της αποπληρωμής του αναδιαρθρωμένου χρέους ·

- τα έσοδα από την πώληση κατασχεθέντων περιουσιακών στοιχείων.

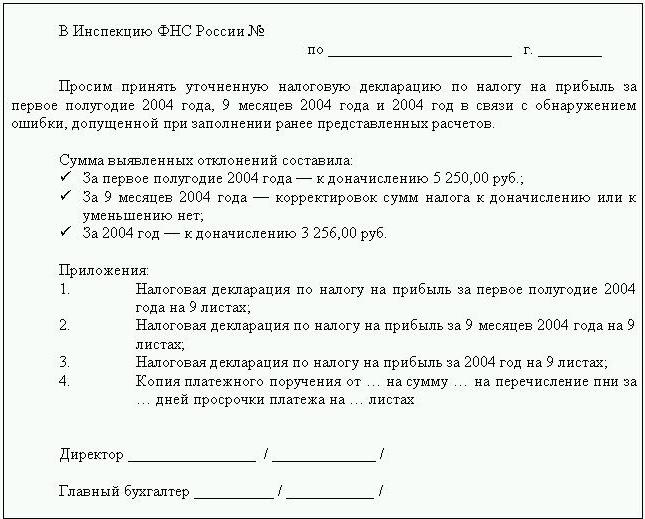

Προκειμένου να αποκατασταθεί η λογιστική, ο ελεγκτής ή ο λογιστής στέλνει επιστολή στην Ομοσπονδιακή Φορολογική Υπηρεσία με αίτημα να υποβάλει έκθεση σύγκλισης. Το έγγραφο πρέπει υποχρεωτικά να αναφέρει τον αριθμό τηλεφώνου, την τοποθεσία του οργανισμού, τον αριθμό τηλεφώνου και το όνομα του επικεφαλής. Η Ομοσπονδιακή Φορολογική Υπηρεσία συντάσσει μια πράξη με τη μορφή αριθ. 23 και την αποστέλλει στον πελάτη. Επιπλέον, μπορείτε να πάρετε μια δήλωση σχετικά με την κατάσταση των οικισμών με τον προϋπολογισμό. Εκδίδεται κατόπιν αιτήματος του φορολογουμένου, συνταχθεί γραπτώς ή διαβιβάζεται στη διεύθυνση ηλεκτρονικού ταχυδρομείου. Η προθεσμία παραλαβής του εγγράφου είναι 10 ημέρες από την ημερομηνία κατάθεσης της βεβαίωσης.

Κάθε επιχείρηση υποχρεούται να εγγραφεί στη FIU και στο FSS. Από αυτά τα ιδρύματα μπορείτε να λάβετε αντίγραφα της δήλωσης σχετικά με την πληρωμή των UST και ασφαλίστρων και να μάθετε το ισοζύγιο πληρωμών, τα καταβληθέντα ποσά, εάν εφαρμόζεται μια κλίμακα μείωσης, εάν υπάρχουν άτομα με αναπηρία στην επιχείρηση.

Σε τριμηνιαία βάση, η εταιρεία υποβάλλει ισολογισμό με όλες τις προσθήκες, κατάσταση κερδών και ταμειακές ροές. Αντίγραφα αυτών των εγγράφων για αρκετές προηγούμενες περιόδους μπορούν να ληφθούν από το FTS κατόπιν γραπτής αίτησης.

Υπολογισμοί

Η αποκατάσταση της λογιστικής των επιχειρήσεων βάσει του άρθρου αυτού αποτελείται από τις πράξεις συμφιλίωσης στο BU και αντικατοπτρίζεται στο λογαριασμό 60:

- χρέωση - εάν υπάρχει υπερπληρωμή στους προμηθευτές.

- πίστωση - εάν υπάρχει χρέος προς τους προμηθευτές.

Εάν ο οργανισμός χρησιμοποιεί τις υπηρεσίες μερικών μόνο αντισυμβαλλομένων, συνιστάται να ανοίξουν ξεχωριστά οι λογαριασμοί για κάθε αντισυμβαλλόμενο για να περιγράψουν λεπτομερώς τους υπολογισμούς.

Όλοι οι διακανονισμοί με πελάτες αντικατοπτρίζονται στον λογαριασμό 62. Το χρέος του αντισυμβαλλομένου είναι χρεωστικό και η υπεραξία είναι σε πίστωση. Με τον ίδιο τρόπο όπως με τους προμηθευτές, οι διακανονισμοί με κάθε αγοραστή μπορούν να πραγματοποιηθούν σε ξεχωριστό υπο-λογαριασμό.

Η συντήρηση, η αποκατάσταση της λογιστικής των μη ταμειακών κεφαλαίων πραγματοποιείται βάσει δεδομένων από τραπεζικές καταστάσεις. Το υπολειμματικό λίπος στους τρεχούμενους λογαριασμούς αντικατοπτρίζεται στο ΔΤ51. Εάν ο οργανισμός έχει υπόλοιπα νομισματικών αξιών, λογίζονται πριν από την DT52, μετατραπεί σε ρούβλια με την ισοτιμία της Κεντρικής Τράπεζας κατά την ημερομηνία του αποθέματος. Τα μετρητά στο χέρι καταγράφονται σύμφωνα με το DT50.

Η αποκατάσταση της λογιστικής και της υποβολής εκθέσεων στη FIU, FSS, MHIF πραγματοποιείται με βάση τις δηλώσεις συμφιλίωσης που λαμβάνονται από αυτά τα ιδρύματα. Όλα τα ποσά λογιστικοποιούνται στον λογαριασμό 69, στον οποίο ανοίγουν οι αντίστοιχοι υπολογισμοί, αντανακλώντας τους υπολογισμούς UST στο τμήμα που μεταφέρθηκε στο Ταμείο Κοινωνικών Ασφαλίσεων, τον ομοσπονδιακό προϋπολογισμό, για ιατρική ασφάλιση και υπολογισμούς για εισφορές στο Ταμείο Συντάξεων. Τα ποσά που αντικατοπτρίζονται στην πράξη πρέπει να συμπίπτουν με αυτά που αναφέρονται στα έγγραφα πληρωμών από την τράπεζα. Οι εντοπισθείσες αποκλίσεις μπορεί να οφείλονται στο γεγονός ότι τα κεφάλαια μεταφέρονται στον λογαριασμό στον προϋπολογισμό λίγες μέρες μετά τη μεταβίβασή τους. Μπορεί να γίνει σφάλμα στα έγγραφα πληρωμής, τότε τα χρήματα πιστώνονται σε άλλο λογαριασμό. Σε κάθε περίπτωση, όταν εντοπίζετε αποκλίσεις, συνιστάται να επικοινωνήσετε με τη FIU ή το FSS για διευκρινίσεις.

Το υπόλοιπο του λογαριασμού 69 θα είναι:

- Credit, εάν το ποσό των δεδουλευμένων υπερβαίνει το ποσό της πληρωμής.

- Χρέωση εάν τα κεφάλαια μεταφέρονται στον προϋπολογισμό εκ των προτέρων.

- Μηδέν εάν υπερπληρωμή και κανένα χρέος.

Οι πράξεις συμφιλίωσης με την Ομοσπονδιακή Φορολογική Υπηρεσία θα σας βοηθήσουν να μάθετε ποιο φορολογικό σύστημα είναι ο οργανισμός. Το υπόλοιπο που αναφέρεται στα έγγραφα πρέπει να αντικατοπτρίζεται στη λογιστική κατάσταση του λογαριασμού 68.

Οργανισμός Κεφαλαίου

Πού αρχίζει η αποκατάσταση της λογιστικής στις πηγές χρηματοδότησης του οργανισμού; Με τα συστατικά έγγραφα της επιχείρησης. Ο Χάρτης θα αναφέρει το ύψος των κεφαλαίων που συνεισέφεραν οι ιδρυτές. Όλες οι μεταγενέστερες αλλαγές στο ύψος του κεφαλαίου πρέπει να περιλαμβάνονται στα πρακτικά των συνεδριάσεων των μετόχων. Το υπολογιζόμενο ποσό του εγκεκριμένου κεφαλαίου πρέπει να αντικατοπτρίζεται στο KT80.

Υπόλοιπο: περιουσιακά στοιχεία

Για να ανακτήσετε δεδομένα, πρέπει να πάρετε την τελευταία αναφορά που υποβλήθηκε στην Ομοσπονδιακή Φορολογική Υπηρεσία. Οι πληροφορίες στον ισολογισμό καταγράφονται από τη Γενική Λογιστική. Εάν απουσιάζει, τότε η αποκατάσταση των λογιστικών εταιρειών πραγματοποιείται στους λογαριασμούς.

NMA (σελ. 110). Εάν υπάρχει κάποιο ποσό στους λογαριασμούς, τότε πρέπει να μάθετε από τη διοίκηση ποια είναι τα εμπορικά σήματα ή η πνευματική ιδιοκτησία της εταιρείας. Οι εκτιμητές θα σας βοηθήσουν να προσδιορίσετε σωστά την αξία τέτοιων αντικειμένων.

OS (άρθρο 130). Για τις επιχειρήσεις που ασχολούνται με την κατασκευή, η γραμμή αυτή αντικατοπτρίζει το κόστος εξοπλισμού για εγκατάσταση και επενδύεται σε άυλα περιουσιακά στοιχεία. Εάν υπάρχει ένας ισολογισμός στη σελίδα 135, τότε ο οργανισμός έχει μισθώσει ακίνητο. Για να επαναφέρετε τα λογιστικά δεδομένα, πρέπει να ζητήσετε μίσθωση.

Ειδικοί λογαριασμοί σε τράπεζες (σελ. 140). Η γραμμή αυτή αντικατοπτρίζει το ποσό των επενδύσεων σε βραχυπρόθεσμες καταθέσεις. Οι πληροφορίες για το πάτωμα θα πρέπει να απεικονίζονται στην τραπεζική κατάσταση και στον λογαριασμό 55 του γενικού μητρώου.

Αποθέματα (σελ. 211). Οι πληροφορίες σχετικά με την ποσότητα και το κόστος των υλικών καταγράφονται στον ισολογισμό σύμφωνα με τον κατάλογο. Τα στοιχεία μπορεί να διαφέρουν από αυτά που παρουσιάστηκαν στην τελευταία έκθεση που υποβλήθηκε.

Ο ισολογισμός παρουσιάζει το ποσό του φόρου που εισπράχθηκε για συναλλαγές με όλους τους αντισυμβαλλομένους. Εάν η εταιρεία έχει πολλούς αγοραστές, τα ποσά που αναφέρονται στις σελίδες 220 (ΦΠΑ) και 230 (DZ) δεν θα βοηθήσουν στην αποκατάσταση της λογιστικής.

Τα στοιχεία για τα κεφάλαια στο ταμείο και στους λογαριασμούς διακανονισμού συμπληρώνονται βάσει τραπεζικών δηλώσεων.

Υπόλοιπο: υποχρεώσεις

Το ποσό του συστατικού κεφαλαίου (σελ. 410) πρέπει να αντιστοιχεί στο ποσό που αναφέρεται στα συστατικά έγγραφα.

Εάν ο οργανισμός χρησιμοποιεί βραχυπρόθεσμα δάνεια. τότε ο όγκος τους, συμπεριλαμβανομένων των τόκων, θα πρέπει να αντικατοπτρίζεται στο λογαριασμό. 66. Το χρέος προς το ταμείο συντάξεων, τα κοινωνικά ταμεία (σελ. 623) και ο προϋπολογισμός (σελ. 624) πρέπει να αντιστοιχεί σε εκείνο που αναφέρεται στις πράξεις συμφιλίωσης με τους οργανισμούς αυτούς.

Τα έσοδα επομένων χρήσεων (σελ. 640) περιλαμβάνουν το ποσό των εσόδων από ενοίκια, τα περιουσιακά στοιχεία κλπ.

Το συνολικό ποσό των μισθωμένων παγίων στοιχείων που αναφέρονται στις σελίδες 910 και 911 πρέπει να αντιστοιχεί σε εκείνο που αναφέρεται στις συμβάσεις με τους αντισυμβαλλομένους και μηνιαίες πληρωμές - με τραπεζικές καταστάσεις. Το χρέος προς τους εκμισθωτές πρέπει να εμφανίζεται στον λογαριασμό εκτός ισολογισμού 001.

Αφού αναρτηθούν όλα τα στοιχεία από τον ισολογισμό, η αποκατάσταση της λογιστικής είναι το σημείο εκκίνησης; Εάν όλα τα δεδομένα έχουν εισαχθεί σωστά, τότε το χρεωστικό υπόλοιπο των λογαριασμών και των υποκεφαλαίων πρέπει να συμπίπτει με την πίστωση.

Επιστροφή φόρου εισοδήματος

Λογιστική αποκατάσταση από πού να ξεκινήσετε; Τα στοιχεία από τη δήλωση πρέπει να αντικατοπτρίζονται στον ισολογισμό του οργανισμού, λαμβάνοντας υπόψη τις αποχρώσεις αυτές:

- Το τμήμα 1 δείχνει το ποσό του οφειλόμενου φόρου σε ολόκληρο τον οργανισμό ως σύνολο. Αυτό πρέπει να λαμβάνεται υπόψη εάν η εταιρεία διαθέτει μονάδες που δεν πληρώνουν φόρο. Το υπόλοιπο του λογαριασμού 68 πρέπει να συμπίπτει με το ποσό του χρέους που μεταφέρεται στον τοπικό προϋπολογισμό (σελ. 091) και τον προϋπολογισμό της Ρωσικής Ομοσπονδίας (081).

- Ο φόρος που καταβάλλεται για τα μερίσματα και τους τόκους επί κρατικών τίτλων αντικατοπτρίζεται στο υποτμήμα 1.3 στις σελίδες "1" και "2", αντίστοιχα.

Εξετάστε το ενδεχόμενο να συμπληρώσετε τις υπόλοιπες γραμμές της δήλωσης:

- Π 070 - έσοδα από εργασίες με υποχρεώσεις χρέους και από αναπροσαρμογή της Κεντρικής Τράπεζας.

- Π 010 - το ποσό των εσόδων του οργανισμού για την περίοδο αναφοράς.

- Π 100 - έσοδα που δεν πραγματοποιήθηκαν με τη μορφή τόκων από συμβάσεις δανείου, συναλλαγματικές και άλλες οφειλές.

- Π 041 - το ποσό των φόρων και τελών, εκτός από το UST.

- Π 050 - το κόστος των αποκτηθέντων (πραγματοποιηθέντων) δικαιωμάτων ιδιοκτησίας κατά την παρελθούσα περίοδο.

- Π090 - το ποσό των ζημιών για προηγούμενες περιόδους για τις βιομηχανίες υπηρεσιών.

- Π 400 - το ποσό των δεδουλευμένων αποσβέσεων για πάγια περιουσιακά στοιχεία και άυλα περιουσιακά στοιχεία. Εάν διαφέρει από την υπολογιζόμενη, τότε η οργάνωση έχει αντικείμενα που έχουν αποκτηθεί πριν από το 2002, τα οποία είναι τώρα καταχωρημένα σε ξεχωριστή ομάδα.

- Π 030 - το ποσό των λειτουργικών συστημάτων που εφαρμόστηκαν κατά την προηγούμενη περίοδο. Μπορείτε να καθορίσετε τα αντικείμενα που πωλούνται βάσει των συμφωνιών που καταγράφονται στο θάλαμο εγγραφής. Το ποσό απόσβεσης για τέτοια αντικείμενα καταγράφεται στη σελίδα 040 και τα έσοδα περιλαμβάνονται στη σελίδα 030.

Πιθανά σφάλματα

Η αποκατάσταση της λογιστικής και του ελέγχου είναι μια μακρά και επίπονη διαδικασία. Το κύριο πρόβλημα είναι ότι οι πληροφορίες από τις δηλώσεις δεν θα συμπίπτουν με εκείνες που αναφέρονται στις πράξεις συμφιλίωσης. Πρώτον, αυτό ισχύει για όλες τις πληρωμές του προϋπολογισμού. Για παράδειγμα, ο ελεγκτής έλαβε πράξη στις 31 Δεκεμβρίου. Οι χρεώσεις συγκεντρώνονται στον ισολογισμό στο τέλος του μήνα και στον προσωπικό λογαριασμό της Ομοσπονδιακής Φορολογικής Υπηρεσίας - κατά την ημερομηνία λήξης, δηλαδή στο τέλος του 1ου τριμήνου του επόμενου έτους. Εάν η οργάνωση μεταφέρει κεφάλαια στον προϋπολογισμό σε τριμηνιαία βάση, τότε θα καταγραφεί ως αφαιρεθεί στο λογιστικό τμήμα και σύμφωνα με την Ομοσπονδιακή Φορολογική Υπηρεσία θα χρεώνεται ως προκαταβολή. Δηλαδή, στο τέλος του έτους, οι ίδιοι υπολογισμοί θα είναι μόνο για 10 μήνες χωρίς να λαμβάνονται υπόψη οι προκαταβολές για το τελευταίο τρίμηνο. Η ίδια κατάσταση θα συμβαίνει και με άλλες περιόδους αναφοράς.

Δεν μπορείτε να απορρίψετε έγγραφα βάσει των οποίων έγινε η ανάκτηση δεδομένων. Πρέπει να συλλέγονται και να καταγράφονται σε ένα μητρώο. Η ευθύνη για την ασφάλεια των πρωτογενών εγγράφων ανήκει στον κύριο λογιστή.

Η αναφορά φόρου μπορεί να μην ολοκληρωθεί σωστά. Επιπλέον, ο οργανισμός έχει γεγονότα που συνέβησαν μετά την ημερομηνία αναφοράς, αλλά πριν από την υπογραφή του εγγράφου με την Federal Tax Service. Εάν δεν είχαν ληφθεί σωστά υπόψη, τότε στην τρέχουσα περίοδο θα υπάρξει απώλεια υλικών αξιών κατά ένα μεγάλο ποσό.

Ο κανονισμός για τη διαχείριση των λογιστικών βιβλίων επιτρέπει την εκπόνηση ισορροπίας με ανακρίβειες. Ο ισολογισμός παρουσιάζει το ελάχιστο πιστωτικό και χρεωστικό υπόλοιπο.

Απώλεια εγγράφων

Αν τα έγγραφα χάθηκαν μερικώς, τότε η εταιρεία βρίσκεται σε καλύτερη θέση, αφού δεν θα χρειαστεί να επαναφέρει όλα τα λογιστικά από το μηδέν. Καλά αποτελέσματα προκύπτουν από συνομιλίες με τη διοίκηση, το λογιστικό προσωπικό και άλλα οικονομικά τμήματα. Προκειμένου να αποφευχθούν τέτοιες περιπτώσεις, είναι προτιμότερο να γίνονται περιοδικά αρχειακά αντίγραφα της λογιστικής βάσης με τη μορφή εκτυπώσεων της WWS στο τέλος του μήνα.

Επιλογή ελεγκτή

Αφού ολοκληρωθούν όλες οι εργασίες αποκατάστασης, αξίζει να αποκλειστεί ένα βασικό σφάλμα - όχι ένας ειδικευμένος υπάλληλος. Κατά την πρόσληψη ενός λογιστή, θα πρέπει να δοκιμάσει τις γνώσεις του στον τομέα της δραστηριότητας της επιχείρησης και τις ικανότητές του να συνεργαστεί με το πρόγραμμα. Πολύ συχνά, οι "ειδικοί" δεν κατανοούν τις ρυθμίσεις της βάσης δεδομένων και παράγουν αναφορές βάσει του προγράμματος. Αλλά δεν είναι δυνατή η διαμόρφωση όλων των ρυθμίσεων.

Θα πρέπει επίσης να αποφασίσετε εκ των προτέρων για τις προτιμήσεις ηλικίας. Οι νέοι ειδικοί έχουν μια μεγάλη ποσότητα θεωρητικών γνώσεων και λίγες πρακτικές δεξιότητες εργασίας. Αν και είναι αποφασισμένοι να σπάσουν τη μάχη, δεν αξίζει να στηριχθούμε σε αυτές. Ταυτόχρονα, η "γιαγιά-λογιστής" θα αφιερώσει περισσότερο χρόνο στη μελέτη των νομοθετικών αλλαγών παρά στην προσαρμογή της λογιστικής σε μια εταιρεία.

Σύμφωνα με τα στατιστικά στοιχεία, το 80% των εργαζομένων εργάζεται καλά μόνο εάν ελέγχεται η εργασία τους. Ο καλύτερος τρόπος είναι να αποσύρετε περιοδικά εκθέσεις σχετικά με τους κύριους λογαριασμούς: "αποθέματα", "διακανονισμούς με προμηθευτές, πελάτες" κλπ. Εάν οι αριθμοί στους λογαριασμούς είναι αμφίβολοι, θα πρέπει να ζητήσετε από τον λογιστή να σχολιάσει την κατάσταση. Οποιαδήποτε λάθη πρέπει να διορθωθούν αμέσως. Εάν ο λογιστής δεν μπορεί να αντιμετωπίσει αυτό το καθήκον μόνος του, τότε θα πρέπει να απευθυνθείτε σε ειδικούς-ελεγκτές.