Ο κώδικας εργασίας καθορίζει τους λόγους βάσει των οποίων τερματίζονται οι σχέσεις μεταξύ εργοδότη και εργαζομένου. Σύμφωνα με τους κανόνες που καθορίζονται στην ΤΚ, πραγματοποιείται συμπεριλαμβανομένου απόλυση του επικεφαλής λογιστή. Μεταφορά υποθέσεων Παράλληλα, δεν υπόκειται σε καμία ρύθμιση από τον νέο υπάλληλο. Εν τω μεταξύ, αυτός ο εργαζόμενος θεωρείται ένας από τους πιο σημαντικούς στην κατάσταση της επιχείρησης. Συνεπώς, αν συμβεί απόλυση του κύριου λογιστή, μεταφορά υποθέσεων, διαταγή κατά τη λήξη της απασχόλησης πρέπει να εκτελεστεί σωστά. Ας εξετάσουμε λεπτομερέστερα όλες αυτές τις διαδικασίες.

Γενικές πληροφορίες

Απόλυση του κύριου λογιστή, εκτός από γενικούς λόγους, μπορεί να πραγματοποιηθεί σε σχέση με:

- Μια παράλογη απόφαση από έναν υπάλληλο που προκάλεσε υλική ζημία στην επιχείρηση ή την απειλή τέτοιας βλάβης. Αυτή η βάση κατοχυρώνεται στο μέρος 9 του άρθρου 81 του εργατικού κώδικα.

- Αλλαγή ιδιοκτησίας. Αυτή η βάση παρέχεται σε 4 μέρη 81 του άρθρου του εργατικού κώδικα.

Αν συμβεί απόλυση του κύριου λογιστή με δική του ελεύθερη βούληση, τότε υποβάλλει όλα τα έγγραφα στον μισθωτό που έχει προσληφθεί. Σε αυτή την περίπτωση, ο νέος υπάλληλος υποχρεούται να ελέγχει την κατάσταση της αναφοράς. Αυτό το σημείο είναι πολύ σημαντικό επειδή ευθύνη του επικεφαλής λογιστή μετά την απόλυση χωρίς ειδικευμένο δικηγόρο θα είναι δύσκολο να αποδειχθεί.

Εκτελεστική εντολή

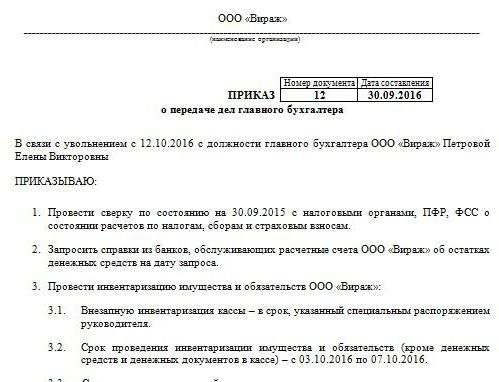

Σύμφωνα με αυτό, το διορισμό και το απόλυση του επικεφαλής λογιστή, μεταφορά υποθέσεων. Παραγγελία δείγματος δεν έχει ενιαία μορφή. Η εταιρεία το αναπτύσσει μόνη της. Ωστόσο, η εντολή εκτελείται σύμφωνα με τις γενικές απαιτήσεις που καθορίζονται για τα τοπικά έγγραφα. Υποδεικνύει την προθεσμία εντός της οποίας πρέπει να γίνει απόλυση του επικεφαλής λογιστή, μεταφορά υποθέσεωνέλεγχος αναφοράς. Σύμφωνα με τους εμπειρογνώμονες, η περίοδος αυτή δεν πρέπει να υπερβαίνει τις δύο εβδομάδες, που καθορίζονται στον Κώδικα Εργασίας. Η εντολή πρέπει να περιέχει πληροφορίες σχετικά με τον υπάλληλο που διορίζεται στη θέση του συνταξιούχου υπαλλήλου. Εάν ο διαχειριστής αποφασίσει να εμπλέξει μια εταιρεία ελέγχου ή μια επιτροπή στην διαδικασία, πληροφορίες σχετικά με αυτές δίδονται επίσης στο έγγραφο. Κατά κανόνα, οι σκηνοθέτες προσπαθούν πάντα να το παίξουν ασφαλές, διότι, όπως αναφέρθηκε παραπάνω, ευθύνη του επικεφαλής λογιστή μετά την απόλυση δύσκολο να αποδειχθεί. Θα χρειαστεί πολλή προσπάθεια, χρήμα και χρόνος, ειδικά αν ο ειδικός αποδείχθηκε ανέντιμος.

Προσέλκυση ελεγκτών

Επί του παρόντος, υπάρχουν πολλές εξειδικευμένες εταιρείες που παρέχουν υπηρεσίες επαλήθευσης. Το αναμφισβήτητο πλεονέκτημα για την προσέλκυση ενός ελεγκτικού γραφείου είναι ότι οι εμπειρογνώμονες συνθέτουν η πράξη μεταβίβασης των υποθέσεων του επικεφαλής λογιστή μετά από απόλυση. Φυσικά, μια τέτοια υπηρεσία πληρώνεται. Ωστόσο, οι δικηγόροι συνιστούν ακόμα να μην διαθέσουν χρήματα για το έργο του ελεγκτή. Πράξη μεταβίβασης κατά την απόλυση του προϊσταμένου λογιστή η επιχείρηση μπορεί να αναπτυχθεί και να εκτελεστεί ανεξάρτητα. Ωστόσο, η ελεγκτική εταιρεία θα προβεί αρχικά σε έλεγχο όλων των δηλώσεων, βάσει των οποίων θα αποτελέσει συμπέρασμα. Σύμφωνα με αυτό, θα καταρτιστεί ήδη πράξη μεταβίβασης του επικεφαλής λογιστή μετά από απόλυση (στο άρθρο παρουσιάζεται ένα δείγμα εγγράφου).

Θέματα επαλήθευσης

Εάν ένας νέος υπάλληλος πρέπει να διενεργήσει έναν έλεγχο από μόνος του, πρέπει να λάβει μέτρα για να αποτρέψει την ευθύνη για τα λάθη του προηγούμενου λογιστή. Φυσικά, δεν είναι δυνατή η επαλήθευση όλων των εγγράφων. Παραδείγματος χάρη, τα έγγραφα που καταρτίζονται για περισσότερα από τρία, αλλά λιγότερο από πέντε χρόνια, δεν απαιτείται να εξεταστούν καθόλου. Είναι απαραίτητο μόνο να ελέγξετε τη διαθεσιμότητα των εν λόγω εγγράφων ή το γεγονός της παράδοσής τους στο αρχείο. Σύμφωνα με τον ομοσπονδιακό νόμο αριθ. 129, η αποθήκευση των πρωτογενών χρεογράφων πραγματοποιείται για τουλάχιστον 5 έτη. Στο άρθρο 23 του φορολογικού κώδικα, η περίοδος αυτή μειώνεται κατά ένα έτος. Ωστόσο, οι ειδικοί συνιστούν την καθοδήγηση του ομοσπονδιακού νόμου. Επιπλέον, η αρχειακή νομοθεσία ορίζει επίσης μια ελάχιστη πενταετή περίοδο. Όσον αφορά τα έγγραφα που έχουν συνταχθεί πριν από λιγότερο από 3 χρόνια, θα πρέπει να ελεγχθούν. Σύμφωνα με το άρθρο 87 του Κώδικα Φορολογίας, οι αρχές ελέγχου έχουν το δικαίωμα να επιθεωρούν τις δραστηριότητες της επιχείρησης τα τελευταία 3 χρόνια. Εάν κατά τη διάρκεια αυτής της περιόδου διεξήχθη φορολογική επιθεώρηση στην εταιρεία, ο νέος επικεφαλής λογιστής πρέπει να μελετήσει την πράξη που καταρτίστηκε βάσει των αποτελεσμάτων του. Σε αυτή την περίπτωση, ο εργαζόμενος μπορεί να ελέγξει μόνο τα έγγραφα που εκδόθηκαν μετά την επιθεώρηση.

Μεταφορά υποθέσεων μετά την απόλυση του αρχικού λογιστή

Δείγμα ένα έγγραφο που συντάσσεται με την παραλαβή τεκμηρίωσης από έναν πρώην υπάλληλο μπορεί να είναι παρόμοιο με το απόθεμα. Ωστόσο, σύμφωνα με τους ειδικούς, αυτό δεν αρκεί για το επόμενο έργο ενός νέου υπαλλήλου. Η πράξη πρέπει να περιλαμβάνει πληροφορίες για όλα τα υπόλοιπα λογαριασμών που προσδιορίστηκαν κατά την απογραφή. Επιπλέον, το ζήτημα της ανάγκης για την εφαρμογή του παραμένει αμφιλεγόμενο σήμερα. Ορισμένοι υπάλληλοι διεξάγουν μόνο έναν οικονομικό έλεγχο. Συγκεκριμένα, ελέγχονται τα υπόλοιπα λογαριασμών και ταμειακών διαθεσίμων, οι οφειλές και οι απαιτήσεις. Άλλοι λογιστές θεωρούν απαραίτητο να αποθέματα και πάγια περιουσιακά στοιχεία, καθώς και απογραφή.

Κανονιστικές απαιτήσεις

Αφενός, σύμφωνα με τις απαιτήσεις που ορίζει το Υπουργείο Οικονομικών, απόλυση του επικεφαλής λογιστή πρέπει να συνοδεύεται από απογραφή χωρίς αποτυχία. Η αντίστοιχη απαίτηση κατοχυρώνεται στην επιστολή του υπουργείου αριθ. 49 του 1995, καθώς και στον κανονισμό για την υποβολή εκθέσεων. Αλλά σήμερα οι λογιστές σχεδόν ποτέ δεν υπογράφουν σύμβαση πλήρους ευθύνης. Ωστόσο, οι διαχειριστές, σύμφωνα με το άρθρο 243 του εργατικού κώδικα, έχουν το δικαίωμα να το αναθέσουν σε έναν υπάλληλο. Εάν η αντίστοιχη ρήτρα περιέχεται στη σύμβαση εργασίας, ο εργαζόμενος πρέπει να προβεί σε απογραφή. Εάν η ευθύνη δεν είναι σταθερή και δεν υπάρχει αρκετός χρόνος για την παράδοση των εγγράφων, τότε μπορεί να υπάρξει εμπιστοσύνη στις πληροφορίες σχετικά με τα πάγια περιουσιακά στοιχεία και τα αποθέματα που απεικονίζονται στον ετήσιο ισολογισμό για το τελευταίο έτος αναφοράς. Ωστόσο, στην περίπτωση αυτή, είναι σκόπιμο να δείτε τα αποτελέσματα πρόσφατου αποθέματος, καθώς και κάρτες για πάγια περιουσιακά στοιχεία. Οι πληροφορίες αυτές πρέπει να συγκρίνονται με τα στοιχεία που παρουσιάζονται στην ετήσια έκθεση. Σε ορισμένες περιπτώσεις, οι νέοι εργαζόμενοι επιμένουν στο σχηματισμό ισορροπίας μετάδοσης. Ωστόσο, αυτή η ιδέα απέχει πολύ από την πραγματοποίηση πάντα από τους αποχωρούντες εργαζόμενους. Συνεπώς, στην πράξη, οι νέοι υπάλληλοι αποδέχονται την τεκμηρίωση σχετικά με τον πιο πρόσφατο ισολογισμό.

Νουάν

Τα αποτελέσματα του ελέγχου περιλαμβάνονται στην πράξη μεταφοράς περιπτώσεων. Οι ειδικοί συστήνουν ότι οι νέοι υπάλληλοι δεν εισάγουν πληροφορίες που δεν έχουν ελεγχθεί. Με απλά λόγια, εάν ένας ειδικός ελέγξει τις ισορροπίες, για παράδειγμα, στην καταμέτρηση. 50, 01, 02, 62, 70, 51, τότε θα πρέπει να αντικατοπτρίζονται στο έγγραφο. Όλες οι παραβιάσεις που έχουν εντοπιστεί περιγράφονται επίσης στην πράξη. Το έγγραφο χωρίς αποτυχία αντανακλά πληροφορίες σχετικά με την απώλεια τυχόν χαρτιών ή περιοδικών.

Δείγμα του εγγράφου

Τα ακόλουθα τμήματα μπορούν να συμπεριληφθούν στην πράξη μεταφοράς:

- Γενικές διατάξεις

- Το κύριο μέρος.

- Συμπέρασμα

Οι γενικές διατάξεις περιέχουν πληροφορίες σχετικά με:

- Ταμείο και λογιστική χρημάτων.Η περιγραφή δείχνει ποιος εκτελεί χρηματοοικονομικές συναλλαγές (υπεύθυνος υπάλληλος ή ταμία), αντικατοπτρίζει τους όρους αποθήκευσης μετρητών, την κατάσταση των καταχωρήσεων στο Βιβλίο, το υπόλοιπο των κεφαλαίων, την παρουσία άλλων αξιών.

- Λογιστικοί υπολογισμοί. Η περιγραφή υποδεικνύει την πραγματικότητα των απαιτήσεων και υποχρεώσεων, την ύπαρξη κακών και καθυστερημένων υποχρεώσεων, δηλώσεις συμψηφισμού, καθώς και ποσά που δεν αφαιρούνται έγκαιρα από τον προϋπολογισμό.

- Συμμόρφωση με τις προθεσμίες αναφοράς.

- Λογιστική των ενσώματων ακινητοποιήσεων, των πάγιων στοιχείων ενεργητικού, των άϋλων περιουσιακών Στο παρόν μέρος αναφέρονται οι ημερομηνίες και τα αποτελέσματα του τελευταίου αποθέματος, η κατάσταση του αποθέματος, οι κάρτες, τα βιβλία, το πλήρες όνομα και οι θέσεις των υπεύθυνων προσώπων.

- Εγγραφή και αποθήκευση τεκμηρίωσης. Η περιγραφή δείχνει την περίοδο κατά την οποία το χαρτί βρίσκεται στην επιχείρηση, καθώς και ένα συγκεκριμένο τμήμα (αρχείο, λογιστική). Θα πρέπει επίσης να σημειωθεί εδώ αν οι φάκελοι στους φακέλους είναι αριθμημένοι και στριφωμένοι.

- Προσωπικό, μισθοδοσία, διαθεσιμότητα και συμπλήρωση φορολογικών καρτών για το UST, φόρος εισοδήματος φυσικών προσώπων, εξατομικευμένη λογιστική.

Μπορείτε επίσης να παρέχετε πληροφορίες σχετικά με τη γενική οργάνωση των λογιστικών δραστηριοτήτων. Περιγράφει τη φύση της κατανομής των καθηκόντων μεταξύ των εργαζομένων, τη διαθεσιμότητα των εντύπων αναφοράς, τις περιγραφές θέσεων εργασίας κ.λπ. Το κύριο τμήμα παρέχει έναν κατάλογο πρωτογενών και λογιστικών εγγράφων για το απόθεμα καθώς και τα υπόλοιπα των επαληθευμένων λογαριασμών. Εν κατακλείδι, τίθενται οι υπογραφές του πρώην υπαλλήλου και του νέου υπαλλήλου, καθώς και ο επικεφαλής της εταιρείας.

Προαιρετικά

Εκτός από τους παλιούς και τους νέους υπαλλήλους, ο καταρτισμένος κατάλογος πρέπει να υπογράφεται από τον επικεφαλής της επιχείρησης, καθώς και μέλη της επιτροπής (αν σχηματίστηκε). Στη συνέχεια, αντικαθίσταται μια τραπεζική κάρτα. Αξίζει να πούμε ότι μέχρι την τελευταία μέρα του έργου του, ο προηγούμενος υπάλληλος υπογράφει όλα τα έγγραφα υπό τον έλεγχο του νέου. Απόλυση του κύριου λογιστή δεν πρέπει να φυλάσσονται μυστικά από τη φορολογική αρχή και τους αντισυμβαλλομένους. Μια ειδοποίηση σχετικά με τη διαδικασία αποστέλλεται στην Ομοσπονδιακή Φορολογική Υπηρεσία και συνεργάτες.

Πραγματική κατάσταση

Δυστυχώς, στις περισσότερες περιπτώσεις, ο παραπάνω αλγόριθμος ενεργειών σπάνια εφαρμόζεται στην πράξη. Αυτό συσχετίζεται συνήθως αποκλειστικά με τον ανθρώπινο παράγοντα. Στοκύριος λογιστής - Αυτό είναι ένα πρόβλημα για την επιχείρηση. Η διαδικασία περιπλέκεται από το ειδικό καθεστώς του υπαλλήλου. Δεν πειράζει πώς πηγαίνει απόλυση του επικεφαλής λογιστή - από μόνος του έκφραση θέλησης ή για άλλους λόγους. Σε κάθε περίπτωση, οι έλεγχοι εγγράφων δεν μπορούν να αποφευχθούν. Όπως δείχνει η πρακτική, οι νέοι υπάλληλοι δεν λαμβάνουν πρακτικά βοήθεια από τον προηγούμενο υπάλληλο. Στην καλύτερη περίπτωση, ο πρώην ειδικός θα παραδώσει όλα τα έγγραφα στο κεφάλι, στη χειρότερη περίπτωση, ο αρχάριος θα πρέπει να τακτοποιήσει τα ερείπια.

Απόλυση του επικεφαλής λογιστή με δική του ελεύθερη βούληση: απόσυρση

Παρά το γεγονός ότι το TC δεν προβλέπει ειδική διαδικασία καταγγελίας της σύμβασης με έναν τέτοιο υπάλληλο, η διαδικασία έχει τις δικές της αποχρώσεις. Ακολουθούμε τους γενικούς κανόνες. Αν συμβεί απόλυση του κύριου λογιστή με δική του ελεύθερη βούληση είναι 2 εβδομάδες. Αυτό σημαίνει ότι ο εργαζόμενος σε 14 ημέρες ειδοποιεί εγγράφως τον επικεφαλής της απόφασης. Με απλά λόγια, ένας υπάλληλος διαβιβάζει μια δήλωση στον διευθυντή. Ο διαχειριστής μπορεί να αρνηθεί να υπογράψει το χαρτί. Στη συνέχεια ο κύριος λογιστής μπορεί να αφήσει μια δήλωση στο γραφείο ή με τον γραμματέα. Εάν αυτό δεν βοηθήσει, ο ειδικός έχει το δικαίωμα να στείλει το έγγραφο με επιστολή με επιστολή (καταχωρημένη με ειδοποίηση). Στο τέλος της προβλεπόμενης από το νόμο περιόδου δύο εβδομάδων, ο εργαζόμενος δεν μπορεί πλέον να εργάζεται. Την τελευταία ημέρα, ο διαχειριστής πρέπει να υπογράψει την εντολή, να εκδώσει ένα μισθό και άλλα ποσά που οφείλονται βάσει του εργατικού κώδικα και να δώσει το βιβλίο εργασίας.

Ειδική παραγγελία

Υπάρχουν ορισμένες εξαιρέσεις από τους γενικούς κανόνες απόλυσης.Τερματισμός της σύμβασης λόγω αδυναμίας συνεχούς επαγγελματικής δραστηριότητας, σε σχέση με:

- Εισαγωγή σε εκπαιδευτικό ίδρυμα.

- Μεταφορά συζύγου σε νέο τόπο εργασίας σε άλλη περιοχή / χώρα.

- Συνταξιοδότηση.

- Άλλοι καλοί λόγοι.

Υπό τις συνθήκες αυτές, ο διαχειριστής υποχρεούται να απολύσει τον εργαζόμενο την ίδια ημέρα κατά την οποία υποβλήθηκε η αίτηση. Εάν ένας εργαζόμενος αποφασίσει να μην συνεχίσει να εργάζεται κατά τη διάρκεια της δοκιμαστικής περιόδου, τότε πρέπει να ειδοποιήσει τον μισθωτή τρεις ημέρες και όχι 2 εβδομάδες.

Κυρώσεις

Εάν εντοπιστεί ζημία, ο επικεφαλής της επιχείρησης, σύμφωνα με τις διατάξεις του άρθρου 238 του εργατικού κώδικα, έχει το δικαίωμα να ζητήσει αποζημίωση από τον αρχηγό λογιστή που αποχωρεί. Για παράδειγμα, μπορούν να επιβληθούν κυρώσεις εάν η φορολογική αρχή επιβάλει πρόστιμο στην εταιρεία για εσφαλμένη τεκμηρίωση. Στην περίπτωση αυτή, μπορεί να γίνει προσφυγή. Με απλά λόγια, το πρόστιμο που επιβάλλεται από το κεφάλι μπορεί να αφαιρεθεί από το μισθό του επικεφαλής λογιστή. Επιπλέον, το ποσό της αποζημίωσης δεν πρέπει να είναι υψηλότερο από το μέσο μηνιαίο μισθό. Επιπλέον, σε περίπτωση παραβίασης, ο διοικητικός λογιστής μπορεί να επιβληθεί στον κύριο λογιστή. Οι πιο αυστηρές κυρώσεις προβλέπονται στον Ποινικό Κώδικα. Σύμφωνα με το άρθρο 199 του Κώδικα, με απόφαση του δικαστηρίου, απαγορεύεται στον κύριο λογιστή να κατέχει τη θέση αυτή για διάστημα έως 5 ετών. Επιπλέον, προβλέπει τη σύλληψη και τη φυλάκιση. Τέτοιες κυρώσεις μπορούν να καταλογιστούν στον κύριο λογιστή σε περίπτωση αποκάλυψης του γεγονότος της αποφυγής των υποχρεώσεων του προϋπολογισμού, συμπεριλαμβάνοντας στα έγγραφα τεκμηριωμένα ψευδείς ή στρεβλωμένες πληροφορίες σχετικά με το κόστος / εισόδημα ή με άλλο τρόπο. Πρέπει να σημειωθεί ότι επιβάλλονται ποινικές κυρώσεις για πράξεις που διαπράττονται από έναν εργαζόμενο σε μεγάλη κλίμακα. Αναγνωρίζει ποσό μεγαλύτερο από 100 χιλιάδες ρούβλια. Ο Ποινικός Κώδικας περιέχει άλλα άρθρα βάσει των οποίων ο υπεύθυνος λογιστής λογοδοτεί. Για παράδειγμα, προβλέπονται κυρώσεις για την πρόκληση βλάβης στην επιχείρηση μέσω εξαπάτησης, κατάχρησης εξουσίας, λόγω αμέλειας ή λόγω πλαστογράφησης τεκμηρίωσης.

Συμπέρασμα

Η απόλυση του κύριου λογιστή είναι μια δυσάρεστη διαδικασία για όλα τα μέρη. Λόγω του γεγονότος ότι η σαφής εντολή του δεν καθορίζεται σε κανονιστικά έγγραφα, στην πράξη υπάρχουν πολλές δυσκολίες. Πρώτα απ 'όλα, συνδέονται με την ανάγκη ενός νέου υπαλλήλου να ελέγχει την κατάσταση των υποθέσεων στη λογιστική. Όλα θα εξαρτηθούν από την αξιοπρέπεια του προηγούμενου ειδικού. Χωρίς μικρή σημασία, φυσικά, είναι οι λόγοι απόλυσης. Ο ειδικός με τον οποίο τερματίζεται η σύμβαση έχει ορισμένες ευθύνες. Ειδικότερα, θα έπρεπε να θέσει όλα τα έγγραφα σε τάξη, όχι τόσο για να διευκολύνει το έργο του νεοεισερχόμενου, αλλά μάλλον για να προστατευθεί από συγκρούσεις με τον πρώην εργοδότη. Εάν υπάρχει ένας ειδικός δικηγόρος στην επιχείρηση, δεν θα είναι δύσκολο για τον ηγέτη να αποδείξει την ενοχή του υπαλλήλου σε μια συγκεκριμένη παραβίαση. Δεν έχει νόημα να προσφύγει στο δικαστήριο. Ο νέος εργαζόμενος, με τη σειρά του, δεν πρέπει να καθορίσει αμέσως τους δικούς του κανόνες. Αρχικά, είναι σκόπιμο να μελετήσουμε την κατάσταση. Χωρίς να ελέγχετε την τεκμηρίωση, φυσικά, δεν μπορείτε να το κάνετε. Αλλά πρέπει να το κάνετε έτσι ώστε να μην μοιάζει με στενό έλεγχο. Συνιστάται να προσπαθήσετε να δημιουργήσετε μια φιλική σχέση με τον υποκείμενο υπάλληλο. Αυτό θα βοηθήσει στην ταχεία αντιμετώπιση της κατάστασης.