Η ασφάλιση ζημιών καλύπτει ένα ευρύ τμήμα της ασφαλιστικής αγοράς. Ένα σημαντικό μέρος της βασίζεται στην αρχή της υποχρεωτικής συμμετοχής. Χαρακτηρίζεται από ορισμένα χαρακτηριστικά.

Ασφαλιστικός ορισμός

Η ασφαλιστική δραστηριότητα είναι η προστασία των συμφερόντων των πολιτών και των οργανώσεων σε περίπτωση εμφάνισης ανεπιθύμητων ενεργειών. Με αυτούς εννοείται ζημία ή καταστροφή ιδιοκτησίας, προκαλώντας βλάβη στη ζωή και την υγεία, προκαλώντας ηθική βλάβη.

Το σύστημα ασφάλισης είναι δομημένο ως εξής: τα συμβαλλόμενα μέρη ορίζουν στη συμφωνία τις συνθήκες υπό τις οποίες η ασφαλιστική εταιρεία πληρώνει ένα ορισμένο ποσό. Ο ασφαλισμένος αναλαμβάνει την υποχρέωση να καταβάλλει ένα συμφωνημένο ποσό ή να συνεισφέρει μία συνεισφορά για ολόκληρη την περίοδο των υποχρεώσεων της εταιρείας.

Στο σύστημα προαιρετικής ασφάλισης, τα μέρη αποφασίζουν ελεύθερα σχετικά με τους όρους σύναψης μιας σύμβασης.

Η υποχρεωτική συμμετοχή, ιδιαίτερα στην ασφάλιση αστικής ευθύνης για βλάβη, ρυθμίζεται προσεκτικά από το κράτος. Ιδιωτικές εταιρείες συμμετέχουν ενεργά σε αυτό, αλλά αποκλειστικά στις κρατικές συνθήκες.

Οι συμβάσεις συνάπτονται σύμφωνα με το τυποποιημένο έντυπο, η απόκλιση από τις συνθήκες που έχει διαμορφωθεί από το κράτος είναι ελάχιστη. Αυτό ισχύει, καταρχάς, για τους όρους ευθύνης και τα ποσά των πληρωμών.

Ορισμένα χαρακτηριστικά της ασφάλισης ως ένα σύστημα υπηρεσιών

Και η εθελοντική και υποχρεωτική ασφάλιση αστικής ευθύνης έναντι τρίτων έχει ένα ορισμένο "ανώτατο όριο". Δηλαδή, αν η ζημία υπερέβη το ποσό που ορίζεται στη σύμβαση ή τον κανονισμό, το υπόλοιπο ποσό καταβάλλεται από τον ένοχο. Ωστόσο, στις περισσότερες περιπτώσεις η ασφάλιση καλύπτει το ποσό της ζημίας.

Ένα άτομο περιλαμβάνεται στο ασφαλιστικό σύστημα με διάφορους τρόπους:

- σύναψη συμφωνίας ·

- εισδοχή στο στρατό ή σε άλλη δημόσια υπηρεσία.

Η δεύτερη επιλογή αφορά την αυτόματη ασφάλιση.

Νομοθετικός κανονισμός

- GK - το βασικό έγγραφο που καθόριζε τις αρχές και τους κανόνες της ασφαλιστικής δραστηριότητας.

- ο νόμος "για την οργάνωση των ασφαλιστικών επιχειρήσεων"?

- νομοθεσία για ορισμένους τύπους ασφάλισης (κοινωνική, ιατρική κ.λπ.) ·

- νομοθεσίες σχετικά με το σύστημα μεταφορών (χάρτες και κωδικοί μεταφορών) ·

- διατάξεις σχετικά με το καθεστώς ορισμένων κατηγοριών εργαζομένων που διέπουν τη ζωή, την υγεία και την ασφάλειά τους ·

- κανονιστικές πράξεις των κεντρικών αρχών που εκδίδονται για την επιβολή ορισμένων διατάξεων της νομοθεσίας (ασφαλιστικοί κανόνες, πρότυπα συμβάσεων κ.λπ.).

Οι κανόνες ασφάλισης αστικής ευθύνης για βλάβη αποτελούν μέρος του νόμου, με την επιφύλαξη της έγκρισής τους από το κρατικό όργανο. Κατά συνέπεια, εξομοιώνονται με ισχύουσες νομικές πράξεις.

Οι ασφαλιστικοί κανόνες που προσφέρονται εκτός του συστήματος υποχρεωτικής ασφάλισης έχουν την ιδιότητα μιας συναλλαγής μονής κατεύθυνσης και, ως μέρος της δίκης, ένας πολίτης έχει το δικαίωμα να αμφισβητήσει τις μεμονωμένες διατάξεις του.

Συχνά, μια εταιρεία που ασκεί υποχρεωτική ασφάλιση αναπτύσσει τους κανόνες της με βάση την υποχρεωτική ασφάλιση, οπότε πρέπει να δώσετε προσοχή στο περιεχόμενό τους και σε ποιο βαθμό συμμορφώνονται με το νόμο.

Υποχρεωτική ασφάλιση

Μιλώντας για ασφάλιση ευθύνης για βλάβες, θυμηθείτε πρώτα απ 'όλα την ευθύνη των αυτοκινητιστών. Ωστόσο, δεν είναι οι μόνοι που ο νόμος υποχρεώνει να έχει ασφαλιστήριο συμβόλαιο.

Για παράδειγμα, η κοινωνική ασφάλιση υγείας. Το κράτος ασφαλίζει χωριστά τους δημόσιους υπαλλήλους, ιδίως αξιωματούχους επιβολής του νόμου, δικαστές, στρατιωτικό προσωπικό κ.λπ.

Η ασφάλιση παρέχεται για ορισμένους τύπους δραστηριοτήτων. Για παράδειγμα, μπορείτε να ορίσετε συμβολαιογράφους, οικοδόμους, εκτιμητές. Στην περίπτωση των συμβολαιογράφων, δεδομένης της σημασίας των δραστηριοτήτων τους, η ασφάλιση είναι διπλή - από την πλευρά της εταιρείας (συμβολαιογράφος) και προσωπική.

Στην περίπτωση κατασκευαστών και εκτιμητών, η ασφάλιση αστικής ευθύνης για βλάβη παρέχεται από την ένωση (SRO), η οποία εισπράττει ειδικό ταμείο σε περίπτωση τέτοιων δαπανών και επίσης αποκτά ασφάλιση.

Η άρνηση ή η αποφυγή της υποχρεωτικής ασφάλισης οδηγεί σε δύο αρνητικές συνέπειες:

- κυρώσεις από το κράτος για αποφυγή ή άρνηση ασφάλισης των δραστηριοτήτων τους,

- το βάρος των ζημιών βαρύνει εξ ολοκλήρου τον δράστη.

Σύναψη συμφωνίας

Η σύναψη της σύμβασης είναι δυνατή με διάφορους τρόπους:

- υπογραφή πλήρους εγγράφου ·

- την παραλαβή απόδειξης επιβεβαίωσης πληρωμής υπηρεσιών και ασφάλισης ·

- συμπληρώνοντας μια αίτηση, μετά την έγκριση της οποίας, ασκείται ασφάλιση αστικής ευθύνης για ζημία.

Η πρώτη επιλογή εφαρμόζεται όταν συνάπτεται μη τυποποιημένη σύμβαση και τα μέρη έχουν καθορίσει τους όρους ως αποτέλεσμα των διαπραγματεύσεων.

Η δεύτερη επιλογή βρίσκεται κατά την αγορά ενός εισιτηρίου για οχήματα. Η τρίτη επιλογή είναι η αγορά ασφάλισης υπό κανονικές συνθήκες. Αυτό περιλαμβάνει ασφάλιση επιχειρηματικού κινδύνου.

Μέρος της σύμβασης είναι αντίγραφα των εγγράφων. Για παράδειγμα, κάθε οδηγός γνωρίζει τον κατάλογο των εγγράφων, χωρίς τα οποία δεν υπάρχει τρόπος για να πάρετε ένα ασφαλιστήριο συμβόλαιο. Χωρίς αυτούς, η σύναψη συμφωνίας με μια ασφαλιστική εταιρεία είναι αδύνατη.

Στο σύστημα προαιρετικής ασφάλισης, οι εταιρείες που παρέχουν υπηρεσίες αναπτύσσουν ανεξάρτητα τους κανόνες σύναψης συμβάσεων, και ειδικότερα:

- το έντυπο αίτησης και τη διαδικασία υποβολής της ·

- κατάλογο των εγγράφων που απαιτούνται σε κάθε τύπο ασφάλισης.

Ο δικτυακός τόπος οποιασδήποτε τέτοιας εταιρείας περιέχει πληροφορίες σχετικά με τον κατάλογο των υπηρεσιών και τη δέσμη εγγράφων που πρέπει να παρέχονται.

Ασφαλιστική πολιτική

Το αποτέλεσμα της συμφωνίας είναι η έκδοση της πολιτικής. Αυτό είναι το κύριο έγγραφο που επιβεβαιώνει τη σύναψη ασφαλιστικής σύμβασης.

Ο νόμος επιβάλλει ορισμένες απαιτήσεις για το περιεχόμενο της πολιτικής:

- ονομάζεται πάντα μια πολιτική και τίποτα άλλο.

- όνομα εταιρείας, τοποθεσία και πληροφορίες τραπεζικού λογαριασμού.

- Πλήρες όνομα του προσώπου στο οποίο εκδίδεται η ασφάλιση.

- αντικείμενο (οχήματα, φορτίο κ.λπ.) ·

- το ύψος των εισφορών, τη διαδικασία και τους όρους πληρωμής ·

- το μέγεθος της ασφαλιστικής πληρωμής ή τον τύπο για τον υπολογισμό της ·

- ασφαλιστικοί κίνδυνοι (π.χ. θάνατος ή βλάβη της περιουσίας) ·

- περίοδος ισχύος της πολιτικής ·

- κανόνες αλλαγής ασφαλιστικών όρων ή λήξης της πολιτικής.

- ημερομηνία έκδοσης και υπογραφή του προσώπου που εξέδωσε το έγγραφο ·

- άλλους όρους που τα μέρη θεωρούν αναγκαία.

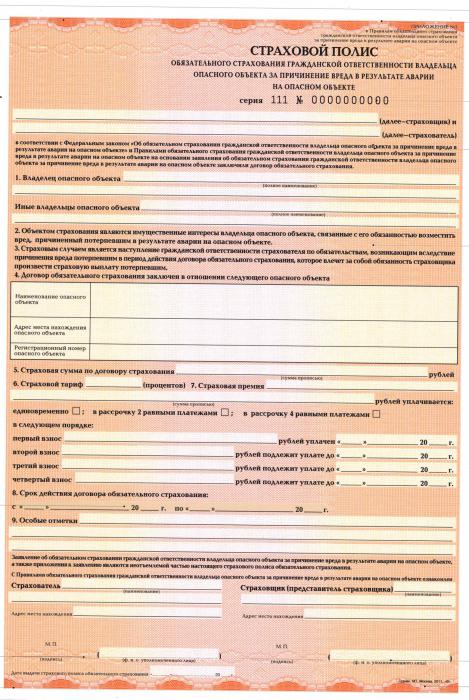

Ένα παράδειγμα των πολιτικών έκδοσης είναι το σύστημα OSAGO, το οποίο παρέχει ασφάλιση αστικής ευθύνης για βλάβες σε τρίτους.

Ο νόμος επιτρέπει την έκδοση μιας πολιτικής για ένα ή περισσότερα αντικείμενα ή διάφορες πράξεις.

Δικαιούχος

Η νομοθεσία περιλαμβάνει την έννοια του δικαιούχου - ένα πρόσωπο υπέρ του οποίου η ασφαλιστική εταιρεία πραγματοποιεί πληρωμές σε περίπτωση εμφάνισης ασφαλισμένου συμβάντος.

Στη συνηθισμένη περίπτωση, είτε ο ασφαλισμένος είτε κάποιος άλλος που αναφέρεται από αυτόν ενεργεί ως δικός του, εφόσον αυτό αναφέρεται ρητά στο κείμενο της συμφωνίας. Στην ασφάλιση αστικής ευθύνης σε περίπτωση βλάβης, ο δικαιούχος είναι πάντα ο άνθρωπος που υπέστη τη ζημία.

Παραλαβή των πληρωμών

Η υποχρεωτική ασφάλιση αστικής ευθύνης ασκείται ως εξής: η ασφαλιστική εταιρεία πληρώνει χρήματα υπό την προϋπόθεση ότι παραλαμβάνεται από τον πελάτη δέσμη εγγράφων.

Καθορίζεται από τις ιδιαιτερότητες των νομικών σχέσεων. Για παράδειγμα, CTP. Η βάση για τη λήψη χρημάτων είναι ένα πρωτόκολλο της αστυνομίας ή ένα «ευρωπαϊκό πρωτόκολλο» που υπογράφουν τα μέρη.

Στη συνέχεια γίνεται αξιολόγηση των ζημιών που προκαλούνται από ειδικούς που σχετίζονται με την εταιρεία.

Οι κανόνες ασφάλισης προβλέπουν προθεσμίες για την υποβολή εγγράφων και τη σύνθεσή τους. Εάν τα έγγραφα δεν υποβληθούν εξ ολοκλήρου ή με καθυστέρηση, οι πληρωμές μπορούν να απορριφθούν ή θα ληφθούν επίσης με καθυστέρηση.

Χαρακτηριστικά OSAGO

Το ποσό των πληρωμών υπέρ της ασφαλιστικής εταιρείας υπολογίζεται από τα τεχνικά χαρακτηριστικά του οχήματος (μέγεθος κινητήρα, αριθμός επιβατών) και την οδηγική εμπειρία του οδηγού.

- Αποζημίωση για ζημίες που προκλήθηκαν στη ζωή, υγεία και περιουσία των πολιτών.

- τα οριακά ποσά των πληρωμών υπέρ των θυμάτων μεταβάλλονται περιοδικά προς τα πάνω ·

- η διάρκεια της πολιτικής είναι συνήθως 12 μήνες · ο νόμος επιτρέπει επίσης βραχύτερες περιόδους (έως και 3 μήνες).

Αστική ευθύνη

Η σύμβαση ασφάλισης αστικής ευθύνης για ζημίες που προκλήθηκαν από τον μεταφορέα συνάπτεται για 12 μήνες. Υπάρχει διαφορά μεταξύ των μεταφορέων που εκτελούν δρομολόγια εντός της χώρας και πέρα από τα σύνορά της. Υπάρχουν περισσότερες απαιτήσεις για τους διεθνείς μεταφορείς, αλλά ο κατάλογος των κινδύνων έχει επίσης επεκταθεί.

Ειδικότερα, η ασφάλιση καλύπτει:

- την καταστροφή και τη ζημία στα εμπορεύματα ·

- βλάβη που προκαλείται στην υγεία των πολιτών ·

- βλάβη που προκαλούν οι υπάλληλοι της εταιρείας.

Η ασφάλιση καταβάλλεται συνήθως βάσει δικαστικής απόφασης.

Εταιρική ασφάλιση

Από το 2012, η Ρωσία ασκεί δραστηριότητες στις επιχειρήσεις των οποίων οι δραστηριότητες μπορούν να βλάψουν το περιβάλλον. Και ως αποτέλεσμα της ζωής, της υγείας και της περιουσίας των πολιτών. Το σύστημα των τιμολογίων βελτιώνεται σταδιακά και υπάρχει αύξηση των ποσών που καταβάλλονται στα θύματα.

Ευθύνη προϊόντος

Τώρα προβλεπόταν ασφάλιση αστικής ευθύνης για ζημίες που προκλήθηκαν από έλλειψη αγαθών. Προκαλούνται τόσο από ελαττώματα στο σύστημα παραγωγής όσο και από ελλείψεις και χαμηλή ποιότητα πρώτων υλών που χρησιμοποιούνται στη διαδικασία παραγωγής.

Η ευθύνη των παραγωγών είναι ασφαλισμένη για τη διάρκεια της εγγύησης, η εταιρεία έχει το δικαίωμα να παρατείνει την ισχύ της ασφάλισης πληρώνοντας με υψηλότερο επιτόκιο.

Η ασφάλιση, όπως και σε άλλες περιπτώσεις, επεκτείνεται σε βλάβη, υγεία, ζωή και περιουσία, αποζημίωση για ηθική βλάβη, καταβολή δικαστικών εξόδων, έξοδα για αποσαφήνιση όλων των περιστάσεων και υπηρεσιών του εκτιμητή.

Αποζημίωση καταβάλλεται:

- με τη συγκατάθεση του ασφαλισμένου και του ασφαλιστή.

- με την επιφύλαξη της θέσπισης όλων των αναγκαίων μέτρων για τη διασφάλιση του επιπέδου ποιότητας ·

- Οι οδηγίες λειτουργίας είναι αρκετά σαφείς και πλήρεις.

Η έλλειψη συγκατάθεσης του παραγωγού ή της ασφαλιστικής εταιρείας για αποζημίωση μπορεί να καταστρατηγηθεί εάν υπάρξει απόφαση της Ομοσπονδιακής Υπηρεσίας Εποπτείας της Προστασίας των Δικαιωμάτων των Καταναλωτών και της Ανθρώπινης Πρόνοιας ή δικαστηρίου, η οποία είναι πιο αποτελεσματική.

Η ασφαλιστική εταιρεία έχει το δικαίωμα να αρνηθεί τις πληρωμές εάν η ζημία σχετίζεται με τους ακόλουθους παράγοντες:

- γήρανση του υλικού που προκαλείται από φυσικές διεργασίες.

- χαρακτηριστικά παραγωγής ·

- κρυφές υλικές ατέλειες που δεν μπορούσαν να προβλεφθούν.

Κίνδυνοι επαγγελματικής δραστηριότητας

Στα παραδείγματα περιλαμβάνονται συμβολαιογράφοι, δικηγόροι, ιδιωτικοί αστυνομικοί και εκπρόσωποι άλλων επαγγελμάτων.

Η ασφάλιση ισχύει για 12 μήνες, οι πληρωμές σε αυτήν γίνονται βάσει δικαστικής απόφασης που επιβεβαιώνει το γεγονός της ζημίας.

Η ασφαλιστική εταιρεία θα αρνηθεί να πληρώσει εάν ο ασφαλισμένος:

- έδειξε βαριά αμέλεια.

- έχει διαπράξει σκόπιμο έγκλημα με αποτέλεσμα την εμφάνιση ασφαλισμένου συμβάντος ·

- υπάρχει συνωμοσία του ασφαλισμένου με τα θύματα.

Δεν έχει σημασία αν έχει συναφθεί επισήμως σύμβαση με τον τραυματισμένο ή όχι.

Συμπερασματικά

Έτσι, σήμερα το σύστημα ασφάλισης υποχρεωτικής ευθύνης καλύπτει σημαντικό αριθμό πολιτών και οργανισμών.

Είναι προσεκτικά ρυθμισμένο από το κράτος, αλλά οι κύριοι φορείς είναι ιδιωτικές εταιρείες.

Οι κανόνες ασφάλισης αναπτύσσονται σύμφωνα με ένα ενιαίο σύστημα, ενώ υπάρχουν σημαντικές διαφορές.