Οι εταιρείες, οι εταιρείες και άλλες επιχειρηματικές οντότητες επιδιώκουν να βελτιώσουν τις δραστηριότητές τους και να αυξήσουν τους δείκτες κερδοφορίας. Το κέρδος είναι ο κύριος στόχος της οργάνωσης. Προκειμένου να αναπτυχθούν και να αναπτυχθούν, οι επιχειρήσεις δημιουργούν στενούς δεσμούς μεταξύ τους. Οι κοινές προσπάθειες συμβάλλουν στην επίτευξη μεγάλων υψών και ευημερίας.

Η εξασφάλιση μιας αξιόλογης συνάντησης επιχειρηματικών εταίρων απαιτεί σημαντικό οικονομικό κόστος. Αυτή η δαπάνη περιλαμβάνει έναν αρκετά εκτεταμένο κατάλογο δραστηριοτήτων. Στη φορολογική λογιστική, αναφέρονται ως "έξοδα ψυχαγωγίας". Κάθε λογιστής γνωρίζει ότι το κόστος αυτό προσελκύει την μεγαλύτερη προσοχή από τη φορολογική υπηρεσία του κράτους. Αυτό οφείλεται στο γεγονός ότι το άρθρο μειώνει το ποσό του φορολογητέου καθαρού κέρδους μιας οικονομικής μονάδας.

Έξοδα φιλοξενίας

Οι οργανωτικές δαπάνες ισχύουν για τους επισκέπτες και τους εκπροσώπους της επιχείρησης συνάντησης. Ο τόπος όπου πραγματοποιείται συνάντηση ή υποδοχή επιχειρηματικών εταίρων μπορεί να είναι ένα εστιατόριο, καφέ, μια συνάντηση μπορεί επίσης να πραγματοποιηθεί στο γραφείο της εταιρείας. Όλα εξαρτώνται από τις προτιμήσεις του συμβαλλόμενου μέρους και τη φύση των ήδη καθιερωμένων εταιρικών σχέσεων. Μια επιχειρηματική υποδοχή ορίζεται από τον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας ως μέτρα για την εξασφάλιση ενός άνετου περιβάλλοντος για διαπραγματεύσεις ή συναντήσεις. Η συντήρηση περιλαμβάνει τα ακόλουθα έξοδα:

- παράδοση αυτοκινήτου;

- Συνοδεία ξένων εταίρων.

- μεταφραστικές υπηρεσίες ·

- εστιατόριο;

- πληρωμή για μισθωμένο οδηγό.

Ανεξάρτητα από το τι σχηματίζεται η δαπάνη;

Υπάρχουν διάφοροι παράγοντες που δεν διαδραματίζουν κάποιο ρόλο στη διαδικασία δημιουργίας δαπανηρού άρθρου στη λογιστική, το οποίο σχετίζεται με την οικοδόμηση εταιρικών σχέσεων προσωπικά.

Αυτά περιλαμβάνουν:

- Ώρα λήψης. Δεν έχει σημασία σε ποια στιγμή της ημέρας πραγματοποιείται η συνάντηση, είτε είναι χρόνος εργασίας είτε όχι. Οι δαπάνες αφορούν την εκπροσώπηση και στην περίπτωση εκδηλώσεων ή συναντήσεων εκτός της εβδομάδας εργασίας.

- Τόπος διοργάνωσης της συνεδρίασης. Στην επιλογή των επιχειρήσεων περιορίζονται σε ένα γραφείο ή ένα εστιατόριο. Εάν η μορφή του ιδρύματος δεν αντιστοιχεί στη σημασία της υποδοχής, τότε αυτά τα έξοδα δεν μπορούν να αποδοθούν σε αντιπροσωπευτικά έξοδα.

- Οι διαπραγματευτές μπορούν να είναι υπάλληλοι και ιδιώτες, καθώς και πελάτες της εταιρείας.

- Εάν το ποσό των δαπανών δεν υπερβαίνει τον κανόνα, ο αριθμός των συμμετεχόντων δεν έχει σημασία.

- Το αποτέλεσμα της συνάντησης δεν μπορεί να επηρεάσει το ποσό των δαπανών. Είτε πρόκειται για συνεργασία ή όχι, καταβλήθηκαν πληρωμές. Έτσι, αναγνωρίζονται ως αντιπροσωπευτικά.

Η συμμόρφωση με τους κανόνες και τους κανονισμούς λογιστικής για τα έξοδα φιλοξενίας, πώς να επισημοποιηθεί, ένα παράδειγμα παρουσιάζεται στο άρθρο.

Τόπος δαπανών στη φορολογική λογιστική

Τα έξοδα εκπροσώπησης στα φορολογικά έξοδα αντικατοπτρίζονται στο άρθρο 264 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας · παρέχει πλήρη κατάλογο των ειδών εξόδων για σκοπούς εκπροσώπησης. Η συμμόρφωση με τις νομοθετικές πράξεις κατά τη διαγραφή των εξόδων είναι απαραίτητη για τη φορολόγηση επιχειρήσεων και οργανισμών. Το δαπανηρό μέρος της διοργάνωσης συναντήσεων σχετίζεται με άλλα έξοδα πώλησης προϊόντων και παραγωγής τους.

Τα έξοδα αναφέρονται στις επιστολές του Υπουργείου Οικονομικών με ημερομηνία 09.10.2012 αρ. 03-03-06 / 1/535, με ημερομηνία 01.12.2011 αρ. 03-03-06 / 1/796 καλούνται έξοδα φιλοξενίας. Και υπό αυστηρό έλεγχο. Όλοι οι ορισμοί υποδεικνύονται χωρίς τροποποίηση ή απόκλιση. Καθένα από τα είδη των δαπανών για συνεδριάσεις και διαπραγματεύσεις υπόκειται σε αυστηρό έλεγχο, επομένως, για έξοδα φιλοξενίας συντάσσουμε έγγραφα σωστά.

Ο κατάλογος των εγγράφων πριν από τη δημιουργία των στοιχείων κόστους

Τα αποδεικτικά στοιχεία σχετικά με την κατανομή των πόρων για τις συνεδριάσεις και τις διαπραγματεύσεις χρησιμεύουν ως βάση για τη διαγραφή των δαπανών.

Η βάση για τις δαπάνες είναι:

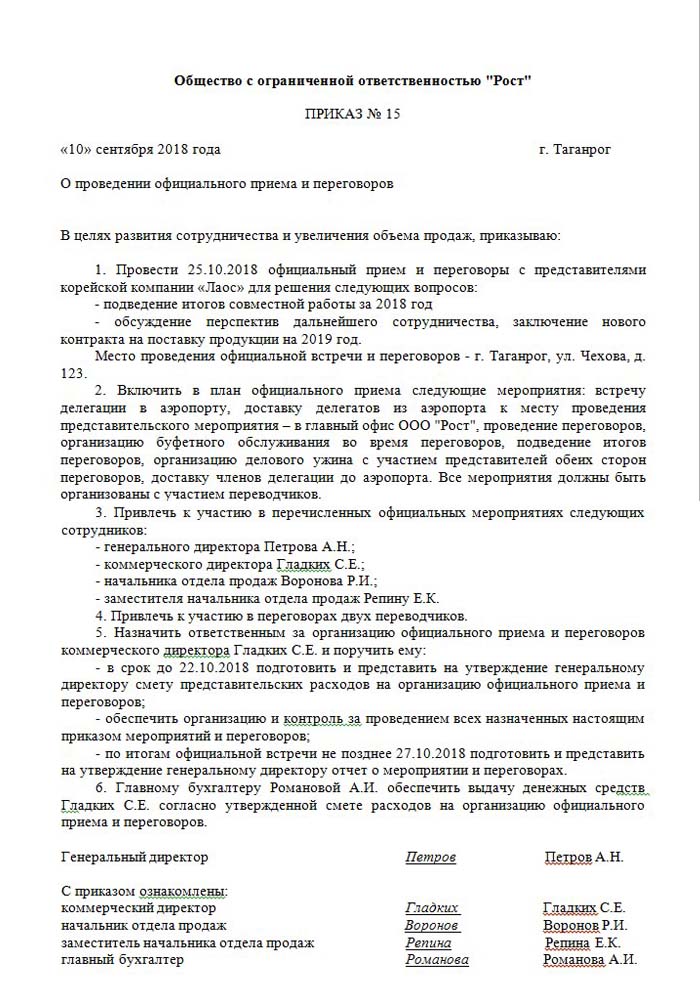

- Διάταγμα ανώτερης διοίκησης, διευθυντή ή προσώπου που τον αντικαθιστά. Το παρόν έγγραφο περιλαμβάνει συγκεκριμένη ώρα και ημερομηνία των συνεδριάσεων, χώρο διεξαγωγής διαπραγματεύσεων, κατάλογο όλων των συμμετεχόντων.

- Εκτιμώμενο κόστος του συμβάντος. Καταρτίζεται χωριστά για κάθε στάδιο της εμφάνισης δαπανών: μεταφορά, εξυπηρέτηση εστιατορίων. Το έγγραφο εγκρίνεται χωρίς διακοπή από τον διευθυντή της επιχείρησης.

- Μια λίστα που δείχνει την ακολουθία των συμβάντων. Ισχύει μόνο με παραγγελία.

- Αναφέρετε τα αποτελέσματα των συνεδριάσεων. Αποτελείται από τον υπεύθυνο του, έχει παρόμοια δομή με τη σειρά. Αντανακλά το αποτέλεσμα της συνάντησης.

- Πράξη καταγραφής των εξόδων. Αντανακλά την πλήρη εικόνα σε νομισματικούς όρους. Υπογράφεται από τον επικεφαλής και τον επικεφαλής λογιστή.

- Πρωτότυπα έγγραφα που επιβεβαιώνουν τα έξοδα: πράξεις που εκτελούνται, έλεγχοι κ.λπ.

Πρέπει να σημειωθεί ότι δεν υπάρχει νομοθετικά εγκεκριμένος κατάλογος εσωτερικών εντολών. Αυτό παραμένει για λόγους διαχείρισης.

Υπολογισμός μέρους των λοιπών εξόδων

Υπάρχει σαφής ορισμός του ποσού των δαπανών για τη διοργάνωση συναντήσεων και δεξιώσεων. Ο δείκτης αυτός δεν μπορεί να υπερβαίνει το 4% του ταμείου μισθοδοσίας των εργαζομένων της επιχείρησης για την περίοδο αναφοράς. Η αξία των εξόδων εκπροσώπησης αντικατοπτρίζεται στην αρχή της αυτοτέλειας των χρήσεων στην ετήσια έκθεση.

Η ημερομηνία έγκρισης της έκθεσης δαπανών για τις δαπάνες φιλοξενίας θεωρείται ο ακριβής χρόνος εφαρμογής τους. Εάν η επιχειρηματική μονάδα χρησιμοποιεί τη μέθοδο της δεδουλευμένης, τότε τα έξοδα ταξινομούνται ως έμμεσα κατά την περίοδο αναφοράς.

Η ταμειακή μέθοδος αντανάκλασης των δαπανών αντανακλά τις ολοκληρωμένες πληρωμές μόνο με την παροχή εγγράφων που επιβεβαιώνουν την εφαρμογή τους. Αυτοί είναι έλεγχοι, πράξεις εργασίας που εκτελούνται.

Φ.Π.Α. για φιλοξενία

Είναι πολύ σημαντικό να καταργηθεί ο φόρος προστιθέμενης αξίας των επιχειρήσεων που διοργανώνουν δεξιώσεις και συναντήσεις με εταίρους. Για όλα τα αγαθά και τις υπηρεσίες που χρησιμοποιούνται από τους εκπροσώπους της οργάνωσης, χρεώνεται ένας υποχρεωτικός φόρος. Το ποσό της μπορεί να αφαιρεθεί από τα φορολογητέα κέρδη του διοργανωτή της εκδήλωσης. Αυτοί οι οικισμοί ρυθμίζονται από τα άρθρα 171-172 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας. Πιθανή μείωση των κατασχεθέντων ποσών σε ορισμένες περιπτώσεις:

- εάν υπάρχει τιμολόγιο που υποδεικνύει το ποσό του ΦΠΑ ·

- τα έξοδα παραστάσεως ανήκουν στον τύπο δραστηριότητας της επιχείρησης που φορολογείται ·

- τα έξοδα είναι επαρκώς τεκμηριωμένα στη λογιστική.

Όταν πραγματοποιούνται ορισμένες εκδηλώσεις κατά τη διάρκεια της διεξαγωγής των διαπραγματεύσεων και των συνεδριάσεων, οι υπεύθυνοι έχουν μια ιδέα για το πώς το κόστος μπορεί να επηρεάσει την περαιτέρω φορολόγηση των κερδών. Επομένως, κάνουν εντολές μόνο με εκείνους τους εκτελεστές που μπορούν να παράσχουν ένα τιμολόγιο. Για παράδειγμα, τα καταστήματα λιανικής πώλησης δεν εκδίδουν πάντα επιταγές με χωριστά κατανεμημένο ποσό ΦΠΑ. Αυτό σημαίνει ότι δεν μπορεί να αφαιρεθεί στη μελλοντική φορολόγηση του κέρδους.

Παράδειγμα υπολογισμού αντιπροσώπευσης

Είναι σημαντικό να λαμβάνεται υπόψη μόνο το ποσό του ΦΠΑ των τυποποιημένων δαπανών παράστασης. Αν έχουν πραγματοποιηθεί δαπάνες που υπερβαίνουν τον κανόνα, τότε σχετίζονται με άλλα μη λειτουργικά έξοδα και δεν επηρεάζουν το ποσό του κέρδους κατά τη φορολογία. Αντανακλάται στον λογαριασμό 91, υποκεφάλαιο 2 "Λοιπά έξοδα". Στη φορολογική λογιστική, το ποσό του ΦΠΑ των αντιπροσωπευτικών εξόδων που υπερβαίνουν τον κανόνα δεν αντανακλάται καθόλου.

Είναι πιθανό η διαφορά στη λογιστική και τη φορολογική λογιστική να ισοδυναμεί με ΦΠΑ επί των εξόδων, λαμβάνεται υπόψη σε μια μόνιμη φορολογική υποχρέωση.

Για τον υπολογισμό του ΦΠΑ στα έξοδα φιλοξενίας, πώς να συντάξετε ένα παράδειγμα:

Τα προϊόντα της Rost LLC υπόκεινται στον ΦΠΑ. Τον Μάρτιο του 2018, οργανώθηκε μια συνάντηση με εταίρους στην επιχείρηση.

| № | Το ποσό των δαπανών φιλοξενίας, τρίψτε | ΦΠΑ, τρίψτε | Μισθοδοσία για την περίοδο, τρίψτε | Αντιπροσωπευτικές δαπάνες, 4% του μισθολογικού κόστους, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Ως αποτέλεσμα, 5950-5600 = 350 r - πηγαίνετε να διαγράψετε άλλα έξοδα.

Λογιστική για τα έξοδα φιλοξενίας στη λογιστική

Σε αντίθεση με τον φόρο, στα λογιστικά έξοδα ενός αντιπροσωπευτικού γραφείου δεν έχουν ξεχωριστό στοιχείο προβληματισμού. Περιλαμβάνουν:

- αποσβέσεις ·

- κόστος υλικών ·

- να πληρώσει?

- κοινωνικές παροχές ·

- άλλα έξοδα.

Στην παράγραφο 8 του ΠΒΔ 10/99, αναφέρεται ότι η εταιρεία κατανέμει αυτόνομα τα έξοδα στην εσωτερική λογιστική. Τις περισσότερες φορές αποδίδονται σε άλλους, στις βιομηχανικές επιχειρήσεις είναι 26, και στο εμπόριο - 44.

Δείχνουμε πώς να κανονίσουμε τα έξοδα φιλοξενίας. Ένα παράδειγμα μιας λογιστικής απόσπασης κατά την χρέωση των ποσών σε υπηρεσίες.

| Χρέωση | Δάνειο |

| 26 "Γενικά έξοδα" | 60 "Οικισμοί με προμηθευτές και εργολάβους" |

Λογιστική των υλικών αξιών (προϊόντων κ.λπ.)

| Χρέωση | Δάνειο |

| 44 "Έξοδα πώλησης" | 10 "Υλικά" |

Διενέργεια πράξεων σε λογιστικά προγράμματα

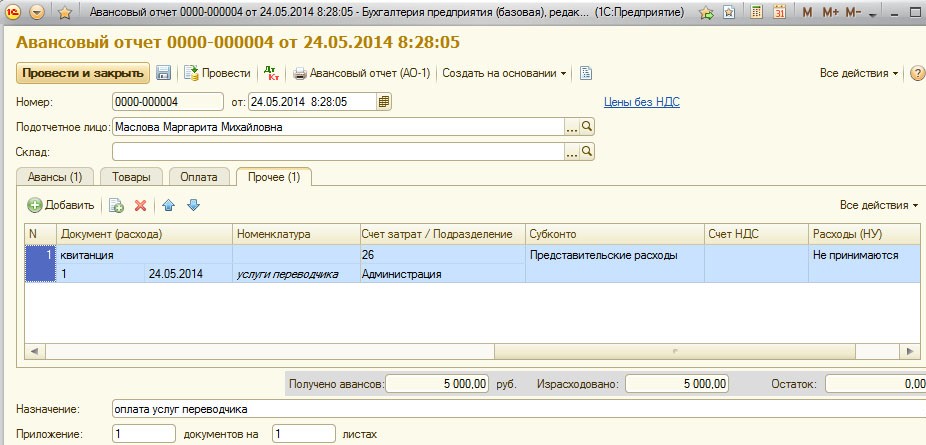

Πώς να οργανώσετε τα έξοδα φιλοξενίας, ένα παράδειγμα στο 1C.

Το πρόγραμμα για τη διατήρηση της λογιστικής 1C σας επιτρέπει να δημιουργείτε εκθέσεις εκ των προτέρων, βάσει των οποίων πραγματοποιείται η διαγραφή των ποσών των εξόδων για το γραφείο αντιπροσωπείας. Στη Λογιστική 1C 8, η παρουσίαση των δαπανών φιλοξενίας πραγματοποιείται σύμφωνα με έναν παρόμοιο αλγόριθμο όπως σε προηγούμενες εκδόσεις του προγράμματος.

Η ουσία της λογιστικής είναι η δημιουργία τραπεζικής δήλωσης ή η έκδοση χρημάτων από το ταμείο και στη συνέχεια, βάσει αυτών των εγγράφων, δημιουργείται μια "Έκθεση Προόδου", στην οποία αναφέρονται όλες οι δαπάνες. Λεπτομέρειες μπορείτε να βρείτε στο παρακάτω βίντεο.

Απαιτήσεις για τη διαγραφή της φιλοξενίας

Το τμήμα δαπανών για την οργάνωση δεξιώσεων και συναντήσεων με τους εταίρους είναι πάντα ενδιαφέρον για τη φορολογική υπηρεσία. Η διοίκηση της επιχείρησης προσπαθεί συχνά να μειώσει το ποσό του φορολογητέου κέρδους με τη διαγραφή μέρους του κόστους της εκπροσώπησης. Ως εκ τούτου, εκπρόσωποι της φορολογικής οργάνωσης ελέγχουν προσεκτικά όλα τα έγγραφα που επιβεβαιώνουν την ακρίβεια των δαπανών.

Η βασική απαίτηση για ακύρωση είναι η διαθεσιμότητα λεπτομερών εγγράφων:

- εσωτερική τάξη ·

- Συμφωνία με εταιρεία που παρέχει υπηρεσίες διαπραγμάτευσης.

- πρωταρχικά έγγραφα: πράξεις εργασίας, τιμολόγιο από εστιατόριο ή επιταγές από καταστήματα λιανικής πώλησης.

Μεταξύ άλλων, οι επιχειρήσεις αναλαμβάνουν να συμπεριλάβουν στον κατάλογο δαπανών μόνο εκείνες που έχουν εγκριθεί από το νόμο.

Τα αντιπροσωπευτικά έξοδα δεν μπορούν να περιλαμβάνουν:

- τις άδειες και την πληρωμή της ανάπαυσης στα σανατόρια ·

- δαπάνες για ψυχαγωγικές δραστηριότητες ·

- χρήματα για δώρα και αναμνηστικά στους εταίρους.

- διαμονή συνεργατών σε ξενοδοχείο.

- επιστροφή των ιατρικών υπηρεσιών, εάν υπάρχουν,

- εταιρικά έξοδα εκδηλώσεων.

Συχνά υπάρχουν αμφιλεγόμενα ζητήματα μεταξύ των εκπροσώπων της φορολογικής υπηρεσίας και των υπαλλήλων του οργανισμού σχετικά με τη σωστή κατανομή των εξόδων εκπροσώπησης. Οι διαφορές αυτές επιλύονται από το διαιτητικό δικαστήριο. Ως εκ τούτου, πριν από τη διαγραφή, είναι απαραίτητο να βεβαιωθείτε ότι συμμορφώνεται με την εντολή αριθ. 26n του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 15ης Μαρτίου 2000.