Οι επιχειρηματίες μπορούν ανεξάρτητα να επιλέξουν το φορολογικό καθεστώς που θα εφαρμόσουν κατά τη διάρκεια της εργασίας τους. Εάν είναι απαραίτητο, μπορούν να αλλάξουν το σύστημα, το οποίο απαιτεί ειδοποίηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Πολύ συχνά απαιτείται η μετάβαση από το USN στο UTII και συχνά, αντίθετα, οι μεμονωμένοι επιχειρηματίες θέλουν να χρησιμοποιήσουν ένα απλοποιημένο σύστημα αντί για έναν καταλογισμό. Η διαδικασία πρέπει να διεξαχθεί λαμβάνοντας υπόψη πολλούς κανόνες. Για το σκοπό αυτό, η ίδια η δραστηριότητα του επιχειρηματία πρέπει να ανταποκρίνεται στις απαιτήσεις του επιλεγμένου καθεστώτος.

Οι αποχρώσεις των τρόπων μεταφοράς

USN και UTII είναι απλουστευμένες ειδικές λειτουργίες που χρησιμοποιούνται από επιχειρηματίες που εργάζονται σε διάφορους τομείς. Η χρήση οποιουδήποτε από τα παραπάνω συστήματα είναι δυνατή αμέσως μετά την εγγραφή της επιχείρησης ή από την αρχή του νέου έτους.

Για να εργαστείτε σε ειδικούς τρόπους λειτουργίας, απαιτείται ο ίδιος ο επιχειρηματίας και ο επιλεγμένος τομέας εργασίας να πληρούν ορισμένες προϋποθέσεις. Η μετάβαση σε οποιοδήποτε σύστημα θα πρέπει να είναι επίσημη, επομένως οι ΚΠ υποχρεούνται να διαβιβάζουν σχετικές ειδοποιήσεις στην Ομοσπονδιακή Φορολογική Υπηρεσία. Το έγγραφο διαβιβάζεται εντός 5 ημερών από τη στιγμή που αρχίζει η εργασία υπό το νέο καθεστώς.

Χαρακτηριστικά UTII

Αυτή η λειτουργία θεωρείται μοναδική και εύκολη στη χρήση. Μπορεί να χρησιμοποιηθεί μόνο από επιχειρηματίες που εργάζονται σε ορισμένους τομείς δραστηριότητας, στους οποίους περιλαμβάνονται οι υπηρεσίες οικιακής χρήσης, οι οδικές μεταφορές ή άλλες συνήθεις εργασίες.

Κατά τον υπολογισμό του φόρου λαμβάνεται υπόψη ο φυσικός δείκτης και η πιθανή κερδοφορία της επιχείρησης. Όταν χρησιμοποιείτε αυτό το σύστημα, δεν είναι απαραίτητο να υπολογίσετε και να πληρώσετε άλλους φόρους.

Χαρακτηριστικά του USN

Αυτό το φορολογικό σύστημα θεωρείται επίσης αρκετά ζήτημα. Παρουσιάζεται σε δύο μορφές, οπότε ο φόρος μπορεί να υπολογιστεί από το καθαρό κέρδος ή το συνολικό εισόδημα. Στην πρώτη περίπτωση, το 15% χρεώνεται από τη διαφορά μεταξύ εσόδων και εξόδων. Αν όλα τα εισοδήματα σε χρήμα από την επιχειρηματική πράξη ως φορολογική βάση, τότε μόνο το 6% χρεώνεται από αυτούς.

Σύμφωνα με το σύστημα αυτό, υποχρεούται να υποβάλλει ετησίως δήλωση, καθώς και να καταβάλλει προκαταβολές φόρων κατά τη διάρκεια του έτους.

Πότε μπορώ να αλλάξω από το UTII στο STS;

Οι επιχειρηματίες μπορούν ανεξάρτητα να αποφασίσουν ποια μέθοδο θα χρησιμοποιήσουν, συνεπώς, οι υπάλληλοι της Ομοσπονδιακής Φορολογικής Υπηρεσίας δεν μπορούν να τους αναγκάσουν να εργαστούν σε οποιοδήποτε σύστημα. Η μετάβαση από το UTII στο STS το 2018 υπόκειται στις απαιτήσεις:

- εάν επιθυμεί οικειοθελώς τη διεξαγωγή της διαδικασίας αυτής, η μετάβαση επιτρέπεται μόνο από τις αρχές του επόμενου έτους, για την οποία είναι απαραίτητο να υποβληθεί κοινοποίηση στην Ομοσπονδιακή Φορολογική Υπηρεσία μέχρι το τέλος Δεκεμβρίου.

- εάν η δραστηριότητα παύσει να συμμορφώνεται με τις απαιτήσεις του UTII ή η δυνατότητα χρήσης αυτού του συστήματος ακυρώνεται στην περιοχή, επιτρέπεται η μετάβαση από την αρχή του επόμενου μήνα.

- μερικοί επιχειρηματίες συνδυάζουν τρόπους λειτουργίας και, συνεπώς, εάν ο φυσικός δείκτης για το UTII ξεπεραστεί κατά τη διάρκεια του έτους, συνεπώς είναι αδύνατο να χρησιμοποιηθεί περαιτέρω ο τρόπος αυτός, τότε η δραστηριότητα μεταβαίνει αυτόματα στο απλοποιημένο φορολογικό σύστημα και δεν υποχρεούται να αποστέλλει ειδοποίηση στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Εάν οι απαιτήσεις της μετάβασης παραβιαστούν, τότε ο επιχειρηματίας θα θεωρηθεί διοικητικά υπεύθυνος. Επιπλέον, οι υπάλληλοι της Ομοσπονδιακής Φορολογικής Υπηρεσίας θα υπολογίσουν και θα επιβάλουν ποινή. Οι προϋποθέσεις για τη μετάβαση από το UTII στο STS είναι τυποποιημένες και κατοχυρωμένες από το νόμο, αλλά οι τοπικές αρχές μπορούν ανεξάρτητα να προβούν σε ορισμένες προσαρμογές αυτής της διαδικασίας.

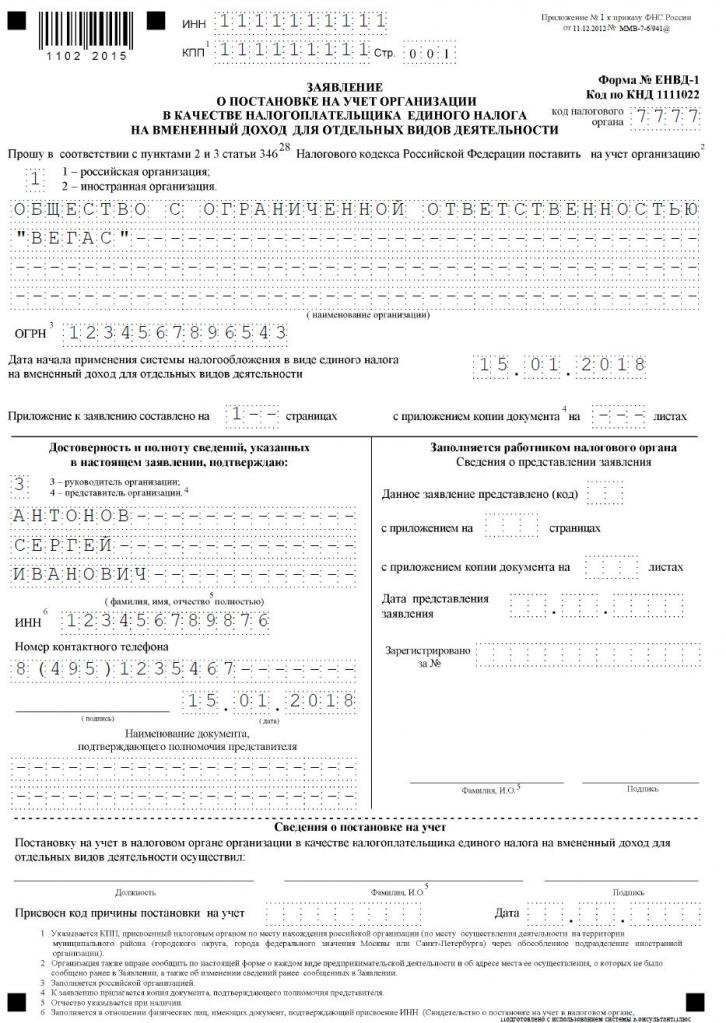

Ποια έγγραφα χρειάζονται για να στραφούν στο απλοποιημένο φορολογικό σύστημα;

Αν αποφασίσετε να εργαστείτε για το απλουστευμένο φορολογικό σύστημα, τότε ορισμένα έγγραφα θα πρέπει να μεταβαίνουν από το UTII στο απλοποιημένο φορολογικό σύστημα.Αυτά περιλαμβάνουν έγγραφα:

- άμεση κοινοποίηση της μετάβασης στο απλουστευμένο φορολογικό σύστημα στο έντυπο αριθ. 26.2-1 ·

- μια δήλωση βάσει της οποίας ο επιχειρηματίας έχει καταργηθεί από τη φορολογία για το τεκμαρτό εισόδημα σύμφωνα με το έντυπο UTII-3.

Η σύνταξη αυτών των εγγράφων δεν είναι δύσκολη. Μια εφαρμογή δείγματος για τη μετάβαση από το UTII στο STS βρίσκεται παρακάτω.

Πότε πρέπει να μεταφέρω έγγραφα σχετικά με τη μετάβαση στο απλοποιημένο φορολογικό σύστημα;

Η διαδικασία εκτελείται μόνο μετά την προετοιμασία των απαραίτητων εγγράφων. Οι όροι για τη μετάβαση από το UTII στο STS είναι πρότυπο, επομένως, οι ακόλουθοι κανόνες θεωρούνται από τους φορολογούμενους:

- εάν προγραμματιστεί εθελοντική μετάβαση, τότε η κοινοποίηση στην Ομοσπονδιακή Φορολογική Υπηρεσία διαβιβάζεται μέχρι την 31η Δεκεμβρίου του τρέχοντος έτους, η οποία επιτρέπει τη χρήση απλουστευμένου συστήματος κατά τον υπολογισμό των φόρων από την αρχή του επόμενου έτους.

- η αίτηση μεταφοράς πρέπει να υποβληθεί κατά τη διάρκεια της εθελοντικής μετάβασης εντός 5 ημερών, οπότε μέχρι τις 5 Ιανουαρίου το έγγραφο πρέπει να υποβληθεί στην Ομοσπονδιακή Φορολογική Υπηρεσία.

- εάν η μετάβαση εξαναγκαστεί, επειδή το UTII ακυρώθηκε στην περιοχή ή οι φυσικοί δείκτες δεν πληρούν τις απαιτήσεις του καθεστώτος, τότε η κοινοποίηση διαβιβάζεται εντός του επόμενου μήνα, αλλά η αίτηση πρέπει να υποβληθεί στην Ομοσπονδιακή Φορολογική Υπηρεσία εντός 5 ημερών από τη στιγμή που έπαυσε η ΠΕ τεκμαρτό φορολογούμενο.

Η παραβίαση αυτών των απαιτήσεων αποτελεί διοικητικό αδίκημα. Συνεπώς, εάν δεν επιτευχθεί ο χρόνος μετάβασης από το UTII στο STS, τότε ο επιχειρηματίας θα πρέπει να καταβάλει σημαντικό πρόστιμο.

Πού αποστέλλεται η τεκμηρίωση;

Αν σκοπεύετε να αλλάξετε το φορολογικό καθεστώς, τότε αυτή η διαδικασία πρέπει να διεξαχθεί επίσημα. Η μετάβαση του IP από το UTII στο STS απαιτεί τη μεταφορά μιας αίτησης και την κοινοποίηση στο τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας, όπου είναι εγγεγραμμένος ο επιχειρηματίας.

Εάν, κατά την εργασία στο UTII, ελήφθη υπόψη το μέγεθος των εμπορικών χώρων, τότε το Τμήμα Φορολογικής Υπηρεσίας στην τοποθεσία αυτού του ακινήτου επιλέγεται για την υποβολή εγγράφων.

Κανόνες για τη μετάβαση στο UTII

Η μετάβαση από το UTII στο STS δεν είναι πάντα απαραίτητη. Πολλοί επιχειρηματίες δεν γνωρίζουν πώς και δεν θέλουν να λάβουν υπόψη το κόστος των δραστηριοτήτων τους, επομένως η χρήση του τεκμαρτού εισοδήματος θεωρείται πιο επωφελής για αυτούς. Επομένως, συχνά υπάρχει ανάγκη να ξεκινήσουν οι εργασίες για UTII, αλλά γι 'αυτό η επιλεγμένη δραστηριότητα θα πρέπει να είναι κατάλληλη για αυτόν τον τρόπο.

Η μετάβαση από το STS στο UTII θεωρείται τυποποιημένη διαδικασία, αλλά λαμβάνονται υπόψη ορισμένοι κανόνες:

- δεν θα είναι δυνατή η ολοκλήρωση αυτής της διαδικασίας εντός ενός έτους για ένα είδος δραστηριότητας και ως εκ τούτου η διαδικασία μπορεί να διεξαχθεί μόνο από το επόμενο έτος για την οποία είναι απαραίτητη η υποβολή αίτησης για τη μεταφορά στα τεκμαρτά εισοδήματα μέχρι τις 15 Ιανουαρίου.

- αν ένας επιχειρηματίας ανοίξει έναν νέο χώρο εργασίας στον οποίο προτιμά να υπολογίσει το φόρο βάσει του UTII, μπορεί να υποβάλει αίτηση για το καθεστώς αυτό ανά πάσα στιγμή του έτους, μετά από τον οποίο θα συνδυάσει απλά τα δύο συστήματα.

- αν ένας ιδιώτης επιχειρηματίας είναι φορολογούμενος στο πλαίσιο του βασικού φορολογικού συστήματος, μπορεί να υποβάλει αίτηση μετατροπής σε τεκμαρτό εισόδημα ανά πάσα στιγμή, δεδομένου ότι η νομοθεσία δεν περιέχει καμία απαγόρευση αυτής της διαδικασίας.

Συχνά, οι επιχειρηματίες πρέπει να συνδυάζουν ταυτόχρονα πολλούς τρόπους μεταφοράς. Υπό αυτές τις συνθήκες, θα πρέπει να κατανοήσετε σωστά τι έξοδα σχετίζονται με συγκεκριμένο τύπο δραστηριότητας.

Πώς να υποβάλετε αίτηση για τη μετάβαση στο UTII;

Για να χρησιμοποιήσετε αυτό το φορολογικό σύστημα, αρχικά ένας επιχειρηματίας πρέπει να γνωρίζει μερικά σημεία:

- αν επιτρέπεται η εργασία για τεκμαρτό εισόδημα στη συγκεκριμένη περιοχή όπου κατοικεί και εργάζεται το άτομο ·

- αν η επιλεγείσα κατεύθυνση στην επιχείρηση είναι κατάλληλη για τις επιτρεπόμενες δραστηριότητες σχετικά με τον καταλογισμό ·

- αν ο επιχειρηματίας έχει διοργανώσει επισήμως περισσότερους από 100 υπαλλήλους.

Εάν πληρούνται αυτές οι προϋποθέσεις, τότε μπορεί να εφαρμοστεί η σωστή διαδικασία για τη μετάβαση από το STS στο UTII. Για το σκοπό αυτό, είναι σημαντικό να καταρτιστεί αίτηση καταργήσεως της καταχώρισης ως πληρωτή του απλουστευμένου φορολογικού συστήματος. Γίνεται γνωστοποίηση σε αυτόν ότι ο ιδιώτης επιχειρηματίας αρχίζει να εργάζεται ως πληρωτής του τεκμαρτού εισοδήματος.

Τα έγγραφα υποβάλλονται στον τόπο της άμεσης δραστηριότητας. Συχνά, ένας επιχειρηματίας είναι επίσημα εγγεγραμμένος σε μία πόλη και εργάζεται σε άλλη περιοχή. Υπό αυτές τις συνθήκες, είναι απαραίτητο να υποβληθεί τεκμηρίωση στο τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας, όπου διεξάγεται επιχειρηματική δραστηριότητα. Εξαίρεση θα είναι το εμπόριο, το οποίο είναι η παράδοση ή η παράδοση, και περιλαμβάνει επίσης τις οδικές μεταφορές ή τη διαφήμιση με διαφορετικούς τρόπους μεταφοράς. Υπό αυτές τις συνθήκες, είναι απαραίτητο να υποβάλλονται έγγραφα στον τόπο εγγραφής της ΠΕ.

Εντός 5 ημερών μετά τη μεταβίβαση της αίτησης, μπορείτε να λάβετε ειδοποίηση από την Ομοσπονδιακή Φορολογική Υπηρεσία ότι ο συγκεκριμένος επιχειρηματίας έχει καταχωριστεί ως πληρωτής του τεκμαρτού εισοδήματος. Είναι σκόπιμο να απαιτηθεί αυτό το έγγραφο έτσι ώστε ο επιχειρηματίας να έχει αποδείξεις επίσημης εργασίας στο επιλεγμένο καθεστώς. Το έγγραφο υποδεικνύει την ημερομηνία κατά την οποία έγινε η μετάβαση.

Είναι δυνατόν να συνδυάσουμε τρόπους;

Η μετάβαση από το STS στο UTII δεν είναι πάντοτε απαραίτητη, αφού εάν ένας επιχειρηματίας ασχολείται με διάφορους τύπους δραστηριοτήτων, μπορεί να συνδυάσει διάφορα συστήματα. Αυτό δεν απαγορεύεται από το νόμο.

Το τεκμαρτό εισόδημα μπορεί να εφαρμοστεί μόνο σε ορισμένους τύπους δραστηριοτήτων. Μια απλοποιημένη λειτουργία μπορεί να εφαρμοστεί σε άλλες κατευθύνσεις. Είναι σημαντικό, με αυτόν τον συνδυασμό, να διατηρείται σωστά η χωριστή λογιστική. Για τον καθορισμό της φορολογικής βάσης για το απλουστευμένο φορολογικό σύστημα, δεν επιτρέπεται να χρησιμοποιεί το εισόδημα που λαμβάνεται από δραστηριότητες για τις οποίες υπολογίζεται το τεκμαρτό εισόδημα.

Πώς υπολογίζεται ο τεκμαρτός φόρος;

Εάν υπάρχει μια μετάβαση από το απλοποιημένο φορολογικό σύστημα στο UTII, τότε ο επιχειρηματίας πρέπει να καταλάβει προσεκτικά πώς ο φόρος υπολογίζεται και πληρώνεται σωστά. Για το σκοπό αυτό, λαμβάνονται υπόψη διάφοροι δείκτες:

- το τεκμαρτό εισόδημα που αντιπροσωπεύει η πιθανή κερδοφορία από την επιλεγείσα κατεύθυνση της εργασίας, και ο δείκτης αυτός καθορίζεται από τις αρχές.

- λαμβάνεται υπόψη ένας φυσικός δείκτης, ο οποίος μπορεί να αντιπροσωπεύεται από την επιφάνεια του εμπορικού δαπέδου ή από τον αριθμό των θέσεων επιβατών σε ένα αυτοκίνητο ή λεωφορείο.

- ο συντελεστής αποπληθωρισμού και ο διορθωτικός συντελεστής περιλαμβάνονται στη μορφή και οι τιμές αυτές καθορίζονται από κάθε πόλη ξεχωριστά, για τις οποίες λαμβάνεται υπόψη η οικονομική κατάσταση της περιοχής και άλλοι παράγοντες.

- επιτόκιο ίσο με το 15%.

Οι κύριοι δείκτες μπορούν να ληφθούν από την Federal Tax Service, οπότε ο επιχειρηματίας κάνει μόνο έναν φυσικό δείκτη της δραστηριότητάς του στον τύπο.

Είναι δυνατόν να μειωθεί το ποσό του φόρου;

Κατά την επιλογή του UTII ή του STS, οι επιχειρηματίες μπορούν να βασίζονται σε μείωση της φορολογικής βάσης λόγω ασφαλίστρων.

Εάν ένας μεμονωμένος επιχειρηματίας δεν έχει επίσημα μισθωτούς, τότε μπορεί να μειώσει τη φορολογική βάση κατά 100% των εισηγμένων εισφορών για τον εαυτό του σε διάφορα κρατικά κεφάλαια. Εάν υπάρχουν προσληφθέντες ειδικοί, τότε η βάση μειώνεται μόνο κατά 50% των καταβληθεισών εισφορών.

Φορολογικοί Όροι

Εάν επιλεγεί το UTII, οι πληρωμές στο πλαίσιο αυτού του καθεστώτος πρέπει να καταβάλλονται ανά τρίμηνο μέχρι την 25η ημέρα του μήνα που ακολουθεί το τέλος του τριμήνου. Επιπλέον, μέχρι τις 20 του μήνα, θα πρέπει να υποβάλετε κάθε τρίμηνο της δήλωσης.

Σύμφωνα με το απλουστευμένο φορολογικό σύστημα, οι προκαταβολές πραγματοποιούνται κάθε τρίμηνο. Τα κεφάλαια πρέπει να μεταφερθούν πριν από την 25η ημέρα του μήνα που έπεται του τέλους του τριμήνου. Στο τέλος του έτους, οι ΕΠ πρέπει να πληρώσουν τον τελικό φόρο μέχρι τις 30 Απριλίου του επόμενου έτους. Για τις επιχειρήσεις, η προθεσμία πληρωμής του φόρου και η υποβολή δήλωσης είναι η 31η Μαρτίου. Σύμφωνα με το απλουστευμένο φορολογικό σύστημα, μια δήλωση υποβάλλεται μία φορά το χρόνο από επιχειρηματίες μέχρι τις 30 Απριλίου.

Πλεονεκτήματα και μειονεκτήματα της UTII

Η μετάβαση στο καταλογισμό απαιτείται από πολλούς επιχειρηματίες, καθώς αυτός ο τρόπος λειτουργίας έχει πολλά πλεονεκτήματα:

- η φορολογική επιβάρυνση μειώνεται, δεδομένου ότι δεν απαιτείται να καταβάλει πολλά τέλη ·

- η πληρωμή δεν εξαρτάται από το εισόδημα που λαμβάνεται, τόσο συχνά είναι πραγματικά χαμηλό με υψηλή κερδοφορία της επιχείρησης.

- είναι δυνατόν να μειωθεί η φορολογική βάση λόγω των ασφαλίστρων.

- σε ορισμένες περιοχές, χρησιμοποιούνται συντελεστές μείωσης για τη μείωση της φορολογικής επιβάρυνσης των φορολογουμένων.

Αλλά αυτό το σύστημα έχει κάποια μειονεκτήματα, λόγω των οποίων οι επιχειρηματίες επιλέγουν συχνά το απλοποιημένο φορολογικό σύστημα. Η υποβολή εγγράφων για τη μετάβαση από το UTII απαιτείται λόγω του γεγονότος ότι εάν δεν υπάρχει κάποια δραστηριότητα για κάποιο χρονικό διάστημα, ο τεκμαρτός φόρος εξακολουθεί να καταβάλλεται, δεδομένου ότι είναι αδύνατο να υποβληθεί μηδενική επιστροφή. Ακόμη και αν ένας μεμονωμένος επιχειρηματίας λάβει ζημιά από τις εργασίες, δεν θα είναι σε θέση να μειώσει την πληρωμή.

Ως εκ τούτου, κάθε επιχειρηματίας αξιολογεί ανεξάρτητα ποιος τρόπος είναι ευεργετικός για την επιλεγμένη κατεύθυνση της εργασίας.

Συμπέρασμα

Η μετάβαση από το ένα καθεστώς στο άλλο θα πρέπει να πραγματοποιείται επισήμως. Για το σκοπό αυτό, η Ομοσπονδιακή Φορολογική Υπηρεσία πρέπει να διαβιβάζει σχετικές δηλώσεις και ειδοποιήσεις.

Τις περισσότερες φορές, οι επιχειρηματίες επιλέγουν μεταξύ τεκμαρτού φόρου ή απλουστευμένης φορολογικής μεταχείρισης. Κάθε σύστημα έχει πλεονεκτήματα και μειονεκτήματα. Η μετάβαση είναι δυνατή εντός ενός έτους ή από την αρχή του επόμενου έτους, για την οποία λαμβάνεται υπόψη εάν η διαδικασία είναι εθελοντική ή υποχρεωτική. Οι επιχειρηματίες επιτρέπεται να συνδυάζουν αυτούς τους τρόπους, για τους οποίους είναι απαραίτητο να διατηρούν σωστά χωριστά αρχεία.