Πρόσφατα, οι περισσότεροι καταναλωτές αντιλαμβάνονται την ασφάλιση ως επιβαλλόμενη υπηρεσία. Ωστόσο, οι τράπεζες παντού συνεχίζουν να προωθούν τόσο τα δικά τους ασφαλιστικά προϊόντα όσο και εκείνα που ανήκουν σε εταίρους. Φυσικά, τώρα τα συστήματα έχουν αλλάξει σημαντικά. Συνήθως εφαρμόζονται σε νόμιμα αδύναμους δανειολήπτες που θεωρούν ότι το ασφαλιστικό συμβόλαιο είναι απαραίτητο και αναγκάζεται να κάνει μια επιλογή - πάρτε ό, τι δίνουν ή αφήνουν χωρίς χρήματα καθόλου. Πώς να υποβάλει αίτηση για την παραίτηση από ασφάλιση, κάθε δανειολήπτης πρέπει να γνωρίζει.

Ωστόσο, υπάρχει ένας άλλος σημαντικός παράγοντας που υποχρεώνει τους ανθρώπους να συμφωνούν με την ασφάλιση. Το γεγονός είναι ότι οι όροι δανείου της τράπεζας σχηματίζονται συχνά έτσι ώστε τα προϊόντα με την συμπερίληψη της ασφάλισης φαινόταν στον πελάτη πιο κερδοφόρα στο επιτόκιο, τη διάρκεια του δανείου και το ποσό. Ο δανειζόμενος πιστεύει ότι δεν έχασε, αλλά στην πραγματικότητα το συνολικό ποσό των τραπεζικών χρημάτων, μαζί με τους τόκους και την ασφάλιση, είναι μεγαλύτερο από εκείνο ενός χρέους με υψηλότερο επιτόκιο, αλλά χωρίς ασφάλιση, κάτι που είναι μια τυπική κίνηση μάρκετινγκ που είναι πολύ αποτελεσματική. Πρέπει να μάθουμε αν είναι δυνατή η άρνηση της ασφάλισης μετά την απόκτηση ενός δανείου και αν ναι, πώς.

Ασφαλιστικός νόμος

Πιο πρόσφατα, όταν εκδίδει δάνειο και υπογράφει αίτηση για ασφάλιση, ένα άτομο δύσκολα θα μπορούσε να δώσει μια κίνηση επιστροφής. Περαιτέρω προσφυγές στην τράπεζα και τις αντίστοιχες εταιρείες χαρακτηρίστηκαν από κατηγορηματική άρνηση: δεδομένου ότι η αίτηση υπογράφηκε από τον ίδιο τον οφειλέτη, η δράση του ήταν σκόπιμη και εθελοντική. Ένα τέτοιο πρόβλημα επιλύθηκε στο δικαστήριο, αλλά μόνο εάν ένα άτομο μπορούσε να αποδείξει το γεγονός της επιβολής μιας υπηρεσίας.

Μόνο ένας μικρός αριθμός χρηματοπιστωτικών ιδρυμάτων, κατ 'εξαίρεση, επέτρεψε την έκδοση μιας παραίτησης από τραπεζική ασφάλιση και την επιστροφή χρημάτων για αυτό μέσα σε λίγες ημέρες.

Την 1η Ιουνίου 2016 η Τράπεζα της Ρωσίας, η οποία ρυθμίζει επίσης την ασφαλιστική αγορά, ανακοίνωσε ότι οι πολίτες που αγόρασαν την πολιτική μπορούν να την επιστρέψουν και να εισπράξουν τα χρήματα που έχουν καταβληθεί. Για το σκοπό αυτό εισήχθη η λεγόμενη περίοδος ψύξης (πέντε ημέρες). Κατά τη διάρκεια αυτής της περιόδου, ο πελάτης μπορεί να αλλάξει γνώμη και να επικοινωνήσει με τον ασφαλιστή, ο οποίος υποχρεούται να επιστρέψει τα χρήματα σε αυτόν. Η νόμιμη επιστροφή της ασφάλισης πραγματοποιείται πολύ γρήγορα, τα χρήματα μεταφέρονται στον αιτούντα εντός δέκα ημερών.

Εκτός από την άρνηση της ασφάλισης, ο νέος νόμος επιτρέπει στους πελάτες να διαφωνούν με διάφορες πρόσθετες υπηρεσίες που επιβάλλονται από τους σχετικούς οργανισμούς. Ωστόσο, στην περίπτωση αυτή, ο κίνδυνος ενός χρηματοπιστωτικού ιδρύματος αυξάνεται σημαντικά. Αυτός είναι ο λόγος για τον οποίο οι τράπεζες αυξάνουν τα επιτόκια ή διατηρούν το δικαίωμα να τις αλλάξουν σε περίπτωση άρνησης του πελάτη. Και μια τέτοια διαδρομή ορίζεται στη σύμβαση δανείου. Αυτό συχνά εμποδίζει τους δανειολήπτες να αναλάβουν δράση. Εάν ο πελάτης δεν συμφωνεί να συνάψει ασφάλιση, οι τράπεζες διστάζουν να επιστρέψουν τα χρήματα σε αυτόν. Ωστόσο, αυτό εξακολουθεί να είναι πραγματικό, ακόμη και αν ολόκληρη η διαδικασία συνοδεύεται από μακρά συζήτηση με ένα χρηματοπιστωτικό ίδρυμα.

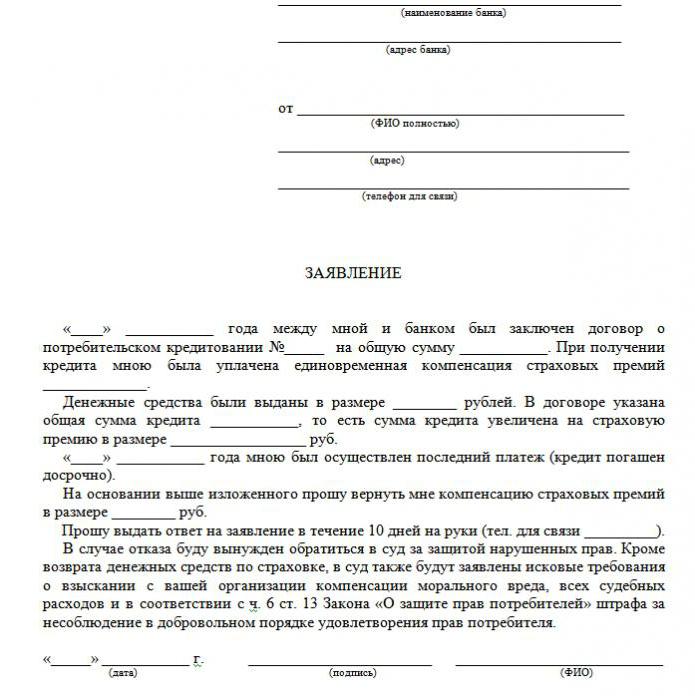

Στο άρθρο παρουσιάζεται δείγμα άρνησης ασφάλισης με δάνειο.

Ποια είδη ασφαλειών επιστρέφονται;

Στον τομέα του δανεισμού, υπάρχουν τόσο προαιρετικοί όσο και υποχρεωτικοί τύποι ασφαλιστικών υπηρεσιών, οι οποίοι περιλαμβάνουν πολιτικές όπως:

- Ασφάλιση ακινήτων, σχετική με δάνειο εξασφαλισμένη με ακίνητα, υποθήκες, όπου πρέπει να προστατεύεται η ασφάλεια.

- CASCO, όταν, όταν λαμβάνει δάνειο αυτοκινήτου, η τράπεζα υποχρεώνει τον πελάτη να ασφαλίσει το αγορασμένο αυτοκίνητο - η μεταφορά ως υπόσχεση δίνει στην τράπεζα οικονομική προστασία. Πώς λοιπόν κάνετε μια άρνηση ασφάλισης μετά τη λήψη ενός δανείου; Περαιτέρω.

Όλοι οι άλλοι τύποι υπηρεσιών που συνοδεύουν τη σύναψη δανειακής σύμβασης είναι προαιρετικοί.

Η ασφάλεια μπορεί να επιστραφεί για μετρητά, εμπορικά δάνεια, πιστωτικές κάρτες κλπ., Τα οποία συνοδεύονται από:

- ασφάλεια ζωής των πελατών?

- Ασφάλιση τίτλου?

- πολιτική σε περίπτωση μείωσης της εργασίας ·

- προστασία από οικονομικούς κινδύνους ·

- ασφάλιση περιουσίας δανειολήπτη.

Η ασφάλεια είναι νόμιμη σε κάθε περίπτωση, δεδομένου ότι πρόκειται για πρόσθετη υπηρεσία που προσφέρεται στον πελάτη μετά τη σύναψη δανειακής σύμβασης. Εάν δεν περιλαμβάνεται στον κατάλογο υποχρεωτικών, ο οφειλέτης μπορεί να το αρνηθεί νόμιμα. Είναι αλήθεια ότι μια τέτοια επιλογή θα οδηγήσει σε αρνητική απόφαση για την έκδοση χρημάτων. Όταν μια τράπεζα προσφέρει ασφάλιση, ο νόμος δεν παραβιάζεται καθόλου.

Μπορώ να αρνηθώ την ασφάλιση;

Μπορείτε να υποβάλετε αίτηση για ακύρωση της ασφάλισης, αλλά δεν είναι εύκολο να το κάνετε. Για το δικαίωμά τους σε αυτή τη δράση, ορισμένοι δανειολήπτες δικάζουν ακόμη και τους πιστωτές, αλλά αυτή η επιλογή δεν είναι κατάλληλη για όλους και η πιθανότητα απώλειας δεν ακυρώνεται, αφού οι υπάλληλοι της τράπεζας μπορούν εύκολα να μετατρέψουν την κατάσταση προς όφελός τους. Ταυτόχρονα, ο πελάτης μπορεί να ζητήσει από τον δανειστή του για το κατά πόσο είναι δυνατό να εγγραφεί αίτηση αίτησης άρνησης ασφάλισης για το δάνειο αρκετούς μήνες μετά την ολοκλήρωση της σύμβασης και έγκαιρη πληρωμή. Αλλά παρόμοια διαδικασία μπορεί να εφαρμοστεί μόνο όταν λαμβάνεται ένα απλό καταναλωτικό δάνειο.

Λεπτές γραμμές του νόμου για την περίοδο ψύξης

Ένας πρόσφατος νόμος δεν επηρεάζει τις συλλογικές διαπραγματεύσεις. Ισχύει μόνο σε περίπτωση σύναψης σύμβασης με πρόσωπο και ασφαλιστική εταιρεία. Αυτός είναι ο λόγος για τον οποίο οι τράπεζες συχνά πωλούν πρόσθετες υπηρεσίες στο πλαίσιο συλλογικής σύμβασης (στην πραγματικότητα, η τράπεζα ενεργεί ως ασφαλιστής) και καθίσταται αδύνατη η επιστροφή ασφάλισης κατά τη διάρκεια της περιόδου ψύξης.

Προσιτές Απαλλαγές

Πολλοί άνθρωποι πιστεύουν ότι η ασφάλιση είναι μια υποχρεωτική διαδικασία κατά τη λήψη ενός δανείου. Ωστόσο, το ρωσικό δίκαιο δηλώνει τον εθελοντικό χαρακτήρα του ασφαλιστηρίου συμβολαίου. Το αλίευμα είναι ότι ένα χρηματοπιστωτικό ίδρυμα μπορεί να αρνηθεί ένα δάνειο ακόμη και χωρίς να υποδείξει έναν λόγο.

Τις περισσότερες φορές, οι πελάτες έχουν την ακόλουθη εναλλακτική λύση:

- Πρόγραμμα χαμηλού επιτοκίου με υποχρεωτική ασφάλιση.

- Υψηλότερο ενδιαφέρον και έλλειψη ασφάλισης.

Πολλοί φοβούνται ότι η επιλογή αριθ. 2 είναι ασύμφορη. Συνεπώς, οι ίδιοι συμφωνούν ότι δεν είναι απαραίτητες πρόσθετες υπηρεσίες για αυτούς. Αλλά συχνά συμβαίνει ότι τα υψηλότερα επιτόκια είναι φθηνότερα από τις πληρωμές στο πλαίσιο ενός ασφαλιστηρίου συμβολαίου, το οποίο μπορεί να φθάσει το 30% του συνολικού ποσού.

Εάν ο πελάτης επέλεξε την πρώτη διαδρομή, έχει το δικαίωμα να λάβει δάνειο και στη συνέχεια να εκδώσει νόμιμα μια άρνηση ασφάλισης (δείγμα εφαρμογής παρακάτω). Όταν η αίτηση εγκριθεί από την τράπεζα και υπογραφεί η σύμβαση, ο οφειλέτης μπορεί να θεωρήσει αδικαιολόγητη την πληρωμή πρόσθετων υπηρεσιών και να ακυρώσει.

Τρόποι

Υπάρχουν δύο τρόποι να αρνηθείτε ένα ασφαλιστήριο συμβόλαιο:

- επικοινωνώντας με την τράπεζα με γραπτή αίτηση.

- μέσω του δικαστηρίου.

Επίσης, μπορεί να εκδοθεί άρνηση σε περίπτωση που εντός έξι μηνών το δάνειο καταβάλλεται τακτικά. Αυτό απαιτεί τις ακόλουθες ενέργειες:

Επίσης, μπορεί να εκδοθεί άρνηση σε περίπτωση που εντός έξι μηνών το δάνειο καταβάλλεται τακτικά. Αυτό απαιτεί τις ακόλουθες ενέργειες:

- Επικοινωνήστε με το πιστωτικό τμήμα της τράπεζας.

- Καταρτίζει γραπτή αίτηση για καταγγελία της ασφαλιστικής σύμβασης.

- Περιμένετε μια απάντηση από την τράπεζα.

Σε πολλές περιπτώσεις, τα χρηματοπιστωτικά ιδρύματα ανταποκρίνονται θετικά σε τέτοιες αιτήσεις από τους πελάτες, εφόσον δεν υπάρχουν καθυστερήσεις πληρωμών καθ 'όλη τη διάρκεια του χρόνου και δεν υπάρχουν ασφαλισμένα συμβάντα. Στη συνέχεια η τράπεζα αναφέρει τα επιτόκια και τις αυξάνει για να αντισταθμίσει τους κινδύνους.

Ένα χρηματοπιστωτικό ίδρυμα μπορεί να υπολογίσει εκ νέου μόνο με την προϋπόθεση ότι προβλέπεται στη σύμβαση. Διαφορετικά, ο πελάτης θα αρνηθεί την αίτησή του.

Έγγραφα για προσφυγή στο δικαστήριο

Εάν η τράπεζα δεν πήγε προς τον οφειλέτη, είναι δυνατό να αρνηθεί την ασφάλιση πιστώσεων μέσω του δικαστηρίου. Προκειμένου να υποβληθεί αγωγή, απαιτούνται τα ακόλουθα έγγραφα:

- σύμβαση δανείου ·

- ασφαλιστήριο συμβόλαιο ·

- τραπεζική άρνηση γραπτώς.

Βεβαιωθείτε ότι έχετε αποδείξει την επιβολή ασφαλιστικών υπηρεσιών, επομένως είναι καλύτερο να καταγράφονται όλες οι συνομιλίες με τους υπαλλήλους της τράπεζας στον καταγραφέα.Προκειμένου να αυξήσετε τις πιθανότητές σας να κερδίσετε, καλό θα ήταν να προσελκύσετε την υποστήριξη ενός επαγγελματία δικηγόρου εάν ο πελάτης δεν είναι αρμόδιος στις νομικές λεπτότητες.

Οι πιθανότητες να κερδίσετε ένα δικαστήριο είναι αρκετά υψηλές: πρέπει απλώς να αποδείξετε ότι η ασφαλιστική πολιτική επιβλήθηκε από την τράπεζα με απάτη (για παράδειγμα, συμπερίληψη σε μηνιαία δόση χωρίς προειδοποίηση). Εάν ένα πρόγραμμα με χαμηλό ενδιαφέρον και ασφάλεια έχει επιλεγεί οικειοθελώς, θα είναι πολύ πιο δύσκολο να αρνηθεί κανείς.

Χαρακτηριστικά της επιστροφής των ασφαλιστικών εισφορών

Η νέα νομοθεσία προβλέπει ότι η ακύρωση της ασφάλισης πιστώσεων κατά τη διάρκεια της περιόδου ψύξης εγγυάται την επιστροφή χρημάτων που δαπανώνται για την αγορά του ασφαλιστηρίου από την τράπεζα εντός δέκα ημερών.

Είναι επίσης δυνατό να ικανοποιήσει το αίτημα του πελάτη, ελλείψει ασφάλισης κατά τη διάρκεια της περιόδου ψύξης. Δεδομένου ότι η πολιτική δεν είναι πάντα αποτελεσματική αμέσως μετά την υπογραφή της σύμβασης, το ποσό των κεφαλαίων που επιστρέφονται μπορεί να είναι πλήρες και μερικό. Εάν η ασφαλιστική σύμβαση δεν έχει ακόμη τεθεί σε ισχύ, το ποσό της πριμοδότησης επιστρέφεται εξ ολοκλήρου. Διαφορετικά, το ποσό για το παρελθόν αφαιρείται από τα κεφάλαια και η εταιρεία έχει κάθε δικαίωμα να το πράξει, δεδομένου ότι η υπηρεσία παρέχεται.

Χαρακτηριστικά της επιστροφής ασφάλισης μετά από μια περίοδο ψύξης με ένα οφειλόμενο δάνειο

Εάν η περίοδος ψύξης έχει ήδη περάσει, ο σχεδιασμός της υπηρεσίας δεν εμπίπτει στο νέο νόμο. Δεν υπάρχει λόγος να βιαστείτε να υποβάλετε αγωγή για άρνηση ασφάλισης (πολλές εφαρμογές κατεβάζουν ένα δείγμα της αίτησης στο Διαδίκτυο). Δοκιμάστε καλύτερα να επικοινωνήσετε με την τράπεζά σας. Πολλοί οργανισμοί είναι τώρα πολύ πιστοί στους πελάτες και τους δίνουν την ευκαιρία να αρνηθούν πρόσθετες υπηρεσίες ακόμη και μετά από πέντε ημέρες αργότερα. Έτσι λειτουργούν οι 24 τράπεζες της VTB (βάσει συμβάσεων που εκτελέστηκαν πριν από την 1η Φεβρουαρίου 2017), Home Credit, Sberbank (30 ημέρες).

Αν στείλετε αξίωση στον οργανισμό, θα υπάρξει σχεδόν πλήρης άρνηση, δικαιολογείται από το γεγονός ότι ο ίδιος ο πελάτης υπέγραψε την αίτηση. Στην περίπτωση αυτή, ο πιστός δανειζόμενος μπορεί να πάει μόνο στο δικαστήριο, και είναι καλύτερο να το κάνει αυτό μέσω δικηγόρων που μπορούν να προτείνουν κάποια κενά. Ωστόσο, στην πραγματικότητα είναι πολύ δύσκολο να επιστρέψετε τα χρήματα, επειδή ο ίδιος ο ίδιος συμφώνησε με την υπηρεσία και μάλιστα πλήρωσε γι 'αυτό.

Πρόωρη αποπληρωμή και επιστροφή ασφάλισης

Είναι δυνατή η επιστροφή ασφάλισης εάν το δάνειο επιστραφεί μπροστά από το χρονοδιάγραμμα; Δεδομένου ότι η πολιτική συντάσσεται για την περίοδο αποπληρωμής του δανείου, το πρόσωπο που την επιστρέφει εντελώς πρόωρα έχει το δικαίωμα να λάβει μέρος της αμοιβής της ασφαλιστικής υπηρεσίας. Αν το δάνειο είχε ληφθεί για δύο χρόνια και 60.000 ρούβλια καταβλήθηκαν για ασφάλιση, τότε σε περίπτωση αποπληρωμής σε ένα χρόνο θα έπρεπε να επιστρέψει 30.000 ρούβλια. Σε γενικές γραμμές, το θέμα αυτό πρέπει να απευθύνεται στην τράπεζα.

Η αίτηση για επιστροφή χρημάτων υποβάλλεται είτε όταν συντάσσεται αίτηση για πρόωρη εξόφληση είτε αμέσως μετά το κλείσιμο του δανείου. Για να λύσει αυτό το ζήτημα, η τράπεζα μπορεί να στείλει τον πελάτη απευθείας στην ασφαλιστική εταιρεία. Εκεί μπορεί να ζητήσει δείγμα αίτησης άρνησης ασφάλισης.

Δράστε τον εαυτό σας ή επικοινωνήστε με έναν δικηγόρο;

Εάν επιστρέψετε την ασφάλιση εντός πέντε ημερών που προβλέπονται από το νόμο, δεν θα χρειαστείτε τη βοήθεια δικηγόρου. Αλλά μετά από αυτή την περίοδο, η διαδικασία θα καταστεί πολύπλοκη και σε ορισμένες περιπτώσεις αδύνατη. Εάν η τράπεζα αρνείται, αξίζει να αναζητήσετε νομική βοήθεια, καθώς ο ειδικός θα είναι πιο ικανός σε αυτό το θέμα.

Για να αποφύγετε τέτοιες καθυστερήσεις και απρόβλεπτα έξοδα για κρυφή ασφάλιση, θα πρέπει να μελετήσετε προσεκτικά κάθε ρήτρα της σύμβασης δανείου, καθώς ορισμένες τράπεζες ενδέχεται να υποστούν ασφάλιστρα. Ως εκ τούτου, αξίζει τον κόπο να μελετήσει το συμβόλαιο για να αποφύγει τα οικονομικά προβλήματα και τις διαφορές.

Στη συνέχεια, δεν χρειάζεται μια δειγματοληπτική αίτηση για την ακύρωση της ασφάλισης δανείων.

Σκέφτεστε σήμερα πώς να αποκτήσετε ένα νόμιμο δάνειο;

Σκέφτεστε να ξεκινήσετε τη δική σας επιχείρηση;

Έχετε κάποια χρέη; Θέλετε να πληρώσετε τα σχολικά έξοδα;

Χρειάζεστε ένα επείγον δάνειο για να πληρώσετε τους λογαριασμούς;

Αυτή είναι η ευκαιρία σας να επιτύχετε τις επιθυμίες σας. Θα σας βοηθήσουμε με όλα τα είδη δανείων.

Δάνεια, επιχειρηματικά δάνεια και δάνεια σπουδαστών;

Παρέχουμε ιδιωτικό δάνειο οποιουδήποτε είδους

Δάνειο με επιτόκιο 2% για περισσότερες πληροφορίες

Επικοινωνήστε μαζί μας μέσω ηλεκτρονικού ταχυδρομείου {fhacyberservics@gmail.com}

ΠΛΗΡΟΦΟΡΙΕΣ ΓΙΑ ΘΕΣΕΙΣ:

Ποσό δανείου:

Όνομα δανειολήπτη:

Στοιχεία επικοινωνίας του δανειολήπτη:

Εσείς και το κράτος:

Πόλη:

Εθνικότητα:

Χρηματοδότηση δανείων:

Διάρκεια του δανείου:

Πολιτική κατάσταση:

Ενημέρωση:

Φύλο:

Μηνιαίο εισόδημα:

Email: fhacyberservics@gmail.com

Τηλέφωνο: +1903) 568-0039

Κ. Tony Rock

Γενικός σύμβουλος

Οι ένοπλες δυνάμεις της Ρωσικής Ομοσπονδίας υπενθύμισαν στις τράπεζες ότι πρέπει να επιστρέψουν χρήματα στους δανειολήπτες που αρνήθηκαν την ασφάλιση

Ένας πολίτης κατά τη σύναψη της σύμβασης δανείου ανακοίνωσε τη συμμετοχή του στο πρόγραμμα της εθελοντικής συλλογικής ασφάλισης για την απώλεια εργασίας, τα ατυχήματα και την ασθένεια των δανειοληπτών δανείων. Πέντε ημέρες αργότερα, ο οφειλέτης αρνήθηκε την ασφάλιση και ζήτησε την επιστροφή των χρημάτων που καταβλήθηκαν στην τράπεζα για ασφάλιση. Η τράπεζα δεν επιστρέψει τα χρήματα - στα έγγραφα τα μέρη συμφώνησαν ότι η άρνηση της ασφάλισης είναι δυνατή, αλλά η πληρωμή για αυτό δεν επιστρέφεται.

Λαμβάνοντας υπόψη τη διαφορά αυτή, το Ανώτατο Δικαστήριο υπενθύμισε ότι όλες οι συμβάσεις προαιρετικής ασφάλισης με ιδιώτες από τις 2 Μαρτίου 2016 πρέπει να συμμορφώνονται με τις απαιτήσεις της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας σχετικά με τους όρους και τη διαδικασία για την εφαρμογή ορισμένων τύπων προαιρετικής ασφάλισης. Εκείνη την περίοδο, οι απαιτήσεις αυτές προέβλεπαν την επιστροφή του ασφαλίστρου σε περίπτωση που ο ασφαλισμένος αρνήθηκε την ασφάλιση εντός πέντε εργάσιμων ημερών από την ημερομηνία σύναψης της ασφαλιστικής σύμβασης (τώρα αυτή η περίοδος έχει αυξηθεί σε 14 ημερολογιακές ημέρες).

Επιπλέον, οι Ένοπλες Δυνάμεις της Ρωσικής Ομοσπονδίας αρνήθηκαν ένα άλλο επιχείρημα όχι υπέρ του δανειολήπτη: τα χαμηλότερα δικαστήρια σημείωσαν ότι, δεδομένου ότι η ασφαλιστική σύμβαση είναι συλλογική, τα δικαιώματα του δανειολήπτη ως καταναλωτή δεν παραβιάζονται. Και η τράπεζα ενήργησε ως ασφαλιστής σε αυτή τη συμφωνία - συνήψε μια ασφαλιστική σύμβαση υπέρ των πολιτών που εντάχθηκαν στο πρόγραμμα ασφάλισης. Και αν ναι, τότε οι απαιτήσεις της CBR δεν ισχύουν, δεδομένου ότι ισχύουν μόνο για τα άτομα. Ωστόσο, το Ανώτατο Δικαστήριο διαπίστωσε ότι, δεδομένου ότι το ακίνητο του δανειολήπτη ήταν ασφαλισμένο, αυτό σημαίνει ότι είναι ο ασφαλισμένος.

Έγγραφο: Προσδιορισμός των Ενόπλων Δυνάμεων RF 10.31.2017 N 49-KG17-24

Τι κάνουν οι άνθρωποι;