Μια κατάσταση ταμειακών ροών είναι ένα έγγραφο που αντικατοπτρίζει σαφώς τη διάρθρωση των εισπράξεων και δαπανών της ταμειακής ροής. Τα δεδομένα αυτά σας επιτρέπουν να παρακολουθείτε την ανάπτυξη της επιχείρησης και να απεικονίσετε τις μελλοντικές της δυνατότητες. Αυτό γίνεται δυνατή μέσω της επίδειξης κεφαλαίου σε ένα έγγραφο σε τρεις κατευθύνσεις - τρέχουσες δραστηριότητες, επενδύσεις και επενδύσεις. Στη συνέχεια, θα συζητήσουμε πώς να συμπληρώσετε μια κατάσταση ταμειακών ροών.

Γενικές πληροφορίες

Η μορφή του εγγράφου εγκρίθηκε το 2010 με εντολή αριθ. 66 του Υπουργείου Οικονομικών. Σχεδόν όλες οι επιχειρήσεις που ασκούν εμπορικές δραστηριότητες υποχρεούνται να τις συμπληρώσουν, με εξαίρεση:

- Κυβερνητικές οργανώσεις.

- Ασφαλιστικές εταιρείες.

- Πιστωτικές εταιρείες.

Οι πληροφορίες που καταγράφονται στο έγγραφο έχουν μεγάλη σημασία τόσο για τη διοίκηση της επιχείρησης όσο και για άλλες εμπλεκόμενες οντότητες. Αυτές περιλαμβάνουν: συνιδιοκτήτες, επενδυτές, πιστωτές και άλλα πρόσωπα. Η ανάλυση της κατάστασης ταμειακών ροών στο έντυπο 4 δίνει τη δυνατότητα να εξεταστεί λεπτομερώς η κίνηση των ταμειακών ροών της εταιρείας.

Η έκθεση παράγεται ετησίως και υποβάλλεται στις αρχές ελέγχου.

Δομή εγγράφων

Το σύνολο των πληροφοριών που περιέχονται στο έγγραφο χωρίζεται σε διάφορα τμήματα ανά τύπο δραστηριότητας:

- Το κύριο.

- Επενδύσεις.

- Οικονομικά.

Η χρήση αυτής της μεθόδου σας επιτρέπει να αποδείξετε την πραγματική οικονομική εικόνα σε κάθε περιοχή. Ο διαχωρισμός καθενός από αυτά σε ένα ξεχωριστό μπλοκ επιτρέπει την εξάλειψη της κατάστασης με την απόκρυψη του λόγου ζημιών για έναν από τους τύπους δραστηριοτήτων, συνοψίζοντας τη συνολική ταμειακή ροή. Αυτοί οι τομείς ανάλυσης δημιουργούν μια δομή από την οποία παράγεται στη συνέχεια ένα έντυπο δήλωσης ταμειακών ροών.

Κύρια δραστηριότητα

Το τμήμα αυτό περιλαμβάνει όλες τις ενέργειες που οδηγούν στο εισόδημα από την υλοποίηση των κύριων δραστηριοτήτων του οργάνου. Περιλαμβάνει:

- Καθαρά κέρδη και ζημίες που σχετίζονται με τις κύριες δραστηριότητες.

- Δαπάνες διαχείρισης.

- Μισθοδοσία.

- Κόστος προμήθειας, φόρου εισοδήματος και τόκων.

- Μερίσματα στην κατάσταση ταμειακών ροών και άλλα.

Επενδυτική δραστηριότητα

Αυτό περιλαμβάνει όλες τις μακροπρόθεσμες πράξεις που συνεπάγονται μακροπρόθεσμα οφέλη. Συμπεριλαμβάνονται οι επενδύσεις σε στοιχεία ενεργητικού σε διάφορες περιοχές:

- Αγορά και / ή πώληση θυγατρικών.

- Απόκτηση ακίνητης περιουσίας προκειμένου να αντληθούν μακροπρόθεσμα οφέλη.

- Αγορά / πώληση μη κυκλοφορούντων περιουσιακών στοιχείων και κεφαλαίων για τη διαδικασία παραγωγής.

Χρηματοοικονομική δραστηριότητα

Το παρόν κεφάλαιο της κατάστασης ταμειακών ροών περιέχει πληροφορίες για εκείνες που επηρεάζουν την μεταβολή του όγκου και της διάρθρωσης του καθαρού ενεργητικού της επιχείρησης και των δανειακών κεφαλαίων:

- Έκδοση οποιουδήποτε είδους μετοχών και εξαγορά από τους κατόχους τους.

- Μερίσματα πληρωμένα.

- Έσοδα από την πώληση χρεών.

Η αναρτημένη δομή πρέπει να θεωρείται ως παράδειγμα δήλωσης ταμειακών ροών. Κάθε ίδρυμα περιγράφει ανεξάρτητα το επίπεδο λεπτομερειών και τη σύνθεση της έκθεσης στο πλαίσιο της εγκριθείσας δομής. Ορισμένα στοιχεία υπόκεινται σε αλλαγές. Προσέξτε!

Τεχνικές Δημιουργίας Αναφορών

Δεν είστε βέβαιοι πώς να συμπληρώσετε μια κατάσταση ταμειακών ροών; Στην πράξη, υπάρχουν δύο τύποι λεπτομερούς παραγωγής. Κάθε μία από αυτές τις μεθόδους για τη δημιουργία ενός εγγράφου σχετικά με την κίνηση των πόρων του οργανισμού και τη διαδικασία για τη συμπλήρωση του εντύπου βασίζεται στην καθορισμένη δομή.

Χαρακτηριστικά της άμεσης μεθόδου

Η αναφορά περιλαμβάνει την παροχή διαφόρων ειδών πληροφοριών σχετικά με τα έσοδα και τα έξοδα που σχετίζονται άμεσα με την υλοποίηση των κύριων καθηκόντων της επιχείρησης. Οι πληροφορίες προέρχονται από τις ακόλουθες πηγές:

- Πληροφορίες σχετικά με τα κέρδη και ζημίες του οργανισμού και τον ισολογισμό.

- Εταιρικοί λογαριασμοί

Η πρώτη επιλογή είναι η πιο κοινή και απλή. Το δεύτερο σπάνια χρησιμοποιείται στην πράξη λόγω της πολυπλοκότητάς του. Για το σκοπό αυτό, είναι απαραίτητο να ταξινομηθούν και να αναλυθούν πολύ μεγάλες ποσότητες πληροφοριών.

Η διαδικασία δημιουργίας μιας φόρμας δήλωσης ταμειακών ροών για εσωτερική λογιστική δεν είναι εύκολη υπόθεση. Επιπλέον, η διαδικασία περιπλέκεται περιορίζοντας την πρόσβαση σε ορισμένες πληροφορίες. Αυτό δεν επιτρέπει στα ενδιαφερόμενα μέρη να αξιολογήσουν πλήρως όλες τις σημαντικές πτυχές.

Το μειονέκτημα αυτής της μεθόδου είναι η αδυναμία ανίχνευσης της σχέσης μεταξύ αλλαγών στο συνολικό ποσό των διαθέσιμων κεφαλαίων και του νομισματικού αποτελέσματος για την επιθυμητή περίοδο.

Πριν αποφασίσετε πώς να συμπληρώσετε μια κατάσταση ταμειακών ροών, συνιστάται να κατανοήσετε τις αποχρώσεις κάθε μεθόδου. Αυτή η μέθοδος έχει τα ακόλουθα πλεονεκτήματα:

- Μια ευκαιρία για να εντοπίσετε από πού προέρχεται η ταμειακή ροή και πού πηγαίνει.

- Καλή κατανόηση του τρόπου με τον οποίο τα διαθέσιμα κεφάλαια καλύπτουν τις τρέχουσες υποχρεώσεις.

- Συνδέοντας την αναφορά με τον τρέχοντα προϋπολογισμό εσόδων και εξόδων.

- Παρακολουθήστε τη σχέση μεταξύ δαπανών και εσόδων.

Το υλικό που περιλαμβάνεται στην κατάσταση ταμειακών ροών (ένα παράδειγμα μπορεί να δει στην παρακάτω εικόνα) είναι απαραίτητο για την αξιολόγηση της ρευστότητας του οργανισμού στο πλαίσιο μιας μακροπρόθεσμης ανάλυσης. Η ευκαιρία αυτή ανοίγει μέσω λεπτομερούς εξέτασης της κίνησης των κεφαλαίων σε τρεις βασικούς τομείς.

Έμμεση μέθοδος

Αυτή η μέθοδος αναφοράς περιλαμβάνει τη χρήση τεκμηρίωσης σχετικά με την κύρια δραστηριότητα.

Σκέψη για το πώς να συμπληρώσετε μια κατάσταση ταμειακών ροών; Η αρχή της σύνταξης μιας έκθεσης με έμμεση μέθοδο είναι το αντίθετο της προηγούμενης. Η εργασία αποτελείται από τα ακόλουθα βήματα:

- Ο προσδιορισμός του μεγέθους του κέρδους σε καθαρή μορφή με βάση τα σχετικά έγγραφα.

- Προσθήκη των καθαρών κερδών και εξόδων που δεν επηρεάζουν την κίνηση των κεφαλαίων.

- Σύνοψη και υπολογισμός των μεταβολών των εξόδων για τις τρέχουσες πληρωμές, με εξαίρεση το τμήμα «χρηματοοικονομικές πληρωμές».

- Σύνταξη και υπολογισμός στοιχείων σχετικά με συναλλαγές με βραχυπρόθεσμες υποχρεώσεις που δεν συνεπάγονται πληρωμές τόκων.

Οι πληροφορίες που περιέχονται στην αναφορά δείχνουν:

- Η σχέση μεταξύ των διαφόρων τομέων και δραστηριοτήτων της εταιρείας.

- Η σχέση μεταξύ καθαρού κέρδους και κεφαλαίου κίνησης.

Αναφορά πλήρωσης Walkthrough

Στις οικονομικές καταστάσεις, η κατάσταση ταμειακών ροών, όπως σημειώθηκε προηγουμένως, είναι σύνηθες να ταξινομούνται όλες οι χρηματοοικονομικές κινήσεις σε τρεις κατηγορίες: τρέχον, ταμειακά διαθέσιμα και επενδύσεις. Οι πληροφορίες καταχωρούνται με βάση τα στοιχεία του ισολογισμού στην υποομάδα στην οποία ανήκει κάθε συγκεκριμένη συναλλαγή.

Τρέχουσες δραστηριότητες

Το τμήμα "έσοδα από τα τρέχοντα έσοδα" περιλαμβάνει τα στοιχεία που είναι υπεύθυνα για την παραλαβή και τη δαπάνη κεφαλαίων που σχετίζονται με την κύρια δραστηριότητα του ιδρύματος. Ας αναλύσουμε τη γραμμή των ταμειακών ροών ανά γραμμή:

Έσοδα:

- πληρωμές ενοικίου, δικαιώματα, αμοιβές, προμήθειες και άλλες πληρωμές παρόμοιου χαρακτήρα ·

- τόκοι από απαιτήσεις πελατών και καταναλωτών ·

- τη μεταπώληση υλικών επενδύσεων κ.ο.κ. (συμπεριλαμβανομένου του συνολικού υπολοίπου του φόρου προστιθέμενης αξίας).

Υπολογισμοί:

- μισθούς στους μισθωτούς ·

- φόρος εισοδήματος ·

- προμήθεια για υποχρεώσεις πίστωσης και δανείου (με εξαίρεση εκείνες που σχετίζονται με την αξία των επενδυτικών στοιχείων) ·

- άλλα έξοδα που συνδέονται άμεσα με την υλοποίηση των τρεχουσών δραστηριοτήτων του οργάνου.

Ισοζύγιο χρηματοοικονομικών εσόδων από τρέχουσες δραστηριότητες (κέρδη μείον πληρωμές).

Ενορχήστε στις τρέχουσες λειτουργίες.

Αυτός ο δείκτης στην κατάσταση ταμειακών ροών υπολογίζεται ως αποτέλεσμα της προσθήκης σημείων από 4111 σε 4119.

- Παράγραφος 4110 - Συνολικά έσοδα για ορισμένο χρονικό διάστημα.

- Παράγραφος 4111 - στη στήλη αυτή εγγράφονται οι γενικές προσαυξήσεις των ληφθέντων κεφαλαίων από τρέχουσες πράξεις.

Οι πληροφορίες λαμβάνονται από τα ακόλουθα μητρώα λογιστικών χρεώσεων:

- Πενήντα - "Ταμίας".

- Πενήντα πρώτα - "Λογαριασμοί διακανονισμού".

- Πενήντα δευτερόλεπτα - "Λογαριασμοί νομισμάτων".

- Πενήντα όγδοη - Επενδύσεις.

- Εβδομήντα έκτο - "Πληρωμές σε οφειλέτες και πιστωτές".

Οι δείκτες αυτοί αντικατοπτρίζονται στην κατάσταση των ταμειακών ροών μείον τους έμμεσους φόρους, τα ποσά που εισπράττονται από πράκτορες, μεσάζοντες, πράκτορες προμηθειών και μεταφορές που εισπράχθηκαν ως αντισταθμιστικές πληρωμές (λογαριασμοί κοινής ωφέλειας,

- Παράγραφος 4112 - μίσθωμα, άδειες, προμήθειες, δικαιώματα εκμετάλλευσης.

- Παράγραφος 4113 - μεταπώληση ενσώματων ακινητοποιήσεων.

- Τα στοιχεία 4114 έως 4118 είναι προαιρετικά. Σε αυτά, ο χρηματοδότης μπορεί να αντικατοπτρίζει ποσά που δεν μπορούν να ταξινομηθούν με σαφήνεια. Αυτοί οι δείκτες αναπαράγονται σύμφωνα με την ίδια αρχή που χρησιμοποιήθηκε στη γραμμή 4111.

- Παράγραφος 4119 - άλλα είδη εσόδων από επιχειρηματικές δραστηριότητες.

Αυτά περιλαμβάνουν τα ακόλουθα:

- τα οφέλη που εισπράττονται από την απόκτηση / πώληση ξένου νομίσματος ·

- θετικό υπόλοιπο των διακανονισμών ΦΠΑ ·

- επιστρεπτέα κεφάλαια ·

- τόκοι από απαιτήσεις από πελάτες και πελάτες ·

- κέρδος από την πώληση άλλων περιουσιακών στοιχείων που δεν σχετίζονται άμεσα με τα κεφάλαια που έχουν εγγραφεί στον ισολογισμό της εταιρείας.

Οι αριθμοί αυτοί αντικατοπτρίζονται παρόμοια με εκείνους της γραμμής 4111. Οι έμμεσοι φόροι που εισπράττει η επιχείρηση από τον προϋπολογισμό (για παράδειγμα, η επιστροφή του φόρου προστιθέμενης αξίας) εγγράφονται στη στήλη "κατέρρευσε".

Συμπλήρωση του τμήματος σχετικά με τις τρέχουσες πληρωμές

Αυτά τα στοιχεία της κατάστασης ταμειακών ροών υπολογίζονται ως σύνολο στοιχείων από 4121 έως 4129. Τα δεδομένα για αυτές τις περιόδους περικλείονται σε παρενθέσεις.

- Παράγραφος 4120 - Γενικά έξοδα.

- Ρήτρα 4121 - Διακανονισμός με προμηθευτές.

Οι πληροφορίες απεικονίζονται στα λογιστικά βιβλία για πίστωση των ακόλουθων λογαριασμών:

- Πενήντα - "Ταμίας".

- Πενήντα πρώτα - "Λογαριασμοί διακανονισμού".

- Πενήντα δευτερόλεπτα - "Λογαριασμοί νομισμάτων".

- Πενήντα όγδοη - Επενδύσεις.

- Εβδομήντα έκτο - "Πληρωμές σε οφειλέτες και πιστωτές".

Είναι απαραίτητο να αναπαράγονται αυτές οι πληροφορίες στην τεκμηρίωση με την αφαίρεση των έμμεσων φόρων, τις πληρωμές στους αντιπροσώπους, τις επιτροπές και τους μεσάζοντες, καθώς και τα επιστρεφόμενα έξοδα για λογαριασμούς κοινής ωφέλειας και μεταφορά.

- Παράγραφος 4122 - μεταφορά μισθών στους εργαζομένους. Οι πληροφορίες παρέχονται σύμφωνα με την ίδια αρχή όπως στην παράγραφο 4121.

- Παράγραφος 4123 - τόκοι από συμβάσεις πίστωσης και δανείου.

- Παράγραφος 4124 - φόρος εισοδήματος.

- Παράγραφοι 4125 έως 4128 - πρόσθετες στήλες. Σε αυτό το σημείο, ο λογιστής μπορεί να υποδείξει τιμές που είναι δύσκολο να πληκτρολογήσετε σε άλλες ενότητες του εγγράφου. Τα ποσά αυτών των πληρωμών καταβάλλονται με τον ίδιο τρόπο όπως και οι πληρωμές προς τους προμηθευτές και τους συμβαλλόμενους, δηλαδή όπως ορίζεται στην παράγραφο 4121.

- Ρήτρα 4129 - το ποσό άλλων πληρωμών που συνδέονται με την υλοποίηση επιχειρηματικής δραστηριότητας.

Αυτά περιλαμβάνουν:

- ζημία από την απόκτηση / πώληση νομίσματος.

- τις ζημίες που υφίστανται κατά την ανταλλαγή τραπεζογραμματίων ·

- το εκτιμώμενο υπόλοιπο του φόρου προστιθέμενης αξίας με δείκτη μείον / υποχρεώσεις χρέους προς κυβερνητικούς οργανισμούς ·

- τις κυρώσεις που καταβλήθηκαν από την εταιρεία, τις κυρώσεις και άλλες πληρωμές αυτού του είδους, βάσει συμβάσεων με τους αντισυμβαλλομένους.

Πιστεύετε ότι σε αυτό το μπλοκ η διαδικασία για την κατάρτιση μιας κατάστασης ταμειακών ροών αλλάζει; Όχι, όλα αυτά τα αριθμητικά στοιχεία εμφανίζονται με την ίδια αναλογία με τα ποσά των πληρωμών προς τους προμηθευτές και τους συμβαλλόμενους, δηλαδή όπως στην παράγραφο 4121.

Το ποσό του έμμεσου φόρου που μεταφέρεται από την επιχείρηση στον προϋπολογισμό (για παράδειγμα, ο φόρος προστιθέμενης αξίας) στο πλαίσιο αυτού του στοιχείου εμφανίζεται στη γραμμή "κατέρρευσε".

- Παράγραφος 4100 - ταμειακή ροή από τρέχουσες πράξεις. Αυτό ταιριάζει με τη διαφορά μεταξύ εσόδων και εξόδων από την κύρια δραστηριότητα.Δείκτης 4110 = παράγραφος 4110 - παράγραφος 4120. Μόλις ληφθεί ένας αριθμός με αρνητικό δείκτη, πρέπει να περικλείεται σε παρενθέσεις.

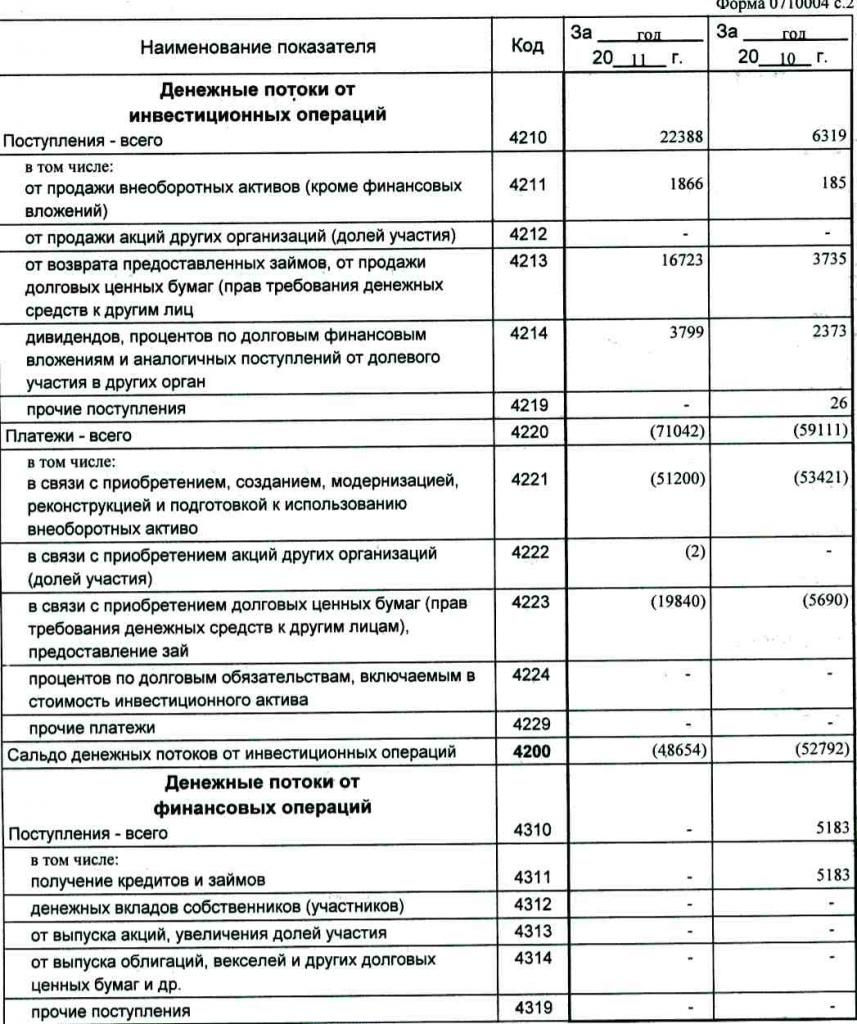

Επενδυτικό κέρδος

Το μέγεθος των εσόδων από επενδύσεις αποτελείται από τους δείκτες που αντικατοπτρίζονται στις παραγράφους 4211 έως 4219 της κατάστασης ταμειακών ροών. Η επεξήγηση της παραγράφου 4210 υποδηλώνει μια κοινή ενορία.

- Παράγραφος 4211 - μη κυκλοφορούντα περιουσιακά στοιχεία (εκτός των ενσώματων επενδύσεων).

Αυτός ο τύπος ενορίας περιλαμβάνει:

- πάγια περιουσιακά στοιχεία του ιδρύματος ·

- μη χρηματοοικονομικά περιουσιακά στοιχεία ·

- σοβαρές επενδύσεις σε μη κυκλοφορούντα περιουσιακά στοιχεία (για παράδειγμα, ημιτελή κατασκευή) ·

- Αποτελέσματα Ε & Α.

Οι πληροφορίες περιέχονται στα λογιστικά βιβλία για τη χρέωση των ακόλουθων λογαριασμών: πεντηκοστό - "Ταμία", πενήντα πρώτα - "Λογαριασμοί διακανονισμού", πενήντα δευτερόλεπτα - "Λογαριασμοί νομισμάτων", πενήντα όγδοο - "Επενδύσεις", εβδομήντα έκτο - "Πληρωμές σε οφειλέτες και πιστωτές".

Τα στοιχεία αυτά πρέπει να αντικατοπτρίζονται στην τεκμηρίωση μείον τους έμμεσους φόρους, τα κονδύλια που καταβάλλονται στους αντιπροσώπους, τις επιτροπές και τους μεσάζοντες, καθώς και τα επιστρεφόμενα έξοδα κοινής ωφελείας και τα έξοδα μεταφοράς.

- Παράγραφος 4212 - έσοδα από την πώληση μετοχών ή μετοχών σε άλλες εταιρείες.

- Παράγραφος 4213 - αποπληρωμή δανείων τόκων που εκδόθηκαν νωρίτερα, πώληση οφειλών και ομολόγων (το ποσό των τόκων που εισπράχθηκε δεν καταγράφεται στην έκθεση).

- Παράγραφος 4214 - τόκοι από χρεωστικές χρηματοοικονομικές επενδύσεις και παρόμοια έσοδα από συμμετοχή σε άλλα προγράμματα.

- Παράγραφος 4219 - άλλες μεταβιβάσεις που αφορούν επενδυτικές δραστηριότητες.

Πράξεις πληρωμής για επενδυτικά σχέδια

Το μέγεθος των πληρωμών για επενδυτικές πράξεις αποτελείται από δείκτες από τις παραγράφους 4221 έως 4229. Όλα τα στοιχεία αναφέρονται σε στρογγυλεμένες παρενθέσεις.

- Η παράγραφος 4220 είναι το συνολικό ποσό που αφορά τις επενδυτικές πληρωμές.

- Παράγραφος 4221 - αγορά, διαμόρφωση, αποκατάσταση, βελτίωση ή προετοιμασία για τη χρήση πάγιων περιουσιακών στοιχείων. Δεν είστε σίγουροι ποιοι λογαριασμοί εμφανίζονται στην κατάσταση ταμειακών ροών;

Οι πληροφορίες καταχωρούνται στα λογιστικά βιβλία για πίστωση των ακόλουθων λογαριασμών:

- Πενήντα - "Ταμίας".

- Πενήντα πρώτα - "Λογαριασμοί διακανονισμού".

- Πενήντα δευτερόλεπτα - "Λογαριασμοί νομισμάτων".

- Πενήντα όγδοη - Επενδύσεις.

- Εβδομήντα έκτο - "Πληρωμές σε οφειλέτες και πιστωτές".

Είναι απαραίτητο να ληφθούν υπόψη τα στοιχεία αυτά στην τεκμηρίωση μείον τους έμμεσους φόρους, τα κεφάλαια που μεταφέρονται στους αντιπροσώπους, τις επιτροπές και τους μεσάζοντες, καθώς και τα έξοδα επιστροφής για τα έξοδα κοινής ωφέλειας και μεταφοράς.

- Παράγραφος 4222 - Απόκτηση μετοχών ή συμμετοχών σε άλλες εταιρίες.

- Παράγραφος 4223 - αγορά εισπράξεων χρεών (δικαίωμα είσπραξης κεφαλαίων από τρίτους), έκδοση δανειακών δανείων σε άλλα πρόσωπα.

- Παράγραφος 4224 - καταβολή τόκων επί δανειακών υποχρεώσεων που περιλαμβάνονται στο ποσό ενός επενδυτικού στοιχείου.

- Παράγραφος 4229 - άλλες πληρωμές.

Αυτά περιλαμβάνουν:

- φόρο εισοδήματος από επενδύσεις ·

- ποσά που επενδύονται σε κοινοπραξίες ·

- άλλες πληρωμές που σχετίζονται με επενδυτικές δραστηριότητες.

Παράγραφος 4200 - υπόλοιπο χρηματοοικονομικών εσόδων από επενδυτικά σχέδια. Αυτή η στήλη περιέχει την αξία του ποσού που λαμβάνεται μετά την αφαίρεση των εξόδων από έσοδα από επενδυτικές δραστηριότητες. Δηλαδή, πρέπει να καθορίσετε τη διαφορά.

Αναρωτιέστε πώς να ελέγξετε μια κατάσταση ταμειακών ροών; Ο έβδομος δείκτης στον κατάλογο αυτό είναι πολύ εύκολος: παράγραφος 4200 = παράγραφος 4210 - παράγραφος 4220.

Μόλις ληφθεί αρνητικό αποτέλεσμα, η τιμή πρέπει να περικλείεται σε παρενθέσεις.

Συναλλαγές μετρητών

Αυτό το τμήμα της κατάστασης ταμειακών ροών παρουσιάζει τα ποσά που εισπράχθηκαν λόγω συγκέντρωσης κεφαλαίων από τη χρηματοδότηση με βάση το χρέος ή την καθαρή θέση. Οι ενέργειες αυτού του είδους συνοδεύονται από αλλαγή μεγέθους και δομής:

- Η υλική κατάσταση της επιχείρησης.

- Εταιρεία δανεισμένων κεφαλαίων.

Συμπλήρωση του τμήματος εισοδήματος

Το συνολικό ποσό αυτής της τιμής προκύπτει από την προσθήκη των στηλών από 4311 σε 4319.

- Η παράγραφος 4310 αποτελεί γενική ένδειξη.

- Παράγραφος 4311 - λήψη πιστώσεων ή δανειακών κεφαλαίων.

- Παράγραφος 4312 - επενδύσεις σε μετρητά των ιδιοκτητών.

- Παράγραφος 4313 - η είσπραξη κεφαλαίων από την έκδοση μετοχών ή η αύξηση των συμμετοχικών δικαιωμάτων.

- Παράγραφος 4314 - Ταμειακή ροή από γραμμάτια που εκδίδει η εταιρεία, εκδόσεις ομολόγων και εισπράξεις χρεών.

- Παράγραφος 4319 - λοιπά έσοδα.

Πληρωμές σε μετρητά

Το συνολικό ποσό υπολογίζεται ως ο συνολικός δείκτης από την προσθήκη των τιμών στα σημεία 4321 έως 4329. Όλα τα δεδομένα πρέπει να αναγράφονται σε παρενθέσεις.

- Η παράγραφος 4320 είναι μια γενική έννοια.

- Ρήτρα 4321 - πληρωμές προς τους ιδιοκτήτες κατά την εξόφληση των μετοχών ή των μετοχών τους ή λόγω της απόσυρσής τους από τους ιδρυτές.

- Παράγραφος 4322 - μερίσματα και άλλες πληρωμές προς τους ιδιοκτήτες που σχετίζονται με τη διανομή κερδών.

- Παράγραφος 4323 - εξόφληση / εξόφληση λογαριασμών και γραμμών, πληρωμές δανείων και συμβάσεις πίστωσης.

- Παράγραφος 4329 - άλλες πληρωμές που συνδέονται με συναλλαγές σε μετρητά.

- Παράγραφος 4300 - Ταμειακές ροές από χρηματοοικονομικές συναλλαγές. Υπολογίζεται σύμφωνα με το ακόλουθο σχήμα: παράγραφος 4300 = παράγραφος 4310 - παράγραφος 4320. Όταν λαμβάνεται ένα αποτέλεσμα με αρνητικό πρόσημο, πρέπει να τοποθετούνται παρενθέσεις.

Συμπέρασμα

Η κατάρτιση και ανάλυση μιας κατάστασης ταμειακών ροών στο έντυπο 4, η οποία παρουσιάζει μια λεπτομερή εικόνα της ταμειακής ροής, σε συνδυασμό με άλλους τύπους υποβολής στοιχείων, έχει σημαντικό ρόλο στην κατανόηση της πραγματικής κατάστασης της εταιρείας. Οι πληροφορίες που περιέχονται στο έγγραφο καθιστούν δυνατή την ανάλυση της τρέχουσας κατάστασης, την πρόβλεψη μελλοντικών προοπτικών και τη λήψη μέτρων για τη βελτίωση της αποτελεσματικότητας. Η επιλογή της μεθόδου αναφοράς εξαρτάται από το βαθμό διαθεσιμότητας των απαιτούμενων δεδομένων.