Η απόλυση είναι το τέλος μιας εργασιακής σχέσης μεταξύ ενός εργαζομένου και ενός εργοδότη. Ως αποτέλεσμα αυτής της ενέργειας, ο εργαζόμενος παύει να ασκεί τα καθήκοντά του στην οργάνωση και ο εργοδότης παύει να καταβάλλει την εργασία στον παραιτηθέντα εργαζόμενο, η σύμβαση εργασίας τερματίζεται.

Οι σχέσεις και η διαδικασία τερματισμού (απόλυσης) μεταξύ του εργαζομένου και του εργοδότη ορίζονται στον νόμο «για την απασχόληση στη Ρωσική Ομοσπονδία» και στον Κώδικα Εργασίας της Ρωσικής Ομοσπονδίας.

Η εργατική νομοθεσία προβλέπει τους ακόλουθους βασικούς λόγους απόλυσης:

- Ο ιδρυτής είναι ο υπάλληλος (απόλυση της δικής του ελεύθερης βούλησης).

- Ο ιδρυτής είναι ο εργοδότης (απόλυση λόγω μη συμμόρφωσης με τις απαιτήσεις του εργοδότη, εκκαθάριση της επιχείρησης, μείωση του μεγέθους κλπ.).

- Με γενική απόφαση του εργαζομένου και του εργοδότη (κατόπιν συμφωνίας των μερών).

Η διαδικασία απόλυσης και τελικής διευθέτησης του εργαζομένου με τον εργοδότη εξαρτάται από τους λόγους της λύσης της σύμβασης εργασίας.

Απόλυση: πώς συντάσσεται

Η λύση της απασχόλησης με έναν εργαζόμενο είναι δυνατή μόνο εάν υπάρχουν έγγραφα που επιβεβαιώνουν τη βάση της διαδικασίας απόλυσης:

- Αίτηση υπαλλήλου (απόλυση με δική του απόφαση).

- Η συμφωνία μεταξύ του εργαζομένου και του εργοδότη, εάν η απόλυση γίνει με αμοιβαία συμφωνία.

- Κοινοποίηση διακοπής της απασχόλησης εάν έχει λήξει η προθεσμία για τη σύναψη σύμβασης ορισμένου χρόνου.

Επιπλέον, ο εργοδότης πρέπει:

- Εκδίδει εντολή να απολύσει έναν υπάλληλο, πρέπει να αναφέρει την ημερομηνία και τον λόγο.

- Για να εκδώσετε έναν υπολογισμό υπολογισμού που να δείχνει τον αριθμό των ημερών αχρησιμοποίητων διακοπών και όλες τις πληρωμές που οφείλονται στον τελικό υπολογισμό.

- Πραγματοποιήστε τις απαραίτητες καταχωρίσεις στο βιβλίο εργασίας του υποκείμενου υπαλλήλου.

- Εκδώστε ένα βιβλίο εργασίας.

- Εγκαταστήστε με έναν συνταξιούχο υπάλληλο.

- Έκδοση πιστοποιητικών 2NDFL, 182n, SZVM-STAZH.

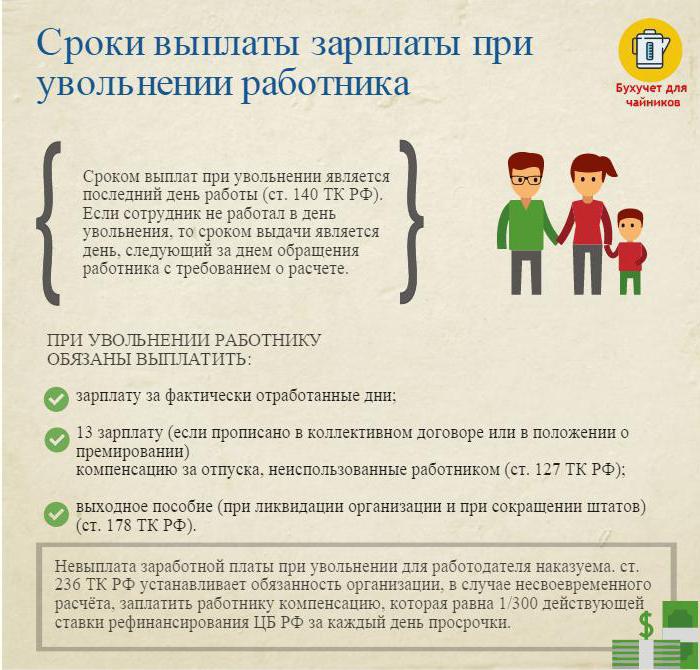

Απόλυση: τελικός διακανονισμός

Κατά την τελευταία εργάσιμη ημέρα (ημέρα απόλυσης), είναι απαραίτητο να καταρτιστεί μια τελική πληρωμή και να καταβληθούν όλα τα ποσά που οφείλονται στον εργαζόμενο.

Τυπικά, αυτά είναι:

- Μισθός (μισθός, μπόνους, επιδόματα, μπόνους για συνδυασμό, κ.λπ.) που συγκεντρώνονται για το χρόνο εργασίας.

- Αποζημίωση της άδειας κατά την απόλυση (ο φόρος εισοδήματος φυσικών προσώπων φορολογείται).

- Αποζημιώσεις λόγω απόλυσης.

Οι αποζημιώσεις λόγω απόλυσης περιλαμβάνουν:

- Μείωση αμοιβών λόγω αποχώρησης.

- Αποζημίωση αποχώρησης λόγω συνταξιοδότησης λόγω αναπηρίας.

- Η αποζημίωση για μειώσεις του προσωπικού κατά την αναζήτηση μιας νέας εργασίας.

- Αποζημίωση προς τον επικεφαλής, τους αναπληρωτές του, κύριο λογιστή κατά τη λήξη της σύμβασης εργασίας.

Την ημέρα της απόλυσης, είναι απαραίτητο να μεταβιβαστεί ολόκληρο το δεδουλευμένο ποσό μείον τον φόρο εισοδήματος (υπολογιζόμενο σύμφωνα με τον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας) στον προσωπικό λογαριασμό του εργαζομένου ή να το εκδώσει στην ταμειακή του αποθήκη.

Ο εργοδότης δεν έχει δικαίωμα να καθυστερήσει την πληρωμή (ακόμη και αν δεν έχει υπογραφεί ο κατάλογος bypass).

Απόλυση: φόρος εισοδήματος φυσικών προσώπων

Ο λογιστής της εταιρείας με όλα τα οφειλόμενα ποσά συγκεντρώνει και παρακρατεί τον φόρο εισοδήματος φυσικών προσώπων μετά από απόλυση.

Ο φόρος εισοδήματος φυσικών προσώπων επιβάλλεται:

- Μισθός (επιδόματα, επιδόματα, πληρωμή με δασμό ή μισθό, προσαυξήσεις για αντικατάσταση και παρόμοια).

- Αποζημίωση για ημέρες αχρησιμοποίητων διακοπών.

Προσοχή:

- Οι αποζημιώσεις που σχετίζονται με την απόλυση και οι οποίες προβλέπονται από εργατική ή συλλογική σύμβαση δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων, εφόσον δεν υπερβαίνουν το τριπλάσιο του μέσου μηνιαίου μισθού (έξι φορές για τους εργαζόμενους στην Άπω Βόρεια και ισοδύναμες περιοχές).

- Τα ποσά που υπερβαίνουν τρεις φορές (έξι φορές) το ποσό των μέσων μηνιαίων αποδοχών φορολογούνται με τον προβλεπόμενο τρόπο.

- Αυτή η διαδικασία για την παρακράτηση του φόρου εισοδήματος φυσικών προσώπων είναι κοινή για όλους, δεν εξαρτάται από τη θέση του παραιτηθέντος εργαζομένου.

Σημαντικό: η παρακράτηση φόρου εισοδήματος φυσικών προσώπων κατά την απόλυση πρέπει να καταβάλλεται στον προϋπολογισμό το αργότερο την επόμενη ημέρα από την ημέρα της απόλυσης (τελικός διακανονισμός).

Απόλυση: πιστοποιητικό 2 φόρος εισοδήματος φυσικών προσώπων

Μετά από όλους τους αναγκαίους υπολογισμούς, εκδίδεται πιστοποιητικό φόρου εισοδήματος φυσικών προσώπων μετά από απόλυση. Αντικατοπτρίζει όλες τις προσαυξήσεις του τρέχοντος ημερολογιακού έτους για μήνες που φορολογούνται με φόρο εισοδήματος. Στην αναφορά 2, ο φόρος εισοδήματος φυσικών προσώπων κατά την απόλυση θα πρέπει να λαμβάνεται υπόψη κατά τον υπολογισμό του τελικού υπολογισμού. Απεικονίζονται ως εξής:

- μισθός με κωδικό 2000

- Βραβεία με κωδικό 2002.

- αποζημίωση για αχρησιμοποίητες διακοπές - 4800

- αποζημιώσεις ύψους άνω των τριών (έξι) μέσων μηνιαίων αποδοχών - 4800 ·

Πιστοποιητικά 2 του φόρου εισοδήματος φυσικών προσώπων που απολύθηκαν υποβάλλονται στο IFTS στο τέλος του ημερολογιακού έτους.

Δημιουργία 6 προσωπικών φόρων εισοδήματος κατά την απόλυση

Ο εργοδότης την ημέρα της απόλυσης κάνει τον τελικό υπολογισμό με τον απολυθέντα. Το γεγονός αυτό αντικατοπτρίζεται στην έκθεση υπό μορφή φόρου εισοδήματος 6 ως εξής.

Το δεύτερο τμήμα της έκθεσης καταγράφει:

- γραμμή 100 - η ημέρα της τελικής πληρωμής με τον εργαζόμενο (ιδανικά την ημέρα της απόλυσης).

- γραμμή 110 - η ημερομηνία υπολογισμού (παρακράτηση) του φόρου εισοδήματος (συμπίπτει με την ημερομηνία 100).

- η γραμμή 120 είναι η ημερομηνία που ακολουθεί την ημέρα παρακράτησης φόρου (την ημέρα που ακολουθεί την ημέρα απόλυσης).

Στην έκθεση 6 ο φόρος εισοδήματος φυσικών προσώπων απαριθμεί μόνο τα έσοδα από τα οποία εισπράττεται φόρος εισοδήματος. Οι πληρωμές αποζημίωσης από τις οποίες δεν παρακρατείται ο φόρος εισοδήματος δεν αντανακλώνται στην έκθεση.

Παράδειγμα: Ivanov I.I. Απορρίφθηκε στις 26 Απριλίου. Την ημέρα της απόλυσης κατηγορήθηκε:

30000 τρίψτε. - πληρωμή μισθών για τις ημέρες εργασίας που πραγματοποιήθηκαν τον Απρίλιο.

10.000 τρίψιμο. - αποζημίωση για αχρησιμοποίητες διακοπές.

15.000 τρίψτε. - αμοιβή αποχώρησης (δεν υπόκειται σε φόρο εισοδήματος).

Ο φόρος εισοδήματος που παρακρατήθηκε με συντελεστή 13% - (30.000 + 10.000) * 13% = 5200 ρούβλια παρακρατήθηκε από τα δεδουλευμένα ποσά.

Στα χέρια του Ιβάνοφ Ι.Ι. έλαβε (30.000 + 10.000 + 15.000) -5200 = 49.800 ρούβλια.

Με τη μορφή του φόρου εισοδήματος φυσικών προσώπων 6 απεικονίζεται ως εξής:

Γραμμή 100 - 04/26/2017, γραμμή 130 - 40.000 ρούβλια.

Γραμμή 110 - 04/26/2017, γραμμή 140 - 5200 τρίψτε.

Γραμμή 120 - 04/27/2017.

Δυσκολίες λόγω απόλυσης

Μερικές ενδιαφέρουσες περιπτώσεις από την πρακτική που προκαλούν δυσκολίες στην απόλυση ενός υπαλλήλου:

1. Απόλυση την τελευταία ημέρα του τριμήνου. Πώς να το αντικατοπτρίσετε με τη μορφή φόρου εισοδήματος φυσικών προσώπων 6;

Παράδειγμα: Ivanov I.I. κλείνει στις 31 Μαρτίου (την τελευταία ημέρα του πρώτου τριμήνου). Την ημέρα της απόλυσης, είχε συγκεντρωθεί η τελική πληρωμή των -30000 ρούβλια., Αφαίρεση φόρου εισοδήματος φυσικών προσώπων - 3900 ρούβλια.

Η πράξη αυτή αντικατοπτρίζεται στην έκθεση του δεύτερου τριμήνου, δεδομένου ότι η προθεσμία για τη μεταβίβαση του φόρου εισοδήματος φυσικών προσώπων είναι η 1η Απριλίου (δεύτερο τρίμηνο):

Γραμμή 100 - 03/31/2017, σ. 130 - 30.000 ρούβλια.

Γραμμή 110 - 03/31/2017, σελ. 140 - 3900 rub.

Γραμμή 120 - 04/01/2017.

2. Ο υπάλληλος παραιτήθηκε τον Δεκέμβριο του 2016, και τον Φεβρουάριο του 2017 είχε καθυστερήσει την αποζημίωση για τις αχρησιμοποίητες διακοπές. Σε ποια φορολογική περίοδο πρέπει να εμφανίζεται το καταβληθέν ποσό;

Το ποσό του εισοδήματος και ο φόρος εισοδήματος παρακράτησης θα πρέπει να αναγράφονται στο πιστοποιητικό 2 του φόρου εισοδήματος φυσικών προσώπων για το 2017.

3. Ο υπάλληλος λαμβάνει άδεια από τις 04/11/2017 με επακόλουθη απόλυση. Έλαβε τις τελικές πληρωμές στις 10.04.2017. Πώς να αντανακλάται με τη μορφή φόρου εισοδήματος 6 ατόμων;

10 Απριλίου 2017 αμοιβή διακοπών - 10.000 ρούβλια. και οι μισθοί για τις ώρες εργασίας - 20.000 ρούβλια. Ο φόρος εισοδήματος έχει αφαιρεθεί από αυτά τα ποσά.

Στην έκθεση 6 φόρος εισοδήματος φυσικών προσώπων για το δεύτερο τρίμηνο, η ενέργεια αυτή εμφανίζεται ως εξής:

1. Για αμοιβή διακοπών:

Π 100 - 04/10/2017, σ. 130 - 10.000 ρούβλια.

Π 110 - 04/10/2017, σελ. 140 - 1300 τρίβουν.

Π 120 - 04/30/2017.

2. Για τον υπολογισμό της τελικής μισθοδοσίας:

Π 100 - 04/10/2017, σελ. 130 - 20.000 ρούβλια.

Π 110 - 04/10/2017, σελ. 140 - 2.600 ρούβλια.

Π 120 - 04/11/2017.

Όπως μπορείτε να δείτε, υπάρχουν πολλές αποχρώσεις κατά την συμπλήρωση του Φόρου Εισοδήματος Φόρου 6 και του 2 φόρου εισοδήματος φυσικών προσώπων. Ιδιαίτερη προσοχή πρέπει να δοθεί στην απόλυση των εργαζομένων. Ελπίζουμε ότι μερικές από τις συμβουλές που δίνονται σε αυτό το άρθρο θα διευκολύνουν το έργο του λογιστή και αξιωματικού προσωπικού.