Το κεφάλαιο κίνησης της επιχείρησης αποτελεί τη βάση για τη λειτουργία του οργανισμού. Επομένως, όταν αναλύεται η αποτελεσματικότητα μιας επιχείρησης, η αξιολόγηση του μεγέθους αυτού του δείκτη θεωρείται πολύ σημαντική.

Ορισμός

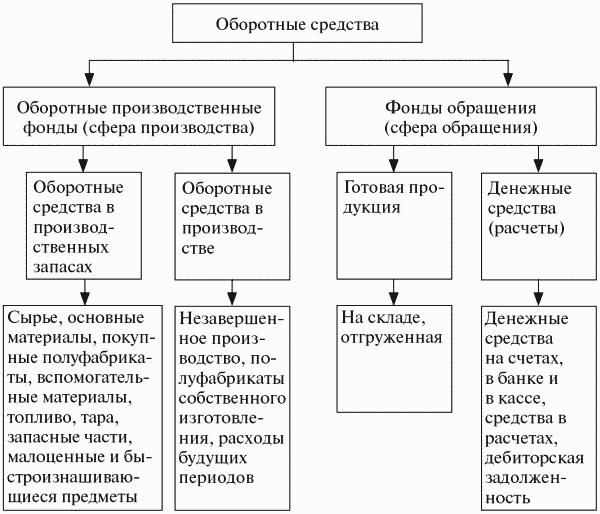

Το κεφάλαιο κίνησης της επιχείρησης ονομάζεται επίσης κεφάλαιο κίνησης, αντιπροσωπεύουν περιουσιακά στοιχεία που συμμετέχουν σε έναν κύκλο παραγωγής, ο οποίος είναι συνήθως μικρότερος από ένα έτος. Το μέγεθός τους έχει άμεσο αντίκτυπο στο κόστος παραγωγής. Είναι απαραίτητο να παρακολουθείται η συνεχής αναπλήρωσή τους, αλλά ταυτόχρονα δεν πρέπει να είναι σε αφθονία.

Το κεφάλαιο κίνησης εξυπηρετεί όχι μόνο τις διαδικασίες παραγωγής αλλά και την κυκλοφορία (εφαρμογή). Τα κεφάλαια κυκλοφορίας περιλαμβάνουν έτοιμα προϊόντα και μετρητά.

Η κύρια λειτουργία του κεφαλαίου κίνησης είναι να εξασφαλίσει μια αδιάλειπτη παραγωγική διαδικασία.

Ταξινόμηση

Η σύνθεση του κεφαλαίου κίνησης της επιχείρησης περιλαμβάνει πολλά στοιχεία. Μπορούν να χωριστούν σε διάφορες ομάδες:

- Αποθέματα σε απόθεμα. Αυτές περιλαμβάνουν πρώτες ύλες, εξαρτήματα, ανταλλακτικά, ημικατεργασμένα προϊόντα, δοχεία, καύσιμα.

- Μέσα που βρίσκονται ήδη στη διαδικασία κατασκευής. Αυτή η κατηγορία περιλαμβάνει την κατασκευή και την παραγωγή. Εκτός από τις αναβαλλόμενες δαπάνες για προκαταβολές.

- Τελικά προϊόντα σε απόθεμα και έχουν ήδη αποσταλεί.

- Διαθέσιμοι οικονομικοί πόροι στο ταμείο της εταιρείας και στους τρεχούμενους λογαριασμούς, τις βραχυπρόθεσμες χρηματοοικονομικές επενδύσεις και τις απαιτήσεις.

Η δομή του κεφαλαίου κίνησης της επιχείρησης δεν είναι καθολική και εξαρτάται από μεγάλο αριθμό παραγόντων. Για παράδειγμα, από τη βιομηχανία και την τεχνολογική οργάνωση της παραγωγής. Οι συμβατικές σχέσεις με προμηθευτές και πελάτες, οι οποίες καθορίζουν τον όγκο και το χρονοδιάγραμμα των αποστολών και πληρωμών, έχουν μεγάλη σημασία.

Από πού πηγαίνει η εταιρεία από τα χρήματα

Οι πηγές κεφαλαίου κίνησης της επιχείρησης μπορούν να είναι είτε δικές είτε δανεισμένες ή ελκυσμένες. Κάθε εταιρεία καθορίζει το ποσό του συνολικού κεφαλαίου κίνησης που χρειάζεται για τη βελτιστοποίηση της παραγωγικής διαδικασίας. Αυτός είναι ο λόγος για τον οποίο η ποσότητα τους υπολογίζεται με βάση το ελάχιστο απαιτούμενο επίπεδο κεφαλαίων, το οποίο θα επιτρέψει την παραγωγή και την αποστολή του προβλεπόμενου όγκου προϊόντων, τη δημιουργία του απαραίτητου αποθέματος χωρίς έλλειμμα και αποθεματοποίηση. Αλλά πρέπει επίσης να διασφαλίσετε ότι ο όγκος τους είναι επαρκής για να εξοφλήσει όλες τις υποχρεώσεις με τους αντισυμβαλλομένους, τους υπαλλήλους της εταιρείας, τις κρατικές και φορολογικές αρχές.

Το ίδιο κεφάλαιο κίνησης αναπληρώνεται συνήθως από το κέρδος. Αλλά αυτό δεν είναι η μόνη πηγή, ορισμένα άρθρα της ευθύνης μπορούν επίσης να εξομοιωθούν με το κεφάλαιο κίνησης. Για παράδειγμα, οι καθυστερούμενες πληρωμές μισθών από ένα μήνα σε άλλο, καθώς και οι υποχρεωτικές εισφορές στο ταμείο κοινωνικής ασφάλισης. Επιπλέον, τα αποθεματικά μελλοντικών πληρωμών και το θετικό υπόλοιπο στο ταμείο επισκευών μπορούν να χρησιμεύσουν ως πηγές. Σε ορισμένους τομείς δραστηριοτήτων, στα εν λόγω άρθρα περιλαμβάνονται οι δεσμεύσεις των αγοραστών για επιστρεφόμενες συσκευασίες. Δεδομένου ότι τα αριθμητικά στοιχεία κατά τη διάρκεια του έτους μπορεί να διαφέρουν και μερικές φορές αρκετά έντονα, οι χαμηλότεροι δείκτες λαμβάνονται ως βάση για τον οικονομικό σχεδιασμό.

Είναι αρκετά δύσκολο να γίνουν ακριβείς υπολογισμοί πρόβλεψης, επειδή υπάρχουν καταστάσεις που απαιτούν επείγουσες προσαρμογές. Επομένως, είναι συχνά αρκετά δύσκολο να ικανοποιηθεί η ανάγκη της επιχείρησης για κεφάλαιο κίνησης μόνο εις βάρος των δικών της οικονομικών.Η δημιουργία πρόσθετων αποθεμάτων είναι στρατηγικά λανθασμένη - αυτό θα οδηγήσει σε μείωση του ρυθμού ανάπτυξης της εταιρείας. Με βάση τη σκοπιμότητα, η ανάγκη της επιχείρησης για πρόσθετο κεφάλαιο κίνησης πρέπει να καλύπτεται από κεφάλαια που συγκεντρώνονται από έξω.

Πώς θεσπίζονται οι κανόνες;

Για την αποτελεσματική λειτουργία της εταιρείας, καταρτίζονται χρηματοοικονομικά σχέδια. Βοηθούν, μεταξύ άλλων, στην υλοποίηση του σχηματισμού κεφαλαίου κίνησης της επιχείρησης και στον υπολογισμό του απαιτούμενου όγκου.

Το πρότυπο είναι μια μεταβλητή τιμή, επηρεάζεται από τους ακόλουθους παράγοντες:

- όγκος και εύρος προϊόντων ·

- όρους αγοράς πρώτων υλών και εξαρτημάτων ·

- τους όρους πληρωμής και την αποστολή των προϊόντων.

Κατά τον υπολογισμό, συνιστάται η βελτιστοποίηση της χρήσης των προσωπικών πόρων όσο το δυνατόν περισσότερο. Το μέγεθός τους θα πρέπει να είναι τέτοιο ώστε να εξασφαλίζει μόνο την κύρια δραστηριότητα της εταιρείας, διατηρώντας παράλληλα την ίδια την ανάγκη στο ελάχιστο.

Προκειμένου να προσδιοριστεί ο κανόνας και η σύνθεση του κεφαλαίου κίνησης της επιχείρησης, πρέπει να υπολογίσετε το ποσό του αναγκαίου κόστους για τη δημιουργία ενός προϊόντος ή μιας υπηρεσίας για μια ορισμένη περίοδο. Μπορεί να υπάρχει μια δυσκολία που σχετίζεται με την εποχικότητα. Εάν τα αγαθά της εταιρείας είναι όλα τα χρόνια και η ζήτηση για αυτά δεν εξαρτάται από αυτόν τον παράγοντα, τότε είναι απαραίτητο να χρησιμοποιήσετε την ετήσια έκθεση και να βασιστείτε στο τρίμηνο όπου η παραγωγή ήταν στο υψηλότερο επίπεδο.

Αν η εταιρεία παράγει ένα εποχιακό προϊόν, για ανάλυση είναι απαραίτητο να χρησιμοποιήσουμε στοιχεία για το τρίμηνο όπου οι δείκτες παραγωγής ήταν στο χαμηλότερο επίπεδο. Στην υψηλή περίοδο, το κεφάλαιο κίνησης της επιχείρησης θα διαμορφωθεί με βραχυπρόθεσμα τραπεζικά δάνεια.

Η διαφοροποίηση γίνεται σε νομισματικούς όρους.

Μέθοδοι αξιολόγησης στοιχείων κεφαλαίου κίνησης

Όταν μια εταιρεία λαμβάνει πρώτες ύλες, καύσιμα και άλλα αποθέματα, δηλαδή τα τρέχοντα περιουσιακά στοιχεία μιας επιχείρησης, αυτά λογίζονται με το πλήρες κόστος. Το τελευταίο περιλαμβάνει τόσο το κόστος του ίδιου του πόρου όσο και το τελωνειακό κόστος, τα τέλη προμήθειας και τα περιθώρια κέρδους, τα έξοδα υλικοτεχνικής υποστήριξης των τρίτων επιχειρήσεων που εκτελούν αυτές τις λειτουργίες.

Η τιμή των σχετικών πόρων και η αποτίμηση των αποθεματικών στο τέλος της περιόδου μπορούν να προσδιοριστούν με έναν από τους εξής τρόπους:

- Εάν τα υλικά είναι μοναδικά, τότε το κόστος καθορίζεται από το κόστος κάθε μονάδας απογραφής.

- Με μέσο κόστος. Για το σκοπό αυτό, υπολογίζεται το μέσο κόστος όλων των διαθέσιμων υλικών στην αρχή της περιόδου. Η προκύπτουσα τιμή προστίθεται στο μέσο κόστος όλων των υλικών και πόρων που αγοράστηκαν κατά τη διάρκεια της περιόδου.

- Η μέθοδος LIFO, δηλαδή η βάση κόστους των πόρων που ελήφθησαν κατ 'αρχήν, είναι ίση με την τιμή των υλικών που αγοράστηκαν αργότερα από όλα.

- Η μέθοδος FIFO, η βάση είναι η τιμή των υλικών που αγοράστηκαν πρώτα. Όταν χρησιμοποιούμε αυτή την τεχνική, είναι συνηθισμένο να υποθέσουμε ότι οι πόροι χρησιμοποιούνται στην παραγωγή σύμφωνα με τη σειρά με την οποία αποκτήθηκαν. Πρώτον, αυτά που αγοράστηκαν από την πρώτη είναι εμπλεκόμενα. Η τιμή λαμβάνεται υπόψη στην αρχή της περιόδου.

Ανάλογα με την επιλεγμένη λογιστική μέθοδο, ενόψει των αυξανόμενων τιμών, μπορούν να επιτευχθούν διάφοροι δείκτες κερδών. Έτσι, με το LIFO, θα είναι μικρότερο από ό, τι με το FIFO.

Ταμείο

Για να εξασφαλιστεί μια συνεχής διαδικασία παραγωγής, είναι απαραίτητο όλοι οι υλικοί πόροι να βρίσκονται σε συνεχή κύκλο. Ανάλογα με τη σκηνή, τα ανακυκλούμενα κεφάλαια της επιχείρησης τροποποιούν τη μορφή τους. Από τα χρήματα, πρώτα να πάτε παραγωγικά, και στη συνέχεια να εμπορευμάτων.

Ο κύκλος αποτελείται από τρία στάδια:

- Στο στάδιο 1 κεφάλαιο κίνησης της επιχείρησης (προμήθεια χρήματος) δαπανώνται για την αγορά των απαραίτητων πρώτων υλών. Έτσι, ανταλλάσσονται μετρητά για αποθέματα. Αλλά η αξία τους θεωρείται πρόοδος.Τα κεφάλαια δεν δαπανώνται ανεπανόρθωτα, αλλά επενδύονται με την προσδοκία να τα λάβουν πίσω όταν ολοκληρωθεί ολόκληρος ο κύκλος.

- Στο στάδιο 2, το προϊόν δημιουργείται άμεσα χρησιμοποιώντας εργατικό δυναμικό και πόρους που έχουν αποκτηθεί. Σε αυτό το στάδιο, η αξία αλλάζει ξανά τη μορφή της - από την παραγωγή στο εμπόρευμα.

- Στο τρίτο (τελικό) στάδιο, θα πρέπει να εφαρμοστεί το τελικό προϊόν. Έτσι, η μορφή του εμπορεύματος θα αλλάξει σε μετρητά. Η εταιρεία θα λάβει πίσω τα κεφάλαια που προχώρησε και πρόσθετα έσοδα.

Το κεφάλαιο κίνησης μιας επιχείρησης διαφέρει από το υλικό. Δεν καταναλώνονται αμετάκλητα, αλλά είναι συνεχώς σε κίνηση. Πρώτον, προωθούνται για να δημιουργήσουν ένα προϊόν, μετά να επιστρέψουν μετά την εφαρμογή του και να εισάγουν έναν νέο κύκλο.

Αξιολόγηση κεφαλαίου κίνησης

Για να κατανοήσει πόσο ικανοποιητικά διαχειρίζεται η εταιρεία πόρους στις δραστηριότητές της και αν είναι σε θέση να εξοφλήσει όλες τις βραχυπρόθεσμες υποχρεώσεις καθώς και να καταλάβει από πού επενδύει τα κεφάλαιά της, πραγματοποιείται ανάλυση του κεφαλαίου κίνησης της επιχείρησης.

Το ποσό του προσωπικού κεφαλαίου κίνησης σάς επιτρέπει να διαπιστώσετε εάν τα κυκλοφορούντα περιουσιακά στοιχεία υπερβαίνουν τις υφιστάμενες βραχυπρόθεσμες υποχρεώσεις καθώς και πόσο χρηματοδοτούνται μη κυκλοφορούντα περιουσιακά στοιχεία (ίδια ή δανειοληπτικά).

Για να αξιολογηθεί η κερδοφορία της εταιρείας είναι δείκτες κερδοφορίας. Εάν τα έσοδα από την πώληση προϊόντων επαρκούν για να διευθετήσουν λογαριασμούς με τους προμηθευτές και να καλύψουν όλα τα άλλα χρέη, και θα υπάρξει ακόμα κέρδος, τότε η εταιρεία θεωρείται επικερδής.

Δείκτες κερδοφορίας

Αυτοί οι συντελεστές ανήκουν στην ομάδα των σχετικών δεικτών, συνεπώς ο συντελεστής πληθωρισμού δεν τους επηρεάζει. Ένα τέτοιο σύστημα ανάλυσης καθιστά δυνατή την κατανόηση του πόσο μια εταιρεία αποκομίζει κέρδος από κάθε επενδυμένο ρούβλι.

Η απόδοση των περιουσιακών στοιχείων σας επιτρέπει να δείτε το ποσό των κερδών που εισπράττει η εταιρεία από την επένδυση σε στοιχεία ενεργητικού. Για το σκοπό αυτό, ο δείκτης (ποσό) του καθαρού κέρδους θα πρέπει να διαιρείται με τη μέση αξία των περιουσιακών στοιχείων (WB).

Για να αναλυθεί πόσο αποτελεσματικά επενδύεται το κεφάλαιο κίνησης, χρησιμοποιείται ο δείκτης κερδοφορίας των κυκλοφορούντων περιουσιακών στοιχείων. Μπορείτε να χρησιμοποιήσετε την απόδοση των πωλήσεων και την απόδοση των περιουσιακών στοιχείων. Το ποσό της εργασίας τους είναι ένας δείκτης της κερδοφορίας των κυκλοφορούντων περιουσιακών στοιχείων. Υπάρχει ένας άλλος τρόπος υπολογισμού αυτής της τιμής. Είναι απαραίτητο να διαιρείται το ποσό του καθαρού κέρδους κατά το άθροισμα της μέσης αξίας των κυκλοφορούντων περιουσιακών στοιχείων.

Για να μάθετε ποια είναι η κερδοφορία των πωληθέντων αγαθών, πρέπει να διαιρέσετε το ποσό του καθαρού κέρδους κατά το ποσό των εισπραχθέντων εσόδων. Το αποτέλεσμα θα μας επιτρέψει να αξιολογήσουμε όχι μόνο αν η επιχείρηση λειτουργεί καλά ή κακώς, αλλά και πόσο αληθής είναι η προσέγγιση της τιμολόγησης. Υπάρχει ένας άλλος τρόπος για να εκτιμηθεί η αποδοτικότητα των προϊόντων - η κερδοφορία των πωλήσεων. Για το σκοπό αυτό, ο δείκτης κέρδους από τα πωληθέντα εμπορεύματα πρέπει να διαιρείται με τον αριθμό του πωλούμενου όγκου (ή μονάδων) προϊόντων.

Για να αναλυθεί η αποτελεσματικότητα της διαχείρισης του κεφαλαίου κίνησης μιας επιχείρησης, είναι απαραίτητο να υπολογιστεί ο δείκτης κύκλου εργασιών των αποθεμάτων (αποθέματα). Για να γίνει αυτό, το κόστος πρέπει να διαιρείται με τον μέσο δείκτη MPZ.

Για να γίνει μια συγκριτική ανάλυση της ορθολογικότητας της επιχείρησης, συνιστάται η σύγκριση των συντελεστών της περιόδου κύκλου εργασιών MPZ για αρκετά χρόνια. Για τον υπολογισμό υπάρχει ένας τύπος:

- Tob MPZ = 360 / MPZ αναλογία κύκλου εργασιών.

Εκτός από αυτούς τους δείκτες, χρησιμοποιούνται και άλλοι δείκτες κερδοφορίας: επενδύσεις, μετοχές και βασικές δραστηριότητες. Επίσης, διεξάγεται ανάλυση των απαιτήσεων - υπολογίζεται το ποσοστό του κύκλου εργασιών και η περίοδος αποπληρωμής. Όσο ταχύτερα καταβάλλεται, τόσο μικρότερο είναι ο κίνδυνος να μην καταβληθεί καθόλου.

Στη διαχείριση του κεφαλαίου κίνησης

Εάν η εταιρεία δεν διαθέτει επαρκή κεφάλαια για την κάλυψη όλων των δαπανών, είναι απαραίτητο να προσελκύσει πρόσθετη χρηματοδότηση από πληρωτέους λογαριασμούς. Όταν εξαντληθεί, πρέπει να λάβετε βραχυπρόθεσμα δάνεια.

Εάν υπάρχει σοβαρή έλλειψη προσωπικού κεφαλαίου κίνησης, υπάρχουν διάφοροι τρόποι επίλυσης αυτού του προβλήματος. Το λιγότερο αυστηρό είναι η λήψη όλων των πιθανών αναβολών ή δόσεων για την αποπληρωμή υφιστάμενων χρεών.

Υπάρχουν εκτιμώμενοι δείκτες κεφαλαίου κίνησης της επιχείρησης, που επιτρέπουν την αξιολόγηση της αποτελεσματικότητας. Ένα από αυτά είναι η περίοδος κύκλου εργασιών του κεφαλαίου κίνησης. Μπορεί να υπολογιστεί εύκολα:

- Tob OS = περίοδος κύκλου εργασιών αποθεμάτων + εισπρακτέοι λογαριασμοί κύκλος εργασιών - μέσος όρος πληρωτέας πληρωτέας περιόδου.

Πρέπει να προσπαθήσουμε να μειώσουμε τον κύκλο εργασιών των αποθεμάτων και τις απαιτήσεις.

Για την αξιολόγηση των οικονομικών αναγκών της επιχείρησης προς το παρόν, το μέγεθός τους θα πρέπει να διαιρείται με τα έσοδα από έσοδα από έσοδα ανά ημέρα (κατά μέσο όρο) και πολλαπλασιαζόμενα με το 100%. Το αποτέλεσμα θα είναι ένα ποσοστό και θα δείξει πόσο γρήγορα η εταιρεία κερδίζει χρήματα για να καλύψει τις οικονομικές της ανάγκες.

Τα πάγια περιουσιακά στοιχεία της επιχείρησης

Το σταθερό κεφάλαιο και το κεφάλαιο κίνησης της επιχείρησης αποτελούν θεμελιώδη στοιχεία του έργου οποιασδήποτε επιχείρησης. Αλλά τι είναι τα πάγια περιουσιακά στοιχεία και πώς διαφέρουν από το κεφάλαιο κίνησης;

Τα πάγια περιουσιακά στοιχεία χαρακτηρίζονται από μακροχρόνια χρήση και το μερίδιό τους στο κόστος παραγωγής αντανακλάται εν μέρει στη φθορά αυτών των ενσώματων παγίων.

Τα πάγια περιουσιακά στοιχεία περιλαμβάνουν κτίρια, κατασκευές, εργαλειομηχανές, οχήματα, εργαλεία, εξοπλισμό, διάφορες συσκευές, ζώα, πολυετή φυτά.

Παρόλο που υπάρχουν περιορισμοί. Για παράδειγμα, τα αποθέματα και τα εργαλεία ταξινομούνται ως πάγια περιουσιακά στοιχεία μόνο εάν η διάρκεια ζωής τους είναι μεγαλύτερη των 12 μηνών και το κόστος πρέπει να υπερβαίνει το 1 εκατομμύριο ρούβλια. Με χαμηλότερο κόστος, θεωρούνται κεφάλαιο κίνησης της επιχείρησης.

Τα κεφάλαια χωρίζονται συνήθως σε δύο κύριες κατηγορίες: παραγωγή και μη παραγωγή. Οι πρώτοι εμπλέκονται άμεσα στη διαδικασία παραγωγής και συμπληρώνονται με επενδύσεις κεφαλαίου. Οι τελευταίες εκπληρώνουν τη λειτουργία της συντήρησης της κύριας παραγωγής, πράγμα που σημαίνει ότι το κόστος τους δεν επηρεάζει το κόστος παραγωγής. Αλλά δεν μπορούμε να πούμε ότι τα μη παραγωγικά κεφάλαια δεν έχουν καμία επίδραση στην αποτελεσματικότητα της επιχείρησης. Η επένδυση σε αυτά συμβάλλει στη βελτίωση του βιοτικού επιπέδου των εργαζομένων, γεγονός που επηρεάζει θετικά τη στάση τους απέναντι στις διαδικασίες εργασίας. Χρησιμεύουν ως ένα καλό κίνητρο για κίνητρα.

Το κεφάλαιο κίνησης της επιχείρησης αποτελεί αναπόσπαστο μέρος της καθημερινής εργασίας της εταιρείας. Προκειμένου να είναι επικερδής και όχι ασύμφορη, η διαδικασία πρέπει να είναι ένας συνεχής κύκλος. Για το σκοπό αυτό, είναι απαραίτητο να αναλύεται τακτικά η αποτελεσματικότητα της χρήσης τους και να καταρτίζονται οικονομικά σχέδια.