Το αστικό δίκαιο της Ρωσικής Ομοσπονδίας προβλέπει τέτοια είδη ασφάλειας για την εκπλήρωση υποχρεώσεων, όπως εγγυήσεις, καταχρήσεις, ανεξάρτητες εγγυήσεις, καταθέσεις κλπ.

Λόγω του γεγονότος ότι συνεχίζονται οι αλλαγές στη νομοθεσία, αυξάνεται το ενδιαφέρον για ανεξάρτητη εγγύηση. Ας εξετάσουμε λεπτομερέστερα τι περιλαμβάνει αυτή η έννοια και πώς διαφέρει από άλλες διατάξεις.

Ορισμός

Μια ανεξάρτητη εγγύηση στο αστικό δίκαιο συνεπάγεται γραπτή συμφωνία μεταξύ των μερών, όταν ένας από τους συμβαλλόμενους (εγγυητής) αναλαμβάνει, κατόπιν αιτήματος του άλλου μέρους (κύριος υπόχρεος), να καταβάλει σε τρίτο (δικαιούχο) κάποια νομισματική ανταμοιβή, σύμφωνα με τις υποχρεώσεις που έδωσε ο εγγυητής. Επιπλέον, το γεγονός αυτό δεν εξαρτάται από την εγκυρότητα της εγγύησης εγγύησης.

Η σύνταξη ενός εγγράφου εγγράφως σας επιτρέπει να διαπιστώσετε την ακρίβεια των όρων της σύμβασης και να επαληθεύσετε την ακρίβεια της έκδοσής της από ένα συγκεκριμένο πρόσωπο. Είναι όμως σημαντικό η μη τήρηση της γραπτής μορφής της συμφωνίας να μην υποδηλώνει αναξιοπιστία της συμφωνίας.

Τα κύρια χαρακτηριστικά της εγγύησης:

- Ανεξαρτησία, ανεξαρτησία από την υποχρέωση που παρέχει.

- Ανακλητότητα (η δυνατότητα ανάκλησης εγγύησης προκύπτει μόνο όταν αναφέρεται στη συμφωνία).

- Αποδοχή (ο πάροχος πληρώνει χρήματα για την έκδοση εγγύησης).

- Ένας υψηλός βαθμός τυποποίησης των σχέσεων.

- Ανεπικαλυπτόμενα δικαιώματα.

Έκδοση εγγράφου

Μια ανεξάρτητη εγγύηση, όπως αναφέρθηκε προηγουμένως, εκδίδεται γραπτώς. Το έγγραφο αυτό μπορεί να εκδοθεί:

- τράπεζες και άλλους πιστωτικούς οργανισμούς ·

- άλλους εμπορικούς οργανισμούς.

Η έκδοση εγγύησης είναι μια συναλλαγή μονής κατεύθυνσης, εφόσον η επιθυμία ενός μέρους (εγγυητή) είναι επαρκής για την εφαρμογή του. Ταυτόχρονα, μια τέτοια συναλλαγή δεσμεύει νομικά ένα χρηματοπιστωτικό ίδρυμα με τη δυνατότητα ενός πελάτη να υποβάλει απαιτήσεις για εκπλήρωση υποχρεώσεων.

Το κύριο σύμπτωμα

Μια ανεξάρτητη εγγύηση ως τρόπος εξασφάλισης της εκπλήρωσης των υποχρεώσεων έχει τη βασική νομολογία - αυτή είναι η έλλειψη προσβασιμότητας. Αυτό σημαίνει ότι η συμφωνία:

- Δεν λήγει με τη λήξη της κύριας υποχρέωσης, αλλά επίσης δεν αλλάζει με την αλλαγή του.

- δεν μπορεί να θεωρηθεί άκυρη εάν η υποκείμενη εξασφαλισμένη υποχρέωση είναι άκυρη.

- δεν παρέχει στον εγγυητή το δικαίωμα να επικαλεσθεί αντιρρήσεις σχετικά με την ασφαλιζόμενη υποχρέωση, εάν ο δικαιούχος υποβάλει ορισμένα αιτήματα ·

- δεν εξαρτά την εγκυρότητα της υποχρέωσης του εγγυητή έναντι του δικαιούχου από τις απαιτήσεις του εντολέα, οι οποίες βασίζονται στη σχέση του με τον δικαιούχο ή τον εγγυητή ·

- υποστηρίζει ότι η ευθύνη του εγγυητή για την πληρωμή του χρήματος πρέπει να εκπληρωθεί με δευτερεύουσα αίτηση του δικαιούχου ακόμη και όταν η εξασφαλισμένη υποχρέωση έχει εκπληρωθεί, τερματιστεί ή είναι άκυρη.

Θέματα

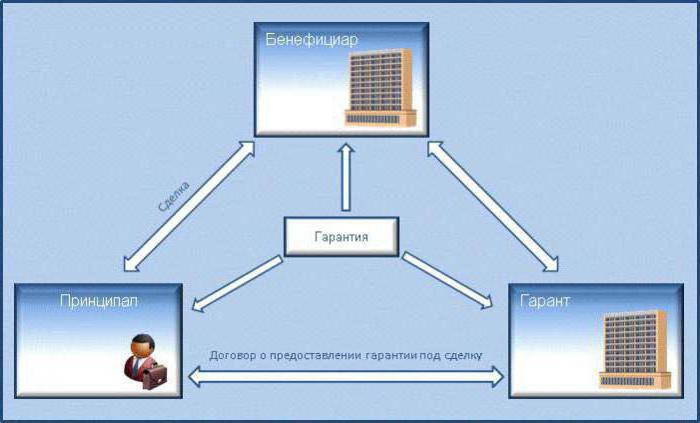

Μια ανεξάρτητη τραπεζική εγγύηση παρουσιάζεται από τρία θέματα νομικών σχέσεων:

- Ο εγγυητής. Στην περίπτωση αυτή, πρόκειται για τράπεζες και άλλους πιστωτικούς οργανισμούς, καθώς και εμπορικούς οργανισμούς, οι οποίοι δικαιούνται να εκδώσουν γραπτή συμφωνία η οποία περιλαμβάνει την υποχρέωση καταβολής χρημάτων εάν ο πιστωτικός φορέας υποβάλει γραπτή αίτηση πληρωμής, η οποία συντάσσεται σύμφωνα με τους όρους της τραπεζικής εγγύησης.

- Κύρια. Πρόκειται για πρόσωπο που ενεργεί ως πάροχος υπηρεσιών (αγαθών). Σε περίπτωση αθέτησης, ο κύριος υπόχρεος υποχρεούται να καταβάλει ένα ορισμένο ποσό χρημάτων.

- ΔικαιούχοςΑυτό είναι ένα πρόσωπο που είναι πελάτης που λαμβάνει είτε μια υπηρεσία (προϊόν) ή μετρητά για την μη εκπλήρωση των καθορισμένων υποχρεώσεων.

Λόγος έκδοσης

Μια ανεξάρτητη εγγύηση ως μέθοδος ασφάλειας μπορεί να εκδοθεί με βάση την αίτηση του εντολέα, η οποία καθορίζεται με τη συμφωνία του χρηματοπιστωτικού οργανισμού και του εντολέα σχετικά με τη διαδικασία και τις αρχές για την έκδοση εγγυήσεων.

Ωστόσο, η νομοθεσία δεν καθιστά υποχρεωτική τη σύναψη γραπτής συμφωνίας μεταξύ της τράπεζας και του παρόχου υπηρεσιών και η απουσία της δεν συνεπάγεται τον πλασματικό χαρακτήρα της υποχρέωσης εγγύησης του χρηματοπιστωτικού οργανισμού στον πελάτη.

Αν όμως συντάσσεται γραπτή συμφωνία μεταξύ του εντολέα και του εγγυητή, τότε γίνεται η βασική βάση που καθορίζει:

- σύστημα έκδοσης εγγυήσεων ·

- αμοιβαίων διακανονισμών των μερών ·

- το δικαίωμα προσφυγής του χρηματοπιστωτικού οργανισμού στον οφειλέτη, την ποσότητα και τη διαδικασία εφαρμογής του.

Επιπλέον, το τελευταίο καθορίζεται μόνο με τη συμφωνία της τράπεζας και του οφειλέτη και δεν μπορεί να είναι άνευ όρων. Αυτό είναι απαραίτητο προκειμένου να αποφευχθεί τυχόν κατάχρηση από την τράπεζα.

Περιεχόμενα

Μια ανεξάρτητη συμφωνία εγγύησης πρέπει να περιλαμβάνει τους ακόλουθους όρους:

- το μέγιστο ποσό που καταβάλλεται από χρηματοπιστωτικό ίδρυμα ·

- την περίοδο για την οποία εκδίδεται η εγγύηση ή την ένδειξη νομικού γεγονότος κατά το οποίο συμβαίνει η λήξη της εγγύησης.

- βασικοί κανόνες για την πραγματοποίηση πληρωμών ·

- κατάλογο των όρων υπό τους οποίους μπορεί να μειωθεί το ποσό της εγγύησης ·

- τη δυνατότητα ή την έλλειψη της μεταβίβασης από τον πιστωτή του δικαιώματος να ζητήσει χρήματα σε τρίτο.

Ο αριθμός των προϋποθέσεων και τα στοιχεία τους πρέπει να συμμορφώνονται με τις απαιτήσεις που περιέχονται στη συμφωνία μεταξύ της τράπεζας και του οφειλέτη για την έκδοση εγγύησης. Στο κείμενο πρέπει να αναφέρονται τα εξής:

- όνομα χρηματοπιστωτικού ιδρύματος ·

- ποσό εγγύησης ·

- περίοδο εγγύησης.

Το ποσό των υποχρεώσεων της τράπεζας βάσει της εγγύησης περιορίζεται στην καταβολή του ποσού για το οποίο εκδόθηκε η εγγύηση. Η διαδικασία και οι μέθοδοι υπολογισμού του ποσού εγγύησης μπορεί να είναι διαφορετικές και να περιλαμβάνουν τους όρους υπολογισμού του τόκου.

Ωστόσο, η ευθύνη της τράπεζας έναντι του πελάτη για παραβίαση των υποχρεώσεων βάσει της σύμβασης εγγύησης δεν περιορίζεται μόνο από το ποσό για το οποίο εκδόθηκε η εγγύηση, εκτός εάν ορίζεται διαφορετικά στη συμφωνία. Δηλαδή, ένα χρηματοπιστωτικό ίδρυμα μπορεί να είναι υπεύθυνο έναντι του πιστωτή σε κοινή βάση. Οι παραβιάσεις των τραπεζών μπορούν να εκφραστούν σε διάφορες πτυχές: καθυστερημένη πληρωμή, αδικαιολόγητη άρνηση πληρωμής κ.λπ.

Δεδομένου ότι οι υποχρεώσεις εγγύησης είναι οικονομικού χαρακτήρα, σε περίπτωση καθυστέρησης, ο εγγυητής μπορεί να θεωρηθεί υπεύθυνος για τη μη εκπλήρωση της χρηματικής υποχρέωσης.

Είδη

Οι τύποι ανεξάρτητης εγγύησης μπορεί να είναι οι εξής:

Ανάλογα με τη μορφή της υποχρέωσης:

- εγγύηση διαγωνισμού ·

- εκτελεστική εγγύηση ·

- εγγύηση επιστροφής χρημάτων ·

Ανάλογα με την ικανότητα του εγγυητή να ανακαλέσει την εκδοθείσα εγγύηση:

- ανακλητή ·

- αμετάκλητο.

Ανάλογα με το δικαίωμα του πελάτη να μεταφέρει σε άλλο πρόσωπο, ζητήστε από την τράπεζα να εκπληρώσει την υποχρέωση:

- μεταδόθηκε ·

- απροσδιόριστο.

Σύμφωνα με τους γενικούς κανόνες, μια εγγύηση που εκδόθηκε σωστά δεν μπορεί να ανακληθεί, εκτός εάν προβλέπεται διαφορετικά από συμφωνία. Επίσης, σύμφωνα με τους γενικούς κανόνες, ο δικαιούχος δεν μπορεί να μεταβιβάσει τα δικαιώματά του για να ζητήσει την εκπλήρωση υποχρέωσης έναντι τρίτου, εκτός εάν προβλέπεται διαφορετικά από συμφωνία.

Απαιτήσεις εντύπων

Μια συμφωνία ανεξάρτητης εγγύησης πρέπει να περιλαμβάνει έναν κατάλογο των βασικών στοιχείων, χωρίς τα οποία το έγγραφο θα θεωρηθεί άκυρο. Αυτά περιλαμβάνουν:

- ημερομηνία έκδοσης ·

- όνομα του εγγυητή ·

- όνομα (στοιχεία) του κύριου υπόχρεου ·

- όνομα (στοιχεία) του δικαιούχου ·

- εγγύηση ·

- Ποσό πληρωτέο

- περίοδος ισχύος ·

- τις συνθήκες υπό τις οποίες έρχεται η εγγύηση.

Παράλληλα, καθορίζεται ένας κανόνας για το έντυπο εγγύησης. Το έντυπο εγγύησης θα πρέπει να επιτρέπει τον προσδιορισμό των όρων και τη διαπίστωση της αλήθειας της έκδοσής του.

Ευθύνη της Τράπεζας στον κύριο

Ο κύριος υπόχρεος είναι πάροχος υπηρεσιών ή προϊόν που υποχρεούται να εκπληρώσει ορισμένες απαιτήσεις. Ο εγγυητής είναι ένα χρηματοπιστωτικό ίδρυμα που παρέχει ανεξάρτητη εγγύηση ως τρόπο εκπλήρωσης των υποχρεώσεων.

Ένα χρηματοπιστωτικό ίδρυμα υποχρεούται:

- Παρέχετε εγγύηση σε γενική βάση και την εκδίδετε εγγράφως.

- Ενημερώστε τον εντολέα σχετικά με τις απαιτήσεις του δικαιούχου και δώστε αντίγραφο αυτών των απαιτήσεων.

- Ενημερώστε τον κύριο υπόχρεο για την αναστολή της εγγύησης (εάν υπάρχει αυτό το γεγονός).

- Ειδοποιήστε για την καταγγελία της εγγύησης.

Ευθύνη του δικαιούχου στον κύριο

Υπενθυμίζεται ότι ο δικαιούχος είναι ο πελάτης που λαμβάνει είτε την υπηρεσία (προϊόν) είτε χρηματική αποζημίωση λόγω μη εκπλήρωσης των υποχρεώσεων. Μια ανεξάρτητη τραπεζική εγγύηση επιβάλλει ορισμένες υποχρεώσεις στον δικαιούχο στον πάροχο υπηρεσιών. Περιλαμβάνουν κυρίως την υποχρέωση καταβολής αποζημίωσης λόγω ζημίας που προκύπτει από τις ακόλουθες περιστάσεις:

- Υποβολή αμφισβητήσιμων εγγράφων από τον δικαιούχο.

- Παράνομη απαίτηση από τον πελάτη των κεφαλαίων από την τράπεζα.

Η δικαστική πρακτική θυμάται τις περιπτώσεις κατά τις οποίες ο πελάτης προσπάθησε να λάβει χρήματα βάσει της εγγύησης, παρά το γεγονός ότι ο κύριος υπόχρεος εκπλήρωσε πλήρως τις υποχρεώσεις του. Ο δικαιούχος είχε ως στόχο τον προσωπικό εμπλουτισμό, ο οποίος θεωρείται απάτη.

Ευθύνη του προμηθευτή στην τράπεζα και τον πελάτη

Μια ανεξάρτητη εγγύηση είναι η ενότητα των υποχρεώσεων όλων των μερών μεταξύ τους. Ο προμηθευτής και ο πελάτης δεσμεύονται από την υποχρέωση παροχής υπηρεσιών ή αγαθών και ο εγγυητής θεωρείται ενδιάμεσος μεταξύ τους. Η ευθύνη του προμηθευτή στην τράπεζα έχει ως εξής:

- Ο προμηθευτής είναι νομική οντότητα που έχει συσταθεί βάσει νομικών κανόνων, με άδεια λειτουργίας.

- Όλα τα έγγραφα πρέπει να υποβάλλονται εγκαίρως και να υπογράφονται από τον προμηθευτή (εάν η υπογραφή προέρχεται από τρίτο μέρος, τότε πρέπει να έχει εξουσιοδότηση για αυτό).

- Μπορούν να παρέχονται μόνο αληθείς πληροφορίες.

- Ο προμηθευτής πρέπει να πληρώσει μετρητά για την παροχή εγγύησης.

- Η αποζημίωση σε μετρητά διαφέρει από το ποσό της ασφάλειας.

- Ο προμηθευτής πρέπει να επιστρέψει τις πληρωμές εγγύησης που έγιναν λόγω αθέτησης.

- Ο λογαριασμός στο ισοζύγιο τρεχουσών συναλλαγών πρέπει να είναι εφοδιασμένος με το απαραίτητο ποσό χρημάτων για διακανονισμό με την τράπεζα

- Όλες οι χρηματοοικονομικές συναλλαγές πραγματοποιούνται μέσω του λογαριασμού του προμηθευτή.

- Υποβολή όλων των απαραίτητων εγγράφων, εφόσον το απαιτεί ο εγγυητής.

- Διατήρηση του απορρήτου των πληροφοριών, εφόσον προβλέπεται από συμφωνία.

Ο προμηθευτής έχει υποχρεώσεις έναντι του δικαιούχου:

- Η ορθή εφαρμογή των όρων της συμφωνίας.

- Εγγύηση

Σύμφωνα με τους όρους της συμφωνίας, αν ο οφειλέτης είναι τράπεζα, τότε δεν πρέπει να εκπληρώσει τις υποχρεώσεις του εντολέα. Δηλαδή, ένα χρηματοπιστωτικό ίδρυμα θα πρέπει να πληρώνει μόνο χρηματική αποζημίωση.

Παρουσίαση

Η συμφωνία προβλέπει μια ειδική διαδικασία για τον πελάτη να υποβάλλει απαιτήσεις σε μετρητά:

- την τεκμηρίωση από τον πελάτη των απαιτήσεών του εγγράφως με όλα τα επισυναπτόμενα έγγραφα ·

- μια ένδειξη των περιστάσεων που οδήγησαν τον πελάτη να στραφεί στον εγγυητή για την παροχή εγγυήσεων.

Με τη σειρά του, ένα χρηματοπιστωτικό ίδρυμα πρέπει:

- να αποστείλει αντίγραφο της θεραπείας αυτής στον προμηθευτή ·

- Εντός πέντε ημερών, εξετάστε την απαίτηση του πελάτη και λάβετε μια απόφαση.

Εάν το αποτέλεσμα είναι θετικό, ο δικαιούχος λαμβάνει πληρωμές εγγύησης. Εάν το αποτέλεσμα της υπόθεσης είναι αρνητικό, ο εγγυητής πρέπει να παράσχει εύλογα επιχειρήματα. Αυτά περιλαμβάνουν:

- Υποβολή αίτησης αργότερα από τις προθεσμίες.

- Αναγνώριση της απαίτησης ως ακατάλληλης.

Η άρνηση γίνεται εγγράφως. Επιπλέον, η πληρωμή μπορεί να ανασταλεί μέχρι επτά ημέρες στις ακόλουθες περιπτώσεις:

- Τα έγγραφα που παρέχονται από τον πελάτη είναι πλασματικά.

- δεν προέκυψαν οι συνθήκες που καθορίζονται στη σύμβαση εγγύησης.

- η πρωταρχική υποχρέωση δεν είναι έγκυρη.

- η εκτέλεση βάσει της κύριας υποχρέωσης γίνεται αποδεκτή χωρίς αντιφάσεις.

Τερματισμός

Η ανεξάρτητη εγγύηση ως τρόπο εξασφάλισης των υποχρεώσεων λήγει στις ακόλουθες περιπτώσεις:

- Ο πελάτης έλαβε χρηματικά ποσά εγγύησης για τα οποία έχει εκδοθεί εγγύηση.

- Η συμφωνία για την οποία υπογράφηκε έχει λήξει.

- Ο πελάτης παραιτείται από τα δικαιώματά του που καθορίζονται στη συμφωνία.

- Ο πελάτης και το χρηματοπιστωτικό ίδρυμα αποδέχονται συμφωνία για τον τερματισμό της εγγύησης.

Μεταξύ άλλων, ο εγγυητής οφείλει να ενημερώσει αμέσως τον προμηθευτή σχετικά με την καταγγελία της συμφωνίας. Η εγγύηση πρέπει επίσης να περιλαμβάνει πληροφορίες σχετικά με τον τρόπο με τον οποίο ο προμηθευτής θα επιστρέψει τα χρήματα που καταβλήθηκαν στον δικαιούχο στην τράπεζα.