Πώς να δηλώσετε τη φορολογική περίοδο στην επιστροφή ΦΠΑ; Αυτό το ερώτημα τίθεται για κάποιον που συναντάει για πρώτη φορά αυτή τη μορφή αναφοράς. Επίσης, για αρχάριους, υπάρχουν πολλά άλλα ερωτήματα. Εξάλλου, ο ΦΠΑ έχει τη δόξα ενός συγκροτήματος και δεν αγαπάει όλους τους φόρους. Αυτό οφείλεται σε διάφορους παράγοντες, συμπεριλαμβανομένου του γεγονότος ότι δίνεται μεγαλύτερη προσοχή στην υποβολή εκθέσεων σχετικά με αυτό.

Χαρακτηριστικά της αναφοράς ΦΠΑ

Η δήλωση ΦΠΑ είναι η μόνη έκθεση που πρέπει να υποβληθεί αποκλειστικά σε ηλεκτρονική μορφή. Πρέπει να υποβληθεί στη φορολογική αρχή μέσω του Διαδικτύου μέσω ενός διαχειριστή ηλεκτρονικής διαχείρισης εγγράφων. Αυτοί οι κανόνες ισχύουν για όλους τους φορολογούμενους, καθώς και για πρόσωπα που δεν αναγνωρίζονται ως πληρωτές ΦΠΑ, αλλά για κάποιο λόγο υποχρεούνται να το πληρώσουν από ορισμένες συναλλαγές.

Σε έντυπη μορφή, μια δήλωση ΦΠΑ μπορεί να υποβληθεί μόνο σε μία περίπτωση - όταν ένας φορολογικός πράκτορας αναφέρει ότι δεν καταβάλλει αυτόν τον φόρο για τον εαυτό του. Για παράδειγμα, ένας οργανισμός που χρησιμοποιεί ειδικό καθεστώς απέκτησε υπηρεσίες από ξένο αντισυμβαλλόμενο που δεν έχει αντιπροσωπευτικό γραφείο στη Ρωσία. Εάν υπόκεινται στον ΦΠΑ, ο αγοραστής πρέπει να εκπληρώνει τη λειτουργία ενός φορολογικού παράγοντα έναντι του αλλοδαπού πωλητή. Εξάλλου, ο ίδιος δεν μπορεί να πληρώσει τον ΦΠΑ, δεδομένου ότι δεν είναι εγγεγραμμένος στη ρωσική φορολογική υπηρεσία.

Σε όλες τις άλλες περιπτώσεις, η έντυπη μορφή της δήλωσης ΦΠΑ δεν θα γίνει αποδεκτή και ο υποψήφιος θα θεωρηθεί δυσανάγνωστος. Ένα τέτοιο αποτέλεσμα αναμένεται ανεξάρτητα από το αν το έντυπο αποστέλλεται σε χαρτί ταχυδρομικώς ή μεταδίδεται αυτοπροσώπως.

Οι προθεσμίες υποβολής εκθέσεων σχετικά με την αναφορά ΦΠΑ έχουν αλλάξει από το 2015 - τώρα πρέπει να υποβληθούν το αργότερο την 25η ημέρα του μήνα που ακολουθεί το τρίμηνο αναφοράς.

Φόρος και περίοδος αναφοράς - υπάρχει κάποια διαφορά;

Ο τελικός υπολογισμός κάθε φόρου πραγματοποιείται για ορισμένο χρονικό διάστημα, το οποίο ονομάζεται φορολογική περίοδος. Εκτός από αυτό, υπάρχει μια περίοδος αναφοράς - μια χρονική περίοδος, μετά την οποία είναι απαραίτητη η πληρωμή των προκαταβολών, και μερικές φορές να υποβληθεί μια δήλωση (υπολογισμός).

Η φορολογική περίοδος μπορεί να περιλαμβάνει μία ή περισσότερες αναφορές. Δηλαδή, αυτές οι περίοδοι είναι διαφορετικές, αν και συχνά εντοπίζονται. Για παράδειγμα, η περίοδος αναφοράς για τον φόρο εισοδήματος είναι ένα τρίμηνο, ένα εξάμηνο και 9 μήνες και η φορολογική περίοδος είναι ένα έτος. Όσον αφορά τον ΦΠΑ, όλα είναι απλά - η φορολογική περίοδος συμπίπτει με την περίοδο αναφοράς και ανέρχεται στο ένα τέταρτο.

Πώς να δηλώσετε τη φορολογική περίοδο στην επιστροφή ΦΠΑ;

Η φορολογική περίοδος των εκθέσεων υποδεικνύεται με τη μορφή κωδικού, ο οποίος λαμβάνεται από τον κατάλογο που έχει εγκριθεί από την Ομοσπονδιακή Φορολογική Υπηρεσία. Κάθε φορολογική περίοδος έχει δικό της διψήφιο κωδικό. Είναι καθολικά, δηλαδή εγκαθίστανται χωρίς αναφορά στον τύπο πληρωμής.

Δεδομένου ότι η φορολογική περίοδος για την εν λόγω πληρωμή είναι ένα τρίμηνο, ισχύουν οι κωδικοί του τμήματος 2 της παραπομπής αναφοράς. Έτσι, το πρώτο τρίμηνο αντιστοιχεί στον κωδικό φορολογικής περιόδου στη δήλωση ΦΠΑ "21", το δεύτερο τρίμηνο - "22", το τρίτο τρίμηνο - "23", το τέταρτο τρίμηνο - "24".

Η σύνθεση της δήλωσης

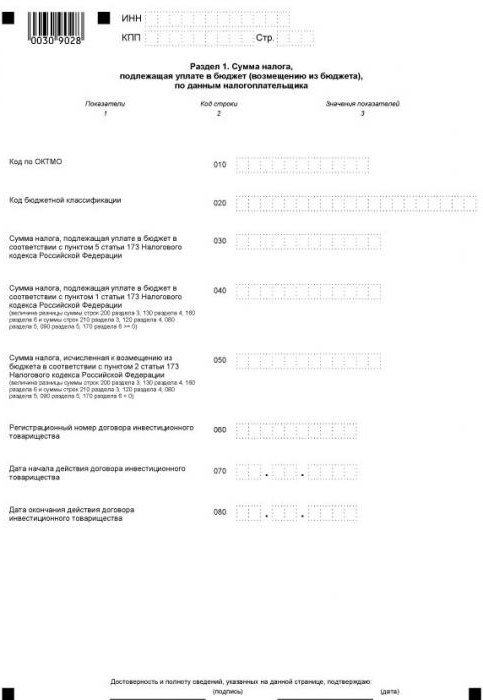

Η τρέχουσα μορφή της δήλωσης περιλαμβάνει μια σελίδα τίτλου και 12 τμήματα, μερικά από τα οποία έχουν παραρτήματα. Όλες οι αναφέρουσες οντότητες συμπληρώνουν την πρώτη σελίδα (τίτλο) και την ενότητα 1. Η εξαίρεση είναι οι φορολογικοί πράκτορες που δεν πληρώνουν το δικό τους ΦΠΑ. Δηλαδή, οι μη πληρωτέες οντότητες που, λόγω ορισμένων περιστάσεων, έχουν λάβει την υποχρέωση καταβολής ΦΠΑ για άλλο πρόσωπο. Βάζουν τις παύλες στο τμήμα 1 και τα δεδομένα αναφοράς αντανακλούν στην ενότητα 2.

Όσον αφορά τα υπόλοιπα τμήματα, είναι απαραίτητο να συμπληρώσετε μόνο εκείνες για τις οποίες ο οργανισμός ή ο μεμονωμένος επιχειρηματίας έχει στοιχεία.

Το τμήμα 3 προορίζεται για τον υπολογισμό του ΦΠΑ με συντελεστές 18 και 10%, καθώς και για τις φορολογικές ελαφρύνσεις. Συμπληρώνεται από όλους τους πληρωτές του ΦΠΑ τους, οι οποίοι κατά την περίοδο αναφοράς είχαν φορολογεί τις πράξεις με τα αναγραφόμενα ποσοστά.

Τα ακόλουθα 3 τμήματα της δήλωσης ΦΠΑ αφορούν τους εξαγωγείς. Τα παρακάτω δεδομένα υποδεικνύονται εδώ:

- στο τμήμα 4 - πράξεις για τις οποίες τεκμηριώνεται η ισχύς της εφαρμογής του μηδενικού συντελεστή ΦΠΑ ·

- στο τμήμα 5 - στοιχεία για τον υπολογισμό του ποσού των φορολογικών εκπτώσεων για τις εξαγωγές.

- στο τμήμα 6 - πράξεις για τις οποίες δεν επιβεβαιώνεται το προεξοφλητικό επιτόκιο.

Το τμήμα 7 συμπληρώνεται από τους πληρωτές ΦΠΑ και τους φορολογικούς πράκτορες οι οποίοι είχαν μη φορολογητέες πράξεις κατά το τρίμηνο αναφοράς. Το τμήμα αυτό αντικατοπτρίζει επίσης τις πράξεις για την πληρωμή προκαταβολής λόγω παράδοσης αγαθών, των οποίων ο κύκλος παραγωγής υπερβαίνει τους έξι μήνες.

Τα τμήματα παρουσιάστηκαν σχετικά πρόσφατα

Από το 2015, οι πληροφορίες σχετικά με τα βιβλία αγοράς και πώλησης έχουν συμπεριληφθεί στη δομή αναφοράς, η οποία αντικατοπτρίζει όλες τις συναλλαγές και παρέχει δεδομένα τιμολογίου. Αυτές οι πληροφορίες αναφέρονται στις ενότητες 8 και 9, αντίστοιχα.

Για διαμεσολάβηση παρέχονται τα τμήματα 10 και 11 της δήλωσης ΦΠΑ. Αυτά τα φύλλα συμπληρώνονται από πράκτορες, πράκτορες προμηθειών, προγραμματιστές, μεταφορείς - όσοι εκδίδουν ή δέχονται τιμολόγια προς το συμφέρον άλλου προσώπου.

Τέλος, το τελευταίο δωδέκατο τμήμα της δήλωσης προορίζεται για πρόσωπα που δεν είναι πληρωτές ΦΠΑ, ωστόσο έχουν εκδώσει τουλάχιστον ένα τιμολόγιο κατά την περίοδο αναφοράς, επισημαίνοντας το ποσό του φόρου σε αυτό. Στην περίπτωση αυτή, το υποκείμενο έχει την υποχρέωση να καταβάλει τον καταβληθέντα ΦΠΑ και να το αναφέρει έγκαιρα.

Πώς να ελέγξετε τις δηλώσεις

Όπως αναφέρθηκε παραπάνω, οι πληροφορίες τιμολογίου αποστέλλονται στη φορολογική υπηρεσία ως μέρος της δήλωσης. Αυτό βοηθά τους υπαλλήλους της Ομοσπονδιακής Υπηρεσίας Φορολογικής Υπηρεσίας να εντοπίζουν τους παραβάτες - όσους υποτιμούν τη φορολογική βάση, υπερεκτιμούν τις παρακρατήσεις ή δεν καταγράφουν καθόλου τις μεμονωμένες συναλλαγές. Για να απλοποιηθεί αυτή η διαδικασία, η υποβολή της δήλωσης γίνεται σε ηλεκτρονική μορφή.

Η αναγνώριση των παραβατών πραγματοποιείται μέσω των εκθέσεων των αντισυμβαλλομένων τους. Κατά τη διάρκεια ενός ελέγχου γραφείου, τα δεδομένα των δηλώσεων αγοραστή και πωλητή για κάθε συναλλαγή συγκρίνονται αυτόματα. Για κάθε συναλλαγή από το βιβλίο αγοράς του φορολογούμενου, πρέπει να βρεθεί ένα ζεύγος, δηλαδή η αντίστροφη λειτουργία που αντικατοπτρίζεται στο βιβλίο πωλήσεων του πωλητή. Εάν το ζευγάρι δεν βρίσκεται ή υπάρχουν αποκλίσεις στα δεδομένα, τότε η φορολογική αρχή θα έχει αναπόφευκτα ερωτήσεις.

Ως εκ τούτου, κάθε απαίτηση πρέπει να αναφέρεται σωστά, συμπεριλαμβανομένης της φορολογικής περιόδου που εξετάζεται στην αρχή αυτού του άρθρου. Δεν υπάρχουν μικροδουλειές στη δήλωση ΦΠΑ - τυχόν ανακριβείς πληροφορίες μπορεί να οδηγήσουν στην απαίτηση της IFTS να παράσχει διευκρινίσεις. Επιπλέον, προβλήματα μπορούν να προκύψουν όχι μόνο από τον φορολογούμενο, αλλά και από τους εταίρους του.