Αυτή είναι η πραγματικότητα ότι οι δραστηριότητες των εγχώριων μεμονωμένων επιχειρηματιών συνδέονται επίσης με τη συμπλήρωση μεγάλου αριθμού ευρέος φάσματος εγγράφων. Ειδικά η φορολογική αναφορά επισημαίνεται εδώ. Ορισμένα τμήματα των εντύπων εγείρουν ερωτήματα όχι μόνο για τους αρχάριους αλλά και για τους επιχειρηματίες που έχουν ασχοληθεί εδώ και καιρό. Για παράδειγμα, υπάρχει ένα σημείο ελέγχου για IP; Ας καταλάβουμε πρώτα τι είναι.

Η ΔΕΗ είναι ...

Είδατε στη μορφή πεδίο που πρέπει να εισάγετε στο σημείο ελέγχου. Φυσικά, το πρώτο πράγμα που κάνετε είναι να ανοίξετε ένα πιστοποιητικό εγγραφής και δεν θα βρείτε αυτές τις πληροφορίες εκεί. Πού μπορώ να δω το σημείο ελέγχου στην IP;

Αυτή είναι η συντομογραφία του κώδικα λόγου καταχώρισης. Τι σημαίνει αυτό; Ο λόγος για τον οποίο αυτός ή εκείνος ο φορολογούμενος καταχωρήθηκε στην Ομοσπονδιακή Φορολογική Υπηρεσία. Μερικοί κώδικες θα κρυπτογραφήσουν με αυτόν τον τρόπο τους οργανισμούς, τις μονάδες τους, την ακίνητη περιουσία. Ως εκ τούτου, ένας τέτοιος κωδικός είναι οι απαραίτητες πληροφορίες για την αναφορά, επομένως, ένα πεδίο για αυτό είναι διαθέσιμο σε πολλές μορφές.

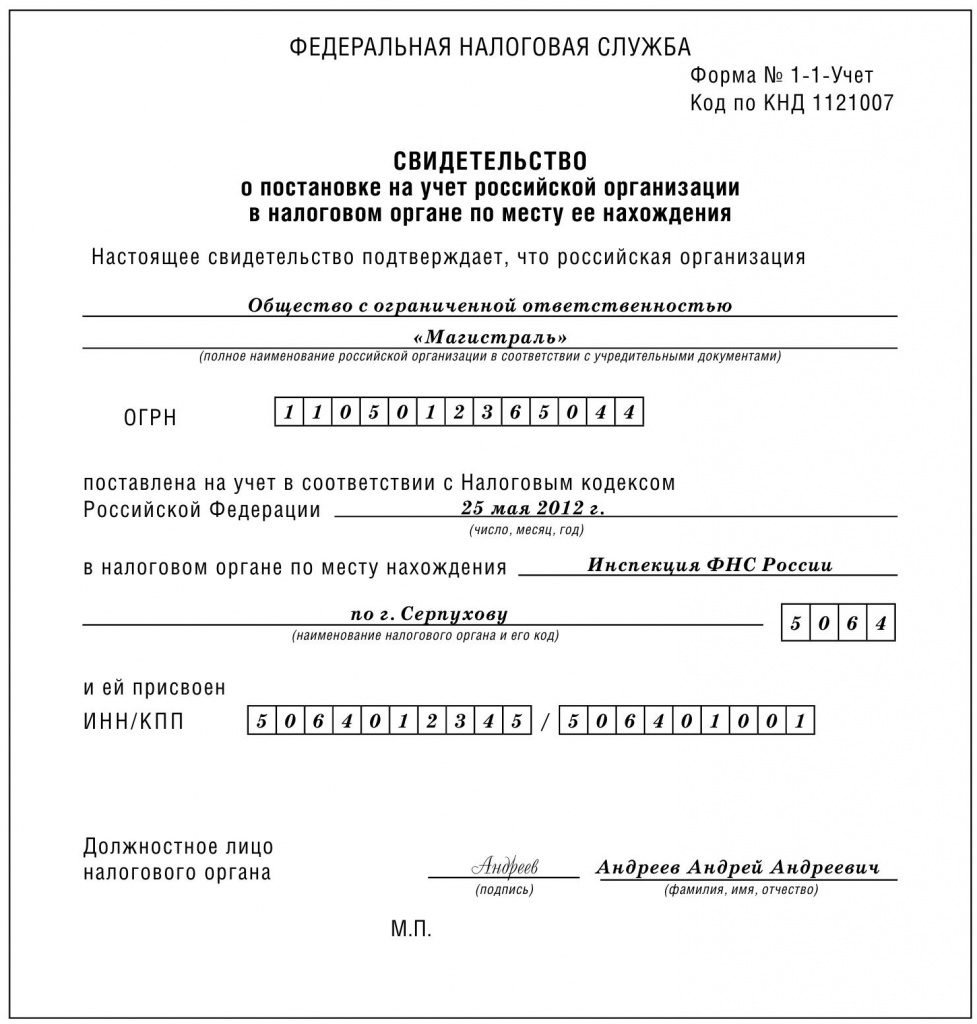

Ποιος είναι ο κωδικός του λόγου καταχώρισης; Αυτός είναι ένας συνδυασμός εννέα χαρακτήρων στον οποίο κρυπτογραφούνται πληροφορίες σχετικά με μια συγκεκριμένη οργάνωση. Σε αντίθεση, ας πούμε, με το TIN, το οποίο αποθηκεύει δεδομένα ειδικά για το πρόσωπο, τον ιδιοκτήτη-φορολογούμενο. Ένα σημείο ελέγχου πρέπει να εκχωρείται κατά την εγγραφή μιας νομικής οντότητας μαζί με το ίδιο TIN.

Ο κωδικός απαιτείται για ένα ευρύ φάσμα νομικών και λογιστικών εγγράφων πληρωμής. Παρεμπιπτόντως, ένας οργανισμός μπορεί να έχει αρκετούς αυτούς κώδικες, εάν, για παράδειγμα, διεξάγει δραστηριότητες τόσο στον τόπο της κύριας εγγραφής όσο και σε άλλες περιοχές. Επομένως, 9 σύμβολα PPC κρυπτογραφούν τις ακόλουθες πληροφορίες:

- 1-4 - κώδικας της αρχής της Ομοσπονδιακής Φορολογικής Υπηρεσίας, όπου είναι καταχωρημένο το νομικό πρόσωπο.

- 5-6 είναι ο κωδικός της αιτίας για την εγγραφή.

- 7-8 - κανονικά στοιχεία λογιστικής στις φορολογικές αρχές.

Πότε έχει οριστεί κιβώτιο ταχυτήτων;

Σημείωση: ο ιδιοκτήτης ενός σημείου ελέγχου μπορεί να είναι μόνο νομικό πρόσωπο, αλλά όχι φυσικό πρόσωπο. Ακολουθούν ορισμένοι λόγοι που αποτελούν τη βάση για την απόκτηση ενός τέτοιου κώδικα:

- Εγγραφή νέας νομικής οντότητας. Το κιβώτιο ταχυτήτων αντιστοιχεί στο TIN.

- Κατά την αλλαγή της νομικής διεύθυνσης της εταιρείας.

- Κατά το άνοιγμα ενός νέου υποκαταστήματος, ένα ξεχωριστό τμήμα σε άλλη περιοχή.

- Όταν αλλάζετε τη διεύθυνση τοποθεσίας ενός ξεχωριστού τμήματος του οργανισμού.

- Ανά τόπο οχημάτων ή ακινήτων ιδιοκτησίας αυτής της νομικής οντότητας.

- Άλλοι λόγοι που καθορίζονται στον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας.

Αλλά ο αριθμός του σημείου ελέγχου καθορίζεται από το IP; Η απάντηση εδώ είναι πολύ απλή.

Η IP (μεμονωμένος επιχειρηματίας) έχει ένα σημείο ελέγχου;

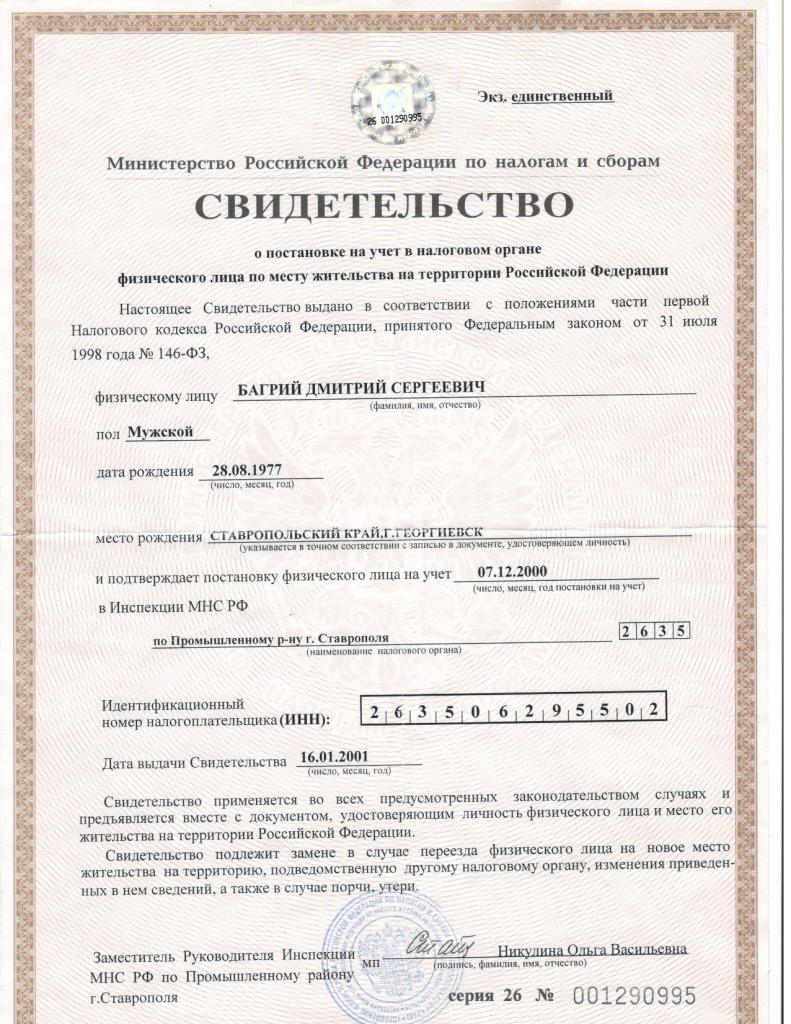

Καταχωρίζοντας ένα IP, ένα άτομο λαμβάνει μόνο το TIN. Ο μεμονωμένος επιχειρηματίας δεν διαθέτει σημείο ελέγχου! Η έλλειψη αυτή εξηγείται απλά: ο λόγος για την εγγραφή με ένα φορολογικό άτομο είναι ένας. Επιπλέον, η εγγραφή γίνεται πάντα στον τόπο εγγραφής. Ως εκ τούτου εξαφανίζεται η ανάγκη για την ανάθεση του σημείου ελέγχου.

Γιατί υπάρχει ένα πεδίο για το σημείο ελέγχου στα έγγραφα IP;

Δημιουργείται ένα λογικό ερώτημα: αν ο επιχειρηματίας δεν έχει έναν τέτοιο κώδικα, γιατί είναι το SP που περιέχεται στην εντολή πληρωμής στο πλαίσιο ελέγχου; Το γεγονός είναι ότι πολλά έγγραφα και έντυπα αναφοράς είναι πρότυπα τόσο για νομικά πρόσωπα όσο και για μεμονωμένους επιχειρηματίες. Επομένως, και οι δύο και οι άλλοι έχουν τις ίδιες μορφές για να συμπληρώσουν.

Εάν εσείς, IP, έχετε συναντήσει μια τέτοια μορφή, τότε χωρίς αμφιβολία βάζετε μια παύλα ή μηδέν (0) στο πεδίο "ΔΕΗ". Μπορείτε να το αφήσετε κενό - ζητήστε από τον φορολογικό υπάλληλο ή άλλο οργανισμό να υποδείξει σωστά την απουσία αυτού του κωδικού. Ωστόσο, η νομική οντότητα σε αυτήν την ενότητα θα πρέπει να θέσει τον κωδικό της εγγραφής.

Αν χρειάζονται ένα σημείο ελέγχου ...

Μερικές φορές η ίδια η γραφειοκρατική μηχανή μπορεί να αποτύχει απαντώντας στην ερώτηση "Υπάρχει ένα σημείο ελέγχου στην ΠΕ;" σε καταφατική. Τι πρέπει να κάνετε αν κάποιος οργανισμός ζητά από τον επιχειρηματία να αναφέρει στο έγγραφο αυτό τον κώδικα, τον οποίο δεν έχει;

Είναι απαραίτητο να τεκμηριώσετε την αντίρρησή σας με τους ισχύοντες νομοθετικούς κανόνες και τις επίσημες εξηγήσεις των εκπροσώπων της Ομοσπονδιακής Φορολογικής Υπηρεσίας για το θέμα αυτό. Μια εξαντλητική απάντηση θα είναι η αποστολή στο Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας στο έγγραφο αυτό: έγγραφο με ημερομηνία 02.28.2013 αρ. 03-02-08 / 14. Ακολουθεί πλήρης απάντηση στην ερώτηση "Υπάρχει σημείο ελέγχου στην ΠΕ;"

Σημειώστε ότι ακόμη και σε σχέση με τις νομικές οντότητες, το σημείο ελέγχου δεν είναι σημαντικές πληροφορίες για την αναγνώρισή τους ως φορολογουμένων. Το απαιτούμενο έχει μια καθαρά τεχνική λειτουργία - απαιτείται από την Ομοσπονδιακή Φορολογική Υπηρεσία για τη λογιστική, και γι 'αυτό έχει το καθεστώς ενός πρόσθετου δείκτη. Και τώρα το TIN του επιχειρηματία βοηθάει στην πραγματοποίηση ταυτοποίησης.

Γενικές λεπτομέρειες

Σημειώνουμε επίσης ότι το σημείο ελέγχου δεν ισχύει για γενικές λεπτομέρειες ακόμα και για τις νομικές οντότητες. Για τις περισσότερες λειτουργίες, η αναγνώριση της IP θα σας βοηθήσει να υποδείξετε τις ακόλουθες πληροφορίες:

- Το όνομα της μάρκας σας (αν υπάρχει).

- Η νομική διάρθρωση της επιχειρηματικής δραστηριότητας.

- Δομή κεφαλής.

- Πληροφορίες από το πιστοποιητικό εγγραφής της IP: ο αριθμός του παρόντος εγγράφου, η ημερομηνία εγγραφής, η αρχή της ομοσπονδιακής φορολογικής υπηρεσίας που εξέδωσε το έγγραφο.

- Πραγματική διεύθυνση.

- Επικοινωνία με τον αριθμό τηλεφώνου.

- Η διεύθυνση του δικτυακού σας τόπου.

- Εισερχόμενα ηλεκτρονικού ταχυδρομείου.

Η ένδειξη του εαυτού του και της δραστηριότητάς του με τις ακόλουθες πληροφορίες θεωρείται επίσης ως πρότυπο για την ΠΕ:

- Πλήρες όνομα

- Τραπεζικός λογαριασμός

- Τρεχούμενος λογαριασμός.

- Νομική διεύθυνση

- INN

- OGRIP.

- OKPO.

- ΟΚΑΤΟ.

- Επικοινωνία με τον αριθμό τηλεφώνου.

Αν το έντυπο υποδηλώνει την ένδειξη ενός κωδικού προσωπικής κατηγορίας, τότε σε αυτήν τη στήλη πρέπει απλά να βάλετε μια παύλα.

Στοιχεία τράπεζας

Για την πραγματοποίηση τραπεζικών διακανονισμών εκτός μετρητών στα συνοδευτικά έγγραφα της ΠΕ, αρκεί να αναγράφονται οι ακόλουθες πληροφορίες:

- Το επίσημο του όνομα προέρχεται από το πιστοποιητικό εγγραφής.

- Διαθέσιμο τραπεζικό λογαριασμό 20 χαρακτήρων.

- Το όνομα της τράπεζας όπου είναι ανοιχτό το r / s.

- Λογαριασμός αλληλογραφίας.

- Στο τυποποιημένο έντυπο θα υπάρχουν γραφήματα για τη γραφή της ΔΕΗ, της TIN και της OKPO. Ένας ιδιώτης επιχειρηματίας εδώ εισέρχεται μόνο στο δικό του TIN - τέτοια δεδομένα επαρκούν για την υλοποίηση αυτής της μεταφοράς χωρίς μετρητά και για όλες τις λειτουργικές δραστηριότητες των επιχειρηματιών γενικότερα.

Όταν ο αντισυμβαλλόμενος είναι επίμονος ...

Αν όλα είναι σαφή με τα έγγραφα για τη φορολογική υπηρεσία και τις τραπεζικές εντολές πληρωμής, τότε δεν είναι τόσο απλό με τους αντισυμβαλλομένους. Ο εταίρος μπορεί να μην δεχθεί την αντίρρηση ότι ο επιχειρηματίας δεν μπορεί να έχει έναν κωδικό υποκατάστασης για εγγραφή. Αλλά συμβαίνει επίσης ότι η κατάσταση δεν σας επιτρέπει να αμφισβητήσετε "Υπάρχει ένα σημείο ελέγχου στην ΠΕ ή όχι."

Σε αυτή την περίπτωση, έμπειροι επιχειρηματίες προσφέρουν να πάνε για ένα μικρό τέχνασμα - καταθέστε τον κώδικα για τον αντισυμβαλλόμενο τον εαυτό σας! Φυσικά, ένας τέτοιος συνδυασμός δεν μπορεί σε καμία περίπτωση να εγγραφεί σε επίσημα έγγραφα. Η δημιουργία ενός σημείου ελέγχου είναι απλή:

- Ο αριθμητικός κωδικός της περιοχής σας.

- Ο κωδικός της φορολογικής υπηρεσίας στον τόπο κατοικίας σας.

- Ο κωδικός για τις νομικές οντότητες που χρησιμοποιούνται για την εγγραφή τους είναι 01001.

Το αποτέλεσμα είναι εννέα αριθμοί, οι οποίοι μπορούν να προσδιοριστούν για έναν επίμονο, αλλά μη φωτισμένο αντισυμβαλλόμενο.

Το κύριο συμπέρασμα από όλα αυτά έχει ειπωθεί: Ένας μεμονωμένος επιχειρηματίας δεν έχει και δεν μπορεί να έχει ένα σημείο ελέγχου σύμφωνα με το ρωσικό δίκαιο και τον φορολογικό κώδικα της Ρωσικής Ομοσπονδίας. Οι βασικές πληροφορίες για τον εντοπισμό ενός μεμονωμένου επιχειρηματία ως φορολογουμένου θεωρούνται ένα TIN.