Το τιμολόγιο συνδέεται άρρηκτα με τον ΦΠΑ - μία από τις πληρωμές που σχηματίζουν τον προϋπολογισμό του ρωσικού φορολογικού συστήματος. Ως εκ τούτου, το έγγραφο αυτό είναι ένα από τα πιο σημαντικά μεταξύ των πρωτογενών. Από ποιον και πότε εκδίδεται το τιμολόγιο; Θα αναλύσουμε όλες τις αποχρώσεις αυτής της διαδικασίας.

Βασικές πληροφορίες εγγράφου

Τιμολόγιο - βάση τεκμηρίωσης για τη λογιστική, τον υπολογισμό και την αφαίρεση του ΦΠΑ. Ένα τιμολόγιο εκδίδεται από έναν προμηθευτή - έναν πληρωτή ΦΠΑ - στους πελάτες του: εταιρείες ή επιχειρηματίες. Με άλλα λόγια, κάθε συναλλαγή για την πώληση αγαθών και υπηρεσιών που υπόκεινται στον ΦΠΑ πρέπει να συνοδεύεται από τιμολόγιο. Για τον αγοραστή, το έγγραφο αυτό χρησιμεύει ως βάση για τη μείωση του καταβλητέου ΦΠΑ, δηλαδή για έκπτωση φόρου.

Εάν ο αγοραστής δεν καταβάλλει ΦΠΑ, ο προμηθευτής δεν μπορεί να του εκδώσει τιμολόγιο. Για το σκοπό αυτό, πρέπει να υπογραφεί συμφωνία μεταξύ των μερών ότι δεν θα εκδοθούν τιμολόγια. Οι προμηθευτές που δεν πληρώνουν ΦΠΑ απαλλάσσονται επίσης από την υποχρέωση κατάρτισης αυτού του εγγράφου.

Κανονιστική ρύθμιση

Η νομική βάση για την εφαρμογή αυτού του εγγράφου είναι ο φορολογικός κώδικας. Η ρήτρα 3 του άρθρου 169 καθορίζει σε ποιες περιπτώσεις εκδίδεται τιμολόγιο. Πρόκειται για την εκτέλεση πράξεων που υπάγονται στον ΦΠΑ, καθώς και για την εξαγωγή μη φορολογητέων αγαθών από τη Ρωσία στο έδαφος της τελωνειακής ένωσης.

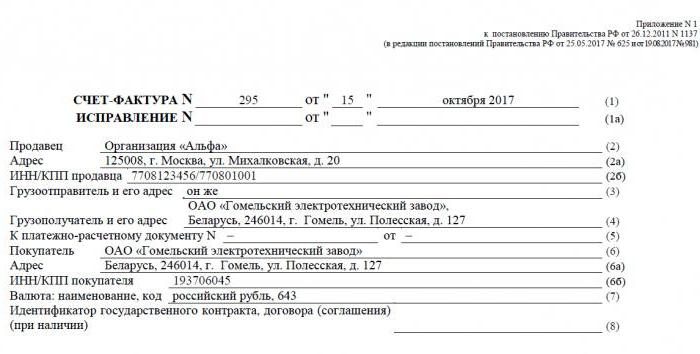

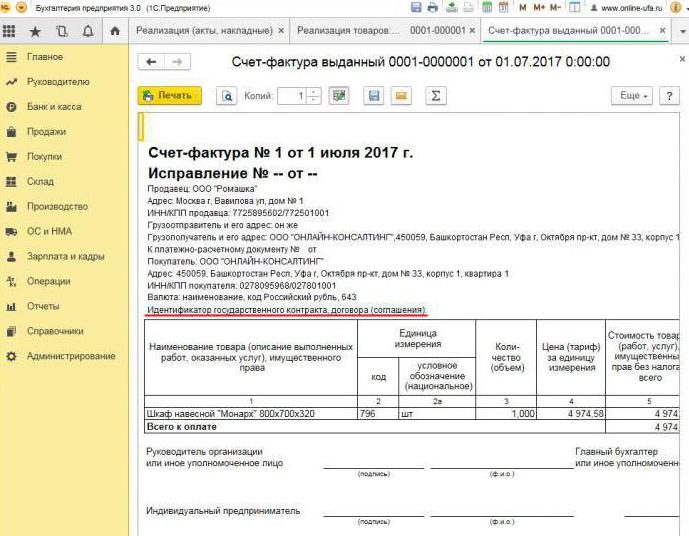

Το έγγραφο έχει συγκεκριμένη μορφή, όπως ορίζεται στο ψήφισμα αριθ. 1137. Η ίδια πράξη καθορίζει τους κανόνες σύμφωνα με τους οποίους πρέπει να συμπληρωθούν τα τιμολόγια. Η μορφή του εγγράφου και η διαδικασία για την πλήρωσή του βελτιώνονται διαρκώς, σε σχέση με την οποία τροποποιείται η απόφαση.

Χαρτί και ηλεκτρονικά σχήματα

Σήμερα, τα τιμολόγια παράγονται με κλασική μορφή, δηλαδή σε χαρτί ή σε ηλεκτρονική μορφή. Ένα τέτοιο τιμολόγιο, όπως και το χαρτί του, πρέπει να συντάσσεται με αυστηρά καθορισμένη μορφή και να περιέχει όλες τις απαραίτητες λεπτομέρειες.

Πότε εκδίδεται ένα ηλεκτρονικό τιμολόγιο; Αυτό είναι εφικτό αν ισχύουν οι ακόλουθες συνθήκες:

- έχει συναφθεί συμφωνία μεταξύ των οργανισμών σχετικά με την κατάρτιση ηλεκτρονικών τιμολογίων ·

- οι αντισυμβαλλόμενοι έχουν την τεχνική δυνατότητα ανταλλαγής εγγράφων με την καθιερωμένη μορφή μέσω του Διαδικτύου.

Διαφορετικά, δεν υπάρχουν περιορισμοί. Ένα ηλεκτρονικό έγγραφο αντικαθιστά εντελώς ένα χαρτί, υπό την προϋπόθεση ότι είναι έτοιμο σε μορφή και πιστοποιείται με ψηφιακή υπογραφή.

Όταν εκδίδεται τιμολόγιο

Συχνά, το κύριο έγγραφο που εξετάζεται εκδίδεται από τον πωλητή κατά τη διάρκεια εργασιών που υπόκεινται στον ΦΠΑ, σύμφωνα με τη φορολογική νομοθεσία. Η πώληση των περισσότερων αγαθών και υπηρεσιών, συμπεριλαμβανομένης της δωρεάν μεταφοράς, υπόκειται σε φορολογία. Υπάρχουν όμως εξαιρέσεις - αναφέρονται στο άρθρο 149 του Κώδικα Φορολογίας.

Επίσης, οι επιχειρήσεις και οι μεμονωμένοι επιχειρηματίες που εργάζονται με ΦΠΑ οφείλουν να παράγουν τιμολόγια μετά την παραλαβή πληρωμής έναντι μελλοντικής αποστολής. Τα έγγραφα αυτά ονομάζονται συνήθως προκαταβολικά τιμολόγια.

Επιπλέον, οι πληρωτές ΦΠΑ οφείλουν να εκδίδουν τιμολόγια κατά την εξαγωγή τους στις χώρες του ΕΟΑΕ.

Υπάρχουν περιπτώσεις κατά τις οποίες το χαρτί εκδίδεται επίσης από την οικονομική οντότητα που δεν καταβάλλει ΦΠΑ. Μια τέτοια υποχρέωση προκύπτει για τις εταιρείες και τους μεμονωμένους επιχειρηματίες, εάν αυτοί πωλούν για λογαριασμό τους αγαθά που ανήκουν σε άλλο οργανισμό - πληρωτή ΦΠΑ. Μιλάμε για διαμεσολάβηση βάσει συμφωνίας προμήθειας και τα παρόμοια.

Η διαδικασία έκδοσης εγγράφου κατά τη διάρκεια της εφαρμογής

Εξετάστε ένα βασικό παράδειγμα - ο πωλητής απελευθερώνει τα αγαθά και ο αγοραστής κάνει την πληρωμή μετά το γεγονός. Ένα τιμολόγιο εκδίδεται εντός 5 ημερών, αρχής γενομένης από τη στιγμή που πραγματοποιήθηκε η αποστολή των αγαθών, οι υπηρεσίες πωλήθηκαν ή πραγματοποιήθηκαν εργασίες.

Ένα αντίγραφο του τιμολογίου εκδίδεται για τον προμηθευτή, το δεύτερο για τον αγοραστή. Το έγγραφο πρέπει να εγγραφεί στο περιοδικό Journal of invoices (εφεξής "Εφημερίδα"). Επιπλέον, ο πωλητής πραγματοποιεί εγγραφή στο Βιβλίο Πωλήσεων και υποδεικνύει τα στοιχεία του αντίστοιχου τιμολογίου. Και ο αγοραστής, κατά συνέπεια, κάνει μια παρόμοια καταχώρηση στο βιβλίο αγορών του.

Όταν εκδίδεται τιμολόγιο προκαταβολής

Εάν ο αγοραστής μεταβιβάσει την προπληρωμή για μελλοντική παράδοση, ο προμηθευτής πρέπει επίσης να συντάξει τιμολόγιο. Δεν έχει σημασία αν ο αγοραστής πλήρωσε πλήρως ή εν μέρει - το έγγραφο είναι γραμμένο για το ποσό που μεταφέρεται. Ο πωλητής χρεώνει ΦΠΑ επί της ληφθείσας προπληρωμής και ο αγοραστής, υπό ορισμένους όρους, μπορεί να δηλώσει ότι ο φόρος εισροών του είναι εκπτωτικός.

Πότε εκδίδεται ένα εκ των προτέρων τιμολόγιο; Η προθεσμία είναι 5 ημέρες, ο υπολογισμός είναι από την ημερομηνία λήψης της προκαταβολής. Το έγγραφο λαμβάνεται υπόψη στον προμηθευτή με την ακόλουθη σειρά:

- το προκαταβολικό τιμολόγιο αντανακλάται στο Βιβλίο Πωλήσεων.

- όταν πραγματοποιείται η πώληση αγαθών, πραγματοποιείται μια αποστολή, δηλαδή ένα "πραγματικό" τιμολόγιο.

- το έγγραφο αποστολής σημειώνεται στο Βιβλίο Πωλήσεων για ολόκληρο το ποσό της παράδοσης.

- ταυτόχρονα, καταχωρείται προκαταβολή στο βιβλίο αγοράς.

Ο αγοραστής έχει μια παρόμοια λογιστική διαδικασία για το έγγραφο, αλλά με το αντίθετο σημείο: αντί για τις καταχωρήσεις στο βιβλίο αγοράς, το βιβλίο πωλήσεων και αντίστροφα. Τόσο ο αγοραστής όσο και τα έγγραφα των πωλητών υπόκεινται επίσης σε εγγραφή στην Εφημερίδα.

Όταν δεν απαιτείται προπληρωμένο έγγραφο

Όταν εργάζεστε σε προπληρωμένη βάση, ισχύει ο ακόλουθος κανόνας: εάν η αποστολή πραγματοποιείται το αργότερο εντός 5 ημερών από την παραλαβή της προπληρωμής, τότε δεν απαιτείται προκαταβολικό έγγραφο. Εξάλλου, ένα τιμολόγιο μπορεί να εκδοθεί μέσα σε πέντε ημέρες, και κατά τη διάρκεια αυτής της περιόδου τα αγαθά θα παραδοθούν. Επομένως, κατά την περίοδο που προβλέπεται από το νόμο, θα είναι δυνατή η άμεση έκδοση τιμολογίου αποστολής, παρακάμπτοντας την προετοιμασία της προκαταβολής.

Όταν ένας διαμεσολαβητής εκδίδει τιμολόγιο

Αναφέρουμε ξεχωριστά τα χαρακτηριστικά της εργασίας με τα τιμολόγια των αντιπροσώπων και άλλων διαμεσολαβητών (πράκτορες, μεταφορείς, δικηγόροι). Όταν πωλεί τα προϊόντα του κύριου υπόχρεου με ΦΠΑ για λογαριασμό του, ο αντιπρόσωπος της Επιτροπής πρέπει να συντάξει τιμολόγιο και να κατανείμει το ποσό του φόρου σε αυτόν. Αυτό θα επιτρέψει στον αγοραστή να εκπέσει τον φόρο εισροών του. Επιπλέον, θα πρέπει επίσης να εκδίδεται το τιμολόγιο εάν ο ίδιος ο πράκτορας δεν καταβάλλει ΦΠΑ, για παράδειγμα, με απλοποιημένο φορολογικό σύστημα. Το γεγονός είναι ότι στην περίπτωση αυτή ο πράκτορας της Επιτροπής, ως διαμεσολαβητής μεταξύ του αγοραστή και του ιδιοκτήτη των αγαθών, αναλαμβάνει πράγματι τη λειτουργία του τελευταίου στον υπολογισμό του ΦΠΑ και των εγγράφων σύνταξης.

Ο αντιπρόσωπος της Επιτροπής καταχωρεί το υποβληθέν έγγραφο μόνο στο περιοδικό. Το δεύτερο αντίγραφο προορίζεται για τον αγοραστή. Τα στοιχεία του εγγράφου διαβιβάζονται από τον αντιπρόσωπο της Επιτροπής στον εντολέα και ο ίδιος εκδίδει το τιμολόγιο στον διαμεσολαβητή. Ταυτοχρόνως, το έγγραφο πρέπει να έχει τον ίδιο αριθμό με τον οποίο έχει ανατεθεί ο πράκτορας της επιτροπής. Σημειώνει το ληφθέν τιμολόγιο στην Εφημερίδα.

Εάν ο πράκτορας της προμήθειας αγοράζει τα εμπορεύματα από τρίτο για τον πελάτη που πληρώνει ΦΠΑ, θα εκδώσει ξανά το τιμολόγιο που του έχει εκδώσει ο πωλητής. Στην περίπτωση αυτή, τα ληφθέντα και τα εκδοθέντα τιμολόγια θα πρέπει επίσης να καταχωρούνται στο περιοδικό χωρίς να προβληματιστούν στα βιβλία.

Εάν το εκτεθειμένο έγγραφο πρέπει να αλλάξει

Στην πράξη, συμβαίνει συχνά να τροποποιούνται τα έγγραφα. Για παράδειγμα, έχει σημειωθεί έλλειψη αγαθών ή έχει αλλάξει η τιμή του. Αυτό απαιτείται επίσης όταν εντοπιστεί σφάλμα στο τιμολόγιο.

Για την αλλαγή των πληροφοριών στο εκδοθέν έγγραφο, καταρτίζονται διορθωμένα και διορθωτικά τιμολόγια.Η πρώτη είναι απλώς μια νέα έκδοση του εγγράφου, που περιέχει τις σωστές πληροφορίες. Το διορθωμένο τιμολόγιο εκδίδεται εντός τριών ετών από την ημερομηνία έκδοσης του πρωτοτύπου. Αυτό οφείλεται στο δικαίωμα του αγοραστή να δηλώσει την αφαίρεση του φόρου εισροών εντός της καθορισμένης περιόδου. Το διορθωμένο έγγραφο υπάρχει ανεξάρτητα και αντικαθιστά πλήρως εκείνο στο οποίο υποδεικνύονται τα εσφαλμένα δεδομένα. Γράφεται σε περιπτώσεις όπου πρέπει να διορθώσετε ένα λάθος που δεν οδήγησε σε αλλαγή του ποσού. Για παράδειγμα, ο προμηθευτής ανέφερε εσφαλμένα το όνομα του αγοραστή ή το φορολογικό συντελεστή. Εάν οι ανακριβείς πληροφορίες στο τιμολόγιο δεν καταστήσουν αδύνατη την έκπτωση, τότε δεν χρειάζεται να συνταχθεί το διορθωμένο έγγραφο.

Σε ποιες περιπτώσεις εκδίδεται τιμολόγιο προσαρμογής; Όταν το ποσό της συναλλαγής προσαρμόζεται, για παράδειγμα, λόγω μεταβολής της αξίας των αγαθών. Παράλληλα, θα πρέπει να συνάπτεται συμφωνία μεταξύ των μερών για την αλλαγή του ποσού (παράρτημα της σύμβασης, πράξη, απόφαση). Προσαρμόζεται ένα έγγραφο προσαρμογής για το μέγεθος των αλλαγών και είναι επιπλέον του πρωτοτύπου.

Συμβαίνει ο προμηθευτής να πωλεί αρκετές παρτίδες αγαθών σε έναν αγοραστή και να εκδίδει ξεχωριστό τιμολόγιο για το καθένα. Ωστόσο, το ποσό σε όλες τις παραδόσεις πρέπει να αλλάξει. Πόσα τιμολόγια εκδίδονται για προσαρμογή; Σε αυτή την περίπτωση, δεν χρειάζεται να συντάσσονται πολλά έγγραφα - ο πωλητής μπορεί να συντάξει μία για όλες τις αλλαγές στη διεύθυνση αυτού του αγοραστή.

Παραβίαση των κανόνων και ευθύνη

Τι απειλεί εταιρείες ή επιχειρηματίες με παραβιάσεις που σχετίζονται με το περιγραφόμενο έγγραφο; Ο νόμος διευκρινίζει πότε εκδίδεται το τιμολόγιο, αλλά δεν υπάρχει άμεση ευθύνη για την υπέρβαση του τιμολογίου. Ωστόσο, η έλλειψη τιμολογίου θεωρείται ως σοβαρή αδυναμία στη λογιστική. Η απουσία αναφέρεται στην μη υποβολή του εγγράφου στο τρίμηνο κατά την πραγματοποίηση της συναλλαγής.

Για το σκοπό αυτό, ο φορολογούμενος μπορεί να τιμωρηθεί σύμφωνα με το άρθρο 120 του φορολογικού κώδικα. Εάν η παραβίαση αυτή εντοπιστεί για πρώτη φορά, τότε ο οργανισμός μπορεί να λάβει πρόστιμα ύψους 10 χιλιάδων ρούβλια. Εάν η απουσία τιμολογίων αποκαλυφθεί σε πολλά τρίμηνα, το ποσό του προστίμου θα τριπλασιαστεί. Και σε περίπτωση που η παραβίαση αυτή οδήγησε σε υποτίμηση του φόρου, το πρόστιμο θα είναι το 1/5 του ποσού του υποπληρωμής, αλλά όχι λιγότερο από 40 χιλιάδες ρούβλια.

Πρέπει να πω ότι "ξεχνώντας" το τιμολόγιο κατά την πώληση ενός προϊόντος ή μιας υπηρεσίας είναι αρκετά δύσκολη. Ακόμη και αν συμβεί αυτό, ο αγοραστής σίγουρα θα σας υπενθυμίσει να συντάξετε ένα έγγραφο, διότι χωρίς αυτό δεν θα είναι σε θέση να αφαιρέσει τον ΦΠΑ. Με τιμολόγιο εκ των προτέρων, όλα είναι διαφορετικά. Οι αγοραστές δεν ζητούν πάντα την έκπτωση του ΦΠΑ από την καταβληθείσα προκαταβολή, οπότε δεν ζητούν τιμολόγιο. Σε μια τέτοια κατάσταση, ορισμένοι λογιστές δεν θεωρούν απαραίτητο να τις εκθέσουν. Λόγοι όπως αυτό: η λήψη προκαταβολής και η αποστολή πραγματοποιείται σε ένα τέταρτο (στις περισσότερες περιπτώσεις), οπότε γιατί να συμπληρώσετε ένα προσωρινό έγγραφο; Ωστόσο, η Ομοσπονδιακή Φορολογική Υπηρεσία θεωρεί ότι πρόκειται για παραβίαση εάν διαρρεύσουν περισσότερες από πέντε ημέρες μεταξύ της παραλαβής της προκαταβολής και της αποστολής των αγαθών.

Γιατί είναι σημαντικό να ακολουθήσετε το σχέδιο

Το έγγραφο στο οποίο είναι αφιερωμένο αυτό το άρθρο είναι απαραίτητο για την αξίωση έκπτωσης του ΦΠΑ από τον αγοραστή. Αν υπάρξουν κρίσιμα σφάλματα, η φορολογική υπηρεσία δεν αναγνωρίζει την έκπτωση. Αυτό σημαίνει ότι η εταιρεία θα πρέπει να πληρώσει τους φόρους, και στη χειρότερη περίπτωση, καταβάλλει επίσης πρόστιμο. Επομένως, όταν λαμβάνετε ένα τιμολόγιο, είναι σημαντικό να ελέγξετε προσεκτικά τα βασικά στοιχεία του.

Για να είμαστε δίκαιοι, σημειώνουμε ότι κάθε λάθος δεν θα οδηγήσει σε άρνηση της έκπτωσης. Υπάρχουν ορισμένες παράμετροι συναλλαγών που πρέπει να προσδιορίζονται από ένα τιμολόγιο, δηλαδή:

- αγοραστή και πωλητή.

- αντικείμενο της σύμβασης ·

- το κόστος των αγαθών (υπηρεσιών) ή το ποσό της προκαταβολής ·

- το ποσοστό και το ποσό του ΦΠΑ.

Εάν οι καθορισμένες παράμετροι προσδιοριστούν στο τιμολόγιο, τότε μπορεί να δηλωθεί μια παρακράτηση σε αυτό, παρά τα άλλα σφάλματα.Έχοντας λάβει άρνηση από το IFTS, ο φορολογούμενος μπορεί να μεταβεί με ασφάλεια στο δικαστήριο. Ωστόσο, αν ο προμηθευτής έκανε λάθος κατά τη δημιουργία του τιμολογίου, για παράδειγμα, στο κόστος των αγαθών ή το ποσό του φόρου, τότε ο αγοραστής δεν μπορεί να υπολογίζει στις προτιμήσεις του ΦΠΑ.

Έτσι, το τιμολόγιο είναι πολύ σημαντικό για τον υπολογισμό του ΦΠΑ από τον προμηθευτή και αφαιρώντας τις εισροές του από τον αγοραστή. Είναι απαραίτητο να ακολουθήσετε την τρέχουσα μορφή του εγγράφου, επειδή αλλάζει περιοδικά. Και είναι εξαιρετικά σημαντικό να τηρούνται η διαδικασία και οι όροι για την προετοιμασία της, καθώς και να αποφεύγονται τα κρίσιμα λάθη που θα συνεπαγόταν την μη αναγνώριση της έκπτωσης από τον αγοραστή.