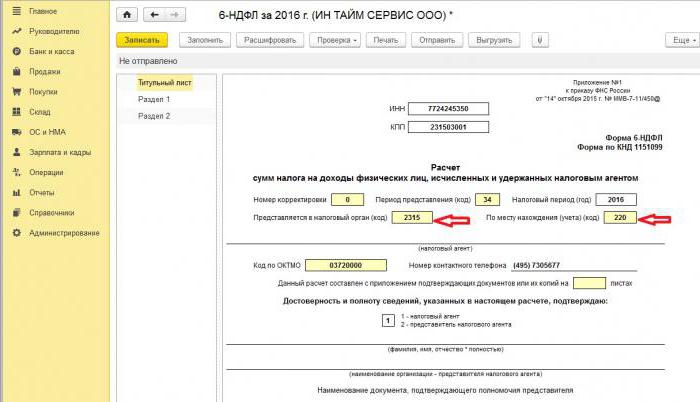

Ο φόρος εισοδήματος φυσικών προσώπων 6 είναι ένας νέος τύπος υποβολής εκθέσεων από τους φορολογικούς πράκτορες, ο οποίος καλύπτει τα γενικά δεδομένα: για όλους τους υπαλλήλους που εισπράττουν υλικούς πόρους από αυτόν, για όλα τα ποσά εισοδήματος που έχουν εισπραχθεί και καταβληθεί, για τις φορολογικές ελαφρύνσεις που παρέχονται, για τον υπολογισμό και την αφαίρεση του φόρου εισοδήματος φυσικών προσώπων. Κατά τη συμπλήρωση της έκθεσης, κάποιοι οικονομικοί ειδικοί αντιμετώπισαν δυσκολίες, έτσι θα αναλύσουμε περαιτέρω όλες τις αποχρώσεις του τρόπου συμπλήρωσης του άρθρου 6 του φόρου εισοδήματος φυσικών προσώπων.

Για τους οποίους έχουν θεσπιστεί νέες εκθέσεις

Το έντυπο 6-NDFL εισήχθη για μεμονωμένους επιχειρηματίες και επιχειρήσεις που είναι φορολογικοί πράκτορες, δηλαδή εκείνοι που πληρώνουν μισθωτούς και άλλα άτομα μισθούς και άλλες δεδουλευμένες παροχές που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας. Με απλά λόγια, το έντυπο 6-NDFL πρέπει να υποβληθεί στη φορολογική αρχή από εκείνους που συμπληρώνουν το έντυπο 2-NDFL.

Οι διαφορές μεταξύ αυτών των εντύπων είναι ότι ο φόρος εισοδήματος των δύο ατόμων γίνεται ξεχωριστά για κάθε εργαζόμενο της εταιρείας και ο φόρος εισοδήματος των 6 ατόμων διαμορφώνεται μία φορά το ένα τέταρτο για όλους τους εργαζομένους.

Υποβολή προθεσμιών υποβολής αναφοράς

Το έντυπο 6-NDFL για το έτος εκδίδεται αρκετές φορές ή μάλλον κάθε τρίμηνο και καθορίζεται από το καθορισμένο χρονικό πλαίσιο:

- 1ο τρίμηνο - τη δεύτερη μέρα του Μαΐου.

- 2 τρίμηνο - την τελευταία ημέρα του Ιουλίου.

- 3ο τρίμηνο - την τελευταία ημέρα του Οκτωβρίου.

- Η αναφορά για το τελευταίο τρίμηνο υποβάλλεται ταυτόχρονα από 2-NDFL έως 2 Απριλίου του επόμενου έτους.

Χαρακτηριστικά της εμφάνισης δεδομένων στη μορφή 6-NDFL

Όταν εισάγετε πληροφορίες στην αναφορά, είναι απαραίτητο να δώσετε προσοχή στις ακόλουθες αποχρώσεις:

- Το ποσό του υπολογιζόμενου NFDL πρέπει να υπολογιστεί και να καταγραφεί σε στρογγυλεμένες τιμές, ενώ δεν λαμβάνονται υπόψη ποσά μικρότερα από 50 καπίκια και ίσα και πάνω από 50 καπίκια στρογγυλεύονται μέχρι το πλήρες ρούβλι. Τα κέρδη και τα έξοδα σε ξένο νόμισμα υπολογίζονται κατά την ημερομηνία της πραγματικής παραλαβής και των δαπανών, με το τρέχον επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας.

- Όταν γίνεται αναφορά σε έντυπη μορφή, δεν επιτρέπονται διορθώσεις, συμπεριλαμβανομένων εκείνων που γίνονται με διορθωτικά μέσα.

- Η εκτύπωση της έκθεσης πρέπει να είναι αποκλειστικά μονόπλευρη.

- Τα φύλλα πρέπει να είναι καλά συνδεδεμένα χωρίς ορατές διορθώσεις.

- Οι γραμμές γεμίζονται από αριστερά προς τα δεξιά, στις κενές στήλες εμφανίζεται το σύμβολο "-".

- Ένα έγγραφο μπορεί να πληρωθεί μόνο με τα ακόλουθα χρώματα μελάνης: μαύρο, μπλε, μοβ.

Ποιες πληροφορίες περιέχονται στο τμήμα 2 του 6-φόρου εισοδήματος φυσικών προσώπων

Ένας νέος τύπος αναφοράς περιέχει συνοπτικές πληροφορίες σχετικά με:

- Οι πολίτες στους οποίους ο φορολογικός πράκτορας κατέβαλε εισόδημα.

- Όλες οι πληρωμές και χρεώσεις.

- Μειώσεις που έγιναν.

- Υπολογίστηκε και παρακρατήθηκε ο φόρος εισοδήματος.

Η ενότητα 2, με τη σειρά της, περιλαμβάνει τα ακόλουθα δεδομένα:

- Την ημερομηνία κατά την οποία πραγματοποιήθηκε η μεταφορά κεφαλαίων, δηλαδή το κέρδος του ατόμου.

- Περίοδος φοροαπαλλαγής.

- Για πόσο καιρό έχει μεταφερθεί ο φόρος.

- Το μέγεθος του ληφθέντος κέρδους μετά.

- Το ποσό του παρακρατηθέντος φόρου.

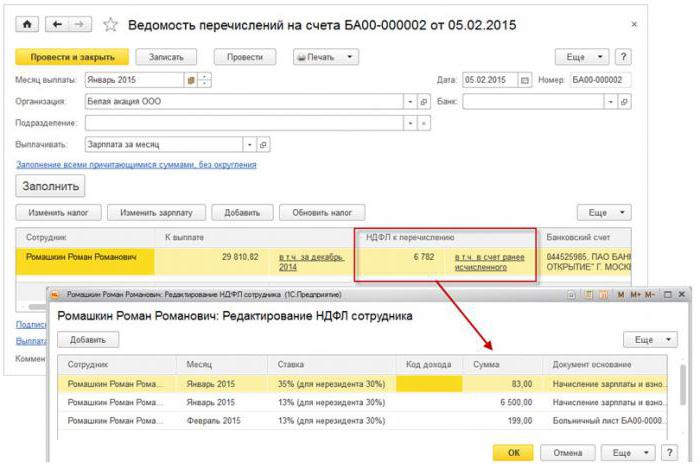

Τις περισσότερες φορές, ταυτόχρονα, το εισόδημα καταβάλλεται ταυτόχρονα σε πολλά άτομα, οπότε τα ποσά πρέπει να προστίθενται και το συνολικό αποτέλεσμα θα πρέπει να αντικατοπτρίζεται στην έκθεση.

Δεν ξέρετε πώς να συμπληρώσετε με ακρίβεια το 2ο τμήμα του φόρου εισοδήματος 6 ατόμων; Διαβάστε περισσότερα σχετικά με αυτό αργότερα.

Πώς να εισαγάγετε πληροφορίες στην αναφορά

Για να εισαγάγετε σωστά τις πληροφορίες στο τμήμα 2 του φόρου εισοδήματος φυσικών προσώπων, πρέπει να διανείμετε όλα τα κέρδη σε δύο κατηγορίες:

- Σύμφωνα με την πραγματική περίοδο έκδοσης του κέρδους.

- Από τις ημερομηνίες κατά τις οποίες ο εκπεστέος φόρος μεταφέρεται στο δημόσιο ταμείο.

Από αυτό προκύπτει ότι κάθε ξεχωριστή περίοδος της πραγματικής παραλαβής των κεφαλαίων θα πρέπει να υποστηρίζεται από ξεχωριστό ποσό φόρου.Εάν όμως έχουν εγγραφεί ταυτόχρονα πολλές αποδείξεις στο λογαριασμό της εταιρείας, για τις οποίες έχουν προβλεφθεί διαφορετικοί όροι για την πληρωμή του φόρου εισοδήματος φυσικών προσώπων, τότε αυτά τα ποσά πρέπει να καταχωρούνται ξεχωριστά στο τμήμα 2.

Όλες οι πληροφορίες που εισάγονται από τον λογιστή στον φόρο εισοδήματος φυσικών προσώπων 6 πρέπει να αφορούν μία φάση υποβολής στοιχείων, δηλαδή τους τελευταίους 3 μήνες.

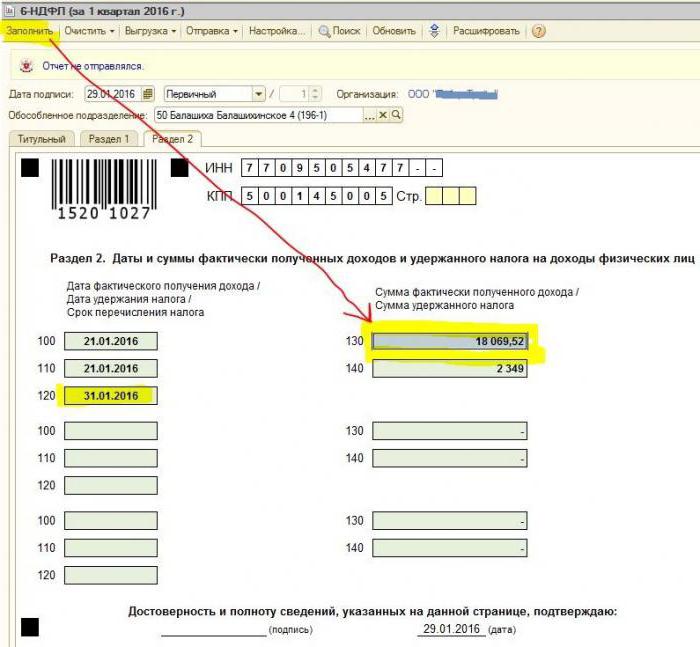

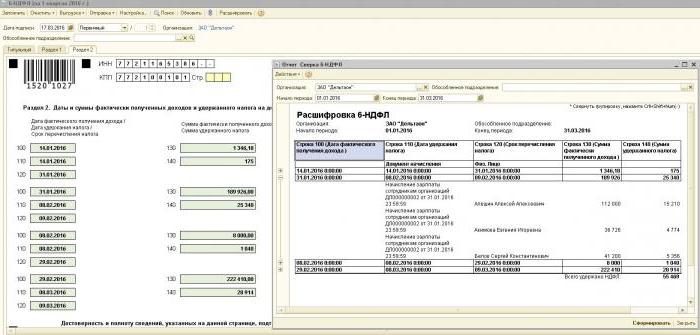

Τμήμα 2. Γραμμές

Το έντυπο 6-PIT περιλαμβάνει τις ενότητες 2 γραμμές στις οποίες πρέπει να εμφανίζονται οι ακόλουθες πληροφορίες:

- Η παράγραφος 100 - προορίζεται να αντικατοπτρίζει την πραγματική ημερομηνία καταβολής του εισοδήματος. Εδώ, ο οικονομικός υπάλληλος συνεισφέρει πληροφορίες σχετικά με την καταβολή των μισθών στους εργαζομένους. Το σημαντικό είναι ότι η ημερομηνία πληρωμής στην περίπτωση αυτή θεωρείται η τελευταία ημέρα του μήνα κατά τον οποίο πραγματοποιήθηκε.

- Παράγραφος 110 του εντύπου 6-NDFL τμήμα 2 - έκπτωση φόρου. Δείχνει την ημερομηνία κατά την οποία τα κεφάλαια καταβλήθηκαν στην πραγματικότητα.

- Παράγραφος 120 - χρόνος μεταφοράς των φορολογικών κεφαλαίων στο δημόσιο ταμείο. Κατά κανόνα, αυτή η μέρα θεωρείται η επόμενη ημερομηνία μετά την πληρωμή των μισθών στους υπαλλήλους. Και, επίσης, αυτή η γραμμή πρέπει να συμπληρώσει το μήνα απόλυσης του υπαλλήλου.

- Σημείο 130 - εμφανίζεται εδώ το συνολικό ποσό εισοδήματος. Για παράδειγμα, στη γραμμή 130 καταγράφεται το ποσό του μισθού που καταβάλλεται από τον οικονομικό υπάλληλο σε μηνιαία βάση.

- 6-NDFL τμήμα 2, γραμμή 140 - αυτή η παράγραφος υποδεικνύει το αποτέλεσμα του παρακρατηθέντος φόρου για το τρίμηνο.

Σημαντικό! Στην περίπτωση που εισπράχθηκαν ταυτόχρονα διαφορετικοί τύποι εισοδήματος, αλλά ταυτόχρονα διαφέρουν οι μεταφορές φόρου εισοδήματος φυσικών προσώπων, οι παράγραφοι 100-140 πρέπει να συμπληρωθούν ξεχωριστά για κάθε περίοδο μεταβίβασης.

Μερικές φορές συμβαίνει ότι οι μισθοί δεν πληρώνονται την τελευταία ημέρα του μήνα, αλλά εν μέρει. Πώς να συμπληρώσετε 2 τμήμα 6-φόρος εισοδήματος φυσικών προσώπων σε αυτή την περίπτωση; Οι πληρωμές αυτές πραγματοποιούνται ως προκαταβολές · κατά συνέπεια, η αφαίρεση του φόρου εισοδήματος φυσικών προσώπων μπορεί να αντικατοπτρίζεται μόνο όταν πραγματοποιούνται οι ακόλουθες ουσιαστικές πληρωμές. Έτσι, οι 3 πρώτες γραμμές στο τμήμα θα πρέπει να διευθετηθούν ως εξής:

- Το σημείο 100 είναι η τελευταία ημέρα του μήνα κατά τον οποίο καταβάλλεται ο μισθός του μισθωτού.

- Ρήτρα 110 του εντύπου 6-NDFL τμήμα 2 - η ημερομηνία της προκαταβολής.

- Η παράγραφος 120 - αναφέρει τον αριθμό που ακολουθεί την ημέρα της προκαταβολής.

Γραμμή 080, για ποιο λόγο;

Πολύ συχνά, ο λογιστής στη διαδικασία συμπλήρωσης της έκθεσης βρίσκεται αντιμέτωπος με τους τελικούς δείκτες του φόρου εισοδήματος φυσικών προσώπων, ο οποίος δεν μπορεί να υπολογιστεί εντός ενός έτους. Τα στοιχεία αυτά πρέπει να καταγράφονται στην παράγραφο 080. Οι δείκτες αυτοί πρέπει να συνοψιστούν πριν από τις αρχές Μαρτίου του επόμενου έτους αναφοράς.

Όπως αναφέρθηκε παραπάνω, η υποβολή φόρου εισοδήματος 6 ατόμων για το έτος απαιτείται να υποβληθεί 4 φορές, δηλαδή μία φορά το ένα τέταρτο. Σε περίπτωση που όλες οι πληροφορίες δεν ταιριάζουν σε μία σελίδα, τότε επιτρέπεται η προσθήκη περισσότερων φύλλων. Η τελευταία σελίδα της έκθεσης δείχνει τους τελικούς δείκτες.

Οι κανόνες για τη συμπλήρωση του εντύπου 6-NDFL ορίζουν ότι όλα τα δεδομένα της έκθεσης θα πρέπει να αντικατοπτρίζονται σωστά, χωρίς να παραβιάζονται οι νομικές απαιτήσεις. Για να βεβαιωθείτε ότι δεν υπάρχουν σφάλματα, ο λογιστής συνιστάται να χρησιμοποιείτε ειδικούς λόγους επαλήθευσης που θα σας βοηθήσουν στα ακόλουθα:

- Ανεξάρτητη και χωρίς περιττές προσπάθειες για τον έλεγχο της ακρίβειας των δεδομένων που αναφέρονται στην αναφορά.

- Κατανοήστε ποια ερωτήματα μπορεί να προκύψουν από τον έλεγχο των προσώπων στη διαδικασία ελέγχου της έκθεσης εάν αποκαλύπτουν ορισμένες ανακρίβειες.

- Προβλέψτε τι ενέργειες θα λάβουν οι αναθεωρητές σε περίπτωση σφάλματος.

Σημαντικό! Το εισόδημα ενός ατόμου που λαμβάνεται με τη μορφή δωρεάς ή υλικής βοήθειας στο τμήμα 2 του 6-φόρου εισοδήματος φυσικών προσώπων για τη φορολογική περίοδο δεν φορολογείται.

Πώς να αντικατοπτρίσετε το ωφέλιμο φορτίο των διακοπών στο τμήμα 2 της έκθεσης

Αυτή η ενότητα καταγράφει όλα τα ποσά των αμοιβών διακοπών που καταβλήθηκαν για το τρίμηνο.

Δεν είστε σίγουροι πώς να συμπληρώσετε την ενότητα 2 του 6-φόρου εισοδήματος και πόσες μονάδες πρέπει να συμπληρώσετε; Σύμφωνα με τους κανόνες, υποχρεούται να αντικατοπτρίζει στην έκθεση τον ίδιο αριθμό τεμαχίων με τον αριθμό των ημερών κατά τις οποίες καταβλήθηκε η πληρωμή των τριών ημερών διακοπών.Εάν οι εργαζόμενοι είχαν λάβει κεφάλαια όχι την ίδια ημέρα, αλλά διάσπαρτα, τότε τα τεμάχια για κάθε ανάγκη πρέπει να γίνουν διαφορετικά. Σε περίπτωση πληρωμής αμοιβών διακοπών σε περισσότερους υπαλλήλους την ίδια ημέρα, τα ποσά προστίθενται, το τελικό αποτέλεσμα αντικατοπτρίζεται στο μπλοκ.

Εάν δεν υπάρχει αρκετός χώρος σε μια σελίδα των 6-NDFL 2 (διακοπές), τότε είναι απαραίτητο να συμπληρώσετε όσα φύλλα χρειάζεστε. Το κύριο πράγμα είναι να τα αριθμήσετε σωστά, χωρίς να ξεχνάμε τη σελίδα τίτλου.

- Γραμμές 100 και 110 - για να δηλώσετε τον αριθμό όταν ο εργαζόμενος πλήρωσε την αμοιβή των διακοπών.

- Η γραμμή 120 είναι η τελευταία ημέρα του μήνα κατά τον οποίο πραγματοποιήθηκε η ενέργεια.

- Οι γραμμές 130 και 140 του τμήματος 2 του 6-φόρου εισοδήματος φυσικών προσώπων - η αμοιβή των διακοπών (ακριβές ποσό) και ο φόρος που αφαιρείται από αυτό.

Εάν τα μισθώματα των διακοπών καταβλήθηκαν ταυτόχρονα με τους μισθούς, τότε τα ποσά αυτά πρέπει να χωριστούν σε διάφορα τμήματα, επειδή αυτά τα εισοδήματα έχουν διαφορετική περίοδο μεταφοράς προσωπικού (οι μισθοί μεταφέρονται την επόμενη ημέρα μετά την πραγματική πληρωμή και την έκπτωση στις διακοπές - την τελευταία ημέρα του μήνα).

Όπως και στο τμήμα 2 του εντύπου 6-προσωπικός φόρος εισοδήματος εμφανίζεται άρρωστος

Σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας, φορολογούνται μόνο προσωρινές παροχές αναπηρίας, συμπεριλαμβανομένης της φροντίδας για άρρωστο παιδί. Από την άποψη αυτή, στην έκθεση του 6-NDFL του τμήματος 2, νοσοκομειακά πιστοποιητικά καταγράφονται μόνο αυτού του είδους.

Οι κανόνες για την εισαγωγή δεδομένων σχετικά με τις πληρωμές σε πιστοποιητικό προσωρινής αναπηρίας είναι οι ίδιοι με τις αμοιβές των διακοπών. Δηλαδή, αυτά τα ποσά αντικατοπτρίζονται ξεχωριστά από τους μισθούς, επειδή ο όρος για τη μεταφορά στον προϋπολογισμό διαφέρει από αυτούς.

Για παράδειγμα, τα κεφάλαια που καταβάλλονται σε προσωρινά πιστοποιητικά αναπηρίας στο 2ο τρίμηνο στο τμήμα 2 του 6-φόρου εισοδήματος φυσικών προσώπων θα εμφανίζονται σε ξεχωριστό τετράγωνο:

- Γραμμή 100 και 110 - ο αριθμός των πληρωμών προς τον εργαζόμενο τα δεδουλευμένα κεφάλαια στο φύλλο προσωρινής αναπηρίας.

- Η γραμμή 120 είναι η τελευταία ημέρα του μήνα κατά τον οποίο πραγματοποιήθηκε η πληρωμή.

- Γραμμές 130 και 140 - το ύψος της πληρωμής της άδειας ασθενείας και το ποσό του φόρου εισοδήματος φυσικών προσώπων που αφαιρείται από αυτήν.

Πώς αναφέρει η αναφορά την απόλυση

Η απόλυση ενός υπαλλήλου εμφανίζεται στην αναφορά ως εξής:

- Γραμμή 100 - μετά την απόλυση ενός υπαλλήλου, η πραγματική ημερομηνία παραλαβής ενός υπολογισμού βάσει του νόμου θεωρείται η τελευταία εργάσιμη ημέρα του για την οποία ο μισθός έχει συγκεντρωθεί. Επιπλέον, αυτό πρέπει να περιλαμβάνει το ποσό της αποζημίωσης για τις αχρησιμοποίητες διακοπές, τις πληρωμές σε φύλλα προσωρινής αναπηρίας (εάν υπάρχουν) και τις πληρωμές για διακοπές. Η ημερομηνία υπολογισμού είναι η ημέρα παραλαβής του εισοδήματος.

- Η γραμμή 110 - PIT αφαιρείται κατά την πραγματική καταβολή των κεφαλαίων.

- Γραμμή 120 - Για τους μισθούς και την αποζημίωση για τις αχρησιμοποίητες διακοπές, η τελευταία ημέρα της μεταβίβασης του φόρου εισοδήματος είναι ο επόμενος αριθμός μετά τον υπολογισμό. Για άδεια ασθενείας και αμοιβή για διακοπές - αυτή είναι η τελευταία ημέρα του μήνα κατά τον οποίο έγινε η πληρωμή.

Πώς τα μερίσματα εμφανίζονται στο τμήμα 2 του 6-φόρου εισοδήματος φυσικών προσώπων

Δεδομένου ότι οι πληροφορίες που περιλαμβάνονται στο τμήμα 2 καταρτίζονται σε τριμηνιαία βάση, η έκθεση δεν απαιτεί πληροφορίες από την αρχή του έτους. Έτσι, τα στοιχεία για το έντυπο 6-NDFL τμήμα 2 για μερίσματα αντικατοπτρίζονται ως εξής:

- Ρήτρα 100 - Ημερομηνία μεταβίβασης των μερισμάτων ή έκδοση τους σε ακίνητη μορφή.

- Η παράγραφος 110 - η ημέρα υπολογισμού και η παρακράτηση του φόρου εισοδήματος φυσικών προσώπων συμπίπτουν. Ελλείψει της δυνατότητας να παρακρατείται ο φόρος εισοδήματος φυσικών προσώπων, εμφανίζεται μια ημερομηνία με μηδενικούς δείκτες.

- Ρήτρα 120 - η ημερομηνία της φορολογικής μεταβίβασης θεωρείται η ημέρα που ακολουθεί τον υπολογισμό ή δείχνει μηδενικούς δείκτες στη γραμμή 110. Αν πέσει σε ένα Σαββατοκύριακο, τότε πρέπει να αναγράφεται η επόμενη πρώτη εργάσιμη ημέρα.

- Σημείο 130 - ποσό των μερισμάτων.

- Παράγραφος 140 - Φόρος παρακράτησης.

Σε περίπτωση που δεν υπάρχουν μετρητά στο λογαριασμό του οργανισμού, η πληρωμή μερισμάτων μπορεί να γίνει σε μετρητά. Στην έκθεση, η ημερομηνία έκδοσης δείχνει την ημέρα πραγματοποίησης της μεταβίβασης των περιουσιακών στοιχείων. Είναι σημαντικό το δικαίωμα λήψης μερισμάτων υπό τη μορφή περιουσίας του οργανισμού καταγράφηκε στα συστατικά έγγραφα.

Η αξία της έκφρασης του μεταβιβασθέντος περιουσιακού στοιχείου πρέπει να είναι συνεπής με την αποτίμηση της αγοράς. Όταν εμφανίζονται πληροφορίες στην παράγραφο 140 της αναφοράς, ένας ψηφιακός δείκτης θα απουσιάζει, εμφανίζεται το "0".

Κοινά λάθη στην αντανακλαστικά μερίσματα

Όταν ένας λογιστής πραγματοποιεί μερισματικά στοιχεία σε μια αναφορά φόρου εισοδήματος 6 ατόμων, προκύπτουν συχνά τα ακόλουθα σφάλματα:

- Το δεύτερο τμήμα της έκθεσης 6-φόρος εισοδήματος φυσικών προσώπων συμπληρώνεται μόνο κατά τη στιγμή της μεταβίβασης του φόρου εισοδήματος φυσικών προσώπων. Σε άλλες εκθέσεις του έτους, αυτές οι πληροφορίες δεν λαμβάνονται υπόψη.

- Οι πληροφορίες στην ενότητα 2 εμφανίζονται την ημέρα που ο φόρος εισοδήματος των φυσικών προσώπων κρατείται την τελευταία ημέρα του τριμήνου.

- Κάνοντας ποσά που δεν είναι μερίσματα. Οι πληροφορίες σχετικά με τις μεταβιβάσεις που είναι δυσανάλογες με τις μετοχές των συμμετεχόντων, σε περίπτωση κατώτερης εισφοράς στο εγκεκριμένο κεφάλαιο, εκκαθάρισης της οργάνωσης εντός των ορίων του μεριδίου της συνεισφοράς και άλλες περιπτώσεις που ορίζονται από το νόμο, δεν εμφανίζονται.

- Συμπερίληψη στον κατάλογο των αποδεκτών προσώπων που δεν έχουν το δικαίωμα να λάβουν μερίσματα. Για παράδειγμα, εκείνοι που δεν συμπεριλήφθηκαν στον αριθμό των μετόχων τη στιγμή της έγκρισης της εντολής πληρωμής.

Κατά τη διαδικασία διακανονισμού, προκύπτουν δυσκολίες κατά τον καθορισμό της ημερομηνίας πραγματικής πληρωμής. Να θυμάστε ότι η ημέρα διακανονισμού καθορίζεται από το χρονικό διάστημα για την εμφάνιση πληροφοριών στη φόρμα αναφοράς.

Διαδικασία αναφοράς

Το έντυπο 6-NDFL υποβάλλεται στη φορολογική υπηρεσία με δύο τρόπους:

- Σε έντυπη μορφή. Η αναφορά μπορεί να συμπληρωθεί με το χέρι ή με τη χρήση λογισμικού.

- Σε ηλεκτρονική μορφή. Αυτή η επιλογή είναι δυνατή μόνο με ειδική ψηφιακή υπογραφή.

Σημαντικό! Μια έκθεση μπορεί να υποβληθεί μόνο εάν ο αριθμός των εργαζομένων στην οργάνωση δεν υπερβαίνει τον αριθμό των 25 ατόμων. Σε άλλες περιπτώσεις, η υποβολή φόρου εισοδήματος 6 ατόμων, πιστοποιητικών 2-φόρου εισοδήματος φυσικών προσώπων, αναφορές για την αδυναμία κατοχής του φόρου εισοδήματος φυσικών προσώπων κατατίθενται αποκλειστικά σε ηλεκτρονική μορφή.

Πού πηγαίνει η αναφορά;

Η αναφορά υποβάλλεται προς επαλήθευση σε διαφορετικές αρχές, ανάλογα με τη μορφή φορολόγησης:

- Εάν χρησιμοποιηθούν τα USN και UTII, τότε το έντυπο 6-NDFL πρέπει να υποβληθεί στην φορολογική υπηρεσία του τόπου κατοικίας.

- Όταν η αναφορά UTII κατατίθεται στον τόπο εγγραφής ως πληρωτή UTII.

Η ημερομηνία υποβολής της έκθεσης αναγνωρίζεται:

- Η ημέρα της πραγματικής υιοθέτησης - αν το έντυπο 6-NDFL υποβάλλεται από πρώτο χέρι ή από εκπρόσωπο του φορολογικού φορέα.

- Ημέρα αποστολής - κατά την αποστολή εγγράφου μέσω της Ρωσικής Ταχυδρομικής Υπηρεσίας με περιγραφή του συνημμένου.

- Ημέρα αποστολής που καταγράφεται από το σύστημα κατά την αποστολή της αναφοράς ηλεκτρονικά στο Διαδίκτυο.

Ποινή για παράλειψη αναφοράς

Αν το έντυπο 6-NDFL δεν υποβληθεί εντός της ταχθείσας προθεσμίας, επιβάλλεται πρόστιμο 1 χιλιάδων ρούβλων για ένα μήνα καθυστέρησης. Ωστόσο, αυτό δεν πρέπει να καθυστερήσει, διότι αν η εταιρεία δεν προσκομίσει τον υπολογισμό ακόμη περισσότερο και δεν υποβάλει τα έγγραφα 10 εργάσιμες ημέρες μετά την ολοκλήρωση της περιόδου παράδοσης, οι φορολογικές αρχές έχουν το δικαίωμα να αποκλείσουν τους λογαριασμούς του οργανισμού. Ίσως αυτό να είναι ένα καλό επιχείρημα για την έγκαιρη υποβολή μιας έκθεσης.