Συχνά συμβαίνει ότι ένας υπάλληλος αποφασίζει να εγκαταλείψει, αλλά δεν έχει χρόνο για να βγάλει τις απαιτούμενες διακοπές στην τρέχουσα περίοδο. Υπάρχουν δύο κατευθύνσεις για την ανάπτυξη των γεγονότων: δικαιούται να λάβει αποζημίωση για αχρησιμοποίητες διακοπές ή γράψτε μια αίτηση διακοπών ακολουθούμενη από απόλυση. Στην πραγματικότητα, δεν υπάρχει μεγάλη διαφορά για τον εργοδότη. Παρ 'όλα αυτά, όταν δίνεται άδεια σε εργαζόμενο με μεταγενέστερη απόλυση, θα πρέπει να γνωρίζουμε ορισμένα χαρακτηριστικά. Πρόκειται για αυτά που μιλάμε σε αυτό το άρθρο.

Διακοπές ακολουθούμενη από απόλυση

Πώς να να εκδώσει διακοπές σε τέτοιες περιπτώσεις; Καταρχάς, θα πρέπει να σημειωθεί ότι δεν μπορούν όλοι να επωφεληθούν από αυτή την ευκαιρία. Θα σας συνιστούσα να εξοικειωθείτε με τις διατάξεις του ρωσικού εργατικού κώδικα, δηλαδή με το άρθρο 127. Περιγράφει τη διαδικασία χορήγησης της άδειας εργασίας των εργαζομένων που υπόκειται σε περαιτέρω απόλυση, καθώς και υποψηφιότητα για αδειοδότηση που ακολουθείται από απόλυση. Όπως σημειώθηκε παραπάνω, δεν μπορούν όλοι οι εργαζόμενοι να υποβάλουν αίτηση για τέτοιου είδους διακοπές. Επομένως, η εξαίρεση είναι εκείνοι οι εργαζόμενοι των οποίων η απόλυση βασίζεται στις ένοχες ενέργειές τους. Προκειμένου ο εργαζόμενος να μην μπορεί να εκδίδει αίτησης διακοπών ακολουθούμενη από απόλυση, από την πλευρά του, αρκεί μόνο να αποτύχει να εκπληρώσει τα εργασιακά καθήκοντα που προβλέπονται στη σχετική σύμβαση ή μια βαριά παραβίαση από την άποψη της εργασιακής πειθαρχίας. Πρέπει να προστεθεί ότι ο πλήρης κατάλογος των ενοχών μπορεί να βρεθεί στο άρθρο 81 του ρωσικού εργατικού κώδικα.

Πρέπει να γνωρίζετε ότι μια συμφωνία για την αποχώρηση ενός εργαζομένου με μεταγενέστερη απόλυση δεν είναι παρά το δικαίωμα του επικεφαλής. Επομένως, μην το συγχέετε με το καθήκον. Σε περίπτωση άρνησης του εργοδότη να παράσχει διακοπές που ακολούθησαν απόλυση Η πληρωμή αποζημίωσης υπό μορφή μετρητών για αχρησιμοποίητη περίοδο ανάπαυσης αποστέλλεται στον εργαζόμενο χωρίς αποτυχία. Πρέπει να σημειωθεί ότι σήμερα υπάρχει η δυνατότητα απόκτησης μερικής άδειας. Έτσι, οι ημέρες διακοπών που δεν θα χρησιμοποιηθούν από τον εργαζόμενο μετά από απόλυση θα αποζημιωθούν σε κάθε περίπτωση με ένα ορισμένο ποσό μετρητών.

Διαδικασία Διακοπών

Καταρχάς, θα πρέπει να σημειωθεί ότι το χαρακτηρισμό διακοπές που ακολουθήθηκαν από δείγμα απόλυσης Η εκκαθάριση περιλαμβάνει δύο επιλογές. Στην πρώτη περίπτωση, ο υπάλληλος αποστέλλεται σε άλλες διακοπές σύμφωνα με το χρονοδιάγραμμα, το οποίο είναι υποχρεωτικό να εγκριθεί από τη διεύθυνση της δομής. Έτσι, ο εργαζόμενος πρέπει να τεκμηριώσει το γεγονός. Αρχικά ή σε διακοπές για να λάβετε αδείας που ακολουθείται από απόλυση από μόνη της επιθυμία, πρέπει να γράψει μόνο μια επιστολή παραίτησης.

Είναι σημαντικό να σημειωθεί ότι αυτή η επιλογή είναι πολύ βολική για τον εργοδότη. Γιατί; Το γεγονός είναι ότι η χρονική περίοδος έως την απόλυση ενός υπαλλήλου μπορεί να είναι αρκετά μεγάλη. Σήμερα όμως είναι απαραίτητο να ειδοποιηθεί η διοίκηση τουλάχιστον δεκατέσσερις ημέρες πριν από μια ορισμένη ημερομηνία λήξης της σύμβασης εργασίας. Έτσι, για τόσο σοβαρό χρονικό διάστημα, είναι αρκετά ρεαλιστικό να βρούμε μια κατάλληλη αντικατάσταση για αυτόν τον υπάλληλο.Παρεμπιπτόντως, μιλάμε όχι μόνο για τις ημέρες αργίας λόγω του υπαλλήλου σύμφωνα με την ουρά διακοπών, αλλά και για τον αχρησιμοποίητο χρόνο για ανάπαυση για προηγούμενες περιόδους.

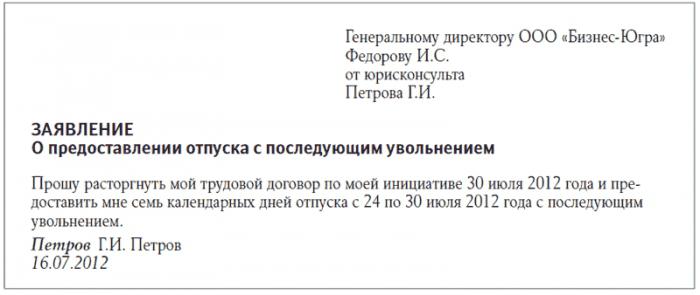

Η δεύτερη επιλογή είναι άδεια που ακολουθείται από απόλυση (ημέρα απόλυσης, όπως στην προηγούμενη έκδοση, συμπίπτει με την τελευταία ημέρα διακοπών), η οποία σε καμία περίπτωση δεν συνδέεται με το γενικό πρόγραμμα διακοπών στη δομή. Έτσι, ο εργαζόμενος έχει το πλήρες δικαίωμα να συμπληρώσει μια αίτηση για διακοπές με ένα έγγραφο σχετικά με τη λύση της σύμβασης εργασίας με δική του αίτηση. Είναι σημαντικό να σημειωθεί ότι τόσο η μία όσο και η δεύτερη μέθοδος ρυθμίζονται αυστηρά μέσω του άρθρου 127 του ρωσικού εργατικού κώδικα. Θα ήταν σκόπιμο να παγιωθεί αυτό στην τελευταία περίπτωση, ο εργαζόμενος συμπληρώνει δύο αιτήσεις:

- Εφαρμογή Διακοπών. Το έγγραφο αυτό πρέπει να περιέχει την ημερομηνία έναρξης των διακοπών και τη συνολική διάρκεια. Πρέπει να αναφερθεί ότι αυτό δεν είναι παρά άδεια εργασίας που ακολουθείται από απόλυση.

- Αίτηση απόλυσης. Αυτό το έγγραφο περιέχει τον λόγο για τον οποίο ο εργαζόμενος σχεδιάζει να εγκαταλείψει τον εργοδότη, καθώς και την ημερομηνία του ίδιου του γεγονότος.

Καλό να το ξέρω!

Αίτηση αδείας που ακολουθείται από απόλυση εκδίδεται επίσης όταν ο λόγος για την αναχώρηση είναι στη συμφωνία μεταξύ του εργοδότη και του εργαζομένου. Παρεμπιπτόντως, υπό αυτές τις συνθήκες, υπογράφεται επίσης ένα έγγραφο στο οποίο αναφέρεται η καταγγελία της σύμβασης. Στη συνέχεια, όταν η βάση για την απόλυση ενός υπαλλήλου είναι η πτώχευση της επιχείρησης, η μείωση του προσωπικού της, η ρευστοποίηση ή άλλες παρόμοιες στιγμές, ο εργαζόμενος συμφωνεί να διαβάσει την ειδοποίηση σχετικά με αυτό και να την υπογράψει. Επιπλέον, ο εργαζόμενος υποχρεούται να εξοικειωθεί με τη σειρά της δομής για να μειώσει την αντίστοιχη θέση. Τελικά, πρέπει να γράψει μια δήλωση διακοπές που ακολούθησαν απόλυση, δείγμα που διατίθενται στο άρθρο 127 του Κώδικα Εργασίας. Ο εργοδότης αναλαμβάνει την υποχρέωση να συντάξει δύο εντολές:

- Παραγγελία "Για την παροχή άδειας." Πρέπει να σημειωθεί ότι ο ρόλος των σχετικών λόγων δεν είναι παρά μια δήλωση που καταρτίζεται από έναν υπάλληλο. Παρεμπιπτόντως, αυτή η εντολή μπορεί να συνταχθεί με τη μορφή ΝΤ-6, που εγκρίθηκε με το ψήφισμα της κρατικής στατιστικής επιτροπής, αλλά δεν είναι δεσμευτική.

- Παραγγελία "Από την απόλυση." Είναι απαραίτητο να συμπληρωθεί ότι η γραφική εργασία εκτελείται σύμφωνα με το έντυπο N T-8.

Είναι σημαντικό να γνωρίζουμε ότι προκειμένου να χρησιμοποιηθούν τα υποβληθέντα έντυπα, είναι απαραίτητο να τα εγκρίνουμε εκ των προτέρων με εντολή του προϊσταμένου της δομής ως τα λογιστικά έγγραφα που χρησιμοποιεί η επιχείρηση.

Τι μπορεί να γίνει στην πράξη;

Εάν ένας εργαζόμενος πηγαίνει σε διακοπές με επακόλουθη απόλυση, πώς να να εκδώσει; Σήμερα, στην πράξη, μια κατάσταση συμβαίνει συχνά όταν ένας υπάλληλος καταρτίζει μόνο μία αίτηση. Αντιστοιχεί στην παροχή άδειας. Ωστόσο, σημειώνει ότι, μετά από τα υπόλοιπα, ο εργαζόμενος προτίθεται να τερματίσει τη σύμβαση εργασίας με δική του πρωτοβουλία. Πρέπει να το ξέρετε αδείας και ακολούθησε εθελούσια απόλυση - Αυτό δεν αποτελεί παραβίαση των προτύπων που εγκρίθηκαν στο σχετικό τεύχος των άρθρων του ρωσικού εργατικού κώδικα.

Οι προθεσμίες που συμφωνήθηκαν για να προειδοποιήσουν τη διεύθυνση της δομής σχετικά με την απόλυση, σε κάθε περίπτωση, τηρούνται. Ωστόσο, ταυτόχρονα, ο εργαζόμενος ασκεί το δικαίωμά του να λαμβάνει ετήσιο χρόνο πληρωμής για ανάπαυση και φύγει γιααναχώρηση με την επακόλουθη απόλυση. Πώς να συνταχθεί η τεκμηρίωση σε αυτήν την περίπτωση; Σε μια τέτοια κατάσταση, αυτή η δήλωση θα χρησιμεύσει ως βάση για τις παραγγελίες που παρουσιάστηκαν παραπάνω. Στην περίπτωση αυτή, ένα αντίγραφο της αίτησης του υπαλλήλου συνδέεται υποχρεωτικά με ένα έγγραφο.Αυτός είναι ο λόγος για τον οποίο οι εμπειρογνώμονες συστήνουν τη λήψη δύο εγγράφων από τον εργαζόμενο ταυτόχρονα: όσον αφορά την απόλυση, καθώς και την παροχή άδειας.

Διακοπές που ακολουθούνται από απόλυση: υπολογισμός

Παρά το γεγονός ότι ο Κώδικας Εργασίας προβλέπει τη δυνατότητα ανάληψης διακοπών με επακόλουθη απόλυση, ο ένας ή ο άλλος τρόπος, δεν δείχνει τι είδους ανάπαυση θα πρέπει να έχει όσον αφορά τη διάρκεια. Σήμερα, η Ρωσική Ομοσπονδία έχει έναν κανόνα που υποθέτει ότι ένας υπάλληλος της δομής έχει το δικαίωμα να λαμβάνει ετήσια άδεια μετ 'αποδοχών, η διάρκεια της οποίας είναι είκοσι οκτώ ημέρες. Την ίδια στιγμή διακοπές που ακολούθησαν απόλυση Είναι δυνατό έξι μήνες μετά τη σχετική απασχόληση.

Στη συνέχεια, όταν ένας εργαζόμενος πραγματοποίησε τη δουλειά του για μικρότερη περίοδο από ένα ημερολογιακό έτος, αλλά τώρα προτίθεται να κάνει διακοπές και στη συνέχεια να εγκαταλείψει, κατά τον υπολογισμό του, κατά κανόνα, το ποσό των χρημάτων κρατείται για τις ημέρες που δεν εργάζονται. Αυτή η ευθυγράμμιση μπορεί να εξηγηθεί από το γεγονός ότι ο χρόνος ανάπαυσης από την ηγεσία θα παρέχεται όχι μόνο για την εργάσιμη χρονική περίοδο αλλά και για το χρονικό διάστημα που προβλεπόταν στο μέλλον. Πρέπει να σημειωθεί ότι στο νομοθετικό σχέδιο ο κανόνας που παρουσιάζεται ρυθμίζεται από το άρθρο 137 του ρωσικού εργατικού κώδικα. Ταυτόχρονα, απαγορεύεται αυστηρά η κατοχή χρημάτων για τις ημέρες αυτές σε περίπτωση μερικών καταστάσεων. Για παράδειγμα αδείας εργαζόμενου που ακολουθείται από απόλυση μπορεί να σχετίζεται με τους λόγους, οι οποίοι περιγράφονται λεπτομερώς στην ισχύουσα εργατική νομοθεσία.

Ποια είναι τα συμπεράσματα;

Συνεπώς, θα ήταν σκόπιμο να διατυπωθεί το συμπέρασμα ότι και τα δύο μέρη (ο εργοδότης και ο εργαζόμενος) είναι ελεύθερα να συμφωνήσουν κατά πόσο η διάρκεια των διακοπών αντιστοιχεί στην χρονική περίοδο που έχει διαμορφωθεί από τον ειδικό. Στη συνέχεια, σίγουρα δεν θα χρειαστεί να παρακρατήσετε τα χρήματα που πληρώθηκαν στον υπάλληλο για τις διακοπές. Επιπλέον, μπορείτε να αρχίσετε να συζητάτε το θέμα του τρόπου υπολογισμού της διάρκειας των χορηγούμενων διακοπών, με βάση το χρόνο που εργάστηκε ο ειδικός. Είναι σημαντικό να σημειωθεί ότι είναι δυνατός ο υπολογισμός των ημερών διακοπών με μια συγκεκριμένη μέθοδο, εφαρμόζοντας τους κανόνες που έχουν δημοσιευθεί και εγκριθεί από τις σωληνώσεις της ΕΣΣΔ που ρυθμίζουν πρόσθετες και κανονικές διακοπές. Πρέπει να προστεθεί ότι το κύρος των προτεινόμενων προτύπων καθορίζεται επίσης από το περιεχόμενο του άρθρου 423, στο μέτρο που δεν αντίκειται στη ρωσική εργατική νομοθεσία.

Έτσι, αν, σύμφωνα με μια σύμβαση εργασίας, οι διακοπές ενός εργαζομένου είναι είκοσι οκτώ ημερολογιακές ημέρες, τότε η διαίρεση αυτού του ποσού κατά δώδεκα μήνες αφήνει 2,33 ημέρες. Ο αριθμός που προκύπτει αντιστοιχεί σε ένα ημερολογιακό μήνα. Κατά τον υπολογισμό της διάρκειας της δραστηριότητας ενός υπαλλήλου στη δομή για τον υπολογισμό μιας αποζημίωσης για μια μη χρησιμοποιημένη περίοδο προσωρινής ανάπαυσης ή για τη χορήγηση άδειας μετ 'αποδοχών, αποκλείεται οπωσδήποτε λιγότερο από δεκαπέντε ημέρες και περισσότερες από δεκαπέντε ημέρες στρογγυλοποιούνται σε ένα ολόκληρο μήνα.

Παράδειγμα

Συνιστάται να δώσετε ένα παράδειγμα τέτοιας στρογγυλοποίησης. Ας υποθέσουμε ότι ένας υπάλληλος είχε προσληφθεί στις 9 Μαρτίου 2012. Ο αριθμός της απόλυσης του σύμφωνα με το ημερολόγιο είναι 19 Νοεμβρίου 2012. Ως εκ τούτου, εργάστηκε για οκτώ μήνες και έντεκα ημέρες, οι οποίες, όταν υπολογίζονται σύμφωνα με τους ισχύοντες μέχρι σήμερα κανόνες (λιγότερο από το ήμισυ του ημερολογιακού μήνα), αποκλείονται. Έτσι, μετά την απόλυση, ο εργαζόμενος δικαιούται να λάβει αποζημίωση για 18,64 ημέρες (ειδικότερα ο οκτώ μήνες πολλαπλασιάζεται με ένα μέσο όρο 2,33). Στη συνέχεια, όταν ο εργαζόμενος εξακολουθεί να προτίθεται να κάνει διακοπές, η περίοδος ανάπαυσης θα είναι μόνο δεκαεννέα ημέρες.Είναι σημαντικό να σημειωθεί ότι στην τελευταία περίπτωση, η στρογγυλοποίηση γίνεται υπέρ του εργαζομένου. Έτσι, μετά από αυτές τις διακοπές, σε κάθε περίπτωση, εκδίδεται απόλυση.

Πρέπει να ληφθεί υπόψη ότι κατά την εγγραφή σύμβασης εργασίας επείγουσας φύσης με εποχικά εργαζόμενους διακοπές που ακολούθησαν απόλυση θα καθοριστεί ανάλογα με την χρονική περίοδο που έχουν επεξεργαστεί. Κατά κανόνα, σε τέτοιες περιπτώσεις, για κάθε ημερολογιακό μήνα επιτρέπονται 2 ημέρες σύμφωνα με το ημερολόγιο. Η διάταξη αυτή καθορίζεται από το σχετικό άρθρο του ρωσικού εργατικού κώδικα.

Μειώσεις μισθοδοσίας

Πώς να κανονίσετε διακοπές με επακόλουθη απόλυση; Όσον αφορά την αφαίρεση από τον υπάλληλο των κεφαλαίων κατά τον υπολογισμό του για τους άνεργους, ωστόσο, οι ημέρες των διακοπών που του παρασχέθηκαν αναφέρθηκαν στα προηγούμενα κεφάλαια. Είναι σημαντικό να προσθέσουμε ότι η νομοθεσία προβλέπει έκπτωση επί των μισθών που δεν υπερβαίνει το είκοσι τοις εκατό του συνολικού ποσού. Παρεμπιπτόντως, στις περιπτώσεις εκείνες που ρυθμίζονται πλήρως μέσω ομοσπονδιακών νόμων, ο αριθμός αυτός συχνά φτάνει το πενήντα τοις εκατό.

Ως εκ τούτου, θα ήταν σκόπιμο να εξοικειωθείτε με την επιστολή του ρωσικού Υπουργείου Οικονομικών της 24ης Απριλίου 2013. Με κάποιο τρόπο επηρεάζει εκείνες τις στιγμές που καθορίζουν το συγκεκριμένο ποσό των εκπτώσεων από τους μισθούς των εργαζομένων διαφόρων ειδών δομών της Ρωσικής Ομοσπονδίας. Επιπλέον, ασχολείται με θέματα παρακράτησης φόρου επί του προσωπικού εισοδήματος από έναν εργαζόμενο. Το Υπουργείο Οικονομικών σημειώνει ότι ο φορολογικός εκπρόσωπος υποχρεούται να παρακρατεί φόρο από κάθε αποπληρωμή σε μετρητά που αποστέλλεται στον φορολογούμενο, το ποσό του οποίου είναι, κατά κανόνα, πενήντα τοις εκατό του συνολικού δεδουλευμένου ποσού.

Όταν οι διατάξεις αυτές λαμβάνονται υπόψη κατά τη διαδικασία υπολογισμού της έκπτωσης των χρηματικών ποσών που αποδίδονται σε διακοπές που έχουν δαπανηθεί αλλά δεν έχουν πραγματοποιηθεί, το ποσό τους είναι πενήντα τοις εκατό των χρηματικών πληρωμών. Με την ευκαιρία, συμβαίνει συχνά ότι είναι εντελώς αδύνατο να εισπράττεται χρέος από έναν υπάλληλο. Για παράδειγμα, όταν το ποσό της υπερβαίνει το ήμισυ του ποσού ολόκληρης της πληρωμής, το οποίο οφείλεται μετά από απόλυση. Σε τέτοιες περιστάσεις, η φορολογική υπηρεσία θα λογοδοτήσει ως αδικαιολόγητα τα ποσά που καταβλήθηκαν σε σχέση με τις ημέρες των διακοπών. Έτσι, κατά τη διαδικασία υπολογισμού του φόρου εισοδήματος φυσικών προσώπων, δεν λαμβάνονται υπόψη. Η διάταξη αυτή βασίζεται στην πιο πάνω Επιστολή.

Όταν διατηρείται μια τέτοια πολιτική, αποδεικνύεται ότι εάν ένας εργαζόμενος απολυθεί για το ποσό των ημερών διακοπών που δεν είχε χρόνο να εργαστεί, είναι απαραίτητο να μειωθεί ελαφρώς η φορολογική βάση. Παρ 'όλα αυτά, δεν χρειάζεται να αναπροσαρμόζεται η αναφορά των ασφαλίστρων και των φόρων εισοδήματος των ατόμων. Επιπλέον, τα ασφάλιστρα που προκύπτουν από τις πληρωμές που δεν λαμβάνονται υπόψη στη φορολογία εγγράφονται με κάποιο τρόπο στο στοιχείο δαπανών όταν υπολογίζεται ο φόρος κέρδους.

Σήμερα υπάρχει η ευκαιρία να τακτοποιήσουμε τα πάντα διαφορετικά κατ 'αρχήν. Έτσι, εάν η διοίκηση αποφασίσει να μην παρακρατήσει το ποσό από τον εργαζόμενο, τότε δεν θα χρειαστεί να επισημοποιήσει τη συγχώρεσή του. Ως αποτέλεσμα, μετά από 3 χρόνια, το χρέος έχει διαγραφεί ως κακό. Είναι σημαντικό να σημειωθεί ότι σε μια τέτοια κατάσταση δεν απαιτείται προσαρμογή όσον αφορά τη διάρθρωση του κέρδους.

Φόρος εισοδήματος

Τότε λοιπόν, όταν είναι αδείας εργαζόμενου που ακολουθείται από απόλυση η αίτηση έχει ήδη καταρτιστεί, πρέπει να γνωρίζετε ότι η ημερομηνία παραλαβής του μισθού είναι η τελευταία ημέρα του ημερολογίου, σύμφωνα με το οποίο εισπράττεται το εισόδημα. Ο κανόνας αυτός ισχύει μόνο εάν η διαδικασία απόλυσης πραγματοποιείται αμέσως πριν φτάσει ο νέος ημερολογιακός μήνας.Παρεμπιπτόντως, αυτή η διευκρίνιση αφορά επίσης τη διαδικασία αποστολής φόρου επί του προσωπικού εισοδήματος στον κρατικό προϋπολογισμό σε ομοσπονδιακό επίπεδο. Πρέπει να γνωρίζετε ότι η πληρωμή του φόρου παρακρατείται και υπολογίζεται από τον φορολογούμενο από τις πληρωμές που οφείλονται στον εργαζόμενο σε περίπτωση καταγγελίας της σύμβασης εργασίας όταν έγινε από τα μετρητά της δομής.

Το οικονομικό τμήμα στηρίζεται στην παράγραφο 6 του άρθρου 226 του ρωσικού φορολογικού κώδικα. Διευκρινίζεται σαφώς ότι οι φορολογικοί υπάλληλοι αναλαμβάνουν τη δέσμευση να μεταφέρουν το ποσό της υπολογιζόμενης και παρακρατημένης φορολογίας όχι αργότερα από την ημερομηνία παραλαβής των μετρητών, σκοπός των οποίων είναι η καταβολή μισθών. Είναι σημαντικό να προσθέσουμε ότι αυτό περιλαμβάνει επίσης την ημέρα κατά την οποία το εισόδημα μεταφέρεται από τους λογαριασμούς της χρηματοοικονομικής διάρθρωσης στο λογαριασμό ενός υπαλλήλου (με άλλα λόγια, ενός φορολογούμενου) ή (σύμφωνα με την εντολή του) στους λογαριασμούς άλλων προσώπων.

Είναι σημαντικό να σημειωθεί ότι σε όλες τις άλλες περιπτώσεις οι φορολογικοί φορείς υποχρεούνται να αποστέλλουν την υπολογισθείσα και παρακρατημένη φορολογική επιβάρυνση το αργότερο την επομένη της ημερομηνίας κατά την οποία ο εργαζόμενος έλαβε το πραγματικό εισόδημα εάν καταβληθεί σε μετρητά. Εν κατακλείδι, μπορεί να σημειωθεί ότι εάν ο υπολογισμός με τον εργαζόμενο που καταγγέλλει τη σύμβαση εργασίας πραγματοποιείται εις βάρος των κεφαλαίων που βρίσκονται στο box office, ο φόρος εισοδήματος φυσικών προσώπων πρέπει να καταβληθεί το αργότερο την ημέρα κατά την οποία ο ήδη απολυόμενος υπάλληλος έλαβε το δικό του εισόδημα.

Εργατικό βιβλίο

Τι άλλες αποχρώσεις έχει αυτή η κατηγορία διακοπές που ακολούθησαν απόλυση; Η ισχύουσα εργατική νομοθεσία της Ρωσικής Ομοσπονδίας ορίζει ότι όταν ένας εργαζόμενος αποφασίζει να απολαύσει τέτοιες διακοπές και έχει ήδη υποβάλει αντίστοιχη αίτηση, η τελευταία ημέρα των διακοπών είναι η ημερομηνία κατά την οποία η σύμβαση εργασίας θεωρείται ότι έχει τερματιστεί. Επιπλέον, αυτή η μέρα δεν θα συμπίπτει ούτως ή άλλως με την ημέρα κατά την οποία ο υπάλληλος για τελευταία φορά εκτέλεσε τα καθήκοντά του. Θεωρείται ότι είναι ακριβώς η ημερομηνία που έχει οριστεί αμέσως πριν από την έναρξη των διακοπών.

Υπό τις συνθήκες αυτές, ο εργοδότης οφείλει, εν πάση περιπτώσει, να λάβει υπόψη το γεγονός ότι όλες οι ποικιλίες διαδικασιών που σχετίζονται με την εκτέλεση της απόλυσης και τον επακόλουθο υπολογισμό πρέπει να πραγματοποιούνται όχι σύμφωνα με την επίσημη ημερομηνία απόλυσης του εργαζομένου, αλλά πριν από την έναρξη μιας καλά άξιζε διακοπές. Είναι σημαντικό να γνωρίζουμε ότι κατά τη λήξη της σύμβασης εργασίας με πρωτοβουλία του εργαζομένου, πρέπει να γίνει καταχώριση τόσο στο βιβλίο εργασίας όσο και στην προσωπική του κάρτα, η οποία παραπέμπει στην τρίτη παράγραφο του πρώτου μέρους του άρθρου 77 του εργατικού κώδικα της Ρωσικής Ομοσπονδίας. Μετά την παραλαβή του βιβλίου εργασίας, ο υπάλληλος πρέπει να σημειώσει στην προσωπική του κάρτα. Αυτό το βήμα είναι σημαντικό και υποχρεωτικό, επομένως, δεν μπορείτε να το παραλείψετε σε καμία περίπτωση.