Πολλοί μεμονωμένοι επιχειρηματίες χρησιμοποιούν ειδικά φορολογικά καθεστώτα για την απλούστευση της αναφοράς και την εξοικονόμηση. Ωστόσο, η IP σχετικά με το κύριο φορολογικό σύστημα δεν είναι ασυνήθιστο σήμερα. Συχνά, αυτή είναι μια συνειδητή επιλογή, η οποία υπαγορεύεται από την απόφαση καταβολής ΦΠΑ για την ευκολία των εταίρων. Λιγότερο συχνά, το θέμα απλώς δεν έχει άλλη επιλογή. Για παράδειγμα, αν δεν πληροί τα κριτήρια για ειδικούς τρόπους λειτουργίας ή έχει υπερβεί τα όρια που έχουν οριστεί για αυτά. Στη συνέχεια, θα αναλύσουμε λεπτομερώς τους φόρους και τις εκθέσεις των μεμονωμένων επιχειρηματιών στο OSNO.

FE χαρακτηριστικά κατάστασης

Ένας επιχειρηματίας ως φορολογούμενος έχει διπλό καθεστώς. Από τη μία πλευρά, διεξάγει οικονομικές δραστηριότητες, κερδίζει εισόδημα και πληρώνει φόρους που σχετίζονται με αυτό. Από την άλλη πλευρά, είναι ένα συνηθισμένο άτομο που έχει επίσης ορισμένες φορολογικές υποχρεώσεις. Έτσι, οι φόροι ΠΙ αποτελούνται από δύο μέρη - προσωπικά και επιχειρηματικά.

Οι προσωπικοί φόροι του μεμονωμένου επιχειρηματία στην OSNA, δηλαδή οι πληρωμές που δεν σχετίζονται με την επιχείρησή του, εξαρτώνται από αυτό που κατέχει. Αυτοί είναι οι λεγόμενοι φόροι ιδιοκτησίας για τα άτομα. Αυτά περιλαμβάνουν:

- φόρος μεταφορών ·

- φόρος ακίνητης περιουσίας - διαμέρισμα, σπίτι, εξοχικό σπίτι?

- φόρος γης ·

- φόρο νερού - ανά πηγάδι ή πηγάδι.

Η πληρωμή αυτών των φόρων από τον επιχειρηματία είναι το ίδιο με οποιοδήποτε φυσικό πρόσωπο. Το IP δεν υποβάλλει αναφορές στον OSNO.

Φόροι IP σε γενικές γραμμές

Όντας στην OSNO, η SP καταβάλλει τους ακόλουθους φόρους που σχετίζονται με τις επιχειρήσεις:

- Φόρος εισοδήματος φυσικών προσώπων για το ίδιο εισόδημα, εάν είναι διαθέσιμο κατά την περίοδο αναφοράς.

- PIT για τους υπαλλήλους της ως φορολογικός πράκτορας. Οι επιχειρηματίες που δεν ασκούν μισθωτή εργασία απαλλάσσονται από τον φόρο.

- ΦΠΑ. Καταβάλλεται από την πώληση των περισσότερων αγαθών και υπηρεσιών, αν και υπάρχουν πολλές εξαιρέσεις.

Το είδος αναφοράς που πρέπει να υποβάλει ένας μεμονωμένος επιχειρηματίας και οι φόροι που πρέπει να πληρώνονται εξαρτώνται από τις ιδιαιτερότητες της δραστηριότητάς του. Εξάλλου, ορισμένοι φόροι συνδέονται με τις ιδιαιτερότητες της βιομηχανίας. Αυτά περιλαμβάνουν τους ειδικούς φόρους κατανάλωσης, τον φόρο ορυκτών εξόρυξης, τον φόρο νερού κατά την εφαρμογή της βιομηχανικής απόσυρσης νερού, τα τέλη για το κυνήγι και την αλιεία, και ορισμένα άλλα.

Πρέπει να υπενθυμίσουμε ότι οι φόροι και τα τέλη είναι τόσο ομοσπονδιακά όσο και καθιερωμένα σε περιφερειακό ή τοπικό επίπεδο. Αυτό σημαίνει ότι σε μεμονωμένες οντότητες ή περιοχές μπορεί να ισχύουν διαφορετικές τιμές και ακόμη και οι δικές τους πληρωμές. Συγκεκριμένα, η Μόσχα έχει εμπορικό τέλος, το οποίο είναι πληρωτέο, συμπεριλαμβανομένων των επιχειρηματιών, οι οποίοι εμπίπτουν στα κριτήρια της.

Εκτός από τους φόρους είναι τα ασφάλιστρα. Και εδώ το διπλό καθεστώς του μεμονωμένου επιχειρηματία αναδύεται ξανά - ως αυτοαπασχολούμενος και ως εργοδότης. Ο επιχειρηματίας υποχρεούται να καταβάλλει εισφορές - ιδίων και για μισθωτούς, καθώς και να υποβάλλει εκθέσεις σχετικά με τις τελευταίες πληρωμές. Η ΠΕ στο OSNO χωρίς οι εργαζόμενοι να πληρώνουν εισφορές μόνο για τον εαυτό τους - δεν υπάρχει αναφορά σε αυτές.

ΦΠΑ

Γενικά, οι πωλήσεις στη Ρωσία υπόκεινται στον ΦΠΑ. Χρεώνεται από τον πωλητή επιπλέον του κόστους των αγαθών (υπηρεσιών) και περιλαμβάνεται στην τιμή του. Ο ΦΠΑ χρεώνεται για κάθε συναλλαγή και εμφανίζεται σε ξεχωριστή γραμμή στο τιμολόγιο. Το έγγραφο αυτό πρέπει να συντάσσεται από τον προμηθευτή το αργότερο εντός 5 ημερών από την ημερομηνία αποστολής των εμπορευμάτων (παροχή υπηρεσιών) ή από την ημερομηνία παραλαβής των κεφαλαίων - ποιο από τα γεγονότα αυτά θα συμβεί νωρίτερα.

Επί του παρόντος υπάρχουν τρεις συντελεστές ΦΠΑ:

- 18% - βασικό επιτόκιο.

- 10% - προτιμησιακό ποσοστό που ισχύει για πολλά τρόφιμα και παιδικά προϊόντα, ιατρικά προϊόντα και περιοδικά εκτύπωσης.

- 0% - το ποσοστό που χρησιμοποιείται για τις πράξεις εξαγωγής.

Ο υπολογιζόμενος ΦΠΑ μπορεί να μειωθεί κατά το ποσό των εκπτώσεων - το ποσό του φόρου εισροών που αναφέρεται στα τιμολόγια που λαμβάνονται από τους προμηθευτές. Το συνολικό ποσό θα είναι πληρωτέο από τον ΦΠΑ. Λαμβάνοντας υπόψη ορισμένα χαρακτηριστικά της εφαρμογής των εκπτώσεων, μπορεί μερικές φορές να προκύψει αρνητική διαφορά η οποία υπόκειται σε αποζημίωση, δηλαδή επιστροφή από τον προϋπολογισμό. Ωστόσο, πρέπει να υπενθυμίσουμε ότι σε αυτήν την περίπτωση ένας πρόσθετος έλεγχος είναι υποχρεωτικός και μπορώ να απαιτήσω δικαιολογητικά από τον επιχειρηματία.

Υποβάλετε δήλωση ΦΠΑ στο τέλος κάθε τριμήνου. Ημερομηνίες υποβολής: για το 1ο τρίμηνο - 25 Απριλίου, 2η - 25 Ιουλίου, 3η - 25η Οκτωβρίου και 4η - 25η Ιανουαρίου του επόμενου έτους. Η υποβολή εκθέσεων σχετικά με την ΠΕ στο OSNO για τον ΦΠΑ πραγματοποιείται αυστηρά σε ηλεκτρονική μορφή.

Φόρος εισοδήματος

Ο φόρος εισοδήματος IP καταβάλλεται επί του ποσού που αποτελεί τη διαφορά μεταξύ εισοδήματος και εξόδων. Στην περίπτωση αυτή λαμβάνεται υπόψη το εισόδημα των επιχειρήσεων και τα τεκμηριωμένα έξοδα (επαγγελματικές μειώσεις). Για τους μεμονωμένους επιχειρηματίες, ο κανονικός συντελεστής φόρου εισοδήματος φυσικών προσώπων είναι 13%.

Η αναφορά μεμονωμένων επιχειρηματιών στη βάση φόρου εισοδήματος αρχίζει με τη συμπλήρωση του εντύπου 4-NDFL. Προορίζεται να αντικατοπτρίζει το αναμενόμενο εισόδημα ενός ατόμου και εξυπηρετείται κατά την αρχική του παραλαβή. Η προθεσμία υποβολής δεν είναι αργότερα από 1 μήνα και 5 ημέρες από την ημερομηνία παραλαβής του πρώτου εισοδήματος. Επίσης, αυτό το έντυπο υποβάλλεται εάν το εισόδημα του επιχειρηματία αυξάνεται ή μειώνεται κατά περισσότερο από 50%. Βάσει των στοιχείων από το 4-NDFL, η επιθεώρηση θα υπολογίσει τις προκαταβολές. Καταβάλλονται με την ακόλουθη σειρά:

- Το ήμισυ του ποσού των προκαταβολών μεταφέρεται για το πρώτο εξάμηνο του έτους. Η προθεσμία πληρωμής είναι η 15η Ιουλίου.

- Το 1/4 του ποσού καταβάλλεται για τον Ιούλιο - Σεπτέμβριο και για τον Οκτώβριο - Δεκέμβριο. Όροι πληρωμής - έως τις 15 Οκτωβρίου και 15 Ιανουαρίου, αντίστοιχα.

Μέχρι τις 30 Απριλίου, η IP υποβάλλει έκθεση με τη μορφή 3-NDFL για το προηγούμενο έτος. Χρησιμεύει για τον υπολογισμό του καταβλητέου φόρου, λαμβάνοντας υπόψη το πραγματικό εισόδημα που εισπράχθηκε και τις προκαταβολές. Σύμφωνα με τα αποτελέσματα του έτους, ο φόρος εισοδήματος φυσικών προσώπων πρέπει να καταβληθεί το αργότερο στις 15 Ιουλίου. Αν οι προκαταβολές υπερέβαιναν το ποσό του καταβλητέου φόρου, μπορεί να επιστραφεί η υπερπληρωμή από τον προϋπολογισμό.

Φόρος εισοδήματος για τους εργαζομένους

Εάν ένας μεμονωμένος επιχειρηματίας έχει προσωπικό, τότε είναι υποχρεωμένος να εκπληρώσει το ρόλο του φορολογικού παράγοντα για τον φόρο εισοδήματος φυσικών προσώπων. Αυτό σημαίνει ότι πρέπει να συγκεντρώσει και να παρακρατήσει τον φόρο επί των πληρωμών στους υπαλλήλους του και στη συνέχεια να το μεταφέρει στον προϋπολογισμό.

Η φορολογική βάση είναι το εισόδημα του εργαζόμενου για το μήνα, μειωμένο κατά το ποσό των φορολογικών εκπτώσεων (ακίνητα, για παιδιά, για θεραπεία, για εκπαίδευση). Αξίζει να ληφθεί υπόψη ότι ο φόρος εισοδήματος φυσικών προσώπων δεν φορολογείται σε όλα τα εισοδήματα των ατόμων - μερικά από αυτά δεν περιλαμβάνονται στη βάση δεδομένων. Ειδικότερα, ο φόρος εισοδήματος φυσικών προσώπων δεν υπόκειται σε αποζημίωση, παροχές μητρότητας, δώρα εντός 4 χιλιάδων ρούβλια και ορισμένα άλλα είδη εισοδήματος.

Φόρος εισοδήματος φυσικών προσώπων - 13%. Ισχύει για τους πολίτες της Ρωσικής Ομοσπονδίας. Εάν προσληφθούν μη κάτοικοι, τότε το ποσοστό θα είναι 30%. Σε γενικές γραμμές, ο φόρος μεταφέρεται στον προϋπολογισμό αμέσως μόλις καταβληθεί το εισόδημα ή το αργότερο την επόμενη ημέρα. Υπάρχουν όμως και εξαιρέσεις. Για παράδειγμα, ο φόρος εισοδήματος φυσικών προσώπων για τις αμοιβές των διακοπών και τις παροχές αναπηρίας, συμπεριλαμβανομένων των παιδιών, μπορεί να καταβληθεί το αργότερο μέχρι το τέλος του μήνα κατά τον οποίο καταβάλλονται αυτά τα εισοδήματα.

Διάφορες μορφές αναφοράς σχετίζονται με τον φόρο εισοδήματος των απασχολουμένων ατόμων. Το SP στο OSNO με τους υπαλλήλους πρέπει να υποβάλει στο IFTS:

- πιστοποιητικό για κάθε εργαζόμενο με τη μορφή φόρου εισοδήματος 2 ατόμων - για το προηγούμενο έτος υποβάλλεται μέχρι την 1η Απριλίου.

- Υπολογισμός του φόρου εισοδήματος φυσικών προσώπων 6 - τριμηνιαία, κατά το πρώτο μήνα μετά το τέλος του τριμήνου αναφοράς.

- πληροφορίες για τον αριθμό των εργαζομένων - μέχρι τις 20 Ιανουαρίου για το προηγούμενο έτος.

Ασφάλιστρα για τον εαυτό σας

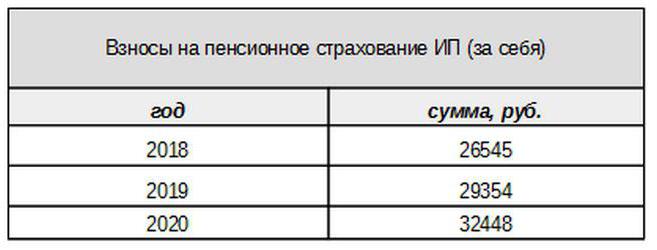

Οι ίδιες εισφορές για την υποχρεωτική ασφάλιση καταβάλλονται από τον επιχειρηματία, ανεξάρτητα από το αν εισέπραξε εισόδημα κατά την τρέχουσα περίοδο ή όχι. Η συνεισφορά βάσης το 2017 συνδέεται με τον κατώτατο μισθό. Ωστόσο, από τον επόμενο χρόνο, αυτός ο σύνδεσμος δεν θα είναι. Οι μεμονωμένες εισφορές στο Ταμείο Συντάξεων για εισόδημα μικρότερο από 300 χιλιάδες ρούβλια καθορίζονται υπό μορφή σταθερού ποσού:

Τα έσοδα άνω των 300 χιλιάδων ρούβλια, όπως και πριν, θα φορολογούνται με συντελεστή 1%.Επιπλέον, το ανώτατο ποσό των εισφορών δεν θα υπερβαίνει το 8 φορές τον ελάχιστο μισθό.

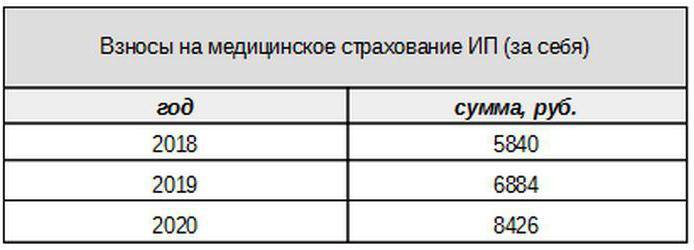

Τα ιατρικά τέλη θα καταβάλλονται ως εξής:

Συνεισφορές για Ασφαλισμένους

Ο επιχειρηματίας πρέπει να καταβάλει ασφάλιστρα από τις πληρωμές στους ασφαλισμένους, δηλαδή τους υπαλλήλους του, καθώς και να υποβάλλει διάφορα έντυπα αναφοράς. Το IP στην OSNO πληρώνει εισφορές με τους ακόλουθους συντελεστές:

- για την ασφάλιση συντάξεων - 22%.

- κοινωνικό - 2,9%

- για ιατρική - 5,1%.

Αυτοί είναι οι βασικοί συντελεστές που ισχύουν για εισοδήματα που δεν υπερβαίνουν ένα συγκεκριμένο όριο. Εάν τα εισοδήματα υπερβαίνουν αυτό το επίπεδο, τότε θα εφαρμοστούν χαμηλότεροι συντελεστές για τον υπολογισμό (εξαιρουμένων των ιατρικών τελών). Επιπλέον, υπάρχουν μειωμένες εισφορές για ορισμένες κατηγορίες πληρωτών.

Οι εργοδότες IP καταβάλλουν επίσης εισφορές για ασφάλιση ατυχήματος, ή όπως καλούνται επίσης, για τραυματισμούς. Ο ρυθμός με τον οποίο υπολογίζονται αυτές οι εισφορές εξαρτάται από τις ιδιαιτερότητες του επιχειρηματία και κυμαίνεται από 0,2 έως 8,5%. Για να μάθετε σε ποιο βαθμό ο ιδιώτης επιχειρηματίας πρέπει να πληρώσει τους τραυματισμούς, πρέπει να επιβεβαιώσει την κύρια δραστηριότητα υποβάλλοντας το κατάλληλο έντυπο στο Ταμείο Κοινωνικών Ασφαλίσεων. Αυτό πρέπει να γίνεται κάθε χρόνο το αργότερο στις 15 Απριλίου.

Τι είδους αναφορά παρέχει η ΠΕ στον OSNO για ασφάλιστρα;

Ο εργοδότης οφείλει να υποβάλει διάφορα έντυπα για τους ασφαλισμένους στο IFTS και τα ταμεία. Για αυτές τις εκθέσεις παρέχονται επίσης διαφορετικές προθεσμίες υποβολής και προθεσμίες. Η αναφορά IP σχετικά με OSNO με τους υπαλλήλους περιλαμβάνει:

- Υπολογισμός των ασφαλίστρων. Αρχίζοντας το 2017, αντικατέστησε το έντυπο RSV-1 και τώρα δεν υποβάλλεται στη FIU, αλλά στο IFTS.

- 4-FSS. Υποβλήθηκε στο Ταμείο Κοινωνικών Ασφαλίσεων μία φορά το ένα τέταρτο. Η προθεσμία είναι μέχρι 20 (για το ηλεκτρονικό έντυπο - μέχρι 25) του πρώτου μήνα του επόμενου τριμήνου.

- SZV-M που περιέχει πληροφορίες σχετικά με τον ασφαλισμένο. Υποβάλλεται στο Ταμείο Συντάξεων κάθε μήνα μέχρι την 15η ημέρα του επόμενου μήνα.

- SZV-HUNDRED - μια νέα φόρμα για την εμπειρία των εργαζομένων, η οποία θα πρέπει πρώτα να υποβληθεί στη ΜΧΠ το 2017. Η προθεσμία είναι μέχρι την 1η Μαρτίου του επόμενου έτους.

IP σχετικά με το OSNO: μηδενική αναφορά

Συμβαίνει ότι ένας επιχειρηματίας είναι εγγεγραμμένος, αλλά δεν έχει ξεκινήσει δραστηριότητα ή έχει αναστείλει προσωρινά αυτό. Ωστόσο, αυτό δεν σημαίνει ότι δεν χρειάζεται να υποβάλλει εκθέσεις. Σε αυτή την περίπτωση, για ορισμένες πληρωμές, πρέπει να υποβάλει ένα έντυπο με μηδενικούς δείκτες.

Εάν ο επιχειρηματίας δεν χρησιμοποιεί μισθωτή εργασία, τότε, ελλείψει δραστηριότητας, υποβάλλει μηδενικές επιστροφές ΦΠΑ και φόρο εισοδήματος 3 ατόμων. Εάν υπάρχουν υπάλληλοι, τότε θα προστεθούν τα ακόλουθα έντυπα:

- Υπολογισμός των ασφαλίστρων (μηδέν).

- 4-FSS μορφή (μηδέν);

- SZV-3 (με δεδομένα).

Δεδομένου ότι δεν υπήρξαν συναλλαγές κατά την περίοδο αναφοράς, συμπεριλαμβανομένης της καταβολής εισοδήματος στους μισθωτούς, οι εισφορές θα είναι επίσης μηδενικές. Ως εκ τούτου, ο υπολογισμός των ασφαλίστρων και 4-FSS εξυπηρετούνται με μηδενικούς δείκτες. Ταυτόχρονα, δεν υποβάλλονται 6-NDFL και 2-NDFL - δεδομένου ότι δεν υπήρχαν πληρωμές, το IP δεν δημιουργείται ως φορολογικός παράγοντας. Ωστόσο, το έντυπο SZV-M, κατ 'αρχήν, δεν περιλαμβάνει δείκτες που εξαρτώνται από τη διεξαγωγή των δραστηριοτήτων, επομένως υποβλήθηκε.

Σχετικά με τη λογιστική

Οι προαναφερόμενοι κανόνες αναφοράς αφορούν τη φορολογική λογιστική. Όσον αφορά τις οικονομικές καταστάσεις για το έτος, η IP για τον OSNO, όπως και άλλοι επιχειρηματίες, απαλλάσσονται από αυτήν. Δεν είναι υποχρεωμένοι να τηρούν λογιστικά βιβλία, δηλαδή να εφαρμόζουν ένα λογιστικό διάγραμμα και να κάνουν αποσπάσματα.

Αλλά αυτό δεν σημαίνει ότι οι λειτουργίες IP δεν μπορούν να διορθωθούν καθόλου. Για να τις αντανακλά, ο επιχειρηματίας συμπληρώνει ένα βιβλίο καταγραφής των εσόδων και των εξόδων. Επιπλέον, αν ένας ιδιώτης επιχειρηματίας πληρώνει ΦΠΑ, είναι υποχρεωμένος να αντικατοπτρίζει τις εργασίες στο βιβλίο αγοράς και στο βιβλίο πωλήσεων.

Επιπλέον, η ΠΕ μπορεί να έχει άλλα λογιστικά αντικείμενα, για παράδειγμα, πάγια περιουσιακά στοιχεία, προσωπικό, ταμειακές εργασίες. Όλα αυτά απαιτούν τη διατήρηση των κατάλληλων καταχωρητών και την εκκαθάριση. Και φυσικά, ο επιχειρηματίας δεν απαλλάσσεται καθόλου από τις "πρωτογενείς" πράξεις, τιμολόγια, τιμολόγια και άλλα έγγραφα.

Συνοψίζοντας

Επομένως, η αναφορά ΠΠ σε OSNO εξαρτάται σε μεγάλο βαθμό από το αν έχει υπαλλήλους. Εάν δεν υπάρχουν, τότε ο επιχειρηματίας πληρώνει γενικά τον ΦΠΑ, τον φόρο εισοδήματος φυσικών προσώπων και τα ασφάλιστρα για τον εαυτό του. Τα κύρια έντυπα αναφοράς είναι η επιστροφή ΦΠΑ και το 3-NDFL. Εάν χρησιμοποιείται μισθωμένη εργασία, ο φόρος εισοδήματος των εργαζομένων και οι υποχρεωτικές εισφορές για τους ασφαλισμένους προστίθενται στις παραπάνω πληρωμές. Αλλά ο κατάλογος των μορφών αναφοράς του εργοδότη-εργοδότη είναι πολύ πιο πλούσιος.

Επιπλέον, πρέπει να ξέρετε για τα περιφερειακά και τοπικά χαρακτηριστικά της φορολογίας, καθώς και για τις πληρωμές της βιομηχανίας (ειδικοί φόροι κατανάλωσης, φόρος εξόρυξης ορυκτών και άλλοι). Και μην ξεχνάτε ότι ο επιχειρηματίας παραμένει απλός πολίτης. Ως εκ τούτου, αν υπάρχουν αντικείμενα της φορολογίας, είναι υποχρεωμένος να καταβάλει φόρους ακίνητης περιουσίας - ακίνητα, μεταφορές, γη. Πληρώνονται κατά την ειδοποίηση των φορολογικών αρχών και δεν απαιτούν καμία μορφή.