Η ισχύουσα νομοθεσία της Ρωσικής Ομοσπονδίας παρακολουθεί εξαιρετικά αυστηρά τη φορολογική δραστηριότητα των οργανισμών. Στην πραγματικότητα, κάθε χρόνο καθίσταται όλο και πιο δύσκολο να τηρούνται οι οικονομικές καταστάσεις και να ελέγχεται η ορθότητα όλων των πληρωμών και αποστολών. Η μεγαλύτερη δυσκολία στη φορολογική λογιστική παραμένει για τις επιχειρήσεις στον τομέα του εμπορίου.

Πώς είναι η λογιστική στην οργάνωση

Η λογιστική διαδικασία εξαρτάται από πολλούς παράγοντες, όπως το καθεστώς της εταιρείας, το φορολογικό σύστημα που έχει υιοθετηθεί και ο τύπος της δραστηριότητας που ασκείται.

Όλες οι επιχειρηματικές δραστηριότητες που διεξάγονται από τον οργανισμό, πρέπει να τεκμηριώνονται, που ονομάζονται πρωτογενείς. Καταρτίζονται σύμφωνα με τα εισαγόμενα ομοιόμορφα έντυπα στο γεγονός της συναλλαγής ή κατά το χρόνο της ανάληψής της.

Το τιμολόγιο είναι

Η εκτέλεση οποιασδήποτε ενέργειας για την οποία απαιτείται έκπτωση του ΦΠΑ υποχρεώνει τον οργανισμό να συντάξει ειδικό έγγραφο που ονομάζεται τιμολόγιο. Αυτό είναι το σημαντικότερο πρωτεύον έγγραφο. Είναι απαραίτητο για τη διεξαγωγή επιχειρηματικών δραστηριοτήτων μεταξύ των δύο μερών της συναλλαγής (δηλαδή, τόσο ο πωλητής των αγαθών όσο και ο αγοραστής του).

Έτσι, το τιμολόγιο είναι το μόνο παγκόσμιο έγγραφο που επιβεβαιώνει ότι τα αγαθά έχουν αποσταλεί, έχουν πραγματοποιηθεί οι εργασίες και οι υπηρεσίες που παρέχονται.

Κατά κανόνα, όταν αποστέλλονται αγαθά, επισυνάπτεται στο παρόν έγγραφο φορτωτική ή φορτωτική (εάν η παράδοση πραγματοποιείται από εταιρεία μεταφοράς).

Τι είναι απαραίτητο

Για να επιβεβαιώσετε το δικαίωμα έκπτωσης στον φόρο προστιθέμενης αξίας (ΦΠΑ), πρέπει να δώσετε τιμολόγιο. Έτσι, όταν εκτελεί μια συναλλαγή για να πουλήσει ένα προϊόν ή μια υπηρεσία, ο προμηθευτής υπολογίζει τον ΦΠΑ με την έκδοση αυτού του εγγράφου και το καταχωρεί στο βιβλίο πωλήσεων και ο καταναλωτής κάνει την αντίστοιχη εγγραφή στο βιβλίο αγοράς. Αυτό του δίνει το δικαίωμα να εφαρμόσει τη δυνατότητα έκπτωσης για τον ΦΠΑ.

Με βάση τις εργασίες που πραγματοποιήθηκαν και από τα δύο μέρη της συναλλαγής, στο τέλος της περιόδου αναφοράς, τηρούνται αρχεία για την υποβολή δεδομένων στη φορολογική δήλωση. Ως αποτέλεσμα, ο οργανισμός υπολογίζει το συνολικό ποσό των πληρωμών φόρου στον προϋπολογισμό.

Σε ποιες περιπτώσεις δεν χρειάζεται

Το έγγραφο αυτό απαιτείται για οργανισμούς των οποίων οι δραστηριότητες υπόκεινται στον ΦΠΑ. Έτσι, για παράδειγμα, οι εταιρείες που συνεργάζονται με το Καζακστάν μπορούν να εκδώσουν μόνο ένα αντίγραφο του τιμολογίου, δεδομένου ότι οι αγοραστές δεν χρειάζεται να υποβάλλουν στοιχεία ΦΠΑ.

Επιπλέον, δεδομένου ότι το τιμολόγιο είναι ένα έγγραφο που δεν είναι υποχρεωτικό για όλους τους οργανισμούς που λειτουργούν στο έδαφος της Ρωσικής Ομοσπονδίας, δεν μπορεί να εκτελεστεί:

- Εάν τα εμπορεύματα δεν υπόκεινται στον ΦΠΑ (για παράδειγμα, αφορολόγητα αγαθά, αγαθά για την αποκατάσταση ατόμων με αναπηρία, ορισμένα ιατρικά εφόδια).

- Εάν η εταιρεία πωλεί λιανικό εμπόρευμα για μετρητά.

- Εάν ο οργανισμός είναι σε εξειδικευμένο φορολογικό καθεστώς (USCH, απλουστευμένος ή τεκμαρτός φόρος, διάφορα διπλώματα ευρεσιτεχνίας).

- Καταβλήθηκε προκαταβολή για την προγραμματισμένη παράδοση.

- Η οργάνωση μεταβιβάζει τα αγαθά δωρεάν.

Ένα παράδειγμα της πιθανότητας μη έκδοσης τιμολογίου είναι ότι η τράπεζα αποστέλλει μηνιαία κεφάλαια για τις πληρωμένες υπηρεσίες που παρέχονται στον οργανισμό. Ωστόσο, δεν είναι υποχρεωμένος να καταρτίσει το έγγραφο αυτό, δεδομένου ότι αυτή η δαπάνη δεν υπόκειται στον ΦΠΑ.

Συμπλήρωση εντολής

Η διαδικασία για την συμπλήρωση ενός εγγράφου είναι αρκετά απλή και ενοποιημένη, ωστόσο, για αρχάριους, οι ειδικοί στην πρωτογενή τεκμηρίωση ενδέχεται να αντιμετωπίσουν ορισμένα προβλήματα τα οποία, εάν παραμεληθούν, οδηγούν σε θανατηφόρα λάθη και επισκέψεις του φορολογικού επιθεωρητή.

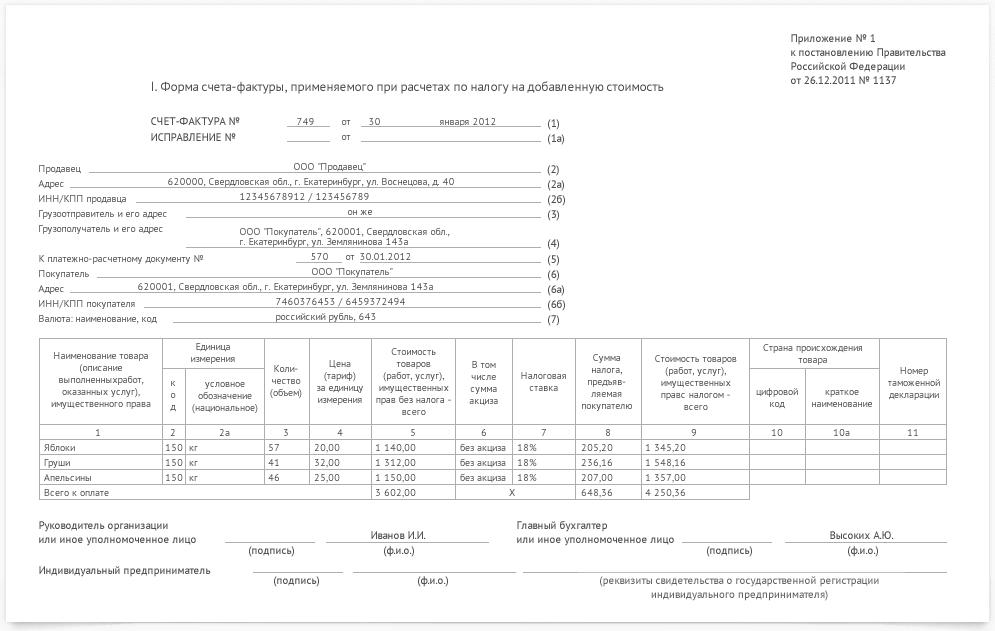

Δείγμα τιμολογίου:

- Στην αρχή του εγγράφου πρέπει να αναγράφεται η ημερομηνία πλήρωσης και ο αριθμός λογαριασμού (στη σειρά).Εάν υπάρχει παραβίαση του αριθμού, δεν θα ακολουθηθούν κυρώσεις, αλλά θα πρέπει να δοθεί ιδιαίτερη προσοχή στις ημερομηνίες - το έγγραφο εκδίδεται είτε την ημέρα ολοκλήρωσης της συναλλαγής είτε εντός 5 ημερών από την ημερομηνία.

- Φροντίστε να δώσετε ιδιαίτερη προσοχή στις λεπτομέρειες και των δύο μερών στη συναλλαγή. Εάν γίνει λάθος, είναι απαραίτητο να διορθώσετε όλα τα αντίγραφα. Μην ξεχνάτε ότι το τιμολόγιο είναι ένα έγγραφο αναφοράς, οπότε αναφέρετε το πλήρες όνομα της εταιρείας, τη νομική διεύθυνση, την TIN και την KPP.

- Πλήρεις πληροφορίες σχετικά με τον παραλήπτη και τον αποστολέα.

- Στη συνέχεια, πρέπει να αναφέρουμε τον αύξοντα αριθμό και την ημερομηνία συμπλήρωσης του εγγράφου πληρωμής και διακανονισμού (τιμολόγιο πληρωμής).

- Στο τέλος, το νόμισμα υποδεικνύεται (σύμφωνα με το OKV), με το οποίο έγινε η πληρωμή.

Αυτό είναι το πρώτο μέρος του εγγράφου. Στη συνέχεια, συμπληρώστε τις βασικές πληροφορίες σύμφωνα με τη συναλλαγή.

Οι βασικές λεπτομέρειες της συναλλαγής περιλαμβάνουν:

- Το αντικείμενο (αντικείμενο) της σύμβασης.

- Σύμβολα του προϊόντος σύμφωνα με το OKEY (για παράδειγμα, ο αριθμός τεμαχίων ή λίτρων) και ο κωδικός προϊόντος.

- Ποσότητα προϊόντων και τιμή για 1 μονάδα.

- Τιμές με και χωρίς φόρο. Και επίσης το ποσό του ΦΠΑ επί του οποίου πραγματοποιείται η συναλλαγή.

- Στο τέλος (τελευταίες στήλες του πίνακα), προστίθενται πληροφορίες για το κράτος (για τις ξένες χώρες), των οποίων τα εμπορεύματα εμπλέκονται στη συναλλαγή, και, εάν είναι απαραίτητο, τον αριθμό της τελωνειακής διασάφησης.

Η υπογραφή που επιβεβαιώνει την ισχύ των συγκεκριμένων δεδομένων πρέπει να υποβληθεί από τον επικεφαλής της εταιρείας και τον κύριο λογιστή.

Τιμολόγιο στο 1C

Εάν η εταιρεία λειτουργεί σε 1C, τότε όλα τα έγγραφα πρέπει να εκτελούνται στο πρόγραμμα. Σε αυτήν την περίπτωση, συμπληρώνεται μία από τις δύο επιλογές για αυτό το έγγραφο: είτε η έκδοση είτε η λήψη τιμολογίου.

Κάθε ένα από αυτά χωρίζεται σε διάφορες πιθανές επιλογές.

Το τιμολόγιο που εκδόθηκε από την εταιρεία στον αγοραστή του προϊόντος ή της υπηρεσίας μπορεί να χωριστεί ανάλογα με τον τύπο: προκαταβολής, πώλησης αγαθών / υπηρεσιών, προκαταβολής του κύριου υπόχρεου, διορθωτικού.

Το τιμολόγιο που έλαβε η αγοραστική εταιρεία από τον προμηθευτή / πωλητή χωρίζεται στους ακόλουθους τύπους: απόδειξη, προκαταβολή, προκαταβολή του κύριου υπόχρεου, καθώς και ενδεχόμενο λογαριασμό προσαρμογής.

Συστήνουμε τη λογιστική όχι σε ένα κομμάτι χαρτί ή σε ένα σημειωματάριο, αλλά χρησιμοποιώντας εξειδικευμένα συστήματα. Κατά κανόνα, τα προγράμματα αυτά είναι αυτοματοποιημένα και σας επιτρέπουν να κάνετε πολύ λιγότερα λάθη στη λογιστική και τη φορολογική λογιστική.

Συνήθως, τα προγράμματα αυτά είναι ένα ξεχωριστό στοιχείο των εξόδων για την εταιρεία και συχνά μπορεί να αποδοθεί στις πάγιες δαπάνες, καθώς εκτός από την αγορά ακριβά λογισμικού, θα χρειαστούν τακτικά έξοδα συντήρησης από μια εξειδικευμένη εταιρεία που προμηθεύει 1C. Ωστόσο, αυτά τα προγράμματα είναι πολύ φθηνότερα και πιο αξιόπιστα από τις υπηρεσίες τρίτων λογιστών και είναι πολύ πιο εύκολο να τηρούνται τα φορολογικά τους αρχεία.