Το βασικό επιτόκιο εισήχθη για πρώτη φορά από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας στις 16 Σεπτεμβρίου 2013. Έλαβε τη ζωή ως μια νέα αντίληψη στη μακροοικονομία. Έκτοτε, η Τράπεζα της Ρωσίας άρχισε να χρησιμοποιεί την αλλαγή του βασικού συντελεστή στις δραστηριότητές της. Από τότε, χρησιμοποιούνται δύο συντελεστές στην πολιτική της Κεντρικής Τράπεζας: το κλειδί και η αναχρηματοδότηση. Ταυτόχρονα, οι τιμές αυτών των ποσοστών ήταν διαφορετικές για μεγάλο χρονικό διάστημα. Το ποσοστό αναχρηματοδότησης δεν έχει αλλάξει. Η αξία του ήταν ίση με 8,25%. Η δυναμική των μεταβολών του βασικού επιτοκίου της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας ελέγχεται από την Κεντρική Τράπεζα ανάλογα με την κατάσταση της οικονομίας. Το 2016, οι τιμές αυτών των ποσοστών εξισορροπήθηκαν.

Ο ρόλος της κεντρικής τράπεζας

Στο πλαίσιο της αναδιάρθρωσης της ρωσικής οικονομίας σύμφωνα με τις νέες πραγματικότητες και την ύπαρξή της στο πλαίσιο της πολιτικής κυρώσεων, ο κύριος ρόλος διαδραματίζει η δράση της Κεντρικής Τράπεζας, η οποία εξασφαλίζει τη λειτουργία των οργανώσεων, των μικρών επιχειρήσεων και του πληθυσμού της χώρας.

Πολλοί παράγοντες εξαρτώνται από αυτές τις ενέργειες στην οικονομική ζωή του κράτους. Η Κεντρική Τράπεζα, ασκώντας τις δραστηριότητές της σύμφωνα με την υιοθετημένη νομισματική πολιτική, ρυθμίζει τις δραστηριότητες των τραπεζών, επηρεάζει τον πληθωρισμό και πολλές άλλες μακροοικονομικές διαδικασίες που αναπτύσσονται στη χώρα.

Εν μέρει, αυτό επιτυγχάνεται ακριβώς με την αλλαγή της βασικής τιμής. Το καθήκον του καθορισμού του ποσοστού πληθωρισμού στο 4,0%, το οποίο περιγράφεται στις "Κύριες κατευθύνσεις της νομισματικής πολιτικής για το 2017 και την περίοδο 2018 και 2019", δεν επιτεύχθηκε μόνο με επιτυχία, αλλά και ξεπεραστεί. Σύμφωνα με επίσημα στοιχεία, ο ρυθμός πληθωρισμού το 2017 ήταν 2,5%. Πιο πρόσφατα, οι αριθμοί αυτοί ήταν ανέφικτοι και φάνηκαν φανταστικοί.

Μέσα κανονιστικής πολιτικής

Έτσι, ποια είναι τα εργαλεία που επέτρεψαν να εκπληρωθεί με επιτυχία ένα από τα κύρια καθήκοντά του βραχυπρόθεσμα, λειτουργεί η Κεντρική Τράπεζα;

Υπάρχουν δύο κύρια εργαλεία:

- βασικό επιτόκιο ·

- αναχρηματοδότησης.

Όπως αναφέρθηκε παραπάνω, ο βασικός συντελεστής άρχισε να υπάρχει στα μέσα Σεπτεμβρίου 2013. Από εκείνη τη στιγμή, και τα δύο ποσοστά υπάρχουν παράλληλα. Η δυναμική των μεταβολών των βασικών επιτοκίων της Κεντρικής Τράπεζας αποτελεί δείκτη της μακροοικονομικής κατάστασης της οικονομίας. Ας προσπαθήσουμε να καταλάβουμε ποια είναι η διαφορά μεταξύ αυτών και του συνηθισμένου σε αυτά.

Αρχικά, και τα δύο προεξοφλητικά επιτόκια χρησιμοποιούνται από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας ως εργαλείο στις πολιτικές τους. Σε ένα ή άλλο βαθμό, και οι δύο αντικατοπτρίζουν την αξία του χρήματος για την οικονομία της χώρας σε μια ορισμένη περίοδο. Τώρα ας προχωρήσουμε στις διαφορές.

Βασικό επιτόκιο κεντρικής τράπεζας

Το βασικό επιτόκιο είναι το επιτόκιο που έχει θέσει η Τράπεζα της Ρωσίας για τον επηρεασμό του μεγέθους των επιτοκίων που λειτουργούν στην οικονομία της χώρας.

Αυτό το αποτέλεσμα μπορεί να είναι είτε άμεσο, είτε μέσω δανεισμού σε εμπορικές τράπεζες από την Τράπεζα της Ρωσίας, είτε έμμεσα. Υπάρχει υπό μορφή επιτοκίου στις πράξεις για την παροχή και την απόσυρση της πλεονάζουσας ρευστότητας για περίοδο μιας εβδομάδας μέσω δημοπρασίας. Για να απλουστευθεί, αυτό είναι το ποσοστό με το οποίο η Κεντρική Τράπεζα δίνει χρήματα υπό μορφή δανείων προς τις τράπεζες και δέχεται χρήματα από αυτά σε κατάθεση.

Έτσι, ο βασικός ρυθμός παίζει ταυτόχρονα το ρόλο του ρυθμού προσέλκυσης και του ποσοστού τοποθέτησης. Αλλά με μερικές αποχρώσεις. Όταν η τράπεζα της Ρωσίας παρέχει δάνεια, το επιτόκιο αυτό είναι το ελάχιστο κόστος των πιστωτικών κεφαλαίων και κατά την τοποθέτηση κεφαλαίων πιστωτικών τραπεζών στην Τράπεζα της Ρωσίας δείχνει τη μέγιστη απόδοση με την οποία μπορεί να γίνει αυτό.

Δηλαδή, οι τράπεζες θα πληρώσουν για το δάνειο με το βασικό επιτόκιο και πολλά άλλα, και μπορούν να καταθέσουν μια κατάθεση στην Κεντρική Τράπεζα στην τιμή του βασικού επιτοκίου και χαμηλότερα. Τα συγκεκριμένα στοιχεία καθορίζονται από τα αποτελέσματα των δημοπρασιών. Έτσι, παρατηρώντας τη δυναμική των αλλαγών στο βασικό επιτόκιο, είναι δυνατόν να εκτιμηθεί η ανάγκη της οικονομίας για πρόσθετη χρηματοδότηση.

Επιπτώσεις στην οικονομία

Το κύριο καθήκον που εκπληρώνει το βασικό επιτόκιο είναι να επηρεάσει τις οικονομικές διαδικασίες ώστε να επιτευχθεί ο στόχος του πληθωρισμού. Ο αντίκτυπος του βασικού επιτοκίου στα σταθμισμένα μέσα επιτόκια για την προσέλκυση καταθέσεων και την έκδοση δανείων μπορεί να παρακολουθείται σε οποιαδήποτε συγκεκριμένη χρονική περίοδο.

Το σημαντικότερο ιστορικό των μεταβολών του βασικού επιτοκίου της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας εντοπίστηκε από το 2014 έως το 2017. Για παράδειγμα, το 2015, κατά τη διάρκεια του μέγιστου πληθωρισμού, και το μέγεθος του βασικού συντελεστή ήταν μέγιστο. Όταν ο πληθωρισμός, που ακολουθήθηκε από το βασικό επιτόκιο, άρχισε να μειώνεται, και τα επιτόκια καταθέσεων. Μπορείτε επίσης να ανιχνεύσετε την επίδραση του βασικού επιτοκίου στους τόκους των εκδοθέντων δανείων και του όγκου τους.

Ποσοστό αναχρηματοδότησης

Τώρα εξετάστε το ποσοστό αναχρηματοδότησης. Συνεχίζει να διαδραματίζει το ρόλο του βασικού συντελεστή στον υπολογισμό των διαφόρων νομισματικών αντισταθμίσεων, των επιδοτήσεων, για τον υπολογισμό και τον υπολογισμό των τόκων υπερημερίας και των δόσεων των φορολογικών καταβολών, των κυρώσεων και των προστίμων. Δηλαδή, εκτελεί ένα είδος ρόλου εθνικού ορόσημου σε κοινούς οικισμούς.

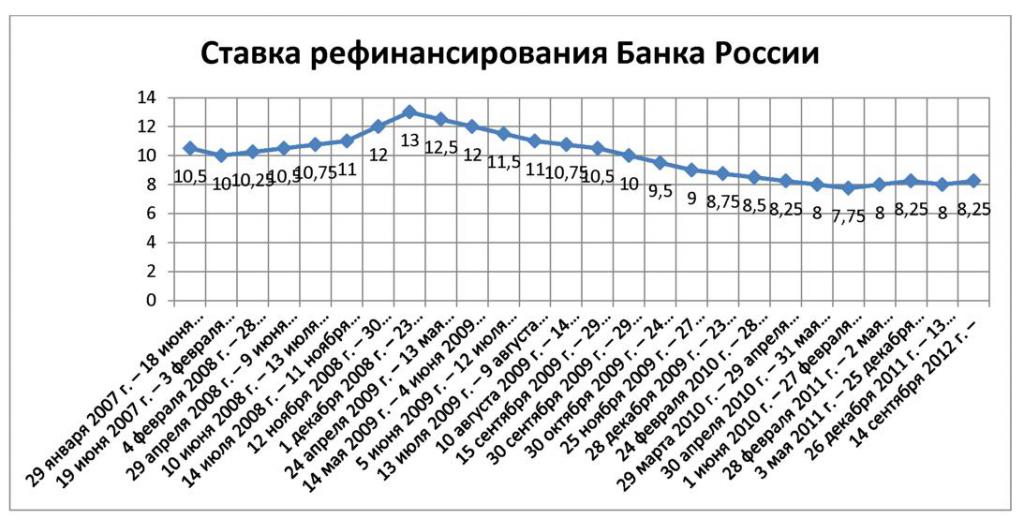

Από την 1η Ιανουαρίου 2016, οι τιμές και των δύο ποσοστών έχουν φτάσει στο 11% ετησίως. Η απόφαση αυτή ελήφθη από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας μετά τη συνάντηση τον Δεκέμβριο του 2015 και κατοχυρώθηκε στο ψήφισμα αριθ. 3894-U της 12/11/2015. Έκτοτε, το ιστορικό των μεταβολών του βασικού επιτοκίου ήταν σύμφωνο με τη δυναμική του ποσοστού αναχρηματοδότησης.

Ιστορικό

Ίσως αξίζει τον κόπο να μελετήσουμε λεπτομερέστερα τα αίτια του βασικού επιτοκίου. Εάν αναλύσουμε τις δραστηριότητες των χρηματοπιστωτικών συστημάτων σε άλλα κράτη, μπορούμε να δούμε ότι βασικά χρησιμοποιείται ένας ενδεικτικός συντελεστής ως μέσο οικονομικής πολιτικής.

Και στη Ρωσία μέχρι το 2013 υπήρχε επίσης ένα ποσοστό. Ήταν ένα ποσοστό αναχρηματοδότησης.

Γιατί λοιπόν εισήχθη το δεύτερο; Το γεγονός είναι ότι κατά τη διάρκεια περιόδου σχετικά χαμηλού, σταθερού πληθωρισμού, ο ρυθμός κυμαινόταν μεταξύ 7,75-8,25%. Δεδομένου ότι τα γεγονότα που ακολούθησαν μετά το 2014 δεν ήταν ορατά την εποχή εκείνη, φάνηκε ότι το υφιστάμενο ποσοστό αναχρηματοδότησης ήταν σε απαράδεκτα υψηλό επίπεδο και επιβράδυνε τις αναπτυξιακές διαδικασίες στη ρωσική οικονομία.

Τόσο η κυβέρνηση όσο και η κοινή γνώμη ζήτησαν από την Κεντρική Τράπεζα να μειώσει το επιτόκιο πιο ριζικά, ώστε ο δανεισμός να πραγματοποιηθεί με μειωμένο επιτόκιο και έτσι να αναζωογονηθεί η οικονομική ανάπτυξη. Η Κεντρική Τράπεζα ήταν το κύριο εμπόδιο για την ανάπτυξη αυτή.

Στην πραγματικότητα, αυτή τη στιγμή, η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας, χρησιμοποιώντας διάφορους μηχανισμούς, πιστώνει τις εμπορικές τράπεζες σε ποσοστά σημαντικά χαμηλότερα από το επιτόκιο αναχρηματοδότησης.

Η εμφάνιση μιας βασικής προσφοράς

Στην κοινωνία, υπήρξε μια αυξανόμενη ανταπόκριση στη θέση ότι ήταν το υψηλό ποσοστό αναχρηματοδότησης που φταίει για την επιβράδυνση της οικονομικής ανάπτυξης. Παρόλο που, κατά το χρόνο αυτό, έχει ήδη αναλάβει το ρόλο ενός συγκεκριμένου επιτοκίου για διάφορες φορολογικές, τελωνειακές και άλλες πράξεις. Και με το κόστος των δανείων που εκδόθηκαν από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας, ουσιαστικά δεν είχε καμία σχέση. Συνειδητοποιώντας τον προφανή παραλογισμό της κατάστασης, η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας άρχισε να αναζητά μια διέξοδο από αυτή την κατάσταση. Και βρέθηκε.

Με την εισαγωγή μιας τέτοιας έννοιας ως βασικού επιτοκίου, ανακοινώθηκε ότι τώρα αποτελεί κατευθυντήρια γραμμή στις νομισματικές σχέσεις μεταξύ της κυβέρνησης και των εμπορικών τραπεζών. Κατά τον χρόνο υιοθέτησής της, ο βασικός συντελεστής ανερχόταν σε 5,5% ετησίως και αντικατοπτρίζει στην πραγματικότητα την τρέχουσα κατάσταση στον τομέα του διατραπεζικού δανεισμού. Καθώς συνέβησαν οι αλλαγές στην οικονομία, σημειώθηκε αλλαγή στον βασικό συντελεστή.

Παρούσα

Μια εντυπωσιακή μείωση του βασικού επιτοκίου πραγματοποιήθηκε σε συνεδρίαση της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας την Παρασκευή 9 Φεβρουαρίου 2018. Οι ακόλουθοι λόγοι δόθηκαν ως δικαιολογία για την παρακμή:

- βιώσιμη σταθεροποίηση του ετήσιου πληθωρισμού σε χαμηλό επίπεδο ·

- μείωση των προσδοκιών για τον πληθωρισμό.

- διευκολύνοντας τους βραχυπρόθεσμους κινδύνους πληθωρισμού.

Στο μέλλον, η ρυθμιστική αρχή ζήτησε να επικεντρωθεί όχι μόνο στη μείωση των προσδοκιών για τον πληθωρισμό, αλλά και στη μείωση της εξάρτησής τους από τη μείωση των συνθηκών των τιμών. Η αξία του επιτοκίου μειώθηκε κατά 0,25%, γεγονός που συνέπεσε με τις προσδοκίες των αναλυτών, συμπεριλαμβανομένων των διεθνών. Για παράδειγμα, τόσο το Reuters όσο και το Bloomberg προέβλεπαν μείωση του επιτοκίου μόνο στο επίπεδο του 7,5%, το οποίο τελικά συνέβη.

Επιπλέον, οι πράξεις του Υπουργείου Οικονομικών των ΗΠΑ, οι οποίες αντιτάχθηκαν στην απαγόρευση επενδύσεων σε ρωσικά κρατικά ομόλογα για οργανώσεις και κεφάλαια των ΗΠΑ, συνέβαλαν επίσης στη μείωση. Αξίζει να σημειωθεί ότι τον Ιανουάριο του 2018, ο πληθωρισμός καταγράφηκε και ακόμη και περίπου 2,2%, γεγονός που θα μπορούσε να οδηγήσει σε περαιτέρω μείωση του ποσοστού.

Περαιτέρω ενέργειες της Κεντρικής Τράπεζας

Κρίνοντας από τις παρατηρήσεις του επικεφαλής της Κεντρικής Τράπεζας της Ρωσίας Elvira Nabiullina, μπορεί κανείς να αναμένει ότι η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας μπορεί να επιταχύνει τη μετάβαση σε μια ουδέτερη πολιτική, η οποία θα επιτρέψει τον καθορισμό επιτοκίων στο επίπεδο στόχου 5-6% διατηρώντας ταυτόχρονα τον τρέχοντα ρυθμό πληθωρισμού.

Γενικά, αξίζει να σημειωθεί ότι η πολιτική της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας στο σύνολό της και η κατάλληλη χρήση ενός τέτοιου μέσου ως βασικού συντελεστή ειδικότερα επέτρεψαν να επιτευχθεί σοβαρή επιτυχία στη μείωση του πληθωρισμού. Έτσι, το 2015, ο πληθωρισμός ανήλθε σε 12,9%, το 2016 - 5,4%, και το 2017 - 2,5%, γεγονός που αποτελεί ρεκόρ για το σύνολο της ιστορίας των παρατηρήσεων.

Οι δραστηριότητες της Κεντρικής Τράπεζας όχι μόνο οδήγησαν σε επιβράδυνση των αυξήσεων των τιμών, αλλά επίσης ενίσχυσαν σημαντικά τους βασικούς μακροοικονομικούς μηχανισμούς. Αναμφισβήτητα, η αλλαγή του βασικού συντελεστή έπαιξε σημαντικό ρόλο σε αυτό.

Φαίνεται ότι περαιτέρω δράσεις θα στοχεύουν στη μείωση του βασικού συντελεστή. Η συνέπεια θα είναι η μείωση του επιτοκίου των δανείων και, ως εκ τούτου, η αύξηση της επιχειρηματικής δραστηριότητας. Ωστόσο, αξίζει να παρατηρηθεί προσεκτικά η συμπεριφορά των τιμών, ώστε αυτές οι ενέργειες να μην οδηγήσουν σε επανάληψη της ανάπτυξης των πληθωριστικών διαδικασιών.

Ίσως να εμπλέκονται και άλλοι μηχανισμοί για την αύξηση της διαθεσιμότητας των οικονομικών πόρων των οικονομικών οντοτήτων. Για παράδειγμα, η μείωση των υποχρεωτικών ελάχιστων αποθεματικών, η οποία θα οδηγήσει στην αποδέσμευση πρόσθετων πόρων χωρίς αλλαγή της βασικής τιμής. Με ποιον τρόπο θα πάει ο ρυθμιστής θα δει στο εγγύς μέλλον. Θα εξαρτηθεί από εσωτερικούς και εξωτερικούς παράγοντες. Απλά πρέπει να περιμένουμε λίγο.