Το ποσό της προσφοράς χρήματος επηρεάζεται πάντοτε από διάφορους παράγοντες. Η πρώτη είναι η συμπεριφορά των επιχειρήσεων που δραστηριοποιούνται στον τομέα των μη τραπεζικών και των νοικοκυριών. Δεύτερον, οι εμπορικές τράπεζες που έχουν τη δυνατότητα να μην χρησιμοποιούν πλήρως τα πιστωτικά κεφάλαια, δηλαδή να μην τις εκδίδουν με τη μορφή δανείων, αλλά να αφήνουν τα προκύπτοντα πλεονάζοντα αποθεματικά στο σπίτι. Στην περίπτωση αυτή, η μεταβολή του όγκου των καταθέσεων θα συνοδεύεται από πολλαπλασιαστικό αποτέλεσμα. Ας προσπαθήσουμε να υπολογίσουμε τον πολλαπλασιαστή χρημάτων.

Βασικές έννοιες

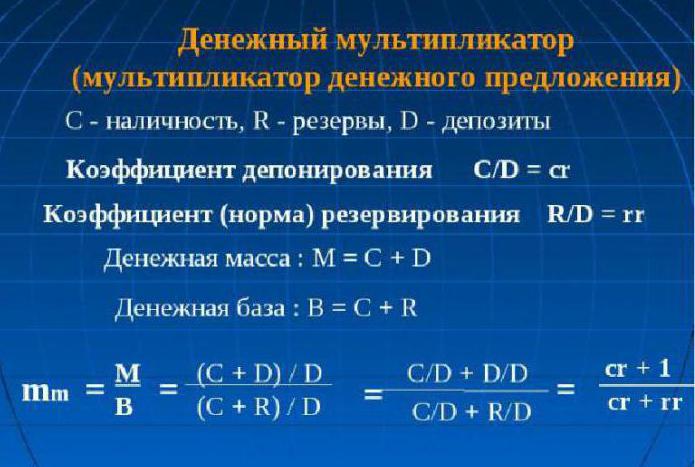

Για να κατανοήσετε ποια είναι η ουσία της έννοιας του "πολλαπλασιαστή χρημάτων", πρέπει να έχετε μια έννοια δύο κανόνων: κράτηση και κατάθεση.

Ο δείκτης των αποθεματικών δείχνει τον λόγο του όγκου των αποθεματικών με το μερίδιο των καταθέσεων που αποθηκεύονται στην τράπεζα ως αποθεματικά ποσά ή την αξία των καταθέσεων:

rr = R / D.

Το επιτόκιο της κατάθεσης ορίζεται ως ο λόγος των μετρητών προς τις καταθέσεις:

cr = C / D.

Δείχνει τι είναι πιο διατεθειμένος ο πληθυσμός: να κρατήσει τις αποταμιεύσεις του σε μετρητά ή σε καταθέσεις.

Από αυτό προκύπτει ότι ο πολλαπλασιαστής χρημάτων ή, όπως το ονομάζουν οι οικονομολόγοι, ο πολλαπλασιαστής της βάσης χρημάτων είναι ένας συντελεστής που δείχνει πόσες φορές οι όγκοι χρημάτων θα αυξηθούν (μειωμένοι) όταν η μάζα του χρήματος αυξηθεί (μειωθεί) κατά ένα.

Όπως κάθε οικονομικός πολλαπλασιαστής, τα χρήματα μπορούν επίσης να λειτουργήσουν και στις δύο κατευθύνσεις. Εάν η Κεντρική Τράπεζα της χώρας σχεδιάζει να αυξήσει τους νομισματικούς όγκους, τότε θα αυξήσει τη νομισματική βάση, διαφορετικά θα μειωθεί.

Ο πολλαπλασιαστής της προσφοράς χρήματος εξαρτάται από τους κανόνες που περιγράφονται παραπάνω. Εάν ο ρυθμός αύξησης της κατάθεσης αυξηθεί, τότε, ο πολλαπλασιαστής μειώνεται. Από την άλλη πλευρά, η αύξηση του δείκτη των αποθεματικών (δηλαδή η αύξηση του μεριδίου της κατάθεσης στην τράπεζα, με τη μορφή αποθεματικού) μειώνει την τιμή πολλαπλασιαστή.

Θεωρητικά

Η οικονομική θεωρία καθορίζει ότι ο πολλαπλασιαστής χρημάτων είναι ίσος με την αξία του αντιστρεπτού επιτοκίου των αποθεματικών εμπορικών πιστωτικών ιδρυμάτων για υποχρεωτική αποθήκευση στην Κεντρική Τράπεζα. Στην πράξη, υπολογίζεται ως το πηλίκο του νομισματικού μεγέθους Μ2 στη νομισματική βάση. Είναι απαραίτητο να μελετηθεί η δυναμική του πολλαπλασιαστή της βάσης χρήματος για τον έλεγχο των διαδικασιών προσφοράς χρήματος και πληθωρισμού στη χώρα. Είναι ο πολλαπλασιαστής χρημάτων που είναι σε θέση να δείξει μια πιθανή αύξηση της προσφοράς χρήματος χωρίς αρνητικές συνέπειες υπό τη μορφή της αύξησης των τιμών καταναλωτή και του πληθωρισμού. Ο τύπος για τον υπολογισμό του πολλαπλασιαστή χρημάτων είναι απλός, είναι πάντα περισσότερο από ένα.

Σχεδόν

Η έκφραση για τον υπολογισμό του πολλαπλασιαστή μπορεί να ληφθεί χρησιμοποιώντας τον ρυθμό κράτησης: rr = R / D και το επιτόκιο καταθέσεων: cr = C / D.

Δεδομένου ότι C = cr x D, και R = rr x D, έχουμε τις ισοτιμίες:

Μ = C + D = cr χ D + D = (cr + 1) χ D

και

Η = C + R = cr χ D + rr χ D = (cr + rr) x D.

Τώρα διαιρέστε την πρώτη ισότητα στο δεύτερο:

(Cr + 1) / (cr + rr) x D (cr + rr) = (cr + 1)

Παίρνουμε την ισότητα: M = ((cr + 1) / (cr + rr)) x H,

από εδώ:

Μ = πολύden x H πολύden = (cr + 1) / (cr + rr).

Ο πολλαπλασιαστής χρημάτων είναι η έκφραση (cr + 1) / (cr + rr).

Αν υποθέσουμε ότι το C = 0 (δηλαδή, δεν υπάρχει μετρητά), και χωρίς να αφήσει το τραπεζικό σύστημα να στραφεί η προσφορά χρήματος, ο πολλαπλασιαστής μετατρέπεται σε τράπεζα: πολύΔ = 1 / rr. Ίσως γι 'αυτό ο πολλαπλασιαστής των τραπεζών ονομάστηκε απλός πολλαπλασιαστής χρημάτων.

Η ουσία του πολλαπλασιαστή χρημάτων

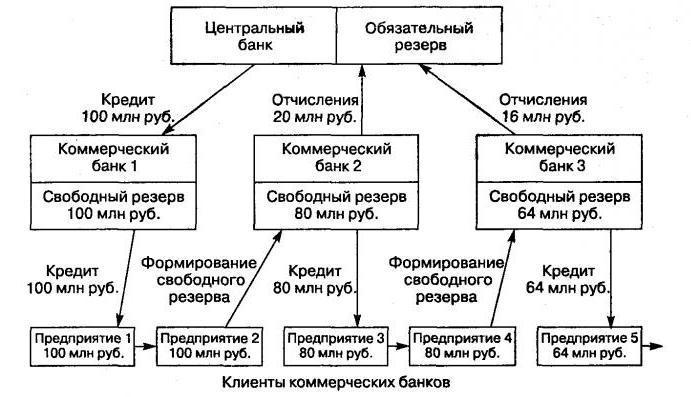

Αποτελείται από έναν μηχανισμό αύξησης των νομισματικών όγκων λόγω καταθέσεων που ανοίγονται από πελάτες σε τράπεζες, περνώντας από την κίνηση μη ταμειακών κεφαλαίων μέσω συστήματος μη κρατικών τραπεζών.

Ο μηχανισμός αυτός δημιουργείται με την ύπαρξη τραπεζικού συστήματος δύο επιπέδων. Σε αυτή την περίπτωση, η διαδικασία εκπομπών λαμβάνει χώρα μεταξύ της Κεντρικής Τράπεζας (έκδοση μετρητών σε μετρητά) και του συστήματος εμπορικών τραπεζών (έκδοση μη ταμειακών κεφαλαίων).

Η αύξηση του όγκου των χρημάτων στη διατραπεζική κυκλοφορία (η διαδικασία πολλαπλασιασμού των χρημάτων) οφείλεται στην έκδοση από τις τράπεζες με τη μορφή δανείων που προσελκύονται στους καταθετικούς λογαριασμούς των κεφαλαίων των πελατών τους, τα οποία χρησιμοποιούν όταν πραγματοποιούν διάφορες πληρωμές και συναλλαγές διακανονισμού. Από την άλλη πλευρά, οι πελάτες τραπεζών δανεισμού μπορούν να ανοίξουν καταθέσεις σε τράπεζες τρίτων. Κατά συνέπεια, ο συνολικός όγκος καταθέσεων σε όλο το τραπεζικό σύστημα σχεδόν πάντα υπερβαίνει το ποσό της αρχικά δημιουργηθείσας κατάθεσης.

Αρχή της κινούμενης εικόνας

Κάθε χώρα έχει τα δικά της χαρακτηριστικά στους μηχανισμούς τραπεζικής διανομής. Για παράδειγμα, σε κράτη με οικονομία διοίκησης και διανομής, οι εκπομπές πραγματοποιούνται σύμφωνα με μια οδηγία που μειώνεται από πάνω. Σε χώρες με κανονικό μηχανισμό της αγοράς, το τραπεζικό σύστημα λειτουργεί σε δύο επίπεδα: την Κεντρική Τράπεζα και τη στρώση των εμπορικών τραπεζών. Επομένως, οι εκπομπές σε ένα τέτοιο σύστημα έχουν πιστωτικές κινήσεις.

Με την ορθή διαχείριση αυτού του μηχανισμού, η Κεντρική Τράπεζα έχει τη δυνατότητα να επεκτείνει ή να περιορίσει τις διαδικασίες εκπομπών του συνόλου των ιδρυμάτων των εμπορικών τραπεζών. Η οικονομική θεωρία καθιστά σαφές ότι ο συντελεστής αύξησης (μείωση) της συνολικής παραγωγής για κέρδος στη μάζα του χρήματος (πιο συγκεκριμένα η μονάδα του) είναι ο πολλαπλασιαστής. Αυτή η τιμή δείχνει πόσες φορές μπορεί να αλλάξει η προσφορά (αύξηση ή μείωση) μετά από αύξηση ή μείωση του όγκου των καταθέσεων στον χρηματοπιστωτικό και στον πιστωτικό τομέα.

Η νομισματική βάση δεν είναι τίποτα άλλο από τα υποχρεωτικά αποθεματικά για πληρωμές από εμπορικές τράπεζες και μετρητά που κυκλοφορούν με τον πληθυσμό εκτός του ελέγχου της Κεντρικής Τράπεζας. Λαμβάνοντας υπόψη το συντελεστή του πολλαπλασιαστή χρημάτων στις περιγραφόμενες απόψεις, μπορούμε να αντλήσουμε τον τύπο:

Μ - 1 / r

Μ = (1 + c) / (r + e + c).

Εδώ, το "c" αναφέρεται στην αναλογία των μετρητών σε όλες τις καταθέσεις που βρίσκονται στο τραπεζικό σύστημα της χώρας, το "r" δηλώνει το υποχρεωτικό αποθεματικό και το "e" δείχνει το λόγο των διαθέσιμων τραπεζικών αποθεμάτων σε καταθέσεις.

Τιμή δείκτη

Η Κεντρική Τράπεζα ρυθμίζει τον μηχανισμό αύξησης (μείωσης) του νομισματικού όγκου με υποχρεωτικές αποθεματικές συσσωρεύσεις σε κάθε εμπορική τράπεζα. Η αξία του πολλαπλασιαστή χρημάτων δεν παραμένει σταθερή. Κυμαίνεται όχι μόνο στο χώρο και το χρόνο, αλλά και από χώρα σε χώρα. Σε χώρες με ανεπτυγμένες οικονομίες, αυτή η τιμή μπορεί να υπερβεί την αξία του πρώτου τεύχους κατά περισσότερο από δύο φορές.

Αποκτάμε τον τύπο

Ο πολλαπλασιαστής χρημάτων (ο τύπος περιγράφεται παρακάτω) είναι εύκολος να υπολογιστεί:

m = χρηματικό ποσό / χρηματική βάση = Μ / Β.

Η διαδικασία ρύθμισης από την Κεντρική Τράπεζα της αξίας του πολλαπλασιαστή χρήματος (k) συνεπάγεται την εμφάνιση της έννοιας της νομισματικής βάσης. Βασίζεται στις ίδιες τις καταθέσεις των εμπορικών τραπεζών που κατέχει η Κεντρική Τράπεζα και τα πιο ρευστά χρήματα είναι μετρητά.

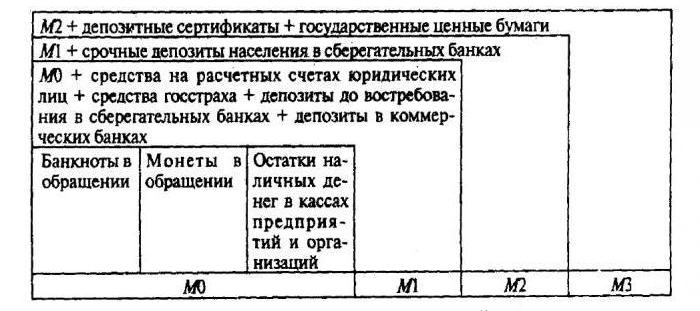

Βάση χρημάτων = Μ0 + προσφορά χρήματος από υποχρεωτικά αποθεματικά (CB) + προσφορά χρήματος σε λογαριασμούς ανταποκριτών στην Κεντρική Τράπεζα του δικτύου εμπορικών χρηματοπιστωτικών ιδρυμάτων.

Η προσφορά χρήματος δείχνει το χρηματικό ποσό που μπορεί να λειτουργήσει η Κεντρική Τράπεζα της χώρας:

Παροχή χρήματος = βασικός πολλαπλασιαστής.

Βάσει αυτού του τύπου, μπορούμε να καθορίσουμε τον πολλαπλασιαστή χρημάτων: αυτός είναι ο λόγος της προσφοράς χρήματος (Μ2) στη νομισματική βάση.

Υπάρχει αντίστροφα αναλογική σχέση μεταξύ του ποσού των υποχρεωτικών αποθεματικών των εμπορικών χρηματοπιστωτικών ιδρυμάτων στους λογαριασμούς της Κεντρικής Τράπεζας και της αξίας του πολλαπλασιαστή χρημάτων. Και αν ο πολλαπλασιαστής χρημάτων μειωθεί, το ποσοστό των υποχρεωτικών αποθεματικών που δεσμεύονται από τις εμπορικές τράπεζες γίνεται υψηλότερο. Αν ο πολλαπλασιαστής χρημάτων μεγαλώσει, τότε ο μη μετρητός κύκλος εργασιών αυξάνεται (σε σύγκριση με τα μετρητά), επειδή η αύξηση του πολλαπλασιαστή της βάσης χρήματος συνδέεται άμεσα με την αύξηση των ταμειακών διαθεσίμων και των υπολοίπων σε λογαριασμούς ανταποκριτών στην Κεντρική Τράπεζα.

Εξάρτηση από το πολλαπλασιαστή χρημάτων

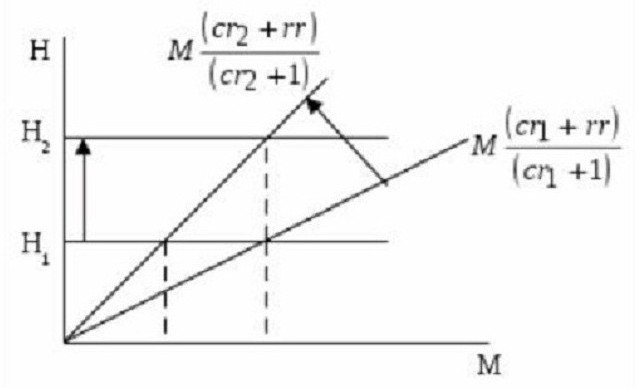

Όπως αναφέρθηκε ήδη, το μέγεθος του πολλαπλασιαστή χρημάτων εξαρτάται από τους κανόνες κράτησης και κατάθεσης. Όσο υψηλότερο είναι, τόσο μεγαλύτερη είναι η ποσότητα των αποθεμάτων που έχουν αποθηκευτεί άθικτα. Όσο υψηλότερη είναι η αναλογία μετρητών στις μάζες που ο πληθυσμός δεν βιάζεται να επενδύσει σε καταθέσεις, τόσο μικρότερη είναι η τιμή πολλαπλασιαστή. Αυτό είναι σαφώς ορατό στο διάγραμμα.

Αντικατοπτρίζει την αναλογία της νομισματικής βάσης (Ν) μέσω της νομισματικής ποσότητας (Μ) και του πολλαπλασιαστή, η οποία ισούται με (cr + 1) / (cr + rr). Αυτό δείχνει ότι η εφαπτομένη της γωνίας κλίσης είναι ίση με την αναλογία (cr + rr) / (cr + 1).

Αν N1 (η αξία της νομισματικής βάσης) δεν αλλάζει, τότε το ποσοστό της κατάθεσης με την ανάπτυξη από r1 στο cr2 μειώνει τον αριθμό του πολλαπλασιαστή χρημάτων και ταυτόχρονα αυξάνει την κλίση της καμπύλης που αντικατοπτρίζει την προσφορά χρήματος (ή την προσφορά χρήματος). Ως αποτέλεσμα, αυτή η ίδια η φράση μειώνεται από το M1 σε M2. Εάν είναι απαραίτητο η προσφορά χρήματος (ή η προσφορά) να μην μεταβάλλεται με μείωση του πολλαπλασιαστή χρημάτων, αλλά βρίσκεται σε σταθερή κατάσταση στο επίπεδο του Μ1, Η κεντρική τράπεζα θα πρέπει να αυξήσει τη νομισματική βάση σε N2.

Από τα παραπάνω, είναι σαφές: η αύξηση του επιτοκίου καταθέσεων μειώνει την αξία του πολλαπλασιαστή χρημάτων. Από την άλλη πλευρά, παρατηρείται αύξηση του δείκτη των αποθεματικών (αύξηση του μεριδίου των καταθέσεων που αποθηκεύονται ως αποθεματικά αποθεματικά). Δηλαδή, με την αύξηση των πλεονασματικών τραπεζικών αποθεματικών (που δεν εκδίδονται ως δάνεια σε πελάτες), η αξία του πολλαπλασιαστή χρημάτων μειώνεται.

Νομισματικός πολλαπλασιαστής

Αυτός είναι ένας οικονομικός συντελεστής που χαρακτηρίζει την αύξηση (ή μείωση) πέραν των τραπεζικών αποθεμάτων. Δημιουργείται ως αποτέλεσμα της δημιουργίας νέων καταθέσεων (χρήματα εκτός μετρητών). Εμφανίζονται στη διαδικασία έκδοσης δανείων προς τους πελάτες από τα πρόσθετα δωρεάν αποθεματικά που λαμβάνει η τράπεζα από έξω.

Από αυτό γίνεται σαφές: οι πιστωτικοί πόροι που έφυγαν από μια εμπορική τράπεζα με τη μορφή εκδοθέντων δανείων, έγιναν ιδιοκτησία άλλης τράπεζας. Και αυτός, με τη σειρά του, παρέχει στους πελάτες του αυτά τα χρήματα, μόνο σε μη μετρητά μορφή. Δηλαδή, μια νομισματική μονάδα που εκδίδεται από ένα εμπορικό χρηματοπιστωτικό και πιστωτικό ίδρυμα δημιουργεί πιστωτικά αποθέματα για άλλη τράπεζα.

Διατηρήστε τους κανόνες των εμπορικών τραπεζών

Η ικανότητα μιας τράπεζας να δημιουργεί πλεονασματικά αποθέματα περιορίζεται από τη λειτουργία της διαμόρφωσης των υποχρεωτικών αποθεματικών από τη δομή των εμπορικών τραπεζών. Οι όγκοι τους καθορίζονται από το αποθεματικό πρότυπο, οι κανόνες του οποίου καθορίζονται από το νόμο. Η Κεντρική Τράπεζα τις υπολογίζει ως ποσοστό των τραπεζικών υποχρεώσεων. Αυτά τα αποθεματικά βοηθούν το τραπεζικό σύστημα της χώρας να παρέχει ρευστότητα σε αντίξοες περιόδους και να ρυθμίζει την κυκλοφορία χρήματος σε κυκλοφορία:

M = 1 / Rn, όπου Rn είναι ο κανόνας αποθεματικού.

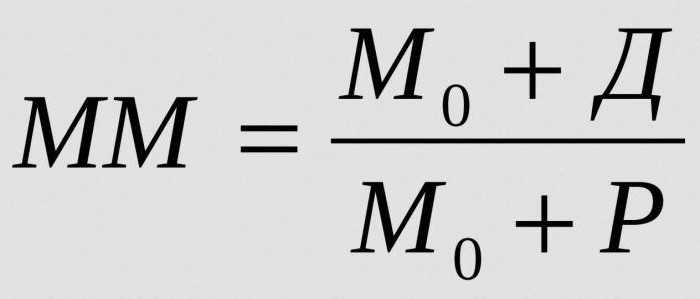

Για τον υπολογισμό της συνολικής μάζας χρημάτων που μπορεί να δημιουργηθεί από μια νομισματική μονάδα πλεοναζόντων αποθεματικών σε ένα δεδομένο επιτόκιο αποθεματικού, καθορίστε τον νομισματικό πολλαπλασιαστή:

Πού:

- MM - νομισματικός πολλαπλασιαστής σε δεδομένη χρονική περίοδο ·

- Μ0 - παροχή χρήματος εκτός τραπεζικής κυκλοφορίας.

- Δ - όγκοι μετρητών που αποθηκεύονται σε καταθέσεις εμπορικών τραπεζών.

- R - αποθεματικά εμπορικών τραπεζών που τηρούνται στους λογαριασμούς ανταποκριτών και στην τράπεζα.

Η σταθερή ισορροπία στην αγορά χρήματος μπορεί να αναταραχθεί από τον πολλαπλασιαστή πολλαπλασιασμού των χρημάτων. Και μάλιστα προκαλούν πληθωρισμό.

Τι εξαρτάται ο πολλαπλασιαστής των τραπεζών;

Το μέγεθος του νομισματικού πολλαπλασιαστή εξαρτάται από τους ακόλουθους παράγοντες:

- απαιτήσεις για τις εμπορικές τράπεζες ·

- μείωση της ζήτησης δανείων μεταξύ του πληθυσμού και των επιχειρήσεων και ταυτόχρονη αύξηση των δανεισμένων τόκων, η οποία συνήθως συνεπάγεται μείωση της έκδοσης δανείων και μείωση του όγκου των καταθέσεων.

- χρήση από τους πελάτες των κεφαλαίων που λαμβάνονται από τις τράπεζες για συναλλαγές πληρωμής με μετρητά τρίτων, γεγονός που προκαλεί την αναστολή της διαδικασίας κινούμενης εικόνας και μειώνει την αξία της.

- η αύξηση των χρηματικών εισπράξεων σε λογαριασμούς πελατών ή η πώληση μεριδίου περιουσιακών στοιχείων στη διατραπεζική αγορά συνήθως δημιουργεί προϋποθέσεις για την αύξηση του πολλαπλασιαστή.