Η λογιστική είναι ο κύριος τύπος λογιστικής στον οργανισμό, ως αποτέλεσμα της οποίας διεξάγεται συνεχής, συνεχής, τεκμηριωμένη και διασυνδεδεμένη καταχώρηση των επιχειρηματικών συναλλαγών.

Όλες οι επιχειρηματικές διαδικασίες καταγράφονται στη λογιστική, λόγω της οποίας πραγματοποιείται η συστηματοποίηση και η λήψη πλήρους εικόνας για ορισμένους χρονικούς χρόνους. Οι πρωτογενείς επιχειρηματικές δραστηριότητες καταγράφονται με πρωταρχικά έγγραφα, τα οποία παρέχουν λογιστικά αποδεικτικά στοιχεία, σας επιτρέπουν να ελέγχετε τις δραστηριότητες, να λαμβάνετε αξιόπιστες και εύλογες πληροφορίες.

Καταρχάς, αξίζει να σημειωθεί ότι εάν ένας οργανισμός εκτελεί όχι μόνο την επεξεργασία πρώτων υλών ενός είδους υπεργολαβίας, αλλά και την παραγωγή αγαθών από ίδιες πρώτες ύλες, καθώς και τη μεταγενέστερη πώληση αυτών των προϊόντων, οφείλει να τηρεί χωριστά αρχεία. Η απαίτηση αυτή οφείλεται στο γεγονός ότι οι πράξεις αυτές πρέπει να αντικατοπτρίζονται σε λογιστική ριζικά διαφορετική.

Αυτό το άρθρο θα εξετάσει τον τρόπο με τον οποίο τα υλικά υπεργολαβίας λογιστικοποιούνται.

Τι σημαίνουν αυτά τα υλικά;

Σε περίπτωση μεταβίβασης πρώτων υλών για μεταγενέστερη τελειοποίηση, ο ιδιοκτήτης του συγκεκριμένου ακινήτου παραμένει ο αντιπρόσωπος. Σε αυτή την περίπτωση, ο επεξεργαστής δεν έχει το δικαίωμα να εμφανίζει την περιουσία των άλλων στον ισολογισμό του.

Όσον αφορά τους λογιστικούς λογαριασμούς για τη λογιστική παρακολούθηση των πρώτων υλών, καθώς και των υλικών που μεταφέρθηκαν στον οργανισμό για αναθεώρηση βάσει διοδίων, υπάρχει ένας ειδικός λογαριασμός εκτός ισολογισμού. Αυτός ο λογαριασμός ονομάζεται "Υλικά που έχουν γίνει δεκτά για επεξεργασία" και έχει αύξοντα αριθμό 003. Στην περίπτωση αυτή, γίνεται διάκριση μεταξύ των υλικών υπεργολαβίας που είναι άμεσα αποθεματικά και των υλικών που έχουν ήδη μεταφερθεί στην παραγωγή. Αυτοί οι δύο τύποι υλικών γίνονται δεκτοί για λογιστική στους υποκεφάλους 003-1 και 003-2. Κατά συνέπεια, ονομάζονται "Υλικά στο απόθεμα" και "Υλικά στην παραγωγή".

Ποσοτική και αντανάκλαση του κόστους

Πώς γίνεται η υπεργολαβική λογιστική; Το έγγραφο θα πρέπει να αντικατοπτρίζει τόσο την ποσοτική έκφραση των υλικών όσο και την αξία. Τα στοιχεία αυτά περιέχονται στα έγγραφα που συνοδεύουν τη μεταφορά πρώτων υλών. Επιπλέον, είναι απαραίτητο να οργανωθεί η λογιστική στο πλαίσιο των πελατών, ο τύπος των υλικών, η φυσική τους θέση.

Ένα τιμολόγιο με τη μορφή M-15, το οποίο διαβιβάζεται από τον πελάτη ως δικαιολογητικό για τη μεταφορά υλικών, είναι η βάση για την αποδοχή του υλικού για τη λογιστική. Η μορφή αυτού του φορτωτικού σημειώματος κατοχυρώνεται από το νόμο με την απόφαση του Goskomstat της Ρωσίας αριθ. 71α της 30ης Οκτωβρίου 1997

Πρέπει να προσέξουμε ότι αυτή τη στιγμή δεν εγκρίνεται η ενοποιημένη μορφή, που αντικατοπτρίζει την παραλαβή των υλικών διοδίων στη λογιστική. Από την άποψη αυτή, στη στήλη "βάση" στο φορτωτικό δελτίο, είναι απαραίτητο να σημειωθεί "με βάση τους όρους της σύμβασης αριθ. ...".

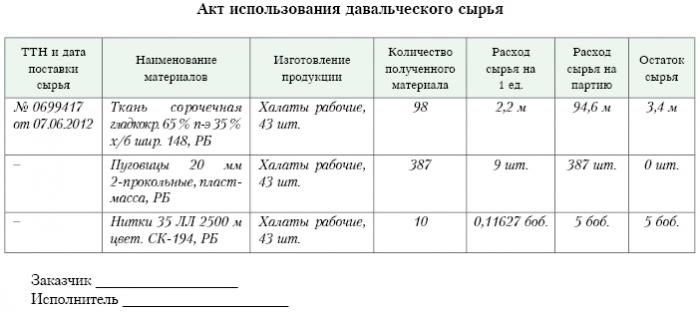

Ακριβώς το ίδιο σήμα θα πρέπει να υπάρχει στη διαταγή παραλαβής του εντύπου M-4, το οποίο εκδίδεται από την εταιρεία μεταποίησης με την παραλαβή υλικών με διακριτικό χαρακτήρα. Ποια είναι η έκθεση υπεργολαβίας; Δείγμα δίνεται παρακάτω.

Αφού ολοκληρωθούν οι εργασίες παραγωγής ή επεξεργασίας, το τελικό προϊόν μεταφέρεται στον πελάτη. Στην περίπτωση αυτή, πρέπει να καταρτιστεί η αντίστοιχη πράξη αποδοχής και μεταφοράς, καθώς και η φορτωτική. Ο μεταποιητής πρέπει να αναφέρει πώς χρησιμοποίησε τις πρώτες ύλες που του είχαν ανατεθεί. Εάν προκύψει πλεόνασμα ως αποτέλεσμα της επεξεργασίας, μπορεί να επιστραφεί στον πελάτη.Παρόλο που η σύμβαση μπορεί να προβλέπει μια κατάσταση κατά την οποία οι πρώτες ύλες καταβάλλουν μερική πληρωμή για το έργο που εκτελείται.

Ανταπόκριση σε λογαριασμό ανταποκριτή

Στο λογαριασμό ανταποκριτή 003 "Υλικά που γίνονται δεκτά για μεταποίηση" πρέπει να λαμβάνονται υπόψη όχι μόνο οι πρώτες ύλες που εισπράττονται για μεταποίηση αλλά και τα τελικά προϊόντα. Το τελευταίο αντικατοπτρίζεται σε αυτόν τον λογαριασμό αλληλογραφίας μέχρι να μεταφερθεί στον πελάτη.

Οι δαπάνες που συνοδεύουν την επεξεργασία των υλικών πρέπει να καταγράφονται στους λογαριασμούς για τις δαπάνες υλοποίησης της παραγωγής. Τέτοιες δαπάνες περιλαμβάνουν: το κόστος των προσωπικών υλικών που χρησιμοποιήθηκαν για τη μεταποίηση, οι μισθοί των εργαζομένων, το UST, οι δαπάνες γενικού οικονομικού και γενικού χαρακτήρα παραγωγής καθώς και οι αποσβέσεις στις οποίες εκτίθενται τα πάγια περιουσιακά στοιχεία.

Καταχωρίσεις

Ο οργανισμός που ασχολείται με την επεξεργασία υλικών διοδίων στη λογιστική θα πρέπει να λαμβάνει υπόψη όλες τις επιχειρηματικές δραστηριότητες. Οι συναλλαγές αυτές πρέπει να αντανακλώνται χρησιμοποιώντας τις ακόλουθες καταχωρίσεις:

1. Σύμφωνα με τον αριθμό χρεώσεων. 003 "Υλικά που γίνονται αποδεκτά για επεξεργασία. Αυτός ο λογαριασμός αντιστοιχεί στο συνολικό κόστος όλων των υλικών που έχουν γίνει δεκτά για επεξεργασία.

2. Σύμφωνα με τον αριθμό χρεώσεων. Αριθ. 20 "Κύρια παραγωγή" - σε πιστωτικό λογαριασμό. Νο. 02, Νο. 10, Νο. 23, Νο. 25-26, Νο. 69-70. Αυτή η ανάρτηση αντανακλά στο λογαριασμό όλες τις δαπάνες που προέκυψαν για την επεξεργασία υλικών και πρώτων υλών.

3. Σύμφωνα με τον αριθμό χρεώσεων. Αριθ. 90 "Πωλήσεις", κατά subaccount. "Κόστος πωλήσεων" - σε πιστωτικό λογαριασμό. Αριθ. 20 "Η κύρια παραγωγή. Αυτή η ανάρτηση σάς επιτρέπει να διαγράψετε το κόστος που προκύπτει κατά τη διαδικασία μεταφοράς του τελικού προϊόντος στον πελάτη.

Ποιες καταχωρίσεις εξακολουθούν να αντικατοπτρίζουν τη λογιστική καταχώριση των υλικών διοδίων;

4. Με τον αριθμό χρεώσεων. Αριθ. 62 - σε πιστωτικό λογαριασμό. 90 "Πωλήσεις", υποσύνολο. "Έσοδα". Αυτή η ανάρτηση αντανακλά το μέγεθος των εσόδων που εισπράχθηκαν ως αποτέλεσμα των δραστηριοτήτων επεξεργασίας. Το σημαντικό είναι ότι αυτό δεν λαμβάνει υπόψη το κόστος των πρώτων υλών που λαμβάνονται από τον πελάτη.

5. Σύμφωνα με τον αριθμό χρεώσεων. Αριθ. 90 "Πωλήσεις", για τον υπο λογισμό "ΦΠΑ" - για έναν πιστωτικό λογαριασμό. Αριθ. 68 "Υπολογισμοί για φόρους", υποτ. "ΦΠΑ". Αυτή η ανάρτηση εμφανίζει τον υπολογισμό του ΦΠΑ. Αλλά αυτές δεν είναι όλες οι συναλλαγές διοδίων.

6. Σύμφωνα με τον αριθμό χρεώσεων. Αριθ. 90 "Πωλήσεις", στον υπο-λογαριασμό "Κέρδη και ζημίες από πωλήσεις" - για το λογαριασμό δανείου. Αριθμός 99, Απώλειες και Κέρδη. Αυτή η ανάρτηση αντανακλά το αποτέλεσμα σε οικονομικούς όρους που προκύπτει από την επεξεργασία των υλικών διοδίων.

7. Σύμφωνα με τον αριθμό χρεώσεων. Αριθ. 51 "Λογαριασμοί διακανονισμού" - στο λογαριασμό δανείου. Αριθ. 62 "Οικισμοί που γίνονται με αγοραστές και πελάτες." Αυτή η ανάρτηση εμφανίζει την ενέργεια για την αποπληρωμή των απαιτήσεων του οργανισμού που ενεργεί ως ανάδοχος.

8. Σε πιστωτικό λογαριασμό. 003 "Υλικά που γίνονται αποδεκτά για επεξεργασία". Αυτή η ανάρτηση σάς επιτρέπει να διαγράψετε το συνολικό κόστος όλων των υλικών που έχουν γίνει δεκτά για επεξεργασία από τον πελάτη.

Εξετάστε τα στοιχεία απόσπασης για ένα συγκεκριμένο παράδειγμα.

Παράδειγμα

Ας υποθέσουμε ότι μια κατασκευαστική εταιρεία, βάσει σύμβασης για την είσπραξη διοδίων, έλαβε κρέας από έναν συγκεκριμένο αγρότη, από τον οποίο έπρεπε να παραχθεί λουκάνικο συνολικού βάρους 15 τόνων. Το κόστος αυτού του προϊόντος θα είναι 900 χιλιάδες ρούβλια. Τα μέρη συμφώνησαν ότι σύμφωνα με τη σύμβαση εργασίας θα καταβληθεί σε ποσό των 236 χιλιάδων ρούβλια (εκ των οποίων ΦΠΑ θα είναι 36 χιλιάδες ρούβλια).

Προκειμένου να παραχθούν τα παραπάνω προϊόντα, η μονάδα συσκευασίας κρέατος θα πρέπει να χρησιμοποιήσει τα δικά της υλικά για συνολικά 40 χιλιάδες ρούβλια. Τα υπόλοιπα κόστη που προκύπτουν από την παραγωγή αγαθών ανέρχονται σε 83 χιλιάδες ρούβλια, μεταξύ των οποίων:

• Μισθοί για τους μισθωτούς που ανέρχονται σε 50 χιλιάδες ρούβλια.

• UST στο ποσό των 13 χιλιάδων ρούβλια.

• Έξοδα απόσβεσης ίσα με 20 χιλιάδες ρούβλια.

Η Vesenny LLC πρέπει να αντικατοπτρίζει όλες τις δραστηριότητές της με τον ακόλουθο τρόπο:

1. Χρέωση 003. Το ποσό των 900 χιλιάδων ρούβλια. Η απόσπαση αντικατοπτρίζει το συνολικό κόστος του ακατέργαστου κρέατος που έγινε δεκτό για μεταποίηση.

2. Debit ct. Αριθ. 20 - Πιστωτικός λογαριασμός Αριθμός 10. Το ποσό των 40 χιλιάδων ρούβλια. Η απόσπαση αντικατοπτρίζει τη διαγραφή του κόστους των ιδίων υλικών που χρησιμοποιήθηκαν.

3. Debit ct. Αριθ. 20 - Πιστωτικός λογαριασμός 02, 69, 70. Το ποσό των 83 χιλιάδων ρούβλια. Αυτή η ανάρτηση εμφανίζει το συνολικό κόστος παραγωγής αγαθών από πρώτες ύλες κρέατος.

4. Debit ct. Αριθ. 62 - Πιστωτικός λογαριασμός Αριθ. 90.1. Το ποσό των 236 χιλιάδων ρούβλια. Αυτή η ανάρτηση δείχνει τα έσοδα που προέρχονται από την παραγωγή.

5. Debit ct. Αριθ. 90.3 - Πιστωτικός λογαριασμός Αριθμός 68. Το ποσό των 36 χιλιάδων ρούβλια. Εμφανίζει τον υπολογισμό του ΦΠΑ.

6. Debit ct. №90.2 - Πιστωτικός λογαριασμός 20. Το ποσό των 120 χιλιάδων ρούβλια. Αυτή η ανάρτηση εμφανίζει τη διαγραφή των δαπανών που πραγματοποιήθηκαν κατά την παραγωγή.

7. Debit ct. Αριθ. 90.9 - Πιστωτικός λογαριασμός Αριθ. 99. Το ποσό των 77 χιλιάδων ρούβλια. Αυτή η ανάρτηση εμφανίζει το συνολικό οικονομικό αποτέλεσμα.

8. Debit ct. Αριθ. 51 - Πιστωτικός λογαριασμός Αριθμός 62 Το ποσό των 236 χιλιάδων ρούβλια. Αυτή η ανάρτηση εμφανίζει την παραλαβή των κεφαλαίων από τον αγρότη σύμφωνα με τη σύμβαση.

9. Credit 003. Το ποσό των 900 χιλιάδων ρούβλια. Αυτή η ανάρτηση αντιπροσωπεύει τη διαγραφή του κόστους των πρώτων υλών που έχουν υποστεί επεξεργασία.

Όπως μπορούμε να διαπιστώσουμε, ο οργανισμός θα πρέπει να τηρεί μητρώα των πράξεων που σχετίζονται με την επεξεργασία και τη χρήση υλικού διοδίων στον λογαριασμό 003, ο οποίος είναι εκτός ισολογισμού. Στην περίπτωση αυτή, μέχρι να μεταφερθεί το τελικό προϊόν στον πελάτη, δεν εφαρμόζεται διπλή καταχώρηση.

Πώς είναι η λογιστική;

Η λογιστική και η ανάλυση των πρώτων υλών και των υλικών επί του λογαριασμού 003 μπορούν να πραγματοποιηθούν τόσο από τους πελάτες όσο και από τον τύπο των πρώτων υλών, την αξιολόγησή τους.

Όπως και με οποιαδήποτε παραγωγή, μετά την επεξεργασία των υλικών, μπορούν να δημιουργηθούν απόβλητα ή πλεόνασμα. Μια συμφωνία μπορεί να περιλαμβάνει διάφορες καταστάσεις. Τέτοια απόβλητα μπορούν να επιστραφούν στον εργολάβο ή να παραμείνουν στον επεξεργαστή. Ωστόσο, πρέπει να καταρτιστεί έκθεση σχετικά με τη χρήση των υλικών διοδίων.

Σε περίπτωση που η σύμβαση προβλέπει μια κατάσταση κατά την οποία τα απόβλητα πρέπει να παραμείνουν στον μεταποιητή, είναι απαραίτητο να ληφθεί υπόψη ο λογαριασμός δανειακών πράξεων. Αριθ. 003, αντικατοπτρίζοντας το κόστος των πρώτων υλών που μεταφέρθηκαν για επεξεργασία, καθώς και την ταυτόχρονη λογιστική καταχώριση του λογαριασμού. Αρ. 10 "Υλικά".

Μερικές αποχρώσεις

Αξίζει να δοθεί προσοχή στις ακόλουθες αποχρώσεις. Είναι πολύ σημαντικό να εξεταστεί αυτό το ζήτημα: υπάρχει μείωση της τιμής συναλλαγής κατά ένα ποσό στο ποσό του κόστους των αποβλήτων που προκύπτει ως αποτέλεσμα της επεξεργασίας ή δεν συμβαίνει. Αυτό θα πρέπει να αντανακλά τη σύμβαση για την είσπραξη διοδίων.

Σε περίπτωση που τα απόβλητα που προκύπτουν από την επεξεργασία των πρώτων υλών διοδίων πρέπει να παραμείνουν στον μεταποιητή λόγω της μερικής εξόφλησης της οφειλής για την πληρωμή για τη μεταποίηση και καταχωρούνται στον ισολογισμό, για παράδειγμα, ως βοηθητικά υλικά, πρέπει να γίνει λογαριασμός στο λογαριασμό με το χρεωστικό λογαριασμό. Αριθ. 10 "Υλικά", σύμφωνα με το υποκεφάλαιο. "Άλλα υλικά" - κάτω από τον πιστωτικό λογαριασμό. Αριθ. 60 "Διακανονισμοί που γίνονται με προμηθευτές και εργολάβους."

Σε περίπτωση που τα απόβλητα που προκύπτουν από τη μεταποίηση δεν επηρεάζουν το ποσό της τιμής συναλλαγής, μια τέτοια πράξη θεωρείται δωρεά. Σε αυτήν την περίπτωση, πρέπει να χρησιμοποιείται η χρεωστική τοποθέτηση του λογαριασμού. Αριθ. 10 "Υλικά", στον υπο-λογαριασμό "Άλλα υλικά" - για το λογαριασμό δανείου. Αριθ. 98 "Έσοδα που θα εισπραχθούν στη μελλοντική περίοδο", στον υποκείμενο λογαριασμό "Άυλες αποδείξεις".

Μετά από αυτό, το κόστος των αποβλήτων αφαιρείται σταδιακά ως αποτέλεσμα της χρήσης τους στην παραγωγή. 91 "Λοιπά έσοδα και έξοδα", υποκεφάλαιο "Λοιπά έσοδα". Σε αυτή την περίπτωση, θα χρησιμοποιηθεί η χρέωση του λογαριασμού. Αριθ. 98 "Έσοδα που θα εισπραχθούν στη μελλοντική περίοδο", στον υπο-λογαριασμό "Άυλες αποδείξεις" - για το λογαριασμό δανείου. 91 "Λοιπά έσοδα και έξοδα", υποκεφάλαιο "Λοιπά έσοδα".

Μη λειτουργικά έσοδα

Το κόστος των περιουσιακών στοιχείων που εισπράττει ο μεταποιητής σε δωρεάν βάση, κατά τη διατήρηση της φορολογικής λογιστικής, πρέπει να περιλαμβάνεται στα μη λειτουργικά έσοδα.Τα εισοδήματα αυτά αναγνωρίζονται κατά την ημερομηνία υπογραφής της πράξης επί του παραγγελθέντος υλικού, δηλαδή της αποδοχής και της μεταφοράς τέτοιων αποβλήτων.

Αξίζει να σημειωθεί ότι κατά τη διενέργεια φορολογικής λογιστικής, το εισόδημα παράγεται σε αυτό νωρίτερα από ό, τι κατά τη διενέργεια λογιστικής. Συνεπώς, η εταιρεία επεξεργασίας υποχρεούται να χρησιμοποιεί την PBU 18/02, καθώς και να καταχωρεί στη λογιστική της μια φορολογική απαίτηση αναβαλλόμενης φύσης. Η έκθεση υπεργολαβίας αντικατοπτρίζει αυτό.

Διακανονισμοί μεταξύ των μερών σύμφωνα με τους όρους της σύμβασης

Από ποια μορφή υπολογισμού τα συμβαλλόμενα μέρη χρησιμοποιούν τη σύμβαση που θα υποβληθεί, θα εξαρτηθεί η αντανάκλαση των οικισμών που προβλέπονται από τη σύμβαση. Οι διακανονισμοί μπορούν να γίνουν με μετρητά, μεταφέροντας τις πρώτες ύλες στο κατάλληλο ποσό ή τελικά προϊόντα.

Πληρωμή με μετρητά

Αυτή η επιλογή είναι η απλούστερη δυνατή. Είναι ένα κλασικό σχέδιο για την εκτέλεση μιας σύμβασης: ο μεταποιητής αναλαμβάνει τον εαυτό του τις υποχρεώσεις να εκτελέσει ορισμένες εργασίες και ο πελάτης, με τη σειρά του, αναλαμβάνει την υποχρέωση να πληρώσει για το έργο που εκτελείται σε μετρητά. Στη συνέχεια, καταρτίζεται έκθεση για το υλικό διοδίων.

Το παράδειγμα που εξετάσαμε παραπάνω αντανακλά ακριβώς ένα τέτοιο σχήμα για υπολογισμούς.

Η μικτή φύση της σύμβασης

Σε περίπτωση που η πληρωμή πραγματοποιείται με τη μεταφορά πρώτων υλών ή τελικών προϊόντων (εν όλω ή εν μέρει), η φύση της σύμβασης αναμειγνύεται: στο τμήμα στο οποίο παρέχεται άμεσα η εργασία, πρόκειται για κλασική σύμβαση και στο μέρος όπου αυτή αντικατοπτρίζεται είναι ένα κλασικό συμβόλαιο πώλησης.

Υπάρχουν λόγοι για τη χρήση μιας τέτοιας ερμηνείας. Εάν εξετάσουμε τους κανόνες με τους οποίους καθορίζεται το ποσό της πληρωμής σύμφωνα με μια συμφωνία που προβλέπει την εκπλήρωση των υποχρεώσεων που απορρέουν από μη νομισματικά μέσα, τότε πρέπει να καθοδηγείται από το "PBU" αριθ. 9/99 σημείο 6.3. Σύμφωνα με το "PBU" αριθ. 10/99, σημείο 6.3, πιστεύεται ότι το ποσό της πληρωμής θα πρέπει να προσδιορίζεται με τη μορφή της αξίας των αγαθών που μεταφέρονται από τον οργανισμό. Εάν δεν είναι δυνατόν να προσδιοριστεί αυτή η τιμή, τότε χρησιμοποιείται η αξία των παραληφθέντων αγαθών. Αλλά με βάση την ουσία της ίδιας της σύμβασης, ο οργανισμός που ασχολείται με τη μεταποίηση δεν μεταφέρει στην πραγματικότητα κανένα αγαθό, ανταλλάσσοντάς το με συγκεκριμένες αξίες. Επίσημα, πραγματοποιείται η μεταφορά υλικών διοδίων, δηλαδή το αποτέλεσμα που προέκυψε ως αποτέλεσμα της επεξεργασίας υλικών ή πρώτων υλών. Αυτά τα προϊόντα δεν ανήκουν στον επεξεργαστή με ιδιοκτησία και το ίδιο αντικείμενο της σύμβασης είναι η εκτέλεση ορισμένων έργων. Έτσι, η αξιολόγηση του κόστους των εργασιών που εκτελεί ο μεταποιητής πρέπει να καταγράφεται σαφώς στη σύμβαση.

Είναι σημαντικό να σημειωθεί ότι, εάν μια σύμβαση περιέχει πληροφορίες ότι η πληρωμή πρέπει να γίνεται με τη μεταφορά πρώτων υλών ή τελικών προϊόντων, τότε μπορεί να χαρακτηριστεί ως σύμβαση που περιλαμβάνει πληρωμή για εργασία με μη χρηματικά μέσα.

Στην περίπτωση αυτή, κατά τον καθορισμό της τιμής της εργασίας και του κόστους των πρώτων υλών που μεταφέρονται ως πληρωμή, είναι απαραίτητο να εφαρμοστούν οι κανόνες που έχουν θεσπιστεί για τις συμβάσεις αυτού του είδους. Δηλαδή, το κόστος της εκτελεσθείσας εργασίας πρέπει να καθορίζεται με βάση το κόστος της ίδιας της πρώτης ύλης, και αυτή η τιμή καθορίζεται με ειδικό τρόπο. Για παράδειγμα, το κόστος της εργασίας του μπορεί να καθοριστεί από τον μεταποιητή με βάση τις τιμές στις οποίες αποκτά ανεξάρτητα τις πρώτες ύλες και η τιμή αυτή μπορεί να διαφέρει σημαντικά από εκείνη στην οποία αγοράστηκαν οι πρώτες ύλες στην περίπτωση αυτή.

Αλγόριθμος σύναψης συμβάσεων

Για να αποφύγετε τέτοιες αποχρώσεις, συνιστάται ο παρακάτω αλγόριθμος:

• Πρέπει να συνάπτεται συμφωνία για τη διεκπεραίωση των υλικών που παραδίδονται από τον πελάτη, ο οποίος καθορίζει το κόστος των εργασιών, αλλά δεν περιέχει πληροφορίες ότι η πληρωμή θα γίνει με τη μεταφορά πρώτων υλών ή τελικών προϊόντων. Σε περίπτωση που ο υπολογισμός θα πραγματοποιηθεί με αυτό τον τρόπο, αξίζει να συνάψει σύμβαση πώλησης για το ποσό που θα είναι ίσο με το κόστος των λαμβανόμενων πρώτων υλών ή τελικών προϊόντων.

• Τα καθυστερούμενα πρέπει να αντισταθμίζονται. Εάν το ποσό της σύμβασης είναι το ίδιο με το ποσό της σύμβασης πώλησης, τότε η αντιστάθμιση θεωρείται ότι εκτελέστηκε. Εάν το ποσό της σύμβασης πώλησης είναι μικρότερο από το ποσό της σύμβασης, τότε μετά το συμψηφισμό θα σχηματιστεί το χρέος του πελάτη, το οποίο είναι πληρωτέο με μετρητά.

Οι πρώτες ύλες (εν μέρει ή πλήρως) θα μεταφερθούν για να πληρώσουν για την εργασία.

Σε περίπτωση που ο πελάτης πραγματοποιεί ταυτόχρονη αποστολή πρώτων υλών για επεξεργασία και πρώτων υλών σε βάρος της πληρωμής, ο ανάδοχος θα πρέπει να λάβει υπόψη το κόστος των πρώτων υλών στο λογαριασμό. Αριθ. 45 "Μεταφερθέντα αγαθά." Ακριβώς αυτός ο λογαριασμός χρησιμοποιείται, δεδομένου ότι σε μια τέτοια περίπτωση η ιδιοκτησία των πρώτων υλών περνά από τον πελάτη στον μεταποιητή μετά την εκπλήρωση των υποχρεώσεων εκτέλεσης της επεξεργασίας.

Μετά την ολοκλήρωση των εργασιών, η μεταφορά των υλικών διοχέτευσης και των πρώτων υλών σε βάρος της πληρωμής για εργασία πρέπει να αντικατοπτρίζεται στο λογαριασμό. Αριθ. 91 "Λοιπά έσοδα και έξοδα" ως συναλλαγή για την πώληση άλλων περιουσιακών στοιχείων.

Ο μεταποιητής, με τη σειρά του, πρέπει να αντικατοπτρίζει το γεγονός της παραλαβής των υλικών καθώς και των πρώτων υλών ως πληρωμή στο λογαριασμό 002 "αγαθά και υλικά που γίνονται αποδεκτά για φύλαξη". Αυτός ο λογαριασμός είναι εκτός ισολογισμού. Οι πρώτες ύλες αντικατοπτρίζονται σε αυτό μέχρι τη στιγμή που ολοκληρώνεται η εργασία.

Πώς να διαγράψετε τα υλικά διοδίων;

Είναι σημαντικό να δοθεί προσοχή στο γεγονός ότι στην πραγματικότητα οι ίδιες πρώτες ύλες θα λογιστικοποιηθούν σε δύο λογαριασμούς: 003 και 002, αλλά θα έχουν διαφορετική αποτίμηση. Έτσι, οι πρώτες ύλες που έγιναν αποδεκτές για επεξεργασία θα λογαριάζονται στο ποσό με το οποίο απεικονίζονται στον λογαριασμό. Αριθ. 10 στον πελάτη, δηλαδή σε κόστος. Και οι ίδιες πρώτες ύλες που ελήφθησαν για φύλαξη ως πληρωμή για την εκτελεσθείσα εργασία πρέπει να μεταφερθούν στον μεταποιητή στην τιμή στην οποία θα πωληθούν. Στην περίπτωση αυτή, λαμβάνεται υπόψη το περιθώριο και ο ΦΠΑ. Αυτός είναι ο λόγος για τον οποίο όλες οι πρώτες ύλες που εισπράττονται μπορούν να αντανακλώνται στο λογαριασμό 003 μόνο εάν όλες οι μεταφερόμενες πρώτες ύλες εισέλθουν σε επεξεργασία και το πλεόνασμα που προκύπτει από τη μεταποίηση θα παραμείνει στη συνέχεια στην εταιρεία επεξεργασίας για να πληρώσει για το έργο που έχει ολοκληρωθεί.

Εάν οι πρώτες ύλες που μεταφέρονται λόγω πληρωμής θα αποσταλούν μετά την ολοκλήρωση των εργασιών, τότε ο πελάτης πρέπει να αντανακλά τη διαγραφή των υλικών διοδίων σύμφωνα με το τιμολόγιο. Αριθ. 90.2 "Κόστος πωλήσεων", χωρίς τη χρήση του τιμολογίου. Αριθ. 45 "Μεταφερθέντα αγαθά." Ο μεταποιητής, με τη σειρά του, πρέπει να αντικατοπτρίζει τις πρώτες ύλες που λαμβάνονται για λογαριασμό 10 "Υλικά" και χωρίς ενδιάμεση χρήση του λογαριασμού εκτός ισολογισμού αριθ. 002 "Υλικά και υλικά αποδεκτά για φύλαξη".

Έτσι, εξετάσαμε τα υλικά διοδίων, πώς να συντάξουμε μια έκθεση σχετικά με τη χρήση τους, περιγράφεται επίσης λεπτομερώς. Ελπίζουμε ότι θα βρείτε αυτές τις πληροφορίες χρήσιμες.