Οι οργανισμοί που εφαρμόζουν το απλοποιημένο φορολογικό καθεστώς πρέπει να υποβάλλουν οικονομικές καταστάσεις μια φορά το χρόνο. Αυτή η υποχρέωση έχει εμφανιστεί για αυτούς από τις αρχές του 2013, μαζί με την έναρξη ισχύος των τροποποιήσεων του νόμου αριθ. 402-FZ, ο οποίος ρυθμίζει τους λογιστικούς κανόνες. Μόνο οι οργανισμοί εμπίπτουν στην απαίτηση αυτή, αλλά οι μεμονωμένοι επιχειρηματίες δεν μπορούν να τηρούν λογιστική και να μην υποβάλλουν οικονομικές καταστάσεις.

Λογιστική αναφορά στο απλουστευμένο φορολογικό σύστημα

Όπως γνωρίζετε, η αναφορά είναι φορολογική και λογιστική. Η κύρια μορφή δήλωσης φόρου βάσει του απλουστευμένου φορολογικού συστήματος είναι η φορολογική δήλωση, η οποία καταβάλλεται σε σχέση με την εφαρμογή αυτού του συστήματος. Επιπλέον, οι οργανισμοί αναφέρουν άλλους φόρους και τέλη για τις οποίες είναι πληρωτές. Όσον αφορά τις λογιστικές εκθέσεις, δεν υπάρχει ειδικό έντυπο για τους «απλοποιημένους εργαζομένους», δηλαδή ότι υπόκεινται σε γενικές απαιτήσεις. Ωστόσο, υπάρχει μια προειδοποίηση.

Απλουστευμένο φορολογικό ειδικό καθεστώς εισήχθη προκειμένου να παρασχεθούν προτιμήσεις στις μικρές επιχειρήσεις. Μπορεί να χρησιμοποιηθεί από εταιρείες που ικανοποιούν ορισμένες παραμέτρους όσον αφορά το εισόδημα και τον αριθμό των εργαζομένων. Ως εκ τούτου, στην πράξη, οι περισσότεροι οργανισμοί που χρησιμοποιούν το απλοποιημένο φορολογικό σύστημα είναι μικρές επιχειρήσεις. Και τέτοια θέματα οικονομικής δραστηριότητας μπορούν να αναφέρουν όχι σε κλασική αλλά σε συντομευμένη μορφή.

Έτσι, εάν μια εταιρεία πληροί τα κριτήρια μιας μικρής επιχείρησης και εφαρμόζει ένα απλοποιημένο φορολογικό σύστημα, μπορεί να υποβάλει τις οικονομικές καταστάσεις σε απλοποιημένη μορφή. Διαφορετικά, πρέπει να παρουσιάσει κλασσικές αναφορές.

Πώς να μάθετε εάν μια εταιρεία στο STS είναι μια μικρή επιχείρηση

Ο νόμος θεωρεί μικρές εκείνες τις εταιρείες που πληρούν τις προϋποθέσεις αυτές:

- Εάν υπάρχουν νομικοί φορείς στους ιδρυτές του, το μερίδιό τους δεν υπερβαίνει:

- 49% εάν ο ίδιος ο ιδρυτής δεν ανήκει στην κατηγορία των μικρών εταιρειών ή είναι ξένη νομική οντότητα ·

- 25% εάν ο ιδρυτής είναι ένας δήμος ή συστατικός φορέας της Ρωσικής Ομοσπονδίας, φιλανθρωπικό ίδρυμα, δημόσιος ή θρησκευτικός οργανισμός.

- Κατά το προηγούμενο έτος, η εταιρεία έλαβε ένα εισόδημα που δεν υπερβαίνει τα 800 εκατομμύρια ρούβλια. Όλα τα φορολογητέα έσοδα λαμβάνονται υπόψη.

- Ο μέσος αριθμός των ατόμων που εργάζονται στον οργανισμό κατά το παρελθόν έτος δεν ξεπέρασε τα 100 άτομα.

Εκτός από αυτά τα κριτήρια, υπάρχουν και ειδικοί όροι που προβλέπονται από το νόμο περί λογιστικής. Για παράδειγμα, οι απλουστευμένες αναφορές δεν μπορούν να εφαρμοστούν σε οργανισμούς που υπόκεινται σε υποχρεωτικούς ελέγχους. Και απολύτως όλες οι μετοχικές εταιρείες υπόκεινται σε αυτήν. Συνεπώς, η ανώνυμη εταιρεία δεν έχει το δικαίωμα να παραδώσει λογιστική σε συνοπτική έκδοση, ακόμα και αν πληροί τα κριτήρια μιας μικρής επιχείρησης. Υπάρχει επίσης ένας περιορισμός στην υποβολή εκθέσεων σε απλουστευμένη μορφή για ορισμένους τύπους εταιρειών. Για παράδειγμα, πρόκειται για οργανισμούς από τον δημόσιο τομέα, συνεταιρισμούς στέγασης, εταιρείες μικροχρηματοδοτήσεων, δικηγορικά γραφεία και ορισμένους άλλους.

Έτσι, ενώ ικανοποιεί όλες τις απαιτήσεις που έχουν καθοριστεί για τις μικρές επιχειρήσεις, η εταιρεία μπορεί να υποβάλει στο απλουστευμένο σύστημα υποβολής εκθέσεων σχετικά με το απλοποιημένο φορολογικό σύστημα.

Ποια είναι η διαφορά μεταξύ πλήρους και συντομευμένης αναφοράς

Οι κλασσικές οικονομικές καταστάσεις αποτελούνται από τα ακόλουθα έγγραφα:

- Ισολογισμός.

- Αναφορές:

- σχετικά με τα οικονομικά αποτελέσματα.

- για τις μεταβολές του κεφαλαίου.

- κατάσταση ταμειακών ροών ·

- για μη κερδοσκοπικούς οργανισμούς - για την στοχοθετημένη χρήση των κεφαλαίων.

- Επεξηγηματική σημείωση.

Επιπλέον, οι κύριες μορφές αναφοράς είναι ο ισολογισμός και η έκθεση για τα οικονομικά αποτελέσματα. Όλα τα άλλα είναι απλά ένα παράρτημα των δύο μορφών που αναφέρθηκαν. Έτσι, οι μικρές επιχειρήσεις δεν μπορούν να κάνουν αυτές τις εφαρμογές.Έτσι, για τις μικρές εταιρείες στο απλοποιημένο φορολογικό σύστημα, οι οικονομικές καταστάσεις θα περιλαμβάνουν:

- Η ισορροπία.

- Αναφέρετε τα οικονομικά αποτελέσματα.

Όπως μπορείτε να δείτε, ο αριθμός των μορφών που μπορούν να υποβάλουν οι μικρές επιχειρήσεις στις οικονομικές καταστάσεις μειώνεται σημαντικά. Αλλά οι προτιμήσεις δεν τελειώνουν εκεί. Οι ίδιες οι εκθέσεις μπορούν να συνταχθούν είτε σε τακτική είτε σε απλουστευμένη μορφή.

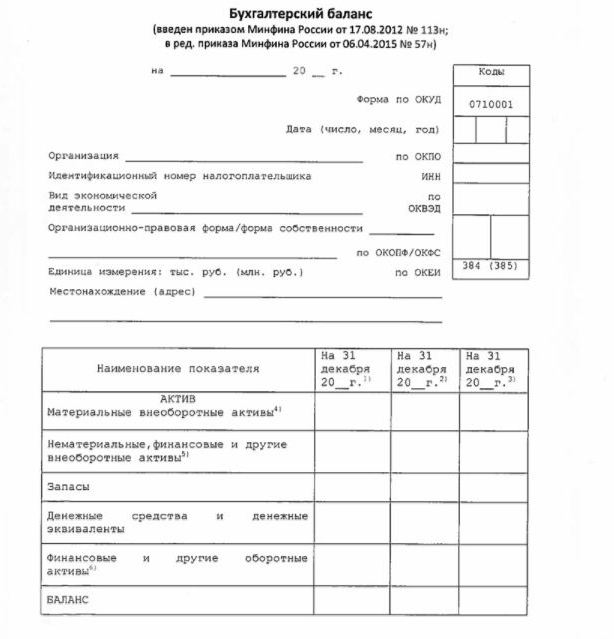

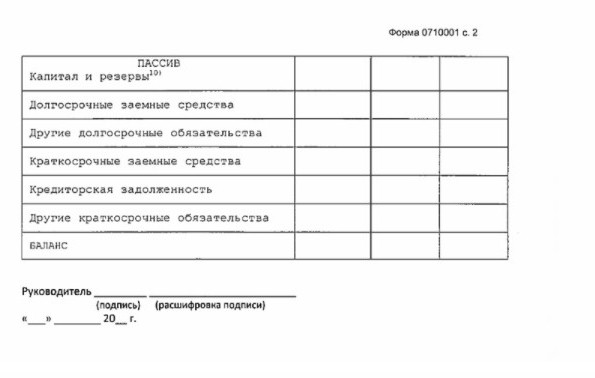

Απλοποιημένη ισορροπία

Ο ισολογισμός σε απλοποιημένη μορφή παρουσιάζει τα περιουσιακά στοιχεία και τις υποχρεώσεις του οργανισμού σε μια μάλλον διευρυμένη μορφή. Η μορφή και η διαδικασία σύνταξης παρέχονται με τη σειρά του Υπουργείου Οικονομικών αριθ. 66n (Παράρτημα αρ. 5).

Η απλοποιημένη ισορροπία, όπως και η κλασική, αποτελείται από ένα περιουσιακό στοιχείο και μια υποχρέωση. Ωστόσο, τα δεδομένα σε αυτό παρουσιάζονται χωρίς λεπτομερείς λεπτομέρειες, επομένως κάθε μία από αυτές τις ενότητες περιέχει μόνο μερικές γραμμές. Ο ισολογισμός περιλαμβάνει πληροφορίες για την αναφορά και 2 προηγούμενα έτη.

Ένα δείγμα οικονομικών καταστάσεων σχετικά με το απλουστευμένο φορολογικό σύστημα, δηλαδή η κύρια μορφή του - ένας απλουστευμένος ισολογισμός, παρουσιάζεται στην εικόνα που ακολουθεί.

Η πηγή πληροφοριών στον ισολογισμό είναι τα λογιστικά στοιχεία της εταιρείας. Για τις μικρές επιχειρήσεις, υπάρχει η δυνατότητα απλούστευσης όχι μόνο της αναφοράς, αλλά και της λογιστικής. Ειδικότερα, επιτρέπεται η εφαρμογή απλουστευμένου λογιστικού σχεδίου, η μη χρήση ορισμένων PBU, η μη δημιουργία αποθεματικών (εκτός από την πρόβλεψη επισφαλών απαιτήσεων), η διόρθωση των λογιστικών σφαλμάτων κατά την τρέχουσα περίοδο.

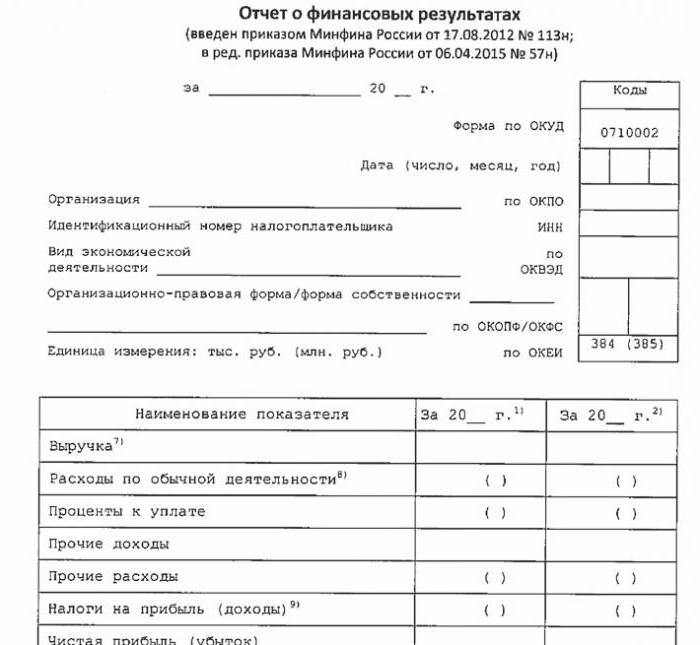

Απλοποιημένη δήλωση οικονομικής απόδοσης

Η απλοποιημένη μορφή αυτής της έκθεσης μειώνεται επίσης σε μεγάλο βαθμό σε σύγκριση με την κλασική. Στο πίνακα του μόνο 7 γραμμές. Η έκθεση απεικονίζεται στα έσοδα, τα έξοδα της κύριας δραστηριότητας, τους τόκους που υπολογίζονται με την πληρωμή τυχόν δανειακών κεφαλαίων, τα λοιπά έσοδα και έξοδα, τις φορολογικές υποχρεώσεις, καθώς και τα κέρδη ή ζημίες. Όπως και στον ισολογισμό, τα στοιχεία παρουσιάζονται ενισχυμένα, χωρίς λεπτομέρειες. Η έκθεση περιλαμβάνει πληροφορίες για την αναφορά και τα προηγούμενα έτη.

Η φόρμα αναφοράς εμφανίζεται στην παρακάτω εικόνα.

Πώς να αναφέρετε

Οι οικονομικές καταστάσεις υποβάλλονται μία φορά το χρόνο. Η προθεσμία είναι το αργότερο 3 μήνες μετά το τέλος του έτους αναφοράς. Δηλαδή, η αναφορά για το 2017 πρέπει να υποβληθεί πριν από τις 31 Μαρτίου 2018. Κατά γενικό κανόνα, εάν η ημερομηνία αυτή πέσει σε ένα Σαββατοκύριακο, τότε η προθεσμία μετατοπίζεται στην επόμενη εργάσιμη ημέρα. Η συχνότητα και η προθεσμία δεν εξαρτώνται από το αν η εταιρεία αναφέρει ένα πλήρες πρόγραμμα ή ένα απλοποιημένο πρόγραμμα.

Από το 2013, έχουν κατατεθεί ετήσιες οικονομικές καταστάσεις για το απλουστευμένο φορολογικό σύστημα σε δύο περιπτώσεις: το IFTS, όπου είναι καταχωρημένη η εταιρεία, και το εδαφικό τμήμα του κρατικού στατιστικού φορέα. Επομένως, η υποβολή εκθέσεων θα πρέπει να γίνεται σε τρία τουλάχιστον αντίτυπα: μία για κάθε εποπτική αρχή και η τρίτη για την ίδια.

Η υποβολή εκθέσεων υποβάλλεται σε χαρτί ή ηλεκτρονικά. Στη δεύτερη περίπτωση, αυτό μπορεί να γίνει από την TKS μέσω μιας εξειδικευμένης εταιρείας χειριστών. Η αναφορά στην Ομοσπονδιακή Φορολογική Υπηρεσία σε ηλεκτρονική μορφή μπορεί επίσης να υποβληθεί απευθείας στον ιστότοπο υπηρεσίας. Για να υποβάλετε θα χρειαστείτε μια ενισχυμένη ψηφιακή υπογραφή.

Σημειώνουμε επίσης ότι οι LLC LLCs υποχρεούνται να υποβάλλουν οικονομικές καταστάσεις στο USN σε περίπτωση που δεν πραγματοποίησαν δραστηριότητες κατά το έτος αναφοράς.

Ευθύνη

Εάν η αναφορά δεν υποβληθεί έγκαιρα, αυτό θα οδηγήσει σε πρόστιμο σύμφωνα με το άρθρο 126 του Κώδικα Φορολογίας. Για κάθε μη αντιπροσωπευόμενη μορφή, ο οργανισμός θα πληρώσει 200 ρούβλια. Ένας υπεύθυνος υπάλληλος μπορεί επίσης να τιμωρηθεί - βάσει του άρθρου 15.6 του κώδικα διοικητικών αδικημάτων, αντιμετωπίζει πρόστιμο 300-500 ρούβλια.

Για σφάλματα ενώπιον των στατιστικών αρχών η τιμωρία είναι σοβαρότερη. Στην περίπτωση αυτή, εφαρμόζεται το άρθρο 19.7 του Κώδικα Διοικητικών Αδικημάτων και το πρόστιμο θα είναι από 3.000 έως 5.000 ρούβλια για την οργάνωση. Ένας υπάλληλος μπορεί επίσης να πληρώσει για την αδιακρισία του - ένα πρόστιμο 300-500 ρούβλια συνταγογραφείται γι 'αυτόν.

Η στρέβλωση των στοιχείων των χρηματοοικονομικών εκθέσεων τιμωρείται σοβαρά αν είναι 10% ή περισσότερο και το σφάλμα δεν έχει καθοριστεί πριν από την έγκριση. Σε αυτή την περίπτωση, θα επιβληθεί πρόστιμο στον υπάλληλο σύμφωνα με το άρθρο 15.11 του Διοικητικού Κώδικα της Ρωσικής Ομοσπονδίας και θα ανέρχεται σε 5.000-1.000.000 ρούβλια.

Συνοψίζοντας

Έτσι, εάν μια εταιρεία χρησιμοποιεί το απλουστευμένο φορολογικό σύστημα, μπορεί να υποβάλει οικονομικές καταστάσεις μόνο σε συντομευμένη μορφή αν πληροί τα κριτήρια μιας μικρής επιχείρησης. Διαφορετικά, υποβάλλεται πλήρης αναφορά με όλα τα παραρτήματα και επεξηγηματική σημείωση. Οι απλοποιημένες αναφορές είναι αρκετά απλές σε δομή σε σύγκριση με τις κλασικές εκδόσεις τους.

Η χρήση απλουστευμένων εντύπων δεν καταλογίζεται σε νομικά πρόσωπα μεταξύ μικρομεσαίων επιχειρήσεων, συμπεριλαμβανομένων εκείνων που εφαρμόζουν USN. Η λογιστική για τις μικρές επιχειρήσεις είναι μόνο μια προτίμηση που προβλέπεται από το νόμο. Για να το χρησιμοποιήσετε ή όχι - κάθε νομική οντότητα αποφασίζει ανεξάρτητα για το ζήτημα αυτό.