Τα άτοκα δάνεια θεωρούνται αρκετά απαιτημένοι τρόποι για να λάβετε το σωστό ποσό. Οι συμφωνίες καταρτίζονται όχι μόνο μεταξύ πολιτών, αλλά και μεταξύ διαφορετικών εταιρειών. Η διαδικασία παροχής κεφαλαίων εξαρτάται από την κατάσταση των συμμετεχόντων. Εάν εφαρμοστεί μεταξύ δύο οργανισμών, είναι σημαντικό να δοθεί μεγάλη προσοχή στην αρμόδια καταχώρηση στη λογιστική. Ένα άτοκο δάνειο μεταξύ νομικών οντοτήτων εκδίδεται λαμβάνοντας υπόψη πολλά χαρακτηριστικά.

Βασικές έννοιες

Η δανειοδότηση θεωρείται ένας σημαντικός τομέας δραστηριότητας στον οποίο εργάζονται όχι μόνο οι τράπεζες αλλά και άλλες οργανώσεις. Συχνά, διαφορετικές εταιρείες χρειάζονται ένα ελεύθερο χρηματικό ποσό, αλλά ταυτόχρονα η κατάρτιση ενός τυποποιημένου δανείου θεωρείται ανεπιτυχής απόφαση. Ως εκ τούτου, χρησιμοποιείται μια συμφωνία άτοκων δανείων μεταξύ νομικών οντοτήτων. Κατά την εφαρμογή του, δεν υποχρεούται να καταβάλλει τόκους και προμήθειες για τη χρήση χρημάτων.

Ακόμη και όταν χρησιμοποιείται ένα τέτοιο δάνειο, ένας συγκεκριμένος συμμετέχων έχει ουσιαστικό όφελος. Ως εκ τούτου, είναι σημαντικό να αντικατοπτρίζεται σωστά η εφαρμογή αυτής της συναλλαγής στις οικονομικές καταστάσεις. Μια εταιρεία που κάνει κέρδος πρέπει να πληρώσει φόρους, διαφορετικά θα έχει προβλήματα με τις φορολογικές αρχές.

Έννοια δανείου

Ένα άτοκο δάνειο μεταξύ νομικών προσώπων αντιπροσωπεύεται από τη διαδικασία παροχής ενός οργανισμού της δεύτερης εταιρείας ενός συγκεκριμένου ποσού κεφαλαίων χωρίς κόστος. Δεν καταβάλλονται τόκοι ή προμήθειες για αυτά τα χρήματα.

Όταν χρησιμοποιείται ένα τέτοιο δάνειο, ο οφειλέτης έχει ένα σημαντικό κέρδος που αντιπροσωπεύει το ποσοστό της αποταμίευσης.

Όταν χρησιμοποιείτε άτοκο δάνειο μεταξύ νομικών προσώπων, οι βασικοί όροι που πρέπει να τηρούνται από κάθε μέρος στη συναλλαγή καθορίζονται στη σύμβαση. Εάν υπάρχουν παραβιάσεις, επιλύονται με τη βοήθεια του δικαστηρίου.

Δεν υπάρχει κανένα ουσιαστικό όφελος εάν διατεθούν κεφάλαια για την αγορά οικιστικών ακινήτων ή την κατασκευή ενός σπιτιού. Αυτό περιλαμβάνει επίσης την περίπτωση κατά την οποία ένας εκπρόσωπος της εταιρείας συντάσσει φορολογική έκπτωση από την αγοραζόμενη περιουσία.

Κανόνες σύνταξης συμβάσεων

Εάν τα κεφάλαια μεταβιβάζονται δωρεάν, τότε μια συμφωνία άτοκων δανείων μεταξύ νομικών οντοτήτων είναι ασφαλώς καταρτισμένη σωστά. Κατά τη σύστασή της, λαμβάνονται υπόψη πολλές απαιτήσεις. Ο νόμος δεν έχει κάποια συγκεκριμένη μορφή, έτσι μπορείτε να χρησιμοποιήσετε την ελεύθερη μορφή.

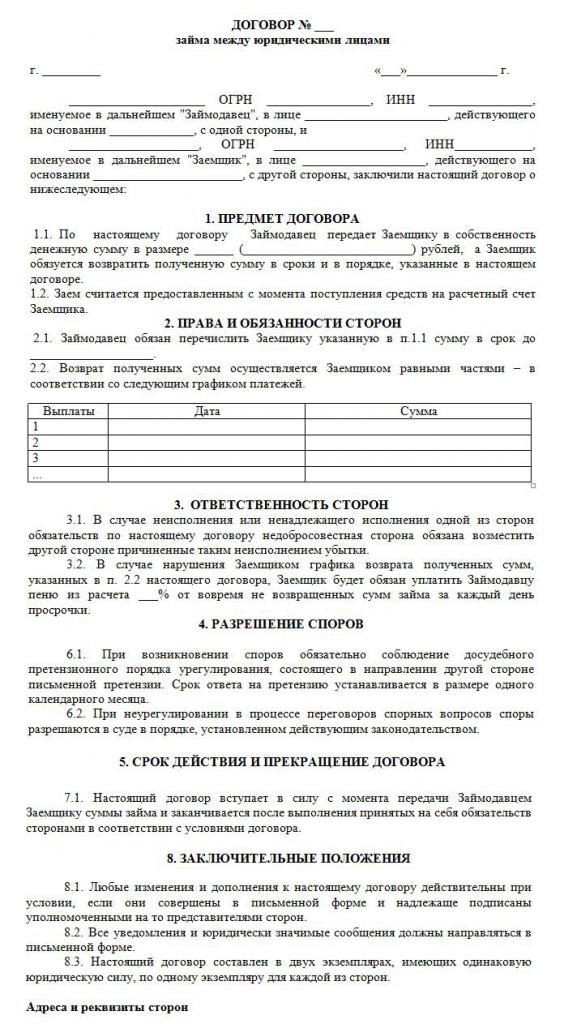

Ένα έγγραφο είναι γραμμένο μόνο εγγράφως. Βασική προϋπόθεση της είναι η απουσία δεδουλευμένων τόκων και προμηθειών. Ένα δείγμα άτοκων δανειακών συμφωνιών μεταξύ νομικών προσώπων μπορεί να μελετηθεί παρακάτω.

Οι κύριοι κανόνες για τη διαμόρφωση αυτού του εγγράφου περιλαμβάνουν τα εξής:

- συντάσσεται αποκλειστικά γραπτώς ·

- υπογεγραμμένο από τα δύο μέρη της συμφωνίας ·

- δεδομένου ότι τα μέρη της σύμβασης είναι εταιρείες, βεβαιώνουν την υπογραφή του εγγράφου με σφραγίδες.

- εάν το αντικείμενο της συναλλαγής είναι ένα χρηματικό ποσό, δηλώνεται άμεσα ότι δεν εισπράττονται τόκοι, διαφορετικά και οι δύο συμμετέχοντες θα έχουν δυσάρεστες φορολογικές συνέπειες.

- εάν μεταβιβάζεται η ιδιοκτησία στο έγγραφο, τότε δεν απαιτούνται συγκεκριμένες οδηγίες · επομένως, η συμφωνία αυτή θεωρείται εκ των πραγμάτων απαλλαγμένη από τόκους.

- εάν χορηγηθεί ποσό που υπερβαίνει τις 600 χιλιάδεςτρίψιμο, τότε μια τέτοια συμφωνία πρέπει να καταχωρηθεί στα κρατικά όργανα.

Μόνο όταν ληφθούν υπόψη αυτά τα γεγονότα, είναι δυνατόν να διαμορφωθεί σωστά μια σύμβαση.

Βασικοί όροι

Κατά τη σύνταξη της παρούσας σύμβασης, πρέπει να συμπεριληφθούν ορισμένες βασικές προϋποθέσεις. Πρόσθετες πληροφορίες συμφωνούνται από δύο συμμετέχοντες στη συνεργασία. Σύμφωνα με το νόμο, οι όροι περιλαμβάνονται αναγκαστικά στη συμφωνία:

- άμεση ένδειξη ότι το δάνειο δεν συνεπάγεται τόκο ·

- το ποσό των μεταφερόμενων χρημάτων αναφέρεται και δεν πρέπει να υπερβαίνει τους 50 κατώτατους μισθούς ·

- η μεταφορά χρημάτων δεν πρέπει να έχει καμία σχέση με την επιχειρηματική δραστηριότητα ·

- μια μέθοδος μεταφοράς χρημάτων δίδεται, καθώς μπορεί να εκδοθεί σε μετρητά ή να μεταφερθεί στον εταιρικό λογαριασμό.

- Πρέπει να αναφέρεται η ακριβής ημερομηνία κατά την οποία πρέπει να επιστραφούν τα χρήματα ή άλλο στοιχείο από τον δανειολήπτη.

Με βάση την τέχνη. 809 του Αστικού Κώδικα, είναι δυνατή η σύναψη μιας τέτοιας συμφωνίας όχι μόνο στη μεταφορά κεφαλαίων αλλά και στην παροχή ενός συγκεκριμένου πράγματος που έχει ορισμένα γενικά χαρακτηριστικά.

Άλλοι όροι στη σύμβαση ενδέχεται να διαφέρουν σημαντικά ανάλογα με τις διαφορετικές καταστάσεις. Ένα σημαντικό σημείο είναι ότι κάθε συμμετέχων έχει ορισμένα δικαιώματα και υποχρεώσεις, τα οποία πρέπει να τηρούνται αυστηρά. Ως εκ τούτου, εάν ο αποδέκτης των χρημάτων δεν είναι σε θέση να επιστρέψει τα χρήματα εγκαίρως, τότε θα αντιμετωπίσει πολλές αρνητικές συνέπειες ενός άτοκου δανείου μεταξύ νομικών οντοτήτων. Το κύριο αρνητικό σημείο είναι η δυνατότητα κατάσχεσης και πώλησης της περιουσίας του. Τα κεφάλαια που εισπράττονται από τη διαδικασία αυτή αποστέλλονται στον πιστωτικό φορέα για την εξόφληση του χρέους.

Οι αποχρώσεις της σύστασης της σύμβασης

Ένα άτοκο δάνειο μεταξύ νομικών οντοτήτων θα εκτελεστεί σωστά μόνο εάν υπάρχει σωστά καταρτισθείσα σύμβαση. Κατά τη διάρκεια του σχηματισμού του, λαμβάνονται υπόψη τα ακόλουθα χαρακτηριστικά:

- τα μέρη δεν επιτρέπεται να είναι αλληλεξαρτώμενα, διότι διαφορετικά θα μπορούσαν να προσελκύσουν την προσοχή μιας τέτοιας συμφωνίας σε φορολογικούς επιθεωρητές ή υπαλλήλους άλλων κυβερνητικών οργάνων ·

- το υπόδειγμα σύμβασης περιέχει τόσο βασικούς όσο και πρόσθετους όρους ·

- εάν δεν υπάρχουν σημαντικές προϋποθέσεις, τότε μια τέτοια συναλλαγή θα θεωρείται άκυρη.

- αναγράφεται το πλήρες όνομα και των δύο εταιρειών που συμμετέχουν στη συναλλαγή.

- απαριθμεί τα δικαιώματα και τις υποχρεώσεις που απορρέουν από τις επιχειρήσεις μετά την υπογραφή μιας τέτοιας συμφωνίας ·

- η ευθύνη κάθε μέρους παρέχεται σε περίπτωση παραβίασης των όρων της συμφωνίας.

- καθορίζονται οι μέθοδοι με τις οποίες οι εταιρείες μπορούν να επιλύσουν προβλήματα ή την ανωτέρα βία και συνήθως υποδεικνύεται ότι οι εκπρόσωποι των οργανισμών πρέπει αρχικά να προσπαθήσουν να επιλύσουν τα ζητήματα με ειρηνικό τρόπο και μόνο στη συνέχεια να δικαστούν.

- υπάρχουν λόγοι για την πρόωρη λήξη της σύμβασης.

Εάν συντάξετε σωστά τη σύμβαση, αναφέροντας σημαντικές πληροφορίες σε αυτήν, τότε αυτό το έγγραφο δεν θα προσελκύσει την προσοχή των αρμόδιων αρχών. Μόνο με βάση ένα τέτοιο έγγραφο εκδίδονται άτοκα δάνεια μεταξύ νομικών οντοτήτων. Ένα δείγμα συμβολαίου βρίσκεται παρακάτω.

Περιορισμοί ποσών

Σύμφωνα με το νόμο, δεν υπάρχουν απαιτήσεις ή περιορισμοί στο ποσό που εκταμιεύει μια επιχείρηση άλλης εταιρείας. Καθορίζεται μόνο κατόπιν συμφωνίας των μερών. Αλλά ταυτόχρονα, υπάρχουν κάποιες απαιτήσεις για τη διαδικασία μεταφοράς χρημάτων, η οποία μπορεί να γίνει σε μετρητά ή σε μετρητά. Η φορολόγηση των άτοκων δανείων μεταξύ νομικών προσώπων εξαρτάται από αυτό. Ως εκ τούτου, λαμβάνονται υπόψη οι ακόλουθοι κανόνες:

- εάν η συναλλαγή υποθέτει ότι τα χρήματα καταβάλλονται σε μετρητά στην ταμειακή του οργάνωση, τότε σε μια στιγμή είναι αδύνατο να χρησιμοποιηθεί ποσό μεγαλύτερο από 100 χιλιάδες ρούβλια. σύμβαση ·

- εάν ο δανειολήπτης χρειάζεται χρήματα άνω των 100 χιλιάδων ρούβλια, τότε είναι απαραίτητο να συντάσσονται πολλές συμβάσεις ή να μεταφέρονται κεφάλαια υπό μορφή μη μετρητών.

- αν χρησιμοποιείται μη ταμειακή μέθοδος μεταφοράς χρημάτων, τότε με ποσό μεγαλύτερο από 600 χιλιάδες ρούβλια. είναι επιτακτική η καταχώρηση της σύμβασης που συντάχθηκε.

Σε περίπτωση παραβίασης των παραπάνω προϋποθέσεων, θα διενεργηθεί έλεγχος και για τα δύο μέρη της συναλλαγής. Αυτό μπορεί να οδηγήσει στο γεγονός ότι οι οργανισμοί θα κριθούν υπεύθυνοι για διαπιστωμένες παραβιάσεις.

Υπάρχει κάποιο ουσιαστικό όφελος;

Οι φορολογικές συνέπειες ενός άτοκου δανείου μεταξύ νομικών προσώπων πρέπει να λαμβάνονται υπόψη από κάθε συμμετέχοντα στη συναλλαγή. Μια εταιρεία που λαμβάνει χρήματα για χρήση χωρίς τόκο, έχει ένα συγκεκριμένο όφελος από αυτή τη διαδικασία. Επομένως, το κέρδος πρέπει να λαμβάνεται υπόψη από την επιχείρηση κατά τον υπολογισμό της φορολογικής βάσης για τον φόρο εισοδήματος.

Ο λογιστής πρέπει να κατανοήσει σωστά πώς υπολογίζεται σωστά αυτό το όφελος. Δεδομένου ότι δεν αναφέρεται κανένα επιτόκιο στη σύμβαση, χρησιμοποιείται ο υπολογισμός του επιτοκίου αναχρηματοδότησης της Κεντρικής Τράπεζας.

Το σημαντικό όφελος υπολογίζεται με τον ακόλουθο τύπο: παροχή υλικών = ποσοστό αναχρηματοδότησης * 2/3 * ποσό χρέους / 365 * διάρκεια δανείου σε ημέρες. Η προκύπτουσα αξία περιλαμβάνεται στη φορολογική βάση που απαιτείται για τον υπολογισμό του φόρου εισοδήματος εταιρειών. Η διαδικασία υπολογισμού θα εκτελεστεί την ημέρα που το ποσό του δανείου θα επιστραφεί πλήρως στον δανειστή. Δεν λαμβάνει υπόψη τον τρόπο με τον οποίο εξοφλήθηκε το χρέος, επομένως το ποσό μπορεί να καταβληθεί σε δόσεις ή σε κατ 'αποκοπήν πληρωμή στο τέλος της περιόδου που ορίζεται στη σύμβαση.

Εάν ο φόρος επί του εισπραχθέντος ποσού δεν καταβληθεί, ο φορολογικός επιθεωρητής μπορεί να κρατήσει την εταιρεία υπεύθυνη. Αυτός ο κίνδυνος ενός άτοκου δανείου μεταξύ νομικών προσώπων πρέπει να λαμβάνεται υπόψη από κάθε οργανισμό.

Φορολόγηση των μερών μιας συναλλαγής

Κάθε λογιστής της εταιρείας πρέπει να γνωρίζει πώς να πάρει άτοκο δάνειο μεταξύ νομικών οντοτήτων. Οι φόροι πληρώνονται αποκλειστικά από το μέρος που έλαβε οποιοδήποτε υλικό όφελος από αυτή τη διαδικασία.

Μια εταιρεία που εκδίδει χρήματα χωρίς τόκους δεν έχει κέρδος, επομένως δεν έχει φορολογικές συνέπειες.

Ο οφειλέτης λαμβάνει την παροχή λόγω της έλλειψης τόκου, ως εκ τούτου, με βάση το επιτόκιο αναχρηματοδότησης, το όφελος υπολογίζεται, μετά από το οποίο προστίθεται στη φορολογική βάση για τον εταιρικό φόρο εισοδήματος.

Σύμφωνα με το άρθρο 25 του φορολογικού κώδικα, πολλές επιχειρήσεις μέσω των δικαστηρίων προσπαθούν να αποδείξουν την απουσία της ανάγκης καταβολής φόρου. Για να γίνει αυτό, απευθύνονται στο διαιτητικό δικαστήριο. Στη δικαστική πρακτική υπάρχουν πράγματι περιπτώσεις όπου το δικαστήριο ικανοποίησε τις απαιτήσεις των ενάγοντων, οπότε οι δανειολήπτες απαλλάσσονταν από την καταβολή φόρου, αλλά στις περισσότερες περιπτώσεις εκπρόσωποι της Ομοσπονδιακής Φορολογικής Υπηρεσίας απέδειξαν ότι η εταιρεία είχε σημαντικά οφέλη.

Σφάλματα κατά την προετοιμασία του εγγράφου

Είναι σημαντικό να συντάσσεται σωστά μια συμφωνία άτοκων δανείων μεταξύ νομικών οντοτήτων. Οι ιδρυτές ελέγχουν την ορθότητα του σχηματισμού του εγγράφου, διότι αν υπάρχουν σφάλματα σε αυτό, τότε αυτό μπορεί να γίνει η βάση για την πρόκλησή του.

Τα πιο συνηθισμένα λάθη:

- δεν υπάρχει καμία ρήτρα ότι το δάνειο είναι άτοκο, πράγμα που οδηγεί στο γεγονός ότι ακόμη και ο δανειστής πρέπει να υπολογίσει και να πληρώσει φόρο εισοδήματος, δεδομένου ότι οι εργαζόμενοι της Ομοσπονδιακής Φορολογικής Υπηρεσίας θα είναι βέβαιοι ότι η εταιρεία λαμβάνει τόκους.

- δεν αναφέρεται η ημερομηνία αποστολής των κεφαλαίων, γεγονός που δημιουργεί δυσκολίες στη διαδικασία είσπραξης οφειλών.

- τα μέρη της συναλλαγής είναι αλληλεξαρτώμενα πρόσωπα, επομένως, κάθε μέρος έχει φορολογικούς κινδύνους.

Προκειμένου να αποφευχθούν σφάλματα σε μια τόσο περίπλοκη και συγκεκριμένη σύμβαση, συνιστάται να χρησιμοποιείτε τη βοήθεια δικηγόρου κατά τη σύνταξη του.

Απόσπασμα συμβολαίων μεταξύ συνδεδεμένων εταιρειών

Ένα άτοκο δάνειο μεταξύ αλληλένδετων νομικών προσώπων δημιουργεί πολυάριθμους φορολογικούς κινδύνους.Πρώτον, αναφέρεται στο γεγονός ότι οι υπάλληλοι της Ομοσπονδιακής Φορολογικής Υπηρεσίας απαιτούν από τον δανειστή να πληρώσει φόρο, για τον οποίο αξιολογούνται τα οφέλη που εισπράττονται από τη διαδικασία αυτή.

Επιπλέον, τέτοιες συναλλαγές θεωρούνται ως ένας τρόπος απόκρυψης κρατικών εσόδων ή χρήσης διάφορων δόλιων συστημάτων. Ως εκ τούτου, μπορούν να διεξαχθούν μη προγραμματισμένες επιθεωρήσεις και για τις δύο εταιρείες.

Μπορεί μια IP να είναι συμμετέχων;

Οι μεμονωμένοι επιχειρηματίες δεν είναι νομικά πρόσωπα · επομένως, κατά την εκπόνηση διαφόρων συμβάσεων με αυτούς, πρέπει να χρησιμοποιούνται οι κανόνες που ισχύουν για τους πολίτες. Οι επιχειρηματίες, ως ιδιώτες, υποχρεούνται να καταβάλλουν φόρο εισοδήματος φυσικών προσώπων, οπότε όταν λαμβάνετε άτοκο δάνειο από άλλη εταιρεία, ο πολίτης έχει οικονομικό όφελος λόγω έλλειψης ενδιαφέροντος.

Το όφελος αυτό υπολογίζεται ως 2/3 του επιτοκίου αναχρηματοδότησης, μετά το οποίο η προκύπτουσα τιμή πολλαπλασιάζεται με το ποσό της ληφθείσας ποσότητας. Ο υπολογισμένος δείκτης διαιρείται σε 365 ημέρες και πολλαπλασιάζεται με τον αριθμό των ημερών κατά τις οποίες ο επιχειρηματίας μπορεί να χρησιμοποιήσει το δανεισμένο ποσό.

Ο υπολογισμός καταλήγει σε μια φορολογική βάση με την οποία καταβάλλεται το 13%.

Συμπέρασμα

Ένα άτοκο δάνειο μπορεί να συνάπτεται μεταξύ εταιρειών και μεμονωμένων επιχειρηματιών. Δεν απαιτεί από τον οφειλέτη να μεταφέρει τόκο στον δανειστή. Η εκτέλεση μιας τέτοιας συμφωνίας έχει πολλά πλεονεκτήματα, αλλά είναι σημαντικό να θυμόμαστε τις φορολογικές συνέπειες για κάθε συμμετέχοντα.

Δεν επιτρέπεται η κατάρτιση μιας τέτοιας συμφωνίας μεταξύ αλληλεξαρτώμενων εταιρειών, καθώς αυτό μπορεί να οδηγήσει σε μη προγραμματισμένες επιθεωρήσεις και στον υπολογισμό σημαντικών φόρων και κυρώσεων. Κατά την προετοιμασία της σύμβασης, συνιστάται να χρησιμοποιείτε τη βοήθεια δικηγόρου για να αποτρέψετε τυχόν σφάλματα.