Η ανάλυση του κύκλου εργασιών είναι ένας από τους κύριους τομείς της αναλυτικής μελέτης των οικονομικών δραστηριοτήτων της οργάνωσης. Με βάση τα αποτελέσματα της ανάλυσης, πραγματοποιούνται εκτιμήσεις της επιχειρηματικής δραστηριότητας και της αποτελεσματικότητας της διαχείρισης περιουσιακών στοιχείων ή / και κεφαλαίων.

Σήμερα, η ανάλυση του κύκλου εργασιών του κύκλου εργασιών δημιουργεί πολλές διαμάχες μεταξύ πρακτικών οικονομολόγων και θεωρητικών οικονομολόγων. Αυτό είναι το πιο ευάλωτο σημείο σε ολόκληρη τη μεθοδολογία της οικονομικής ανάλυσης του οργανισμού.

Αυτό που χαρακτηρίζει την ανάλυση του κύκλου εργασιών

Ο κύριος σκοπός με τον οποίο διεξάγεται είναι να εκτιμηθεί κατά πόσον η επιχείρηση είναι σε θέση να πραγματοποιήσει κέρδος συμπληρώνοντας τον κύκλο εργασιών "χρήμα-εμπόρευμα-χρήμα". Μετά τους απαραίτητους υπολογισμούς, γίνονται σαφείς οι συνθήκες υλικής προσφοράς, διακανονισμοί με προμηθευτές και πελάτες, πωλήσεις βιομηχανικών προϊόντων κλπ.

Τι είναι λοιπόν ο κύκλος εργασιών;

Αυτή είναι μια οικονομική αξία που χαρακτηρίζει μια συγκεκριμένη χρονική περίοδο για την οποία η πλήρης κυκλοφορία μετρητών και αγαθών, ή ο αριθμός των κλήσεων αυτών για την καθορισμένη χρονική περίοδο.

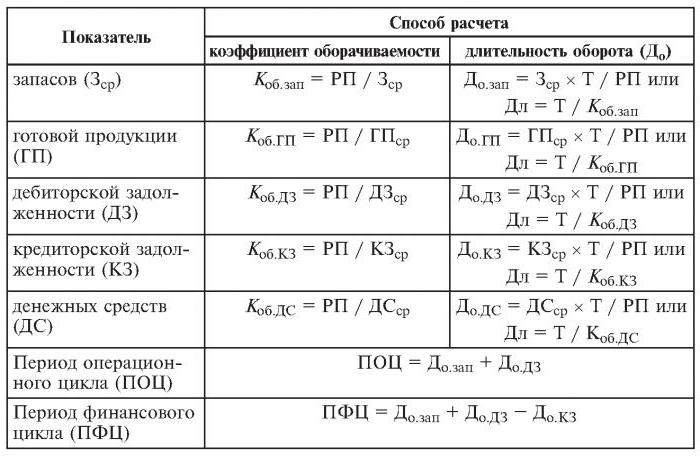

Έτσι, ο λόγος κύκλου εργασιών, ο τύπος του οποίου δίνεται παρακάτω, είναι τρεις (η περίοδος ανάλυσης είναι έτος). Αυτό σημαίνει ότι η εταιρεία για το έτος εργασίας βοηθά το δεύτερο χρήμα περισσότερο από την αξία των περιουσιακών της στοιχείων (δηλ. Γυρίζουν περίπου τρεις φορές το χρόνο).

Οι υπολογισμοί είναι απλοί:

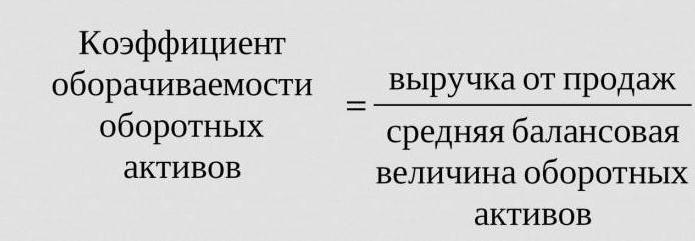

Για ναπερίπου = έσοδα από πωλήσεις / μέσο ενεργητικό.

Συχνά απαιτείται να μάθετε τον αριθμό των ημερών για τις οποίες λαμβάνει χώρα μία επανάσταση. Για αυτό, ο αριθμός των ημερών (365) διαιρείται με τον δείκτη κύκλου εργασιών για το έτος που αναλύθηκε.

Συχνά χρησιμοποιημένες αναλογίες κύκλου εργασιών

Απαιτούνται για την ανάλυση της επιχειρηματικής δραστηριότητας του οργανισμού. Οι δείκτες κύκλου εργασιών των κεφαλαίων δείχνουν την ένταση χρήσης των υποχρεώσεων ή ορισμένων περιουσιακών στοιχείων (το αποκαλούμενο ποσοστό κύκλου εργασιών).

Έτσι, πραγματοποιώντας την ανάλυση του κύκλου εργασιών, χρησιμοποιήστε τους ακόλουθους δείκτες κύκλου εργασιών:

- ίδια κεφάλαια της επιχείρησης,

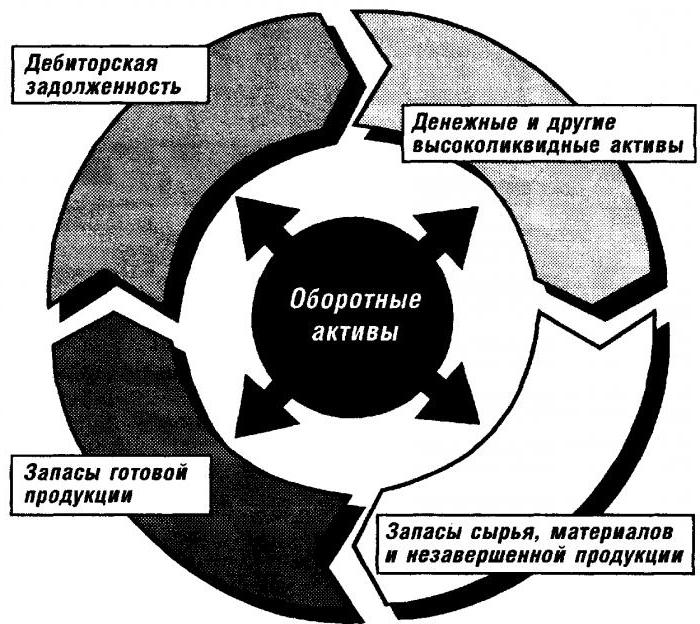

- περιουσιακά στοιχεία κυκλοφορούντος ενεργητικού,

- πλήρες ενεργητικό

- αποθέματα

- τα χρέη προς τους πιστωτές,

- εισπρακτέοι λογαριασμοί.

Όσο υψηλότερος είναι ο εκτιμώμενος κύκλος εργασιών του συνόλου των περιουσιακών στοιχείων, τόσο πιο εντατικά λειτουργούν και όσο υψηλότερος είναι ο δείκτης επιχειρηματικής δραστηριότητας της επιχείρησης. Ο κύκλος εργασιών δεν επηρεάζεται πάντοτε θετικά από τις ιδιαιτερότητες της βιομηχανίας. Έτσι, στις εμπορικές οργανώσεις μέσω των οποίων περνούν τα μεγάλα χρηματικά ποσά, ο κύκλος εργασιών θα είναι υψηλός, ενώ σε επιχειρήσεις εντάσεως κεφαλαίου θα είναι πολύ χαμηλότερος.

Κατά τη σύγκριση των δεικτών κύκλου εργασιών δύο παρόμοιων επιχειρήσεων που ανήκουν στον ίδιο κλάδο, μπορεί κανείς να δει τη διαφορά, μερικές φορές σημαντική, στην αποτελεσματικότητα της διαχείρισης των ενεργητικών περιουσιακών στοιχείων.

Αν η ανάλυση παρουσιάζει έναν μεγάλο δείκτη κύκλου εργασιών των απαιτήσεων, τότε υπάρχει λόγος να μιλήσουμε για μια σημαντική αποδοτικότητα συλλογής.

Ανάλυση του κύκλου εργασιών κεφαλαίου κίνησης

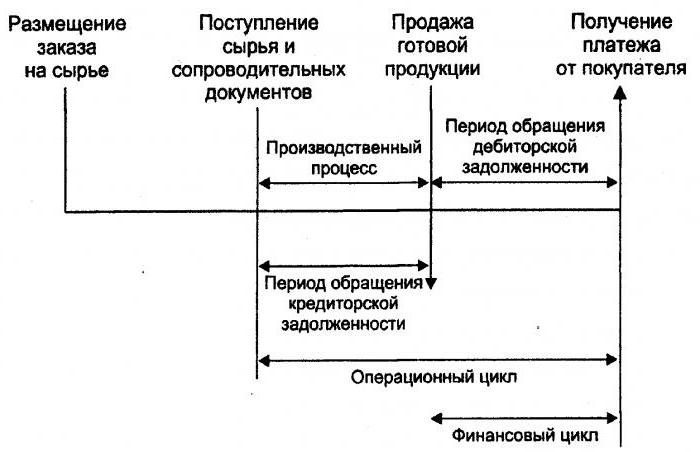

Αυτός ο συντελεστής δίνει ένα χαρακτηριστικό της ταχύτητας κίνησης του κεφαλαίου κίνησης από τη στιγμή λήψης της πληρωμής για ενσώματα περιουσιακά στοιχεία και τελειώνει με την επιστροφή χρημάτων για πωληθέντα αγαθά (υπηρεσίες) σε τραπεζικούς λογαριασμούς. Το ποσό του κεφαλαίου κίνησης είναι η διαφορά μεταξύ του συνολικού ποσού κεφαλαίου κίνησης και του ταμειακού υπόλοιπου στην τράπεζα στους λογαριασμούς της επιχείρησης.

Σε περίπτωση αύξησης της ταχύτητας του κύκλου εργασιών με τον ίδιο όγκο πωληθέντων αγαθών (υπηρεσιών), ο οργανισμός χρησιμοποιεί χαμηλότερα κεφάλαια κίνησης. Από αυτό μπορούμε να συμπεράνουμε ότι οι υλικοί και νομισματικοί πόροι θα χρησιμοποιηθούν πιο αποτελεσματικά. Έτσι, ο δείκτης κύκλου εργασιών του κεφαλαίου κίνησης υποδηλώνει το σύνολο των διαδικασιών οικονομικής δραστηριότητας, όπως: μείωση της έντασης κεφαλαίου, αύξηση των ρυθμών αύξησης της παραγωγικότητας κλπ.

Παράγοντες που επηρεάζουν την επιτάχυνση του κύκλου εργασιών του κεφαλαίου κίνησης

Αυτά περιλαμβάνουν:

- μείωση του συνολικού χρόνου που δαπανάται στον τεχνολογικό κύκλο,

- βελτίωση της τεχνολογίας και της διαδικασίας παραγωγής,

- βελτίωση της προσφοράς και εμπορίας των αγαθών,

- διαφανείς σχέσεις πληρωμής και διακανονισμού.

Κύκλος χρημάτων

Ή, όπως επίσης αποκαλείται, το κεφάλαιο κίνησης είναι μια προσωρινή περίοδος μετρητών. Η αρχή της είναι η στιγμή της απόκτησης εργασίας, υλικών, πρώτων υλών κλπ. Ο σκοπός της είναι η παραλαβή χρημάτων για πωληθέντα αγαθά ή παρεχόμενες υπηρεσίες. Το μέγεθος αυτής της περιόδου δείχνει πόσο αποτελεσματική είναι η διαχείριση του κεφαλαίου κίνησης.

Ένας σύντομος οικονομικός κύκλος (ένα θετικό χαρακτηριστικό της οργάνωσης) καθιστά δυνατή την ταχεία επιστροφή των κεφαλαίων που επενδύονται σε κυκλοφορούντα περιουσιακά στοιχεία. Πολλές επιχειρήσεις με ισχυρή θέση στην αγορά, μετά την ανάλυση του κύκλου εργασιών, λαμβάνουν αρνητικό δείκτη κεφαλαίου κίνησης. Αυτό οφείλεται, για παράδειγμα, στο γεγονός ότι οι οργανισμοί αυτοί έχουν τη δυνατότητα να επιβάλλουν τους όρους τόσο στους προμηθευτές (που λαμβάνουν διάφορες καθυστερήσεις πληρωμών) όσο και στους πελάτες (μειώνοντας σημαντικά την προθεσμία πληρωμής για παραδιδόμενα αγαθά (υπηρεσίες)).

Κύκλος απογραφής

Αυτή είναι η διαδικασία αντικατάστασης ή / και πλήρους (μερικής) ενημέρωσης των αποθεμάτων. Πηγαίνει μέσω της μετάβασης των υλικών αξιών (δηλαδή του κεφαλαίου που επενδύεται σε αυτά) από μια ομάδα αποθεμάτων στη διαδικασία παραγωγής και / ή πώλησης. Η ανάλυση του κύκλου εργασιών των αποθεμάτων καθιστά σαφές πόσες φορές το υπόλοιπο χρησιμοποιήθηκε κατά την περίοδο χρέωσης.

Οι άπειροι διαχειριστές αντασφάλισης δημιουργούν πλεονάζοντα αποθέματα χωρίς να σκεφτούν το γεγονός ότι η υπέρβαση αυτή οδηγεί σε «πάγωμα» κεφαλαίων, υπερβολικές δαπάνες και χαμηλότερα κέρδη.

Οι οικονομολόγοι συνιστούν την αποφυγή τέτοιων αποθεμάτων χαμηλού κύκλου εργασιών. Αντ 'αυτού, με την επιτάχυνση του κύκλου εργασιών των αγαθών (υπηρεσιών), απελευθέρωση πόρων.

Ο δείκτης κύκλου εργασιών απογραφής είναι ένα από τα σημαντικά κριτήρια για την αξιολόγηση της δραστηριότητας μιας επιχείρησης

Γι 'αυτό συνιστάται η λεπτομερής ανάλυση.

Εάν οι υπολογισμοί δείχνουν υπερβολικά υψηλή αναλογία (σε σύγκριση με τη μέση ή την προηγούμενη περίοδο), αυτό μπορεί να σημαίνει σημαντική έλλειψη αποθεμάτων. Εάν, αντιθέτως, τα αποθέματα αγαθών δεν είναι σε ζήτηση ή πολύ μεγάλα.

Είναι δυνατός ο προσδιορισμός της κινητικότητας των κεφαλαίων που επενδύονται στη δημιουργία αποθεμάτων μόνο με τον υπολογισμό του δείκτη κύκλου εργασιών των αποθεμάτων. Και όσο μεγαλύτερη είναι η επιχειρηματική δραστηριότητα του οργανισμού, τόσο ταχύτερα γίνεται η επιστροφή χρημάτων με τη μορφή εσόδων από την πώληση αγαθών (υπηρεσιών) στους λογαριασμούς της επιχείρησης.

Δεν υπάρχουν γενικώς αποδεκτοί κανόνες για τον κύκλο εργασιών των κεφαλαίων. Αναλύονται στο πλαίσιο μιας βιομηχανίας και η ιδανική επιλογή είναι η δυναμική μιας ενιαίας επιχείρησης. Ακόμα και η παραμικρή μείωση αυτού του συντελεστή υποδηλώνει υπερβολική συσσώρευση αποθεμάτων, αναποτελεσματικότητα της διαχείρισης αποθήκης ή συσσώρευση ακατάλληλων ή παρωχημένων υλικών. Από την άλλη πλευρά, ένας υψηλός αριθμός δεν χαρακτηρίζει πάντα την επιχειρηματική δραστηριότητα της επιχείρησης. Μερικές φορές αυτό δείχνει μια εξάντληση των αποθεμάτων, η οποία μπορεί να προκαλέσει διαταραχές στη διαδικασία.

Επηρεάζει τον κύκλο απογραφής και τις δραστηριότητες του τμήματος μάρκετινγκ του οργανισμού, καθώς η υψηλή απόδοση των πωλήσεων συνεπάγεται χαμηλό δείκτη κύκλου εργασιών.

Λογαριασμός εισπρακτέος κύκλος εργασιών

Αυτός ο λόγος χαρακτηρίζει το ποσοστό αποπληρωμής των απαιτήσεων, δηλαδή δείχνει πόσο γρήγορα ο οργανισμός λαμβάνει πληρωμή για αγαθά που πωλούνται (υπηρεσίες).

Υπολογίζεται για μία μόνο περίοδο, συνήθως για ένα χρόνο. Και δείχνει πόσες φορές ο οργανισμός έλαβε πληρωμές για προϊόντα στο ποσό του μέσου υπολοίπου του χρέους. Δίνει επίσης μια περιγραφή της πολιτικής πωλήσεων με πίστωση και την αποτελεσματικότητα της εργασίας με τους πελάτες, δηλαδή, πόσο αποτελεσματικά εισπράττονται οι απαιτήσεις.

Ο λόγος κύκλου εργασιών των εισπρακτέων λογαριασμών δεν έχει πρότυπα και κανόνες, αφού εξαρτάται από τη βιομηχανία και τα τεχνολογικά χαρακτηριστικά της παραγωγής. Αλλά σε κάθε περίπτωση, όσο υψηλότερο είναι, τόσο πιο γρήγορα καταβάλλονται οι απαιτήσεις. Ταυτόχρονα, η αποδοτικότητα της επιχείρησης δεν συνοδεύεται πάντα από υψηλό κύκλο εργασιών. Για παράδειγμα, οι πωλήσεις προϊόντων με πίστωση δίνουν ένα υψηλό υπόλοιπο των απαιτήσεων, ενώ το ποσοστό του κύκλου εργασιών είναι χαμηλό.

Λογαριασμός πληρωτέος κύκλος εργασιών

Αυτός ο λόγος δείχνει τη σχέση μεταξύ του ποσού που πρέπει να καταβληθεί στους πιστωτές (προμηθευτές) μέχρι την συμφωνηθείσα ημερομηνία και το ποσό που δαπανήθηκε για την αγορά ή την αγορά αγαθών (υπηρεσιών). Ο υπολογισμός του κύκλου εργασιών των πληρωτέων λογαριασμών καθιστά σαφές πόσες φορές κατά την εξεταζόμενη περίοδο έχει αποπληρωθεί η μέση αξία του.

Η χρηματοπιστωτική σταθερότητα και η φερεγγυότητα μειώνονται με υψηλό ποσοστό πληρωτέων λογαριασμών. Παρέχει επίσης την ευκαιρία για όλο το χρόνο της ύπαρξής του να χρησιμοποιεί "δωρεάν" χρήματα.

Ο υπολογισμός είναι απλός

Το όφελος υπολογίζεται ως εξής: η διαφορά μεταξύ του ποσού των τόκων επί του δανείου που ισούται με το ποσό του χρέους (δηλαδή ένα υποθετικά ληφθέν δάνειο) ενώ βρίσκεται στον ισολογισμό του οργανισμού και ο όγκος των πληρωτέων λογαριασμών.

Ένας θετικός παράγοντας στη δραστηριότητα της επιχείρησης είναι η υπέρβαση του δείκτη εισπρακτέων επί του πληρωτέου ποσοστού κύκλου εργασιών. Οι δανειστές προτιμούν υψηλότερο δείκτη κύκλου εργασιών, ωστόσο, η εταιρεία είναι κερδοφόρα να διατηρήσει αυτή την αναλογία σε χαμηλότερο επίπεδο. Εξάλλου, τα μη καταβληθέντα ποσά των πληρωτέων λογαριασμών αποτελούν ελεύθερη πηγή χρηματοδότησης των τρεχουσών δραστηριοτήτων του οργανισμού.

Επιστροφή πόρων ή κύκλος εργασιών

Επιτρέπει τον υπολογισμό του αριθμού των κεφαλαιακών μεταβολών για μία μόνο περίοδο. Αυτός ο λόγος κύκλου εργασιών, ο τύπος υπάρχει σε δύο εκδοχές, δίνει ένα χαρακτηριστικό της χρήσης όλων των στοιχείων ενεργητικού του οργανισμού, ανεξάρτητα από την πηγή της παραλαβής τους. Είναι σημαντικό ότι, μόνο με τον καθορισμό του συντελεστή επιστροφής πόρων, μπορείτε να δείτε πόσα ρούβλια κέρδους πέφτουν σε κάθε ρούβλι που επενδύεται σε περιουσιακά στοιχεία.

Ο δείκτης κύκλου εργασιών των στοιχείων του ενεργητικού ισούται με το λόγο της διαίρεσης εσόδων ανά αξία ενεργητικού κατά μέσο όρο για το έτος. Εάν είναι απαραίτητο να υπολογίσετε τον κύκλο εργασιών σε ημέρες, τότε ο αριθμός ημερών σε ένα έτος πρέπει να διαιρείται με τον δείκτη κύκλο εργασιών των στοιχείων ενεργητικού.

Οι κύριοι δείκτες για αυτήν την κατηγορία κύκλου εργασιών είναι η περίοδος και η ταχύτητα του κύκλου εργασιών. Ο τελευταίος είναι ο αριθμός των επαναστάσεων του κεφαλαίου του οργανισμού για μια ορισμένη χρονική περίοδο. Σε αυτό το διάστημα, κατανοήστε τη μέση περίοδο για την οποία η απόδοση των κεφαλαίων που επενδύονται στην παραγωγή αγαθών ή υπηρεσιών.

Η ανάλυση του κύκλου εργασιών του ενεργητικού δεν βασίζεται σε κανόνα. Αλλά το γεγονός ότι σε βιομηχανίες εντάσεως κεφαλαίου ο λόγος κύκλου εργασιών είναι πολύ χαμηλότερος από, για παράδειγμα, στον τομέα των υπηρεσιών, είναι ασφαλώς κατανοητό.

Ο χαμηλός κύκλος εργασιών μπορεί να υποδηλώνει έλλειψη αποτελεσματικότητας στην εργασία με περιουσιακά στοιχεία. Μην ξεχνάτε ότι τα ποσοστά απόδοσης των πωλήσεων επηρεάζουν επίσης αυτήν την κατηγορία κύκλου εργασιών.Έτσι, η υψηλή κερδοφορία συνεπάγεται μείωση του κύκλου εργασιών. Και αντίστροφα.

Τζίρος μετοχικού κεφαλαίου

Υπολογίζεται για τον προσδιορισμό του ποσοστού των ιδίων κεφαλαίων του οργανισμού για μια δεδομένη περίοδο.

Ο κύκλος εργασιών των ιδίων κεφαλαίων του οργανισμού έχει σχεδιαστεί για να χαρακτηρίζει διάφορες πτυχές της οικονομικής δραστηριότητας της επιχείρησης. Για παράδειγμα, από οικονομικής απόψεως, ο συντελεστής αυτός χαρακτηρίζει τη δραστηριότητα του χρηματικού κύκλου του επενδεδυμένου κεφαλαίου, από μια οικονομική - την ταχύτητα ενός κύκλου εργασιών επενδυμένων κεφαλαίων και από ένα εμπορικό πλεόνασμα ή ανεπαρκείς πωλήσεις.

Εάν ο δείκτης αυτός παρουσιάσει σημαντική υπέρβαση του επιπέδου των πωλήσεων αγαθών (υπηρεσιών) σε σχέση με τα επενδεδυμένα κεφάλαια, τότε θα αυξηθούν οι πιστωτικοί πόροι, γεγονός που, με τη σειρά του, επιτρέπει την επίτευξη του ορίου πέρα από το οποίο αυξάνεται η δραστηριότητα των δανειστών. Στην περίπτωση αυτή, ο λόγος των υποχρεώσεων προς την αύξηση του μετοχικού κεφαλαίου αυξάνεται και ο πιστωτικός κίνδυνος αυξάνεται. Και αυτό συνεπάγεται την αδυναμία πληρωμής αυτών των υποχρεώσεων.

Ο χαμηλός κύκλος εργασιών των ιδίων κεφαλαίων υποδεικνύει τις ανεπαρκείς επενδύσεις τους στη διαδικασία παραγωγής.