Οι περισσότεροι ιδιοκτήτες οχημάτων, ειδικά νεοαποκτηθέντες, θεωρούν απαραίτητο να ασφαλίσουν το αυτοκίνητό τους. Αφού έχει αποκτήσει ασφαλιστήριο συμβόλαιο, ο ασφαλισμένος πιστεύει ότι έχει κάθε δικαίωμα να υπολογίζει στη λήψη του πλήρους κόστους του κατεστραμμένου αυτοκινήτου σε περίπτωση εμφάνισης ασφαλισμένου συμβάντος. Και ακόμη και στην περίπτωση που το αυτοκίνητο δεν μπορεί να αποκατασταθεί λόγω καταστροφικών ζημιών, η ασφαλιστική εταιρεία θα καταβάλει αποζημίωση για το προηγούμενο αυτοκίνητο εξ ολοκλήρου. Σε αυτό το θέμα, οι περισσότεροι πελάτες τείνουν να είναι απογοητευμένοι. Πράγματι, το ποσό της αποζημίωσης που καταβάλλει ο ασφαλιστής είναι ενίοτε δραματικά διαφορετικό από το ποσό που αναμένει ο πελάτης.

Η εγκατάλειψη της ασφάλισης είναι ...

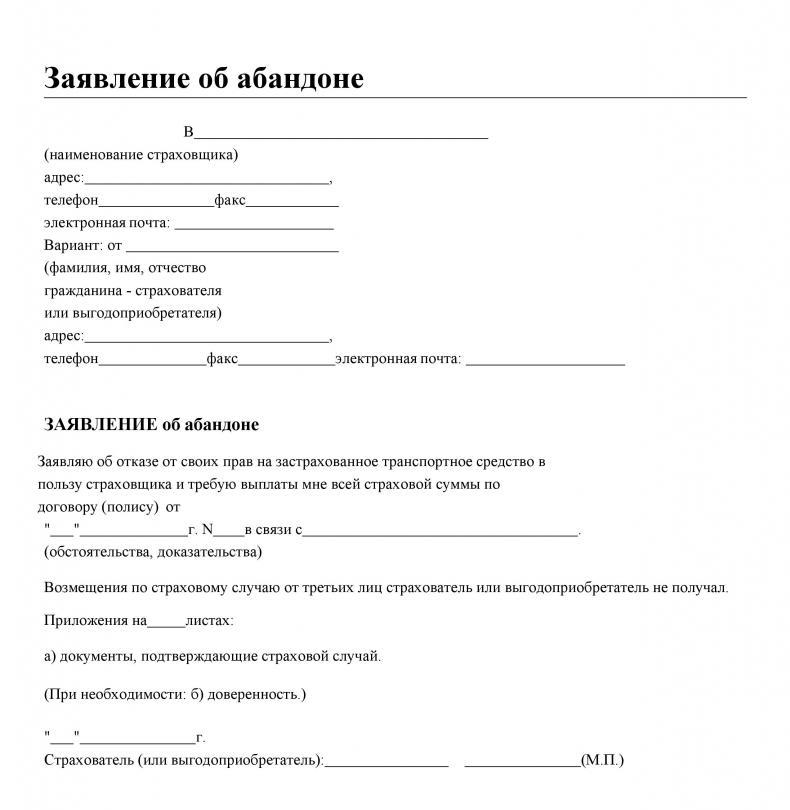

Ο όρος εγκατάλειψη προέρχεται από το γαλλικό "εγκαταλελειμμένο" - άδεια. Εγκατάλειψη στην ασφάλιση είναι η άρνηση του πελάτη της ασφαλιστικής εταιρείας ή του δικαιούχου που ορίζεται στη σύμβαση του ακινήτου, το οποίο περιλαμβάνεται στο ασφαλιστήριο συμβόλαιο, υπέρ του ασφαλιστή. Ο πελάτης μπορεί να εκτελέσει μια τέτοια ενέργεια μόνο σε ασφαλιστήρια συμβόλαια περιουσίας, τα οποία περιλαμβάνουν CASCO. Η χρήση της εγκατάλειψης στην ασφάλιση αυτοκινήτων οφείλεται στο γεγονός ότι ο πελάτης της ασφαλιστικής εταιρείας δεν έχει την επιθυμία να πουλήσει τα απομεινάρια του κατεστραμμένου αυτοκινήτου και ως εκ τούτου θα λάβει ασφαλιστική αποζημίωση σε ποσό μικρότερο από το ποσό της ασφάλισης.

Πράξη εγκατάλειψης

Μέχρι σήμερα, η έννοια της εγκατάλειψης της ιδιοκτησίας κατοχυρώνεται στον Ομοσπονδιακό Νόμο «για την οργάνωση των ασφαλιστικών επιχειρήσεων στη Ρωσική Ομοσπονδία». Ο αντισυμβαλλόμενος έχει το πλήρες δικαίωμα να αρνηθεί την ιδιοκτησία που κατέχει, να καταστραφεί ή να καταστραφεί ως αποτέλεσμα του ασφαλισμένου συμβάντος, σε αντάλλαγμα για την παραλαβή του πλήρους ασφαλιστικού ποσού, με βάση τις διατάξεις της παραγράφου 5 του άρθρου 10. Λαμβάνοντας υπόψη αυτό, όταν ρωτήθηκε ποια ασφάλιση συχνά χρησιμοποιείται Το Abandon, η μόνη σωστή απάντηση είναι ότι η εγκατάλειψη ισχύει μόνο εάν ο αντισυμβαλλόμενος έχει σύμβαση ασφάλισης ιδιοκτησίας ή αυτοκινήτου.

Επιλογή των ασφαλισμένων: μεταφορά ή εγκατάλειψη

Με τη σύναψη σύμβασης ασφάλισης οχήματος, ο πελάτης της ασφαλιστικής εταιρείας πρέπει να μελετήσει τους κανόνες του. Εκτός από το ασφαλισμένο ποσό, το μέγεθος της ασφαλιστικής πληρωμής, είναι απαραίτητο να εξοικειωθείτε λεπτομερώς με τους όρους πληρωμής ασφαλιστικής αποζημίωσης, κινδύνων και εξαιρέσεων. Η εγκατάλειψη της ασφάλισης αυτοκινήτων σύμφωνα με την CASCO είναι το δικαίωμα του ασφαλισμένου να λάβει το πλήρες ασφαλισμένο ποσό για το κατεστραμμένο αυτοκίνητο.

Υπάρχουν καταστάσεις όπου, μετά από επείγουσα περίπτωση μεταφοράς, το αυτοκίνητο έχει υποστεί βλάβη κατά περισσότερο από 70%. Στην ασφάλιση, ένα τέτοιο γεγονός θεωρείται εποικοδομητική απώλεια του οχήματος ή συνολική ζημία. Εάν συμβαίνει αυτό, στις περισσότερες ασφαλιστικές εταιρείες, σύμφωνα με τους ισχύοντες ασφαλιστικούς κανόνες, πληρώνουν το ασφαλισμένο ποσό. Ωστόσο, μειώνεται από το κόστος των υπολοίπων αυτοκινήτων, τα οποία ο αντισυμβαλλόμενος μπορεί ακόμα να πωλήσει. Σε αυτή την περίπτωση, ο πελάτης βρίσκεται αντιμέτωπος με μια επιλογή: να αναζητήσει αγοραστές για τα απομεινάρια του αυτοκινήτου που είναι κατάλληλα για πώληση ή να χρησιμοποιήσει την εγκατάλειψη της ασφάλισης, η διαδικασία της οποίας είναι λιγότερο κουραστική.

Κατασκευαστικός θάνατος

Όπως δείχνουν τα στατιστικά στοιχεία, οι περισσότεροι πελάτες των ασφαλιστικών εταιρειών δεν διαβάζουν ολόκληρο το ασφαλιστήριο συμβόλαιο. Είναι σίγουροι ότι έχοντας υπογράψει ένα έγγραφο CASCO και στις δύο πλευρές στα χέρια τους κατά την εμφάνιση ενός ασφαλισμένου συμβάντος, έχουν την ευκαιρία να αποζημιώσουν τις ζημιές που έλαβαν πλήρως.Και αν το αυτοκίνητο είναι αδύνατο ή υπερβολικά δαπανηρό για επισκευή, τότε ο ασφαλιστής θα πληρώσει το πλήρες κόστος του.

Όλα δεν είναι τόσο σαφή. Η συνολική ζημία αναγνωρίζεται εάν, κατά την ασφαλισμένη περίπτωση, έχει σημειωθεί ζημιά στο ασφαλισμένο ακίνητο και το κόστος των εργασιών επισκευής ή πλήρους αποκατάστασης είναι 70 τοις εκατό ή περισσότερο της πραγματικής αξίας κατά τη στιγμή του ατυχήματος ή άλλου ασφαλισμένου συμβάντος.

Προκειμένου να εξοικονομηθούν ασφαλιστικές πληρωμές, οι ασφαλισμένοι συχνά συνάπτουν συμφωνίες CASCO με τον προσδιορισμό του ασφαλισμένου ποσού όχι στην τιμή της αγοράς κατά τον χρόνο ασφάλισης, αλλά στη συμβατική τιμή. Ως εκ τούτου, το ποσό της ασφαλιστικής αποζημίωσης για την κατασκευαστική απώλεια ενός οχήματος δεν θα είναι σε θέση να καλύψει πλήρως τις ζημίες που προκύπτουν.

Συμβόλαιο Ασφάλισης και Εγκατάλειψη

Με τη σύναψη σύμβασης ασφάλισης αυτοκινήτου, ένας δυνητικός πελάτης υποχρεούται να μελετήσει όλα τα στοιχεία του. Υπάρχουν εταιρείες που δεν προβλέπουν διαδικασία εγκατάλειψης στις ασφαλιστικές συμβάσεις. Στην ασφάλιση, αυτό καθορίζεται σε νομοθετικό επίπεδο, πρέπει να είναι γραμμένο στα δικαιώματα των ασφαλισμένων, τα οποία καθορίζονται στους κανόνες και τις πολιτικές. Έχοντας εξοικειωθεί με τις ασφαλιστικές συνθήκες, ο πελάτης πρέπει να μάθει λεπτομερώς τα δικαιώματά του, καθώς και το τι είναι η εγκατάλειψη της ασφάλισης και των υποχρεώσεων σε περίπτωση ασφαλισμένου συμβάντος. Κατά τον ίδιο τρόπο, η ασφαλιστική εταιρεία υποχρεούται να εξοικειώσει τον ασφαλισμένο με τα καθήκοντα και τα δικαιώματα του.

Η διαδικασία εγκατάλειψης γίνεται με δύο τρόπους:

- που καθορίζονται στη σύμβαση ασφάλισης.

- συνάπτεται πράξη σχετικά με τη μεταβίβαση δικαιωμάτων σε ζημιωθείσα ασφαλισμένη περιουσία.

Διακοπή διακόσμησης

Σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας, υπάρχουν δύο δυνατότητες να υποβληθεί αίτηση για διαδικασία εγκατάλειψης της ασφάλισης. Είναι δυνατόν σε τέτοιες καταστάσεις:

- Η τρέχουσα σύμβαση μεταξύ του ασφαλιστή και του αντισυμβαλλομένου έχει ρήτρες που αποκαλύπτουν τη διαδικασία πληρωμής, συμπεριλαμβανομένης της εγκατάλειψης. Σύμφωνα με τις διατάξεις του παρόντος εγγράφου, ο πελάτης της ασφαλιστικής εταιρείας έχει το δικαίωμα (όχι την υποχρέωση) να χρησιμοποιήσει την εγκατάλειψη, δηλαδή να μεταφέρει το αυτοκίνητό του στην εταιρεία με αντάλλαγμα την επιστροφή του ποσού του ασφαλισμένου. Δεν απαιτείται συγκατάθεση για αυτόν τον ασφαλιστή.

- Καταρτίζεται διμερές έγγραφο, σύμφωνα με το οποίο ο αντισυμβαλλόμενος - ο ιδιοκτήτης του οχήματος μεταβιβάζει την κυριότητα του ασφαλιστικού οργανισμού. Ο ασφαλιστής θα γίνει ο πλήρης ιδιοκτήτης μόνο μετά την αποζημίωση για τη ζημία που έλαβε.

Έτσι, σε οποιαδήποτε από τις επιλογές, ο αντισυμβαλλόμενος έχει το δικαίωμα να χρησιμοποιήσει τη διαδικασία εγκατάλειψης στην ασφάλιση. Ένα δείγμα εγγράφου σχετικά με τη μεταβίβαση δικαιωμάτων θα πρέπει να περιλαμβάνει πληροφορίες για τα μέρη που την υπογράφουν, δεδομένα σχετικά με το αντικείμενο της αποξένωσης.

Εγκαταλείψτε τις παγίδες στην ασφάλιση

Θα πρέπει να υπενθυμίσουμε ότι όλοι οι όροι που καθορίζονται στο ασφαλιστήριο συμβόλαιο πρέπει να μελετηθούν προσεκτικά. Υπάρχουν περιπτώσεις όπου ο αντισυμβαλλόμενος αποφασίζει να ασκήσει το δικαίωμά του να εγκαταλείψει. Αναμένει ότι μετά την παράδοση του αυτοκινήτου στην ασφαλιστική εταιρεία, θα του μεταβιβαστεί αποζημίωση στο ποσό του πλήρους ασφαλιστικού ποσού. Όπως δείχνει η πρακτική, είναι αποδοτικό για τους ασφαλιστές να καθορίσουν την κατασκευαστική απώλεια ενός οχήματος και να συστήσουν στους πελάτες να χρησιμοποιήσουν τη διαδικασία εγκατάλειψης.

Σε πολλές συμφωνίες CASCO, προκειμένου να μειωθούν οι ασφαλιστικές πληρωμές, οι πελάτες προσφέρονται να συνάψουν ασφαλιστήριο συμβόλαιο λαμβάνοντας υπόψη τα φθαρμένα αυτοκίνητα. Εάν ο πελάτης έχει σύμβαση με αυτόν τον όρο, τότε κατά τον καθορισμό του ποσού της ασφαλιστικής αποζημίωσης, το ποσό της ασφάλισης θα μειωθεί αυτόματα κατά το ποσό της απόσβεσης απόσβεσης. Επιπλέον, πρέπει να λαμβάνεται υπόψη το εκπεστέο ποσό που καθορίζεται στο ασφαλιστικό έγγραφο. Ως εκ τούτου, χρησιμοποιώντας το δικαίωμά του να αρνηθεί την ιδιοκτησία, ο αντισυμβαλλόμενος μπορεί να λάβει σημαντικά χαμηλότερη αποζημίωση από ό, τι περίμενε. Τέτοιες περιπτώσεις δεν είναι ασυνήθιστες.

Μερικές αποχρώσεις της εγκατάλειψης στην ασφάλιση

Πρέπει να ξέρετε ότι:

- όχι μόνο η ζημία στο αυτοκίνητο, αλλά και η απώλειά του (αεροπειρατεία) θεωρούνται οι προϋποθέσεις για να παραιτηθεί από το δικαίωμα του κατόχου του οχήματος.

- το ασφαλισμένο ποσό δεν μπορεί να υπερβαίνει την πραγματική αγοραία αξία του αυτοκινήτου κατά την υπογραφή της ασφαλιστικής σύμβασης ·

- μια συμφωνία σχετικά με τη μεταβίβαση δικαιωμάτων ιδιοκτησίας πρέπει να υπογράφεται μόνο με την ασφαλιστική εταιρεία και όχι με τρίτους.

- η διαδικασία μεταφοράς των υπολοίπων καθορίζεται από τον αντισυμβαλλόμενο, εκτός εάν ορίζεται διαφορετικά στη σύμβαση.

Το πιο σημαντικό κατά τη σύναψη ασφαλιστικής σύμβασης CASCO είναι να διαβάσετε λεπτομερώς όλες τις παραγράφους και τις υποπαραγράφους της. Συνιστάται να προσκαλέσετε έναν δικηγόρο για αυτό.