La comptabilitat és un negoci difícil però necessari en qualsevol activitat empresarial. El coneixement de totes les subtileses i característiques d’aquest àmbit només obté experiència laboral. Molts gestors creuen que tenir un comptable és el garant de la comptabilitat adequada. I només després de l’acomiadament d’un empleat, resulta que la comptabilitat no es va mantenir íntegrament. Hem de dur a terme la restauració de dades comptables.

Comproveu

Com ja sabeu, el problema és més fàcil de prevenir, per no perdre temps i diners en la restauració de la comptabilitat i la comptabilitat fiscal. Per fer-ho, n’hi ha prou amb realitzar una petita prova ràpida: comparar les dades dels informes amb la informació del programa. Si es troben desviacions, la comptabilitat es realitza amb errors. Les conseqüències poden ser imprevisibles: des d’un control xec fins a la desqualificació d’un líder.

Es poden cometre errors per diverses raons: canvi d’empleat, manca de documents, càrrega de treball del departament. Sigui com sigui, és millor restaurar puntualment la comptabilitat i la comptabilitat fiscal. D’aquesta manera s’evitarà sancions per incompliment de la llei i augmentarà l’efectivitat de l’organització en general. No oblideu que per mantenir registres a l’organització, el cap té responsabilitat administrativa o penal.

Serveis professionals

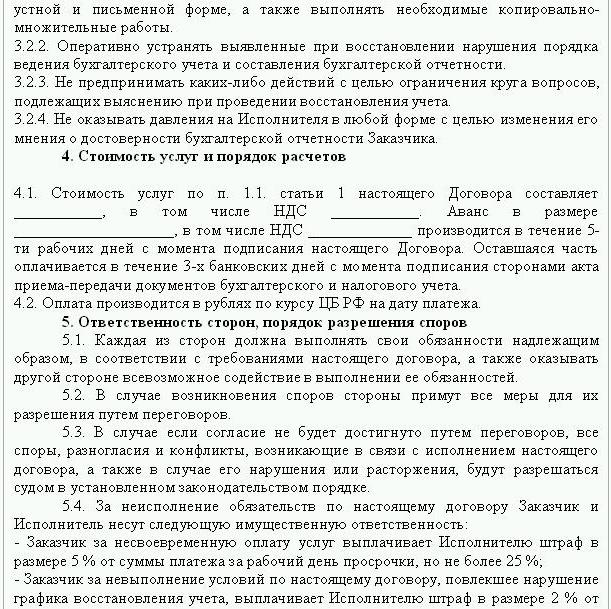

Si s’han identificat errors d’informació, és necessària la recuperació de dades. En aquest cas, es conclou un acord per restaurar la comptabilitat, el qual es mostra a continuació. El document detalla els detalls de les parts en la transacció, els drets i les obligacions de les parts, el calendari de l’auditoria. És molt important reflectir en el contracte el cost dels serveis i la responsabilitat del contractista per l’exercici de les tasques.

La creació d’una nova entitat jurídica només té sentit si l’empresa no es fa responsable d’altres contraparts. Si l’empresa disposa de llicències vàlides, contractes a llarg termini i una gran plantilla d’empleats, és necessari donar suport a les seves funcions vitals. L’experiència empresarial i la reputació empresarial positiva també són importants.

Els serveis de restauració comptable inclouen:

- Anàlisi de l’estat actual de l’organització: polítiques de comptabilitat, flux de treball, gràfic de comptes.

- Reconciliació dels assentaments amb totes les contrapartides.

- Formació d’una base de dades de documents.

- Recuperació de documentació i entrada de dades primàries.

- Informes

Com a resultat, la documentació es restaurarà, agilitzarà i controlarà. Els serveis de restauració comptable seran costosos. El preu depèn directament de la causa dels errors (canvi d’un comptable, resultat d’una auditoria fiscal, comptabilitat no qualificada) i del període per a què sigui necessària la conciliació dels assentaments. Com més identifiquin errors, més feina haurà de fer els auditors. D’altra banda, el cost dels serveis és molt inferior als costos en els quals es produiria l’empresa en cas de comptabilitat indeguda.

Objectius i objectius

La restauració de la comptabilitat per part d’una empresa d’auditoria comença per establir un objectiu: portar la comptabilitat a un estat que compleixi la llei de manera que les autoritats reguladores no imposin multes, reclamacions i sancions a l’empresa. A partir dels objectius i objectius, es realitzen els següents passos de verificació:

- Anàlisi de la situació actual: processament inicial de la documentació.

- Determinació de l’àmbit de treball, càlcul del seu cost, planificació i coordinació d’esdeveniments amb el client.En aquesta fase s’estableix un acord per a la restauració de la comptabilitat.

- Implementació de mesures, inclosa la creació, correcció de registres de comptabilitat, documentació primària i informes.

- Proporcionant resultats de verificació al client.

Opcions

Per on començar la recuperació comptable? Amb una anàlisi de la situació actual i la determinació de la quantitat de treball. La restauració completa de la comptabilitat pels serveis d'auditoria només es pot requerir si abans no es duia a terme la comptabilitat o es perdia del tot. Molt sovint es realitza recuperació parcial de dades. que cobreix seccions separades d’una unitat de negoci, transaccions o operacions, verificació d’informació i comptabilitat d’impostos per a determinats tipus d’impostos.

Recuperació comptable: per on començar

El primer pas és fer un inventari per determinar la quantitat real d’immobilitzat. Els taxadors independents determinaran el valor de mercat de l’objecte i el període durant el qual va funcionar. A partir d’aquestes dades, s’elabora un saldo i es calcula la vida restant. Les empreses que es troben en el sistema comú poden esbrinar el valor de l'objecte a partir d'una còpia de la declaració de l'impost sobre propietats. Els objectes que no estiguin gravats en impostos s'han de reflectir a l'apèndix de l'informe.

Si l'empresa té béns immobles i terres, haureu de contactar amb la BTI i la cambra de registre per obtenir còpies del passaport per a aquests objectes. Podeu consultar la informació sobre els propietaris de les parcel·les que es transfereixen a l’organització en règim de lloguer al Servei Federal de Registre. El comitè de gestió de la propietat té una carta d’empreses que posseeixen instal·lacions federals o municipals. Totes les dades obtingudes s’han de registrar en comptabilitat.

La recuperació d’immobilitzat es realitza en la següent seqüència:

- S'introdueix una targeta d'inventari (OS-6) per a cada objecte, que indica el nom complet, el valor residual, una breu descripció i el termini d'ús restant.

- El cost dels sistemes operatius identificats es reflecteix a la DT01. Segons la KT02, la "Depreciació" a la data de presentació hauria de ser "0". Indiqueu en aquestes transaccions el cost inicial de l’actiu i l’import de l’amortització. Millor reflectir les dades residuals. La comissió ha d'establir la vida útil restant de cada instal·lació.

- Si l'empresa es va constituir abans del 2002, l'informe hauria d'incloure la data aproximada de la construcció de la instal·lació o la seva posada en servei. Segons aquestes dades, es determinarà el període d’ús en NU i BU. Fins al 2002, es va deduir la depreciació en diferents vides útils. Les diferències permanents que resulten afecten la quantitat de l’impost sobre la renda.

- En l'ordre de polítiques de comptabilitat s'ha de prescriure un mètode per calcular la depreciació.

Accions

A continuació, s’hauria de realitzar un inventari d’inventaris, explicant i pesant les mercaderies als magatzems. Segons el resultat de l’auditoria, el comptable:

- Refereix al DT10 els saldos d’existències identificats i a la DT41: les restes de mercaderies. El registre es realitza en termes quantitatius i totals a valor de mercat.

- Si, d'acord amb els resultats de l'inventari, s'ha trobat un conjunt de capbussers, s'haurà de fer constar en targetes independents. Un document està escrit per a una persona responsable. Si la vida útil de la roba és superior a 1 any, la seva depreciació s'ha de acumular mensualment.

- En l'ordre de polítiques de comptabilitat, s'ha de fixar el procediment per reflectir i disposar de béns i béns a NU i BU MZP.

Recopilació de dades de liquidació

La recuperació de documents comptables comença per determinar l’etapa de liquidació mútua amb totes les contrapartides. Es poden obtenir còpies de tots els documents de pagament al banc proporcionant les dades de l'organització. En aquest cas, es redacta una carta a nom del cap del departament amb una sol·licitud de proporcionar els estats de compte de l'arxiu amb tots els fitxers adjunts. La informació s’ha de restaurar amb un mínim de sis mesos d’antelació.A partir dels documents proporcionats, serà possible identificar fàcilment proveïdors, compradors i saldos del compte corrent. El següent pas és enviar un informe de reconciliació a cada agent i demanar que enviïn juntament amb els documents signats còpies de tots els acords.

La FTS fa el seguiment de la puntuació i el pagament dels impostos a temps. Per a això, l’impost recopila targetes de comptes comercials, que reflecteixen els pagaments:

- per a l'any en curs;

- per a l’amortització del deute del període anterior;

- a causa del reemborsament del deute reestructurat;

- el producte de la venda de béns segrestats.

Per tal de restaurar la comptabilitat, l’auditor o comptable envia una carta al Servei Tributari Federal amb una sol·licitud per proporcionar un informe de conciliació. El document ha d’indicar necessàriament el TIN, la ubicació de l’organització, el número de telèfon i el nom del cap. El Servei Tributari Federal elabora un acte amb el número 23 i l’envia al client. A més, podeu obtenir una declaració sobre l'estat de les liquidacions amb el pressupost. S’expedeix a petició del contribuent, redactat per escrit o transmès a l’adreça de correu electrònic. El termini per rebre el document és de 10 dies des de la data de presentació del certificat.

Cada empresa està obligada a registrar-se a la UIF i al FSS. Des d’aquestes institucions podeu obtenir còpies de la declaració sobre el pagament de les primes d’UST i d’assegurances i esbrinar la balança de pagaments, les quantitats pagades, tant si s’aplica una escala regressiva, com si hi ha persones amb discapacitat a l’empresa.

La base trimestral, l’empresa presenta un balanç amb totes les incorporacions, un estat de resultats i un flux de caixa. Es pot obtenir còpia d’aquests documents per a diversos períodes anteriors a la FTS prèvia sol·licitud per escrit.

Càlculs

La restauració de la comptabilitat de les empreses a partir d’aquest article es basa en els actes de conciliació de la BU i es reflecteix en el compte 60:

- dèbit: si hi ha un sobrepagament a proveïdors;

- crèdit: si hi ha un deute als proveïdors.

Si l’organització utilitza els serveis d’unes poques contrapartides, es recomana obrir subcomptes per separat per a cada contrapart per detallar els càlculs.

Tots els assentaments amb clients es reflecteixen en el compte 62. El deute de la contrapartida està en dèbit i el pagament en excés és en crèdit. De la mateixa manera que amb els proveïdors, es poden efectuar liquidacions amb cada comprador en un sub-compte independent.

El manteniment, la restauració de la comptabilitat de fons sense efectiu es realitza a partir de les dades dels estats bancaris. El greix residual dels comptes corrents es reflecteix a ДТ51. Si l’organització té saldos de valors de divises, es comptabilitza abans del TDT, convertit en rubles al tipus del Banc Central a la data de l’inventari. L’efectiu a mà es registra d’acord amb el DT50.

La restauració de la comptabilitat i dels informes amb les UIF, FSS, MHIF es realitza a partir dels estats de conciliació rebuts d’aquestes institucions. Tots els imports es comptabilitzen al compte 69, al qual s’obren els subcontes corresponents, reflectint els càlculs de la UST a la part transferida al Fons d’Assegurança Social, el pressupost federal, per a una assegurança mèdica i els càlculs de les contribucions al Fons de Pensions. Els imports reflectits en l’acte han de coincidir amb els indicats als documents de pagament del banc. Les discrepàncies identificades poden originar-se en el fet que els fons es transfereixen al compte al pressupost pocs dies després de la seva transferència. Es podria produir un error als documents de pagament i es crediten els fons en un altre compte. En qualsevol cas, a l’hora d’identificar desviacions, es recomana contactar amb la UIF o el FSS per aclarir-los.

El saldo del compte 69 serà:

- Crèdit, si la quantitat de meritació supera la quantitat de pagament.

- Debilitar si els fons es transfereixen al pressupost per avançat.

- Zero si és un sobrepagament i no hi ha deute.

Els actes de reconciliació amb el Servei Tributari Federal us ajudaran a esbrinar quin sistema tributari està organitzat. El saldo indicat als documents s'ha de reflectir en l'estat de comptes del compte 68.

Capital d’organització

D'on comença la restauració de la comptabilitat dins de les fonts de finançament de l'organització? Amb els documents constitutius de l'empresa. La Carta indicarà la quantitat de fons aportats pels fundadors. Tots els canvis posteriors a la quantitat de capital s’han de reflectir en les actes de les reunions d’accionistes. L’import calculat del capital autoritzat s’ha de reflectir en KT80.

Saldo: actius

Per recuperar dades, heu de rebre l’últim informe enviat al Servei Tributari Federal. La informació del balanç es registra al registre general. Si està absent, la restauració de les empreses de comptabilitat es realitza als comptes.

RMN (pàg. 110). Si hi ha una quantitat determinada en els comptes, haureu d’assabentar de la direcció quines marques comercials o propietats intel·lectuals té la companyia. Els assessors ajudaran a determinar correctament el valor d'aquests objectes.

Sistema operatiu (art. 130). Per a les empreses dedicades a la construcció, aquesta línia reflecteix el cost dels equips per a la instal·lació i la inversió en actius intangibles. Si hi ha un balanç a la pàgina 135, l’organització té propietats arrendades. Per restaurar les dades de comptabilitat, heu de sol·licitar un contracte d’arrendament.

Comptes especials en bancs (p. 140). Aquesta línia reflectirà la quantitat d'inversions en dipòsits a curt termini. La informació del pis s'ha de reflectir al compte bancari i al compte 55 del registre major.

Existències (pàg. 211). La informació sobre la quantitat i el cost dels materials es registra al balanç segons l'inventari. Les xifres poden diferir de les presentades al darrer informe enviat.

El balanç mostra la quantitat d’impostos rebuts sobre les transaccions amb totes les contrapartides. Si l'empresa té molts compradors, els imports indicats a la pàgina 220 (IVA) i 230 (DZ) no ajudaran a restaurar la comptabilitat.

Les dades sobre els fons de la caixa de caixa i els comptes de liquidació s’omplen en funció dels estats bancaris.

Saldo: passiu

L’import del capital constituent (pàg. 410) ha de correspondre a l’indicat als documents constituents.

Si l’organització utilitza préstecs a curt termini. aleshores, el seu volum, inclosos els interessos, s’han de reflectir al compte. 66. El deute a la Caixa de pensions, els fons socials (pàg. 623) i el pressupost (p. 624) haurien de correspondre al indicat en els actes de conciliació amb aquestes organitzacions.

La renda diferida (p. 640) inclou la quantitat d'ingressos per lloguer, els actius gratuïts, etc.

L’import total de l’immobilitzat arrendat indicat a les pàgines 910 i 911 ha de correspondre al indicat en els contractes amb contrapartes i en els pagaments mensuals - amb estats bancaris. El deute als arrendadors s'ha de presentar al compte 001 fora del balanç.

Després de publicar totes les dades del balanç, és on començar la restauració de la comptabilitat? Si totes les dades s’introdueixen correctament, el saldo de dèbit de comptes i subcontes ha de coincidir amb el crèdit.

Declaració d’impostos

Recuperació comptable per on començar? Les dades de la declaració s’han de reflectir al balanç de l’organització, tenint en compte aquests matisos:

- A la secció 1 es mostra l’import de l’impost a pagar a tota l’organització. Això s'ha de tenir en compte si l'empresa té unitats que no paguen impostos. El saldo del compte 68 ha de coincidir amb la quantitat de deutes transferits al pressupost local (pàg. 091) i al pressupost de la Federació Russa (081).

- L’impost a pagar sobre dividends i els interessos sobre valors estatals es reflecteix a la subsecció 1.3 de les pàgines “1” i “2”, respectivament.

Penseu a emplenar les línies restants de la declaració:

- Pàg 070 - ingressos per operacions amb obligacions de deute i per revaloració del Banc Central.

- Pàg 010: l'import dels ingressos de l'organització durant el període d'informe.

- Pàg 100: ingressos no operatius percebuts en forma d’interès de contractes de préstec, de canvi de divises i d’altres obligacions de deute.

- Pàg 041: l’import d’impostos i taxes exceptuant l’UST.

- Pàg 050: el cost dels drets de propietat adquirits (realitzats) en el període passat.

- Pàg090: la quantitat de pèrdues per a períodes anteriors a les indústries de serveis.

- Pàg 400: l’import de l’amortització per actius fixos i actius intangibles. Si es diferencia de la calculada, l’organització té objectes adquirits abans del 2002, que ara es troben en un grup separat.

- Pàg 030 - la quantitat de sistemes operatius implementats en el període anterior. Podeu determinar els objectes venuts segons els acords registrats a la cambra de registre. L’import de les amortitzacions d’aquests objectes es registra a la pàgina 040 i els ingressos s’inclouen a la pàgina 030.

Possibles errors

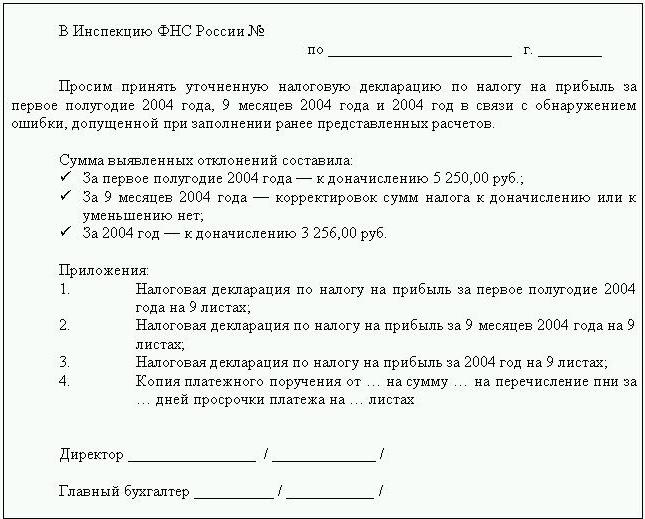

Restaurar la comptabilitat i l’auditoria és un procés llarg i dolorós. El principal problema és que la informació de les declaracions no coincidirà amb la indicada als actes de reconciliació. En primer lloc, això s'aplica a tots els pagaments del pressupost. Per exemple, l’auditor va rebre un acte el 31 de desembre. Els càrrecs es acumulen al balanç al final del mes i al compte personal del Servei Tributari Federal - a la data de venciment, és a dir, al final del primer trimestre de l'any vinent. Si l’organització transfereix fons al pressupost trimestralment, se’ls registrarà com a deduït al departament de comptabilitat i, segons el servei tributari federal, se’ls cobrarà com a bestreta. És a dir, al final de l'any, els càlculs idèntics seran només durant 10 mesos sense tenir en compte els pagaments anticipats del darrer trimestre. La mateixa situació serà amb els altres períodes d’informe.

No podeu llençar documents sobre la base dels quals es va fer la recuperació de dades. Han de ser recollits i compilats en un sol registre. La responsabilitat de la seguretat dels documents primaris recau en el comptable principal.

L'informació fiscal no es pot completar correctament. A més, l’organització té esdeveniments ocorreguts després de la data d’informació, però abans de signar el document amb el Servei Tributari Federal. Si no es tenien en compte correctament, hi haurà una pèrdua de valors materials en el període actual.

La regulació sobre la gestió de la comptabilitat permet l’elaboració d’un balanç amb inexactituds. El balanç mostra el saldo minimitzat de crèdit i dèbit.

Pèrdua de documents

Si els documents es perdien parcialment, l’empresa es troba en una posició millor, ja que no haurà de restaurar tota la comptabilitat des de zero. S’obtenen bons resultats de les converses amb directius, personal de comptabilitat i altres departaments econòmics. Per evitar aquests casos, és millor fer periòdicament còpies d'arxiu de la base de comptabilitat en forma d'impressions de WWS a final de mes.

Selecció del controlador

Un cop finalitzats tots els treballs de restauració, val la pena excloure un error clau: no un empleat qualificat. Quan es contracti un comptable, s’hauria de posar a prova els seus coneixements en el camp d’activitat de l’empresa i les seves habilitats per treballar amb el programa. Molt sovint, els “especialistes” no entenen la configuració de la base de dades i generen informes basats en el programa. Però no totes les configuracions es poden configurar.

També heu de decidir per endavant les preferències d’edat. Els joves especialistes tenen una gran quantitat de coneixements teòrics i poques habilitats pràctiques. Tot i que estan decidits a entrar en batalla, no val la pena confiar en ells. Al mateix temps, l’àvia comptable dedicarà més temps a estudiar canvis legislatius que a adaptar la comptabilitat en una empresa.

Segons les estadístiques, el 80% dels empleats treballen bé només si es controla la seva feina. La millor manera és retirar periòdicament informes sobre els principals comptes de comptabilitat: “accions”, “liquidació amb proveïdors, clients”, etc. Si teniu dubtes dels números dels comptes, haureu de demanar al comptable que comuniqui la situació. Qualsevol error hauria de ser corregit immediatament. Si el comptable no pot fer front a aquesta tasca pel seu compte, haurà de dirigir-se a especialistes: auditors.