El procediment per calcular els salaris depèn del seu tipus. Per aquesta raó, primer heu de determinar quins són els salaris i, després, estudiar el seu ordre de meritació. Així doncs, començarem a comprendre totes les subtileses i conceptes.

Definició

Per entendre quin és el procediment per calcular els salaris, heu de saber com l’entén la llei. La retribució és la remuneració del treball. La mateixa definició es registra al Codi del treball del nostre país.

Calcular-lo correctament i complir el procediment de càlcul dels salaris que l'empresari té. Aporten una certa quantitat de diners a l’empleat amb les tarifes, sous o taxes establertes. I també tingueu en compte el temps real treballat per l’empleat o el volum de productes fabricats per ell.

Però és important saber que el cobrament varia entre les empreses estatals i les organitzacions comercials.

Documents de meritació en organitzacions comercials

En qualsevol empresa no estatal, per acumular salaris, cal proporcionar un paquet complet de documents. És a dir:

- Documents que estableixen la mida del salari de l'empleat i la seva forma. Per exemple, la llista de personal, la prestació sobre retribucions laborals, un contracte laboral, una ordre d’ocupació.

- Papers que confirmen el compliment dels estàndards de producció. Per exemple, fulls de temps, ordres de treball, llibres que tenen en compte els desenvolupaments.

- Documents que afecten la mida dels salaris. Inclouen comandes d’incentivació, notes de memòria.

Hi ha una disposició sobre retribucions. És un document oficial que mostra el procediment de nòmines. A més, indica les categories d’empleats, els criteris segons els quals s’avalua la seva feina, el tipus d’activitat, les tarifes i l’import de les bonificacions.

Ara analitzarem el procediment per calcular i pagar els salaris.

Com cobrar?

Quan l’empresari pagui salaris, està obligat a notificar per escrit l’empleat de l’import degut a ell. No hi ha cap mostra concreta d’aquest, per tant, el formulari de liquidació es compila de forma lliure. Aquest document es forma un cop al mes, la majoria de les vegades quan es merita la segona part del sou.

El full de liquidació, per regla general, conté:

- informació de deducció;

- informació sobre l'import total a pagar;

- informació sobre les parts dels salaris deguts.

Si l’organització ha incomplert les regles per elaborar o emetre formularis de liquidació, pot passar a responsabilitat administrativa.

L’important és que el procediment per calcular i pagar els salaris varia lleugerament. Què vol dir això? Però aquí: la quantitat que es deu a l’empleat i el salari emès a mà difereixen entre si.

Tot això va ocórrer a causa dels canvis en la legislació del gener del 2010. Des d’aquest moment, el procediment per al càlcul dels salaris i la comptabilitat ha canviat. Ara, de totes les meritats, es paguen les contribucions per a una assegurança mèdica, de pensions i d’assegurances socials.

Segons el Codi del Treball del nostre país, els salaris es meriten mensualment i es paguen dues vegades al mes. A més, tots els terminis per als pagaments s’han de mostrar en el conveni col·lectiu i altres documents de l’organització.

No podeu acceptar de forma oral el pagament dels sous només una vegada al mes ni escriure'l en alguns papers locals. Això és il·legal. També és il·legal retenir el salari degut dels empleats. Especialment sovint això ocorre durant una crisi financera o problemes interns d’una organització. Per a aquestes accions, aquest darrer pot incórrer en responsabilitat administrativa i financera.

Si els salaris es retarden, aquest retard hauria de ser compensat econòmicament. La quantitat mínima de compensació és de tres-centèsimes parts de la taxa de refinançament del banc del país. És a dir, per cada dia de retard en el sou es cobrarà aquesta part dels guanys principals. Per tal que es pagui una indemnització, no cal cap motiu específic del retard, aquesta regla s'aplica a tots els motius. Els salaris no depenen de la situació financera de l’empresa.

Certificat de salari

Sovint, una persona ha de portar un certificat de sou per acreditar els seus ingressos. Normalment es necessita per obtenir un préstec, una pensió, per registrar-se al centre d’ocupació o obtenir un visat. S'exerceix de tres dies i el departament de personal es dedica a això. Aquest document confirma la posició de l'empleat, el salari i el lloc de treball. Ha de ser signat pel comptador principal i el cap de l’organització.

Salari gris o blanc

El procediment per calcular i registrar els salaris el determina el Codi del treball del nostre país. I el salari mateix s’estableix pel contracte laboral i correspon al sistema de retribucions d’un determinat empresari. El contracte laboral inclou totes les bonificacions, bonificacions i incentius, sense oblidar el sou i la tarifa tarifària.

Per això, a l’hora de redactar el contracte, cal indicar clarament les condicions de retribució. Perquè com a resultat d'un desacord financer amb un sou "gris", caldrà buscar la veritat a través dels tribunals. Perquè requerirà testimonis i proves i l'inspecció de treball no té l'autoritat per realitzar una investigació.

Procediment de pagament

Segons el Codi del Treball, els sous s’han de pagar cada dues setmanes. Però, al mateix temps, les dates de pagament les estableix la pròpia organització. Això significa que qualsevol contracte laboral elaborat amb una data de pagament es considera il·legal.

Si el dia que la nòmina coincideix amb els dies festius i els caps de setmana, canvia el procediment per calcular l’import. En aquestes situacions, l’empleat ha de percebre un sou abans d’aquest dia. Les vacances s’han de pagar com a màxim tres dies abans que comenci. Si el pagament es retarda, es poden ajornar les vacances.

Quan es paga un sou, el gestor ha de proporcionar a cada empleat un document que contingui tota la informació sobre la meritació. En quina forma tindrà lloc el pagament de pagament: el patró decideix.

El Codi del Treball també regula el termini dels pagaments a la finalització del contracte de treball. Segons la llei? l’empleat ha de rebre el càlcul el dia d’acomiadament. Si l'exempleat no treballava aquell dia, s'hauran de pagar tots els diners com a molt tard l'endemà.

Quan es produeixin disputes sobre la quantitat de quantitats pagades, el gestor està obligat a pagar tal quantitat que no sigui objecte de disputa.

Retard salarial

Sigui quin sigui el tipus de salari i el procediment de meritació, però també passa que es retarda. De vegades el salari es retarda quinze dies, llavors l’empleat pot suspendre la seva feina, però abans d’això ha d’advertir per escrit el gerent. Si la feina se suspèn, no cal que l'empleat estigui present al lloc de treball. El temps en què se suspèn la feina no es paga a l'empleat, tret que el conveni col·lectiu o laboral prevegi una altra cosa.

Si els salaris es retarden per culpa dels funcionaris, aquestes persones podran ser responsables administrativament, disciplinades, financeres o criminals.

Així mateix, l’empresari està obligat a pagar una indemnització monetària en cas de retard en el pagament d’una excedència, salari, càlcul després de l’acomiadament. Aquesta compensació es calcula com la part trescentèsima de la taxa de refinançament del banc. El gestor està obligat a pagar una indemnització, independentment de si és culpable o no del retard.

Nòmines als empleats

Segons el Codi del Treball del nostre país, el salari mínim no pot ser inferior al cost de la vida, però està establert a tot el territori del nostre país.

El procediment de nòmina de l'empresa també està regulat per les dades següents:

- Tipus de sistema salarial, que s’adopta a l’organització.

- El tipus de valoracions i tarifes que practica l’organització.

- El volum de producció o la quantitat de temps treballat.

Al llarg d’un mes, l’empresari o el departament de comptabilitat (segons la mida de l’organització) omple un full de temps per a cada empleat. Té en compte l’horari laboral. Després d'omplir aquests papers, aneu a la comptabilitat. A més, segons les ordres del personal, es cobra el sou.

Però val la pena recordar que es mantenen alguns diners del salari. Això és:

- impost sobre la renda;

- suport infantil (si n’hi ha);

- la indemnització per danys causats per un empleat;

- la quantitat de préstecs que es presten a l’empleat, amb interessos;

- la primera part del sou durant mig mes;

- retenció de deutes d’un empleat;

- retenir una quantitat que no es va gastar en finances comptables;

- retenció de contribucions dels membres del sindicat;

- retenció de fons que es destinaran al fons de pensions per acumulació de pensions;

- deduccions per assegurança mèdica;

- una altra retenció iniciada pels empleats.

Segons la llei, el procediment per cobrar i deduir dels salaris és normal. L’únic que s’observa estrictament és la suma de totes les deduccions del salari de l’empleat. Per tant, l’import total no hauria de superar el vint per cent, però si es dedueix, per exemple, el suport infantil a l’empleat, doncs el cinquanta per cent.

És important que el directiu hagi de deduir el sou de cada empleat. Això s’anomena contribucions salarials i impostos. Generalment és aproximadament un trenta-quatre per cent. Això no inclou les primes d’assegurança de lesions.

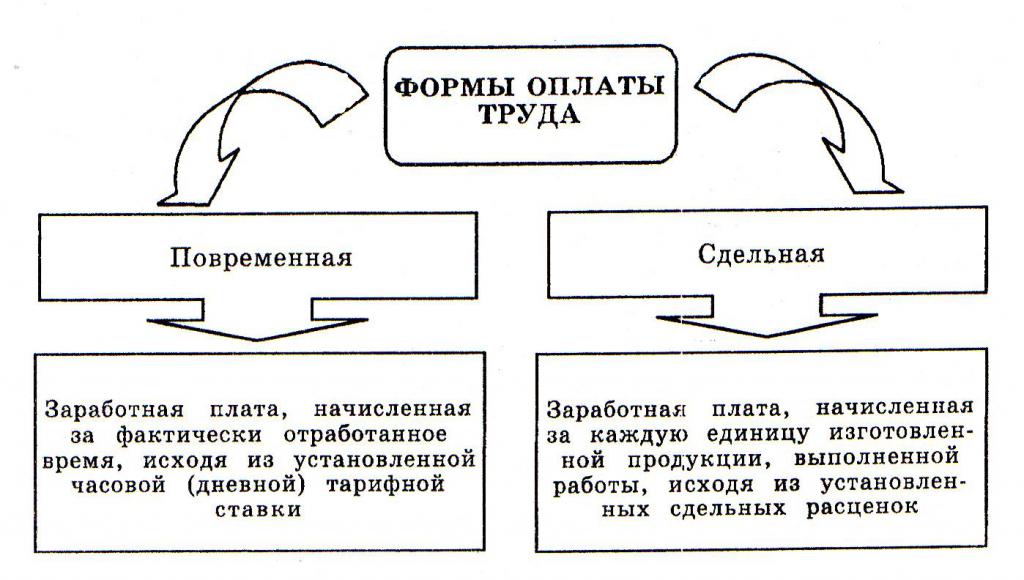

Tipus de salari

Abans d’estudiar el procediment per calcular i calcular els salaris, heu d’esbrinar quins tipus passa. El salari és de dos tipus:

- El principal.

- Addicionals.

El primer és el pagament que es merita als empleats per les hores treballades, així com la qualitat del treball i la seva quantitat. El procediment bàsic de càlcul de salaris correspon a taxes de treballs, tarifes tarifàries, sous, bonificacions per a qui treballa de forma puntual o temporal, recàrrecs de treball nocturn, hores extraordinàries, etc.

Entre altres coses, el salari principal també té la seva subespècie. Els pagaments addicionals inclouen una prestació de vacances, hores de gràcia per a adolescents, permís de maternitat, acomiadament, etc.

El pagament es divideix en funció del temps i del tipus de peça. El pagament de tipus reduït s’aplica en els casos en què és possible tenir en compte indicadors quantitatius de la mà d’obra o establir normes de temps i producció. És a dir, amb un sistema de pagament així, un empleat rep només un sou per la quantitat de productes, treballs o serveis produïts.

Aquesta taxa es determina mitjançant càlculs. El procediment per calcular els salaris als empleats en aquest cas és el següent: la taxa arancelària per a una determinada categoria de treball es divideix en la taxa de producció horària o es multiplica per la taxa establerta de dies o hores.

El sou de treball també té subespècies:

- Obra directa. S’estableix en funció de la feina feta o dels productes que es produeixen.

- Indirectament obra de peces. Això és una recompensa més per als treballadors que contribueixen significativament als treballadors de categoria superior.

- Premium per a peces A més del total d’ingressos, també s’inclouen primes en aquest sistema. Aquesta subespècie motiva els treballadors a treballar més i millor.

- Peça de treball progressiva. S’utilitza per estabilitzar la producció o ampliar la producció per entrar al mercat global. És a dir, tot el que produirà l’empleat dins del rang normal se li pagarà a les tarifes aplicables a l’organització.Si l'empleat produeix productes superiors a la norma, el sistema salarial de la seva feina augmenta segons indicadors progressius o augmentats.

- Acordió. S'aplica només a grups d'empleats individuals per motivar-los a un treball més ràpid i millor. Per a tasques d’emergència o urgències, també paguen aquest sistema.

El salari per temps és el preu de la mà d’obra per hores treballades. En aquest cas, és impossible determinar la quantitat del resultat del treball. Amb aquest tipus de pagament, hi ha diverses tarifes: mensuals, horàries i diàries.

L’organització del procediment de nòmines serà la següent:

- Si un empleat ha treballat totes les jornades laborals, percebrà tot el sou establert.

- Si s’ha treballat un nombre incomplet de dies laborals, el salari es divideix en el nombre de dies treballats i només es paga aquesta quantitat.

A més dels dos primers tipus de retribució, podem distingir un altre tipus aranzelari i un no tarifari. Els avantatges del tipus tarifari, ja que permet avaluar de forma objectiva el treball dels treballadors, depèn de la qualificació dels empleats i de les condicions de treball.

Segons la visió no tarifària, el sou es calcula segons els resultats del treball de tot l’equip. Si aquest tipus de nòmines s’utilitza per a un empleat, l’empleat no té una tarifa ni un salari fix.

Per regla general, els directius, els empleats i els especialistes reben un salari en funció del seu sou oficial.

Conclusió

En resum, podem dir que aquest tema és força interessant, i el més important - necessari. El coneixement d'aquest tema serà útil per a totes les persones que es posin a la feina. Per descomptat, no podeu llegir ni estudiar res, però és probable que es vulneren els drets de l’empleat i ni se’n sabrà. Tot és bo amb moderació. I, fins i tot si una persona és hàbil en termes de legislació laboral, coneixent el procediment per calcular els salaris i comptabilitzar-los, això no significa que tot vagi bé a la feina. Al cap i a la fi, cal mirar no només com el líder compleix les seves funcions, sinó també que les seves pròpies funcions es desenvolupen perfectament. Només en aquest cas no heu d’esbrinar i demostrar alguna cosa, l’obra provocarà alegria.