El Codi del treball estableix els motius pels quals s’acaben les relacions entre l’empresari i l’empleat. Segons les normes establertes al TC, es realitza incloses acomiadament del comptable en cap. Transferència d’assumptes al mateix temps, no està regulat de cap manera pel nou empleat. Mentrestant, aquest empleat es considera un dels més importants de l'estat de l'empresa. Per tant, si es produeix acomiadament del comptable principal, trasllat de casos, ordre a la finalització de l’ocupació s’ha d’executar adequadament. Considerem amb més detall tots aquests procediments.

Informació general

Acomiadament del comptable principalllevat de motius generals, es podran dur a terme en relació amb:

- Una decisió raonable presa per un empleat que causés danys a la propietat a l’empresa o amenaça d’aquest dany. Aquesta base està recollida a l'article 81, part 9, del Codi del treball.

- Canvi de propietat. Aquesta base es troba a 4 parts 81 de l'article del Codi del treball.

Si es produeix acomiadament del màxim comptador de voluntat lliure, després, envia tota la documentació a l'empleat contractat. En aquest cas, es requereix que el nou empleat comprovi l'estat de la informació. Aquest punt és molt important perquè responsabilitat del comptable màxim després de l'acomiadament sense un advocat qualificat serà difícil de demostrar.

Ordre executiu

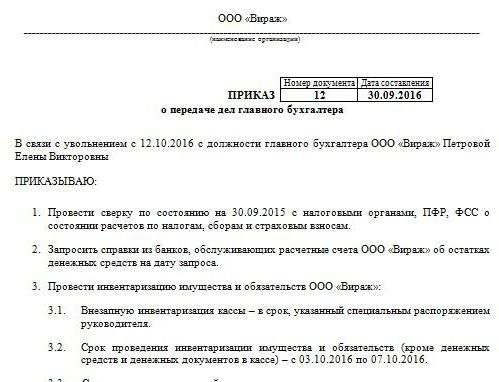

D'acord amb això, la cita i acomiadament del comptable principal, trasllat de casos. Ordre de mostra no té una forma uniforme. L’empresa el desenvolupa per si sol. Tot i això, la comanda s’executa d’acord amb els requisits generals establerts per als documents locals. Indica el període de temps en què s’ha de realitzar acomiadament del comptable principal, trasllat de casoscomprovació dels informes Segons els experts, aquest període no hauria de superar les dues setmanes, fixades al Codi del treball. La comanda ha de contenir informació sobre l’empleat designat al càrrec de l’empleat que es jubila. Si el gestor decideix involucrar una empresa d'auditoria o una comissió en el procés, també es proporciona informació al document. Per regla general, els directors sempre intenten jugar-hi segur, perquè, com hem dit anteriorment, responsabilitat del comptable màxim després de l'acomiadament difícil de demostrar. Es necessitarà molt d’esforç, diners i temps, sobretot si l’especialista resulta ser deshonest.

Atracció d’auditors

Actualment, hi ha moltes empreses especialitzades que proporcionen serveis de verificació d'informes. L’indubtable avantatge d’atraure una empresa d’auditoria és que formen els experts l'acte de transferència dels assumptes del comptable en cas de acomiadament. Per descomptat, aquest servei es paga. No obstant això, els advocats recomanen encara no estalviar diners per a la feina de l’auditor. Acta de transferència amb destitució del comptador en cap l'empresa pot desenvolupar-se i executar-se de forma independent. Tanmateix, la companyia d’auditoria primer farà una auditoria de tots els estats, sobre la base dels quals formarà una conclusió. D’acord amb ell, ja s’elaborarà un acte de transferència del comptable principal amb l’acomiadament (es presenta un document de mostra a l’article).

Problemes de verificació

Si un nou empleat ha de realitzar una auditoria pel seu compte, haurà de prendre mesures per evitar la responsabilitat dels errors dels comptables anteriors. Per descomptat, no es pot verificar tota la documentació. Per exemple, els treballs elaborats durant més de tres anys, però menys de cinc anys, no han de ser visualitzats en absolut. Només cal comprovar la disponibilitat d’aquesta documentació o el fet de la seva entrega a l’arxiu. D'acord amb la Llei Federal núm. 129, l'emmagatzematge de valors primaris es fa durant almenys 5 anys. A l'article 23 del Codi tributari, aquest termini es redueix un any. Tot i això, els experts recomanen guiar la Llei Federal. A més, la legislació arxivística també estableix un període mínim de cinc anys. Pel que fa a la documentació elaborada fa menys de 3 anys, s’hauran de revisar. D’acord amb l’article 87 del Codi tributari, les autoritats de control tenen el dret d’inspeccionar les activitats de l’empresa durant els últims 3 anys. Si durant aquest temps s’ha dut a terme una auditoria fiscal a l’empresa, el nou comptable principal ha d’estudiar l’acta elaborada en funció dels seus resultats. En aquest cas, l'empleat només pot comprovar la documentació emesa després de la inspecció.

Trasllat de casos després de la destitució del comptable principal

Mostra un document elaborat amb el lliurament de la documentació per un antic empleat pot ser similar a l'inventari. Tot i això, segons els experts, això no és suficient per a la feina posterior d’un nou empleat. L’acte ha d’incloure informació sobre tots els saldos del compte identificats durant l’inventari. A més, la qüestió sobre la necessitat de la seva implementació continua sent controvertida avui en dia. Alguns empleats només fan una auditoria financera. En particular, es revisen els saldos de compte i de caixa, els deutes i els rebuts. Altres comptables consideren necessari inventari i actiu fix, així com inventari.

Requisits normatius

D’una banda, d’acord amb els requisits estipulats pel Ministeri d’Hisenda, acomiadament del comptable en cap ha d’anar acompanyat d’un inventari sense fallar. El corresponent requisit queda consagrat a la carta del Ministeri núm. 49 de 1995, així com al Reglament d'informes. Però avui en dia els comptables gairebé mai signen un contracte de responsabilitat completa. Tanmateix, els directius, d’acord amb l’article 243 del Codi del treball, tenen dret a assignar-lo a un empleat. Si hi ha la clàusula corresponent al contracte de treball, l’empleat ha de portar un inventari. Si la responsabilitat no és fixa i no hi ha prou temps per a l’entrega de documentació, es pot confiar informació sobre els actius fixos i els inventaris reflectits al balanç anual del darrer exercici. Tot i això, en aquest cas, és aconsellable visualitzar els resultats d’un inventari recent, així com les targetes d’immobilitzat. Aquesta informació s'ha de comparar amb les dades presentades a la memòria anual. En alguns casos, els nous empleats insisteixen en la formació d’un equilibri de transmissió. Tanmateix, aquesta idea queda lluny de ser realitzada per treballadors sortints. Per tant, a la pràctica, els nous empleats accepten la documentació del darrer balanç.

Nuances

Els resultats de l’auditoria s’inclouen a l’acte de transferència de casos. Els experts recomanen que els nous empleats no introdueixin informació que no hagi estat inspeccionada. Simplement, si un especialista ha comprovat els saldos, per exemple, al recompte. 50, 01, 02, 62, 70, 51, i s'han de reflectir en el document. Totes les violacions que s’han identificat també es descriuen a l’acte. El document reflecteix, sense cap error, informació sobre la pèrdua de papers o revistes.

Forma d’exemple del document

A l'acte de transferència es poden incloure les seccions següents:

- Disposicions generals

- La part principal.

- Conclusió

Les disposicions generals reflecteixen informació sobre:

- Taulell de caixa i comptabilitat monetària.La descripció indica qui realitza transaccions financeres (un empleat responsable o un caixer), reflecteixen les condicions per emmagatzemar efectiu, l'estat de les entrades al llibre, el saldo de fons, la presència d'altres valors.

- Càlculs comptables La descripció indica la realitat dels rebuts i els deutes, la presència de passius per incidents i passats, els estats de conciliació, així com les quantitats que no es dedueixen puntualment al pressupost.

- Compliment dels terminis d’informació.

- Comptabilització d’immobles tangibles, immobilitzats, actius intangibles. En aquesta part, s’indiquen les dates i els resultats del darrer inventari, s’indica l’estat de l’inventari, les targetes, els llibres, el nom complet i les posicions de les persones responsables.

- Registre i emmagatzematge de la documentació. La descripció indica el període durant el qual el paper es troba a l'empresa, així com un departament específic (arxiu, comptabilitat). També s'ha de fer notar aquí si les carpetes estan numerades i retallades.

- Personal, nòmines, disponibilitat i emplenament de targetes impositives per a la UST, impost sobre la renda de les persones físiques, comptabilitat personalitzada.

També podeu proporcionar informació per separat sobre l'organització general de les activitats comptables. Descriu la naturalesa de la distribució de deures entre els empleats, la disponibilitat de formularis d’informació, descripcions de llocs de treball, etc. La secció principal proporciona una llista de documentació primària i comptable de l’inventari, així com els saldos dels comptes verificats. En conclusió, es posen les signatures de l’antic empleat i del nou empleat, així com del cap de l’empresa.

Opcional

A més dels empleats antics i nous, la llista compilada ha de ser signada pel cap de l'empresa, així com els membres de la comissió (si es va formar). Després d’això, es substitueix una targeta bancària. Val a dir que fins al darrer dia de la seva feina, l’anterior empleat signa tots els documents sota el control del nou. Acomiadament del comptable principal no s'ha de guardar en secret de l'autoritat fiscal i de les contrapartides. S'envia una notificació sobre el procediment al Servei Tributari Federal i als socis.

Situació real

Malauradament, en la majoria dels casos, l’algorisme d’accions anteriorment rarament s’implementa a la pràctica. Generalment s’associa exclusivament al factor humà. Atcomptable en cap - Aquest és un problema per a l'empresa. El procediment és complicat per l’estat específic de l’empleat. No importa com va destitució del comptable principal - pel seu compte expressió de voluntat o per altres motius. En qualsevol cas, no es poden evitar comprovacions de documentació. Tal com demostra la pràctica, els nous empleats pràcticament no reben ajuda de l'empleat anterior. En el millor dels casos, l'ex especialista li lliurarà tots els documents al cap, en el pitjor dels casos, el principiant haurà de recollir les runes.

Acomiadament del màxim comptador de voluntat lliure: treballar

Tot i que el TC no preveu cap procediment especial per rescindir el contracte amb un tal empleat, el procediment té els seus propis matisos. Ens dirigim primer a les normes generals. Si es produeix acomiadament del màxim comptador de voluntat lliure és de 2 setmanes. Això significa que l’empleat en 14 dies notifica per escrit el cap de la decisió. En poques paraules, un empleat passa una declaració al director. El gestor pot negar-se a signar el paper. Aleshores, el comptable principal pot deixar una declaració a l’oficina o amb el secretari. Si això no ajuda, l’especialista té dret a enviar el document per correu electrònic per carta (registrat amb avís). Al final del termini de dues setmanes previst per la llei, l’empleat pot deixar de treballar. L’últim dia, el gestor ha de signar la comanda, emetre un sou i altres quantitats degudes en virtut del Codi del treball i lliurar el llibre de treball.

Comanda especial

Hi ha diverses excepcions a les normes generals d’acomiadament.Rescissió del contracte per impossibilitat de continuar les activitats professionals, en relació amb:

- Admissió a una institució educativa.

- Trasllat de cònjuge a un nou lloc de treball en una altra regió / país.

- Jubilació.

- Altres bons motius.

En aquestes circumstàncies, el gestor està obligat a acomiadar l'empleat el mateix dia en què es va presentar la sol·licitud. Si un empleat decideix no continuar treballant durant el període de prova, haurà de notificar al llogater tres dies, no dues setmanes.

Sancions

Si s’identifiquen danys, el cap de l’empresa, d’acord amb el que estableix l’article 238 del Codi del treball, té dret a exigir una indemnització del comptable principal que marxa. Per exemple, es poden aplicar sancions si l’autoritat fiscal imposa una multa a l’empresa per documentació incorrecta. En aquest cas, es pot presentar una reclamació de recurs. En poques paraules, la multa que es requereix del cap es pot deduir del sou del comptable principal. A més, l’import de la compensació no ha de ser superior al salari mitjà mensual. A més, en cas de violacions, el comptable administratiu pot imposar-se al comptador principal. Les sancions més estrictes estan previstes al Codi penal. D’acord amb l’article 199 del Codi, per decisió del tribunal, es pot prohibir al comptable principal exercir aquest càrrec fins a cinc anys. A més, preveu l'arrest i l'empresonament. Aquestes sancions poden ser imputades al comptable principal en cas de revelar el fet d’evasió d’obligacions pressupostàries en incloure a la documentació informació deliberadament falsa o distorsionada sobre costos / ingressos o d’una altra manera. Cal destacar que s’imposen sancions penals per fets comesos per un empleat a gran escala. Reconeix una quantitat superior a 100 mil rubles. El Codi Penal conté altres articles amb els quals es fa responsable al comptable principal. Per exemple, s’ofereixen penalitzacions per causar danys a l’empresa per engany, abús d’autoritat, per negligència o per falsificació de documentació.

Conclusió

La destitució del comptable principal és un procediment desagradable per a totes les parts. Degut al fet que el seu ordre clar no està fixat en documents normatius, a la pràctica hi ha moltes dificultats. En primer lloc, estan relacionats amb la necessitat d’un nou empleat que comprovi l’estat de la qüestió en comptabilitat. Tot dependrà de la decència de l’especialista anterior. No tenen poca importància, per descomptat, són els motius de l’acomiadament. L’especialista amb qui es rescindeix el contracte té algunes responsabilitats. En particular, hauria de posar tots els documents en ordre, no tant per facilitar la feina del nouvingut, sinó per protegir-se dels conflictes amb l’antic empresari. Si hi ha un advocat qualificat a l'empresa, no serà difícil que el líder demostri la culpabilitat de l'empleat en una violació particular. No té sentit portar el cas al jutjat. Al seu torn, el nou empleat no hauria d'establir les seves pròpies normes. Per començar, és recomanable estudiar la situació. Sense comprovar la documentació, és clar, no ho podeu fer. Però cal fer-ho perquè no sembli una supervisió ajustada. És recomanable intentar establir una relació amable amb l’empleat que renuncia. Això ajudarà a afrontar la situació ràpidament.