El capital autoritzat és la característica més important de qualsevol empresa. Almenys són 10 mil rubles. per a organitzacions comercials estàndard. Si s’obren bancs, companyies d’assegurances, societats de gestió o altres empreses similars, la mida del seu capital s’estableix de forma individual per la legislació. Sovint, en el procés de funcionament, es requereix un augment del capital autoritzat. El procés es pot dur a terme a costa dels valors de l’empresa o de la propietat de participants individuals. Sovint l’increment el porta a terme un membre nou. El procés consisteix en l’ús de diners o béns. Sovint s’aplica un augment del capital autoritzat per propietat. L’avaluació de l’assignatura introduïda permet reflexionar en comptabilitat i comptabilitat tributària, en quant a l’ampliació del capital.

Quan es requereix un augment?

El capital autoritzat està representat per un fons especial de l’empresa, format per efectiu i diverses propietats. És creada inicialment pels fundadors de l'empresa després del registre de l'empresa. La mida mínima és de 10 mil rubles. Molt sovint, a l’hora d’organitzar una empresa, s’utilitza la quantitat mínima de fons, després del qual el capital s’incrementa constantment.

La capacitat d’executar grans contractes públics o privats depèn de la mida del capital. Per tant, cada empresa està interessada en que la seva mida sigui substancial. Molt sovint, es produeix un augment del capital autoritzat dipositant béns o efectiu en situacions:

- l’àmbit de l’empresa està canviant;

- s’introdueix un nou participant a l’empresa, per la qual cosa ha de fer la seva contribució a la direcció de l’empresa;

- l’empresa té possibles inversors que insisteixen a invertir en augmentar el capital d’actius fins a un valor determinat, cosa que els permetrà reduir significativament el risc de pèrdues;

- modificar la carta de l'empresa, per tant, es redueix als requisits de la Llei Federal núm. 312;

- la companyia vol obtenir un gran préstec, però el banc insisteix a recaptar el capital autoritzat per tal de minimitzar les seves possibles pèrdues;

- un dels fundadors vol independentment augmentar la seva participació en l'empresa.

El procediment es pot realitzar mitjançant l’ús d’efectiu o diversos béns de valor. El procés només s’implementa a condició que tots els fundadors hagin aportat les seves accions íntegrament. Sovint, cal augmentar el capital autoritzat per propietat. L’avaluació dels articles aportats és una condició prèvia, ja que a causa d’aquest es poden reflectir els ajustaments de la comptabilitat.

Maneres d’augmentar el Regne Unit

El capital social pot augmentar de moltes maneres. Per a això s'utilitzen els següents mètodes:

- dipositar una quantitat específica de fons;

- augment del capital autoritzat a costa de la propietat del participant o de la pròpia empresa.

El procediment pot ser dut a terme per fundadors o nous participants existents. Cada opció té els seus propis matisos. Si s'utilitza propietat, ha de ser líquid, valuós i significatiu per a l'empresa. Es té en compte l’amortització i altres paràmetres de l’element.

Passos de procés

Un augment del capital autoritzat a costa de la propietat de l’empresa o d’un fundador es produeix en una seqüència determinada d’accions. Aquests inclouen:

- l'enviament de notificacions als fundadors sobre la reunió;

- celebració directa de la reunió;

- prendre decisions sobre l’augment del capital autoritzat;

- valoració dels béns aportats;

- registre de canvis en el Servei Tributari Federal, per la qual s’informa la informació necessària al registre.

Durant la implementació d’aquest procés es tenen en compte els requisits de la Llei Federal núm. 14, i durant aquest procediment es requereix la participació de tots els fundadors de l’empresa.

Notificació als fundadors de la reunió

És possible prendre una decisió sobre un augment del capital autoritzat a costa de la propietat exclusivament en una reunió de participants. Per tant, els requisits es tenen en compte necessàriament:

- se li informa a cada fundador de la data i lloc de la reunió;

- s’envien o s’envien notificacions 30 dies abans de l’esdeveniment designat;

- l’ordre del dia està indicat.

Si fins i tot no es notifica un fundador de la reunió, les decisions preses en ella es poden invalidar. Sovint, els líders prefereixen fer servir l’ajut de representants, de manera que envien representants amb un poder notarial a la reunió per representar interessos. A més, els propietaris de la companyia simplement no poden assistir a la reunió, però se'ls ha de notificar al respecte.

Celebració d’una reunió

El procediment depèn de les normes i requisits adoptats directament per l'empresa i consagrats en la documentació constituent. Les regles bàsiques del procés inclouen:

- és designat l’òrgan executiu responsable de mantenir l’acta de la reunió;

- es duen a terme votacions sobre tots els temes relacionats amb l’ordre del dia;

- discuteix els matisos relacionats amb l’augment del capital autoritzat per la propietat de l’empresa o d’un nou participant;

- totes les decisions preses tenen un protocol especial;

- si hi ha menys de la meitat dels fundadors, llavors no és possible votar;

- Es permet la votació absent.

Als deu dies posteriors a aquest esdeveniment, s’envia una còpia del protocol a tots els fundadors de l’empresa. Si cal que un participant transfereixi els seus valors a l'empresa, no sempre és recomanable augmentar el capital per això. Per tant, sovint es fa una contribució a la propietat sense augmentar el capital autoritzat. Aquesta decisió es redacta correctament en la reunió.

Com es pren la decisió?

La capacitat d’augmentar el capital a costa de diferents valors de l’empresa o dels participants requereix l’adopció d’una decisió adequada pels propietaris de les empreses. Per fer-ho, es vota a la reunió.

Es requereix almenys 2/3 del nombre total de participants. En algunes empreses, la Carta conté informació que aquestes decisions s'han de prendre només per unanimitat.

Després de prendre una decisió, es forma un document corresponent certificat per un notari. Abans de votar, tots els participants han d’estudiar detingudament els estats financers de l’any de treball per tal de valorar l’adequació d’aquesta acció. Per tant, no hi ha possibilitat d’augmentar el capital autoritzat per la propietat del fundador durant el primer any de l’empresa.

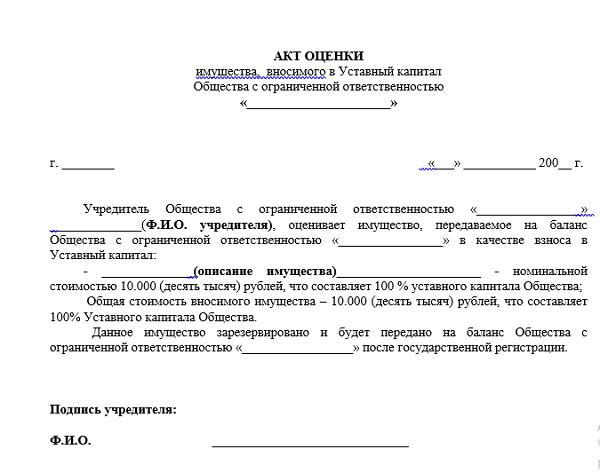

Des del 2014, aquest procediment requereix, certament, la participació d’un taxador independent. Determina el valor dels valors proposats, de manera que és impossible completar el procés sense una avaluació. Un augment del capital autoritzat per propietat es reflecteix necessàriament en documents comptables, per als quals s’utilitzen publicacions òptimes.

Els matisos de l’avaluació

Abans d’introduir la propietat del fundador al Codi Penal, cal que us poseu en contacte amb un taxador independent. El procediment d'avaluació té les següents característiques:

- se seleccionen exclusivament taxadors independents o empreses especials que presten aquests serveis;

- l'organització seleccionada ha de tenir una llicència i un permís de treball;

- els fundadors implicats en l'augment del capital autoritzat paguen els serveis de taxació;

- A partir del procés, es genera un informe especial que conté informació sobre el valor de la propietat aportada;

- és la quantitat indicada que augmenta el capital autoritzat;

- aquest import no ha de ser superior a la diferència entre el preu dels actius nets de l’empresa i la mida del capital i el fons de reserva autoritzats.

El tractament posterior només es realitza després de l'avaluació.L’augment del capital autoritzat per part de la propietat de l’empresa comporta un augment proporcional de les accions de tots els participants. Si el procés el porta a terme un nou participant, canviaran les accions d'altres gestors.

Inscripció al registre

Després de la valoració i presa de decisions a la reunió, s’aprova la nova mida del Codi Penal. El termini següent només té un mes perquè la informació sobre els canvis realitzats sigui enviada al Servei Tributari Federal.

Per registrar canvis, es preparen els següents documents:

- una declaració que conté informació sobre la propietat i el seu valor;

- decisió presa a la reunió;

- acta de la reunió;

- còpies de la documentació constituent;

- apoderament emès per un representant de l'empresa.

A partir d’aquesta documentació, es fa el registre d’estats dels canvis.

Com fer una declaració?

Per tal que l’augment del capital autoritzat a compte de la propietat del fundador es registri correctament, cal elaborar correctament una sol·licitud al Servei Tributari Federal en forma del núm. P13001. En introduir informació, es tenen en compte les regles:

- S'indica el nom i els detalls de l'empresa;

- documentació notarial;

- signat pel cap de l'empresa;

- es proporciona informació sobre la propietat introduïda, en la qual consten les característiques i el valor determinats per un taxador independent;

- indica la sol·licitud per realitzar els canvis necessaris al registre.

A la sol·licitud s’adjunten altres documents presentats en l’informe del taxador, els documents constitutius, així com la decisió i l’acta de la reunió. Per accions de registre es paga un import de 800 rubles. la documentació es pot transferir no només al departament del Servei Tributari Federal, sinó també al MFC.

El registre es realitza dins dels 5 dies hàbils.

Quins canvis es fan a la carta?

És important no només registrar un augment del capital autoritzat en el servei d’impostos, sinó també fer algunes modificacions a la documentació constitutiva de l’empresa. Per a això s’utilitza la decisió presa en la reunió dels fundadors.

Abans del registre d'estat de canvis, la informació necessària s'ha d'introduir a la carta. Per això, se sol crear un document nou. A més, es lliura una còpia de la carta als funcionaris fiscals juntament amb altres documents. La declaració elaborada pel Servei Tributari Federal confirma que s'ha incrementat el Codi Penal d'acord amb els requisits de la llei.

Cablejat correcte

És important registrar correctament en comptabilitat l’augment del capital autoritzat per part de la propietat de l’empresa. Les publicacions utilitzades per a aquest procés s’indiquen a la data en què es fan els canvis a USRLE. Quan es realitza aquest procés s’utilitza el compte 80 “Capital autoritzat”. El comptable ha de fer entrades diferents:

- D75-1 K80 - augment del capital a causa de les aportacions dels participants.

- D50 K75-1: rep diners de participants o tercers per pagar l’ingrés.

- D76 K75-1: llista de les contribucions addicionals que es paguen per requisits de compensació de l'empresa.

- D68 K51: pagament del deure estatal per registrar canvis al registre.

- D91-2 K68: assignació de costos en concepte de deures estatals a altres despeses.

Si no hi ha entrades necessàries en els estats financers, l'empresa es responsabilitza administrativament.

Les publicacions després del reconeixement d’un augment del capital autoritzat com a fracassat

Per diverses raons, es pot declarar insolvent un augment del capital autoritzat amb l'ajut de diversos béns. Per exemple, en l’últim moment, el fundador rebutja la contribució o es presenten dificultats amb el registre estatal. En aquestes condicions, s’aplica la publicació de D75-1 K50: la devolució de fons o béns als participants.

Addicionalment, caldrà tornar a modificar l’USRLE si ja s’ha registrat l’increment. Per a això, es torna a elaborar una declaració i es preparen documents que confirmen que hi ha certes dificultats per a la implementació del procés.

Conclusió

Es pot requerir un augment del capital autoritzat per diverses raons. El procés es pot realitzar mitjançant efectiu o propietat.Els valors poden pertànyer a l'empresa directa, al fundador actual oa un membre nou.

És important realitzar correctament el procés d’augment de capital. Per això, els fundadors prenen la decisió de la reunió i també es fa el registre estatal. A partir de les accions realitzades, s’introdueix la informació necessària a la documentació comptable.