L’assegurança de danys cobreix un ampli segment del mercat d’assegurances. Una part significativa es basa en el principi de participació obligatòria. Es caracteritza per algunes característiques.

Definició d’assegurança

L’activitat d’assegurança és la protecció dels interessos dels ciutadans i les organitzacions en cas d’esdeveniments adversos. Per ells s’entén el dany o la destrucció de la propietat, causant danys a la vida i a la salut, causant danys morals.

El sistema d’assegurança s’estructura de la manera següent: les parts estipulen en l’acord les circumstàncies en què la companyia d’assegurances paga un determinat import. L’assegurat es compromet a pagar un import pactat regularment o aporta una contribució durant tot el període de les obligacions de l’empresa.

En el sistema d’assegurança voluntària, les parts prou lliurement decideixen quines són les condicions per concloure un contracte.

La participació obligatòria, especialment en l’assegurança de responsabilitat civil per danys, està regulada amb cura per l’estat. Les empreses privades hi participen activament, però exclusivament en condicions estatals.

Els contractes es conclouen segons el formulari normal, la desviació de les condicions desenvolupades per l'estat és mínima. Això s’aplica, primer, a les condicions de responsabilitat i quantitats dels pagaments.

Algunes característiques de l’assegurança com a sistema de serveis

I l’assegurança de responsabilitat voluntària i obligatòria de tercers té un cert “sostre”. És a dir, si el dany ha superat l’import estipulat pel contracte o reglament, l’import restant el paga el culpable. No obstant això, en la majoria dels casos l’assegurança cobreix la quantitat de danys.

Una persona està inclosa en el sistema d’assegurances de diverses maneres:

- conclusió d’un acord;

- ingrés a l'exèrcit o a un altre servei públic.

La segona opció consisteix en una assegurança automàtica.

Reglament legislatiu

- GK: el document bàsic que establia els principis i les regles de l'activitat d'assegurança;

- la llei "Sobre l'organització del negoci d'assegurances";

- lleis sobre determinats tipus d’assegurances (socials, mèdiques, etc.);

- lleis sobre el sistema de transport (lletres i codis de transport);

- disposicions sobre l’estat de determinades categories d’empleats que regeixen l’assegurança de la seva vida, salut i responsabilitat;

- actes normatius de les autoritats centrals emeses per fer complir algunes disposicions de les lleis (normes d’assegurança, contractes model, etc.).

Les normes d’assegurança de responsabilitat civil per danys formen part de la llei, sotmeses a la seva aprovació per l’organisme estatal. Com a resultat, s’equiparen amb actes legals vigents.

Les normes d’assegurança, que s’ofereixen fora del sistema d’assegurança obligatòria, tenen l’estat d’una transacció única i, com a part del judici, un ciutadà té dret a impugnar les seves disposicions individuals.

Sovint, una empresa dedicada a l'assegurança obligatòria desenvolupa les seves regles sobre la base de l'assegurança obligatòria, de manera que heu de prestar atenció al seu contingut i quant compleixen amb la llei.

Assegurança obligatòria

Parlant de l’assegurança de responsabilitat civil per danys, recordeu primer la responsabilitat dels automobilistes. Tot i això, no són els únics als quals la llei obliga a tenir una pòlissa d’assegurança.

Per exemple, una assegurança de salut social. L’estat s’assegura per separat als funcionaris, en particular funcionaris de l’ordenança, jutges, personal militar, etc.

Es proporciona una assegurança per a determinats tipus d’activitats. A tall d’exemple, podeu especificar notaris, constructors, taxadors. En el cas dels notaris, donada la importància de les seves activitats, l'assegurança és doble per part de la corporació (cambra notarial) i personal.

En el cas de constructors i taxadors, l’assegurança de responsabilitat per danys la proporciona l’associació (SRO), que recull un fons especial en cas d’aquestes despeses i que també adquireix una assegurança.

El rebuig o l’evitació d’una assegurança obligatòria comporta dues conseqüències negatives:

- sancions de l'Estat per evadir-se o negar-se a assegurar les seves activitats;

- La càrrega dels danys recau íntegrament en l’autor.

Conclusió d’un acord

La conclusió del contracte és possible de diverses maneres:

- signar un document complet;

- recepció d’un rebut que confirma tant el pagament dels serveis com l’assegurança;

- emplenant una sol·licitud, després de l’aprovació de la mateixa, s’emet una pòlissa d’assegurança de responsabilitat civil per danys.

La primera opció s'aplica si es conclou un contracte no estàndard i les parts han desenvolupat condicions arran de les negociacions.

La segona opció es troba en comprar un bitllet per a vehicles. La tercera opció és comprar una assegurança en condicions estàndard. Això inclou l’assegurança de risc empresarial.

Una part del contracte són còpies dels documents. Per exemple, cada conductor coneix la llista de documents, sense els quals no hi ha forma d’obtenir una pòlissa d’assegurança. Sense ells, la conclusió d’un acord amb una companyia d’assegurances no és possible.

En el sistema d’assegurança voluntària, les empreses que presten serveis desenvolupen de forma independent les regles per a la celebració d’un contracte, en particular:

- formulari de sol·licitud i procediment de presentació;

- llista de documents requerits en cada tipus d’assegurança.

El lloc web d’una empresa d’aquest tipus conté informació sobre la llista de serveis i el paquet de documents que s’han de proporcionar.

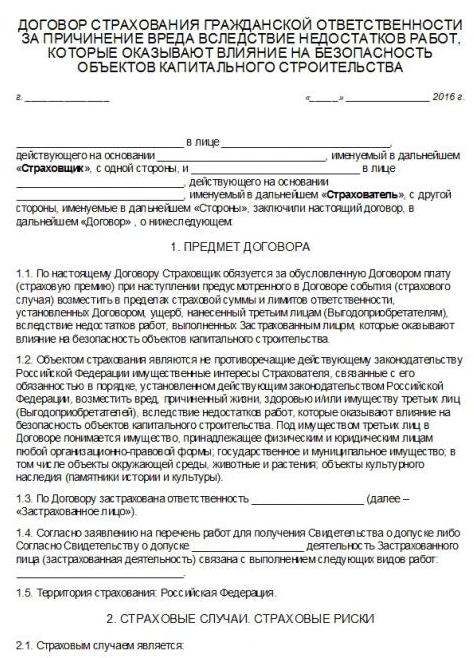

Pòlissa d’assegurança

El resultat de l’acord és l’emissió de la pòlissa. Aquest és el principal document que confirma la conclusió d’un contracte d’assegurança.

La llei estableix diversos requisits per al contingut de la pòlissa:

- sempre s’anomena política i res més;

- nom de l'empresa, ubicació i informació del compte bancari;

- Nom complet de la persona a qui es concedeix l'assegurança;

- objecte (vehicles, càrrega, etc.);

- import de les contribucions, procediment i condicions de pagament;

- mida del pagament de l’assegurança o fórmula per al seu càlcul;

- riscos d’assegurança (per exemple, mort o danys a la propietat);

- període de validesa de la política;

- normes per canviar les condicions d’assegurança o rescindir la pòlissa;

- data d’emissió i signatura de la persona que ha emès el document;

- altres condicions que les parts considerin necessàries.

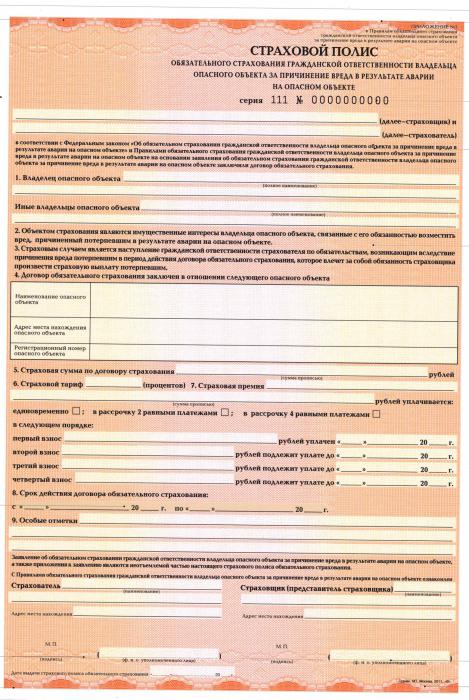

Un exemple de polítiques emeses és el sistema OSAGO, que proporciona una assegurança de responsabilitat civil per danys a tercers.

La llei permet l’emissió d’una pòlissa per a un o diversos objectes o diverses operacions.

Beneficiari

La legislació conté el concepte de beneficiari: una persona a favor de la qual la companyia d’assegurances fa pagaments a l’ocasió d’un esdeveniment assegurat.

En el cas habitual, l’assegurat o qualsevol altra persona indicada per ell actua com a seu, si així s’indica expressament al text de l’acord. En l'assegurança de responsabilitat civil en cas de dany, el beneficiari sempre és la persona que ha patit el dany.

Recepció de pagaments

L’assegurança de responsabilitat civil de tercers funciona de la manera següent: la companyia d’assegurances paga diners amb la condició que el client rebi un paquet de documents.

Està determinat per les particularitats de les relacions jurídiques. Per exemple, CTP. La base per rebre diners és un protocol de la policia o un "protocol europeu" signat per les parts.

A continuació, es fa una avaluació del dany causat per especialistes associats amb l'empresa.

Les normes d’assegurança preveuen els terminis per presentar documents i la seva composició. Si els documents no es presenten íntegrament o amb retard, es poden denegar els pagaments o bé es rebran també amb demora.

Funcions OSAGO

L’import dels pagaments a favor de la companyia d’assegurances es calcula a partir de les característiques tècniques del vehicle (mida del motor, nombre de passatgers) i l’experiència de conducció del conductor.

- Indemnització pels danys causats a la vida, a la salut i a la propietat dels ciutadans;

- els imports marginals de pagaments a favor de les víctimes canvien periòdicament a l’alça;

- la durada de la pòlissa sol ser de 12 mesos; la llei també permet períodes més curts (fins a tres mesos).

Responsabilitat del transportista

El contracte d’assegurança de responsabilitat civil per danys causats pel transportista es conclou per dotze mesos. Hi ha una diferència entre els transportistes que operen dins del país i fora de les seves fronteres. Hi ha més requisits per als operadors internacionals, però també s’ha ampliat la llista de riscos.

En particular, les assegurances cobreixen:

- destrucció i danys a les mercaderies;

- danys causats a la salut dels ciutadans;

- perjudicis causats pels empleats de l'empresa.

L’assegurança es paga generalment en funció d’una decisió judicial.

Assegurança d’empresa

Des de 2012, Rússia ha assegurat les activitats de les empreses les activitats poden danyar el medi ambient. I com a resultat de la vida, la salut i la propietat dels ciutadans. El sistema tarifari està millorant gradualment, i augmenten les quantitats pagades a les víctimes.

Responsabilitat del producte

Ara es preveu una assegurança de responsabilitat civil per danys causats per escassetat de mercaderies. Es produeixen tant per defectes del sistema de producció, com per deficiències i baixa qualitat de les matèries primeres utilitzades en el procés de producció.

La responsabilitat dels productors està assegurada durant la durada de la garantia, l’empresa té el dret d’ampliar la validesa de l’assegurança pagant a un ritme superior.

L’assegurança, com en altres casos, s’estén a danys, salut, vida i béns, indemnització per danys no patrimonials, pagament de despeses legals, despeses per aclarir totes les circumstàncies i serveis del taxador.

La compensació es paga:

- subjecte al consentiment de l’assegurat i l’assegurador;

- subjecte a l'adopció de totes les mesures necessàries per assegurar el nivell de qualitat;

- les instruccions de funcionament són raonablement clares i completes.

La falta de consentiment del productor o de la companyia d’assegurances per pagar una indemnització es pot eludir si hi ha una decisió del Servei Federal de Supervisió de la Protecció dels Drets dels Consumidors i del Benestar Humà o d’un tribunal, que sigui més eficaç.

La companyia d’assegurances té dret a rebutjar els pagaments si el dany està associat als següents factors:

- envelliment del material causat per processos naturals;

- característiques de producció;

- defectes materials ocults que no es podien preveure.

Riscos d’activitat professional

En són exemples notaris, advocats, detectius privats i representants d'altres professions.

L’assegurança té una vigència de dotze mesos, els pagaments que es realitzen es realitzen sobre la base d’una decisió judicial que confirma el fet de fer-se mal.

La companyia d’assegurances es negarà a pagar si l’assegurat:

- mostrava una negligència greu;

- va cometre un delicte deliberat en què es produís un fet assegurat;

- hi ha una conspiració de l’assegurat amb les víctimes.

No importa si un contracte s’ha formalitzat formalment o no amb la persona ferida.

En conclusió

Així, avui el sistema d’assegurança de responsabilitat obligatòria cobreix un nombre important de ciutadans i organitzacions.

Està regulat amb cura per l’estat, però els principals agents són les empreses privades.

Les normes d’assegurança es desenvolupen segons un únic esquema, mentre que hi ha diferències importants.