Per saber com és el certificat 2-NDFL, heu de mirar-lo per què heu de descarregar aquest document.

Concepte d'ajuda

Abans d’entendre com és el certificat 2-NDFL, heu de considerar per a què serveix. Es tracta d’un document que proporciona informació sobre els salaris, els impostos pagats i un agent fiscal. Aquest certificat és proporcionat, per regla general, pel departament de comptabilitat de l’entitat jurídica o l’emprenedor individual amb qui treballa l’empleat. El format del certificat està aprovat per ordre del Servei Tributari Federal. Determina com completar aquest document.

Després que l'empleat es dirigís al departament de comptabilitat per rebre aquest certificat, no han de passar més de tres dies abans de la seva emissió.

Blocs de documents

Considerem la pregunta "Com pot ser que ens ajudeu els dos NDFL?" Comencem amb l'assignació de grans blocs.

- El primer bloc és una indicació de l’agent fiscal.

- El segon és el destinatari d’ingressos.

- El tercer és la quantitat d’ingressos que es va rebre durant un període de temps, normalment un any.

- Quart - retenció d’impostos i beneficis.

- Cinquè: l'import total de la renda percebuda i l'IRPF.

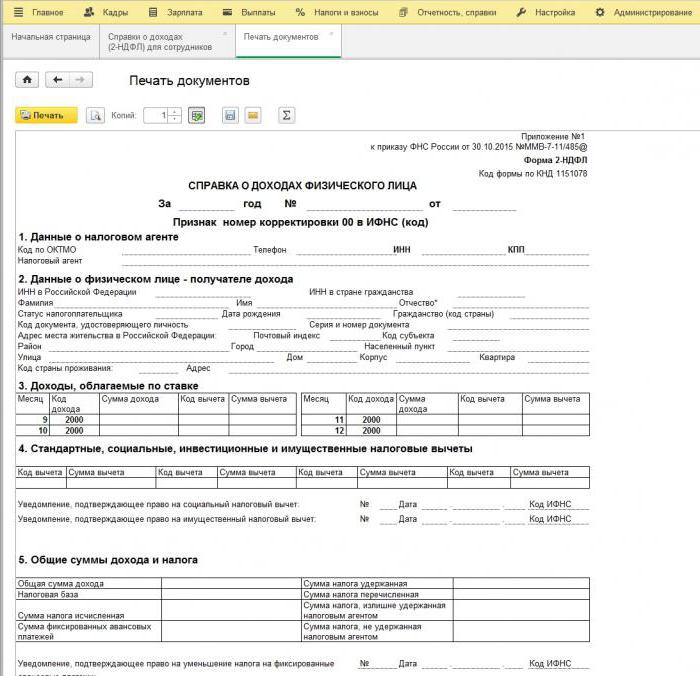

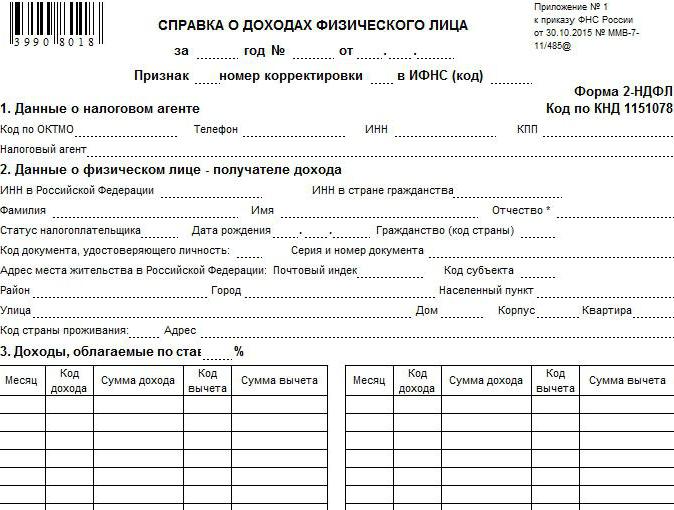

Part superior del document

Aquesta part conté dades sobre el període durant el qual es proporciona el certificat i també se li assigna un cert número de sèrie.

Quan es redacta un certificat de presentació a l’IFTS, es pot afegir el número a partir del període de formació de la memòria anual, que es determina amb la data d’inici coincidint amb l’inici de l’any natural, i es determina el termini per a la presentació d’aquest document a l’IFTS.

A l’hora de formar-lo a petició de l’empleat, el número en què s’ha elaborat el certificat es posa a la part superior.

Camp de signes

Penseu en la pregunta "En què sembla l'ajuda del 2-NDFL?" Continuem considerant aquest camp. Podeu indicar-hi el número 1 o 2. La unitat s’indica en el cas en què es va acumular i retenir l’IRPF, i es proporciona informació sobre els ingressos de la persona al certificat. S’aplica un deute si no s’ha retingut l’impost. En aquest cas, caldrà pagar impostos i, a continuació, proporcionar un altre certificat amb la indicació en aquest camp 1. En cas de no presentar un segon document, el Servei Tributari Federal pot cobrar una multa.

Número d'ajust

Aquest camp es va omplir independentment de si el certificat es proporciona per primera vegada o de manera repetida. L’única diferència és el que hi posen els números. Així, si el certificat es presenta per primera vegada, es configurarà 00. Aleshores, a mesura que es fa l’ajust, s’afegeix 1 a aquest valor.

Podeu emplenar aquest camp amb els números 99, cosa que significa que l’agent fiscal anul·la la informació proporcionada anteriorment en cas de càlcul incorrecte. En aquest cas, només el primer i el segon bloc s’omplen en aquest document.

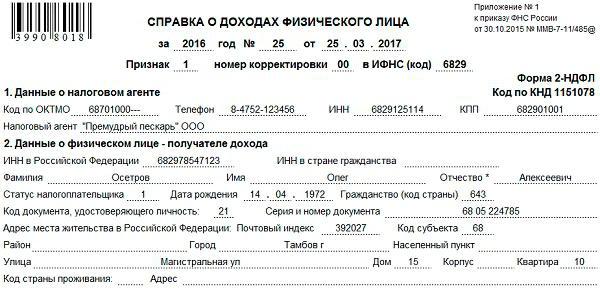

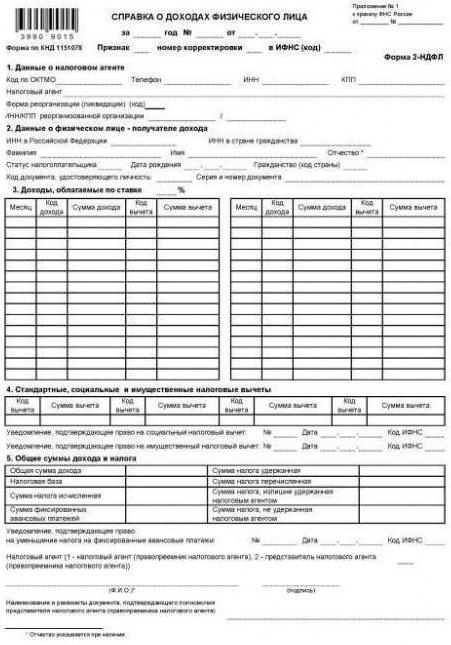

A la il·lustració corresponent es presenta a la fotografia una imatge de com es veu el certificat 2-NDFL.

El primer bloc. Informació sobre els empleadors

Es considerarà l'ajuda 2-NDFL dels blocs en ordre. Aquest bloc proporciona informació sobre l’empresari, en particular, el seu TIN, KPP, el nom de l’entitat jurídica o empresari individual, el codi OKTMO, informació de contacte.

El segon bloc. Informació del contribuent

Aquí es proporciona informació sobre la persona que ha sol·licitat aquest certificat o informació sobre la qual es proporciona a l’IFTS. Aquest bloc conté el seu TIN, dades identificatives per nom, cognoms, ciutadania, data de naixement, dades del passaport, lloc de residència.

Per als ciutadans estrangers, empleneu camps separats que indiquen el TIN del país que té el ciutadà, el lloc de residència del nostre estat, el codi del país on viu, la seva adreça en el qual es troba.

Al camp titulat "Estat del contribuent", s'assigna un número específic en funció del seu estat:

- 1 - registrat a Rússia;

- 2 - tenir registre permanent en un altre país;

- 3 - especialista d’alt perfil;

- 4 - per a ciutadans residents a l'estranger, però que participen en el programa estatal per a la circulació de conciutadans de lliure voluntat;

- 5 - un ciutadà estranger resident temporalment a Rússia o amb estatut de refugiat;

- 6 - un ciutadà estranger que treballa en una patent.

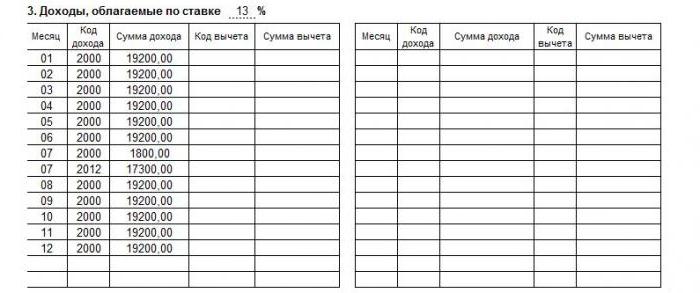

El tercer bloc. Informació sobre ingressos

Aquest bloc és el principal a l'hora de respondre a la pregunta "Què sembla un certificat 2-NDFL per a un banc?". Aquí teniu informació sobre els ingressos que reben els empleats per cada mes del període que proporciona el certificat. L’encapçalament d’aquest bloc prescriu els tipus d’impost sobre la renda de les persones que s’utilitzen per al càlcul d’aquest document. El certificat indicarà tot tipus d’ingressos rebuts quan es treballa amb una entitat econòmica determinada, com ara baixa per malaltia, prestació d’assistència material i altres. Per tant, els ingressos que rep l'empleat es donen no només en termes de mesos, sinó també dins d'ells: per a cadascun dels seus codis en línies separades.

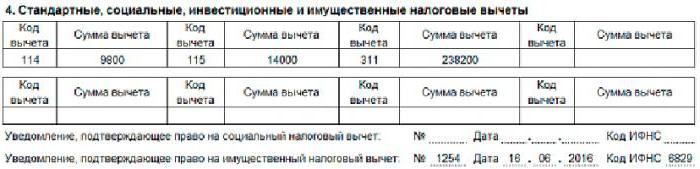

El quart bloc. Deduccions

A continuació, es mostren les dades de les deduccions que es van aportar a aquest ciutadà, la suma de cadascuna d'elles per al període durant el qual es proporciona el certificat. Es proporcionen codis d’aquestes deduccions.

A diferència de les deduccions que es van fer al tercer bloc, aquí hi ha aquelles que no estan relacionades amb cada ingrés individual.

Aquest bloc implica comptabilitzar les deduccions següents:

- per a cada nen;

- per empleat; sobre propietat;

- sobre educació;

- per al tractament;

- prestacions per aportacions de pensions;

- ho són quan inverteixen en valors.

Si hi ha una deducció de la propietat, s'indicaran els detalls de la notificació de l'IFTS, que confirma que aquest empleat té dret a aquesta deducció.

Així, a partir de l’anàlisi dels quatre blocs, ja es pot imaginar com hauria de ser el certificat 2-NDFL.

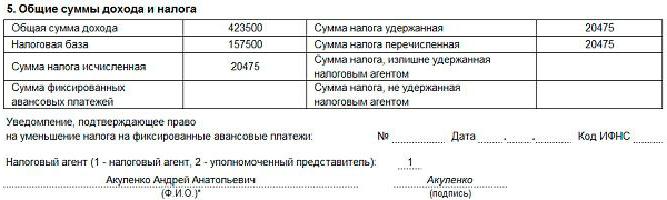

El cinquè bloc. Càlcul d'impostos

Aquí, es calculen els ingressos totals per al període durant el qual es proporciona el certificat, s’assigna la base impositiva i es calcula l’impost sobre la renda de les persones físiques.

Els ingressos totals mostren el càlcul de la columna "Import dels ingressos" del tercer bloc.

La base impositiva és la diferència entre l’indicador anterior i la quantitat de deduccions dels tercers i quarts blocs.

L’import de l’impost calculat és l’import calculat de l’impost sobre la renda de les persones que es calcula multiplicant la base impositiva per la taxa.

En el cas que empresaris estrangers d’estats amb els quals s’hagi conclòs un acord sobre un règim lliure de visats treballin a l’entitat empresarial, s’haurà d’indicar informació sobre pagaments anticipats.

Així, es va examinar detalladament com és el certificat 2-NDFL per a l'any.

El 2018 canvia

El document del formulari que es considera es va aprovar el 2015 i continua vigent fins avui. Tanmateix, el 2018 es van fer modificacions a l’assignat de l’organització reorganitzada. Penseu en què consisteix la nova ajuda 2-PIT.

Van aparèixer noves columnes al títol, en què el formulari de reorganització o liquidació s'emplena amb els codis, així com el TIN i KPP de l'entitat empresarial reorganitzada. Per a ell, el cedent l'emplenarà aquestes columnes.

Al formulari de reorganització s'uneixen els codis següents:

- 0 - liquidació;

- 1 - conversió;

- 2 - fusió;

- 3 - separació;

- 5 - adhesió;

- 6 - separació amb adhesió, realitzada al mateix temps.

El nou formulari no conté dades sobre el lloc de residència de l’empleat, ni el codi del país de residència.

Si es presenta un formulari de revocació o correcció de referència, el número del document s'indicarà com abans i s'afegirà una nova data. El codi OKTMO indica el que es trobava a la ubicació de l’entitat reorganitzada. L’agent fiscal indica el seu nom. Les organitzacions que treballen amb UTII i una patent indiquen el codi OKTMO al lloc del registre.

En conclusió

En aquest article, vam examinar una mostra de com es veu el certificat 2-NDFL, es descriu amb suficient detall la seva forma usada el 2015 i es donen canvis que s'aplicaran a partir del 2018. Aquest document és necessari per a la presentació a les autoritats fiscals per part de l’entitat comercial rellevant, i també es proporciona a petició de l’empleat perquè el presenti a l’IFTS per tal de rebre deduccions o per obtenir el préstec corresponent. A més, es pot requerir un certificat del formulari en qüestió per enviar-lo a la missió diplomàtica d’un altre país, si una persona vol obtenir permís per entrar-hi.