Les empreses, les corporacions i altres entitats empresarials busquen millorar les seves operacions i augmentar els indicadors de rendibilitat. El benefici és l’objectiu principal de l’organització. Per tal de créixer i desenvolupar-se, les empreses estableixen estrets vincles entre si. Els esforços conjunts ajuden a assolir grans altures i prosperitat.

Garantir una reunió digna d’associats empresarials requereix costos financers importants. Aquest tema de despesa inclou una llista d’activitats força àmplia. En comptabilitat tributària, es coneix com a despeses d'entreteniment. Tots els comptables saben que aquests costos criden l'atenció del servei tributari estatal. Això es deu al fet que l'article redueix la quantitat de benefici net imposable d'una unitat econòmica.

Despeses d'entreteniment

Les despeses d'organització s'apliquen als convidats i representants de l'empresa reunible. El lloc on es realitza una reunió o recepció de socis comercials pot ser un restaurant, un cafè, també es pot fer una reunió a l’oficina de l’empresa. Tot depèn de les preferències del partit de la reunió i de la naturalesa de les associacions ja establertes. Una recepció empresarial està definida pel Codi Tributari de la Federació Russa com a mesures per garantir un entorn confortable per a negociacions o reunions. El manteniment comporta els següents costos:

- lliurament de cotxes;

- escorta de socis estrangers;

- serveis de traducció;

- servei de restaurant;

- pagament d’un conductor contractat.

Independentment de com es formi la despesa?

Hi ha diversos factors que no tenen un paper en el procés de creació d’un article costós en la comptabilitat, que es relaciona amb la creació de col·laboracions de manera personalitzada.

Aquests inclouen:

- Horari de recepció. No importa a quina hora del dia té lloc la reunió, si és o no el temps de treball. La despesa es refereix a representació i en el cas d’esdeveniments o reunions fora de la setmana laboral.

- Lloc d’organització de la reunió. A l’hora d’escollir empreses es limita a una oficina o un restaurant. Si el format de la institució no correspon a la importància de la recepció, aquestes despeses no es poden atribuir a despeses representatives.

- Els negociadors poden ser funcionaris i persones privades, així com clients de l'empresa.

- Si la quantitat de despesa no supera la norma, el nombre de participants no importa.

- El resultat de la reunió no pot afectar la quantitat de despesa. Tant si s’establirà o no la cooperació, es van fer pagaments. Així doncs, se’ls reconeix representatiu.

El compliment de les normes i regulacions de comptabilitat de les despeses d’hostaleria, com formalitzar-ne, es mostra un exemple a l’article.

Lloc de despesa en comptabilitat fiscal

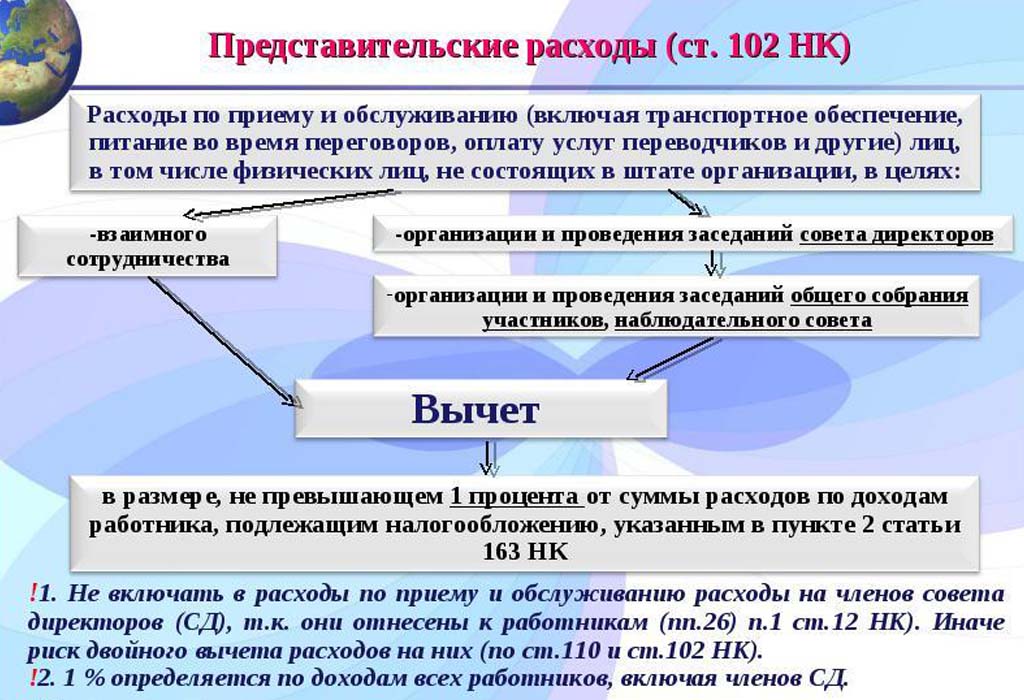

Les despeses de representació en despeses d’impostos es reflecteixen a l’article 264 del Codi tributari de la Federació Russa, i proporciona una llista completa de tipus de despeses a efectes de representació. El compliment dels actes legislatius quan es cancel·len les despeses és necessari per tributar empreses i organitzacions. La part costosa de l’organització de reunions està relacionada amb altres despeses per a la venda de productes i la seva producció.

Les despeses s’indiquen a les cartes del Ministeri d’Hisenda amb data 09.10.2012 núm. 03-03-06 / 1/535, de data 01.12.2011 núm. I sotmès a un estricte control. Totes les definicions s’indiquen sense cap modificació ni desviació. Cadascun dels tipus de despeses per a reunions i negociacions està sotmès a un control estricte, per tant, per a les despeses d’hospitalitat elaborem documents correctament.

Llista de documents anteriors a la formació d’elements de cost

L’evidència documental de l’assignació de fons per a reunions i negociacions serveix de base per anotar les quantitats gastades.

La base de la despesa és:

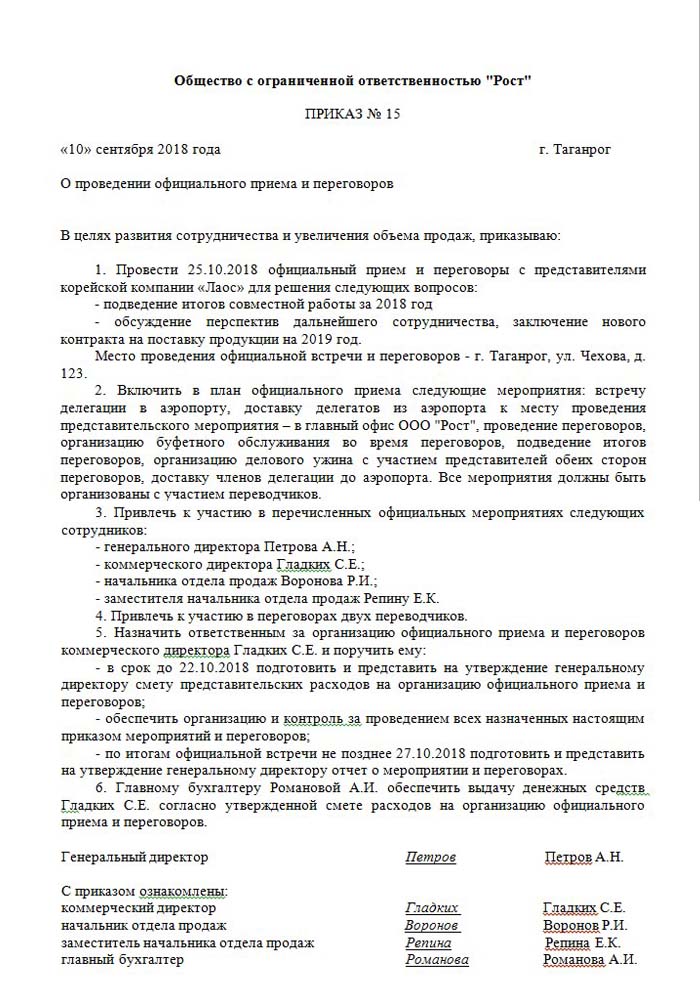

- Ordre d’un directiu superior, director o persona que el substitueixi. Aquest document inclou l'hora i la data concretes de les reunions, el lloc de les negociacions, una llista de tots els participants.

- Cost estimat de l’esdeveniment. Es compila per separat per a cada etapa de l'ocasió de despeses: transport, servei de restaurant. El document és aprovat sense cap error pel director de l'empresa.

- Llista que indica la seqüència d'esdeveniments. Vàlid només amb una comanda.

- Informe sobre els resultats de les reunions. Composta per la seva persona responsable, té una estructura similar a la comanda. Reflecteix el resultat de la reunió.

- L'acte de cancel·lació de despeses. Reflecteix la imatge completa en termes monetaris. Signat pel responsable i comptable.

- Documents primaris que confirmen despeses: actes de treball realitzat, comprovacions, etc.

Cal destacar que no existeix una llista d’ordres interns aprovada legislativament. Això queda per considerar a la direcció.

Racionament d’una part d’altres despeses

Hi ha una definició clara de la quantitat de despeses per organitzar reunions i recepcions. Aquest indicador no pot superar el 4% del fons salarial dels empleats de l'empresa durant el període de referència. El valor de les despeses per representació es reflecteix a la meritació a la memòria anual.

La data d'aprovació de l'informe sobre les despeses d'hostaleria es considera l'hora exacta de la seva implementació. Si la unitat de negoci utilitza el mètode de meritació, els costos es classifiquen en indirectes dins del període de presentació.

El mètode en efectiu de reflexió de les despeses reflecteix els pagaments completats només en la documentació que confirma la seva implementació. Es tracta de comprovacions, actes de treballs realitzats.

IVA per a hostaleria

És molt important compensar l’impost sobre el valor afegit de les empreses que organitzen recepcions i reunions amb socis. Per a tots els béns i serveis utilitzats pels representants de l'organització, es cobra un impost obligatori. El seu import es pot deduir dels beneficis imposables de l'organitzador d'esdeveniments. Aquests assentaments estan regulats pels articles 171-172 del Codi tributari de la Federació Russa. Possible reducció de les quantitats confiscades en determinats casos:

- si hi ha una factura que indiqui l’import de l’IVA;

- les despeses de representació pertanyen al tipus d’activitat de l’empresa que tributa;

- Les despeses es documenten adequadament en comptabilitat.

Quan es celebren diversos esdeveniments durant l'organització de negociacions i reunions, els responsables tenen una idea de com els costos poden afectar la fiscalitat dels beneficis. Per tant, realitzen comandes només amb aquells intèrprets que puguin presentar una factura. Per exemple, les botigues minoristes no sempre emeten xecs amb una quantitat d’IVA assignada per separat. Això significa que no es pot deduir en la futura tributació de beneficis.

Exemple de càlcul de representació

És important que només es tingui en compte l’import de l’IVA de les despeses de representació normalitzada. Si les despeses s’han produït per sobre de la norma, es relacionen amb altres despeses que no funcionen i no afecten el benefici durant la tributació. Es reflecteix en el compte 91, subcompte 2 "Altres despeses". En comptabilitat fiscal, l’import de l’IVA de les despeses representatives que excedeixi la norma no es reflecteix de cap manera.

És possible que la diferència en la comptabilitat i la comptabilitat tributària ascendeixi a l'IVA sobre les despeses, si es té en compte en una obligació tributària permanent.

Com comptar amb l’IVA de les despeses d’hostaleria, com podeu fer un exemple:

Els productes de Rost LLC estan subjectes a l’IVA. Al març del 2018, es va organitzar una reunió amb els socis a l'empresa.

| № | La quantitat de despeses d’hostaleria, frega | IVA, frega | Nòmines del període, fregueu | Despeses representatives, 4% de la factura salarial, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Com a resultat, 5950-5600 = 350 r - aneu a amortitzar altres despeses.

Comptabilització de despeses d’hostaleria en comptabilitat

A diferència de l’impost, en les despeses de comptabilitat d’una oficina representativa no hi ha cap element de reflexió independent. Inclouen:

- deduccions d'amortització;

- costos de material;

- pagar;

- prestacions socials;

- altres despeses.

En el punt 8 de la PBU 10/99, s'indica que l'empresa distribueix de manera independent les despeses en comptabilitat interna. Sovint s’atribueixen a d’altres, a les empreses industrials això és 26, i al comerç - 44.

Mostrem com organitzar despeses d’hostaleria. Un exemple de publicació de comptabilitat quan es debiten quantitats a serveis.

| Dèbit | Préstec |

| 26 "Despeses generals" | 60 "Acords amb proveïdors i contractistes" |

Comptabilització dels valors materials (productes, etc.)

| Dèbit | Préstec |

| 44 “Costos per vendre” | 10 "Materials" |

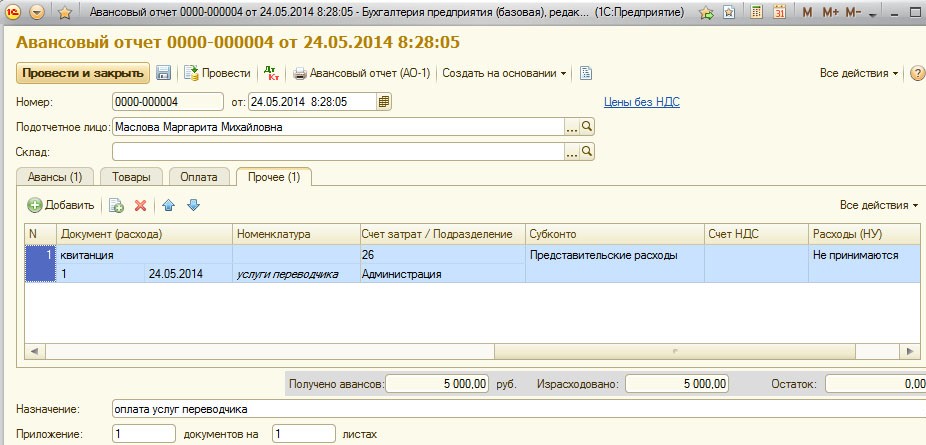

Realització d'una operació en programes de comptabilitat

Com organitzar despeses d’hospitalitat, un exemple a l’1 ºC.

El programa de manteniment de la comptabilitat 1C permet crear informes anticipats en funció dels quals es produeix la cancel·lació de les sumes de despeses per a representació. A la comptabilitat 1C 8, la presentació de les despeses d’hospitalitat té lloc segons un algorisme similar a les versions anteriors del programa.

L’essència de la comptabilitat és crear un estat bancari o emetre diners a la caixa de caixa, i a partir d’aquests documents es crea un “Informe anticipat” en el qual s’indiquen totes les despeses. Podeu trobar els detalls al vídeo següent.

Requisits per cancel·lar l'hospitalitat

La part de despeses d’organitzar recepcions i reunions amb socis sempre és d’interès per al servei tributari. La direcció de l’empresa sovint intenta reduir la quantitat de beneficis imposables anotant una part del cost de representació. Per tant, els representants de l'organització fiscal comproven detingudament tota la documentació que confirma l'exactitud de la despesa.

El requisit principal per a la cancel·lació és la disponibilitat de documents exhaustius:

- ordre intern;

- un acord amb una empresa que presta serveis de negociació;

- documents primaris: actes de treball realitzat, factura d’un restaurant o xecs en botigues minoristes.

Entre altres coses, les empreses es comprometen a incloure a la llista de despeses només les que s’aproven per llei.

Les despeses representatives no poden incloure:

- permisos i pagament de descans en sanatoris;

- despesa en activitats recreatives;

- diners per a regals i records a socis;

- allotjament de socis en un hotel;

- reemborsament de serveis mèdics, si n’hi ha;

- costos d’esdeveniments corporatius.

Sovint hi ha problemes contenciosos entre representants del Servei Tributari i empleats de l’organització sobre l’assignació correcta de les despeses per representació. Aquestes disputes són resoltes pel tribunal d’arbitratge. Per tant, abans de cancel·lar-se, cal assegurar-se que compleix l’Ordre núm. 26n del Ministeri d’Hisenda de la Federació Russa de 15 de març del 2000.