L’activitat emprenedora de qualsevol indústria té com a objectiu obtenir el resultat final: benefici. Per a aquest propòsit, s'estan formant diverses formes de gestió. En el procés, l'organització resol els problemes actuals i implementa plans financers, a conseqüència dels quals hi ha una distribució de beneficis a la LLC entre els participants. Una empresa pot ser organitzada per diversos fundadors. Tots els inversors són persones interessades en el desenvolupament de negocis, però pot ser que no estiguin directament implicats en l'organització. Els fundadors proporcionen diners i béns per a l'ús de l'empresa per a la qual reben dividends. Però els inversors se senten atrets per resoldre els problemes més importants, com ara vendre un negoci, ampliar-lo, etc.

Forma de propietat de OOO

El concepte del tipus de propietat o forma de propietat significa la justificació legal per a la connexió d’un subjecte o entitats comercials amb una empresa.

Fins ara, hi ha entitats comercials com:

- afiliat

- col·lectiu;

- estat;

- municipal;

- privat.

Cada forma es distingeix per la particularitat de registrar activitats empresarials en les estructures estatals, el procediment per obtenir beneficis, la gestió i els tipus impositius.

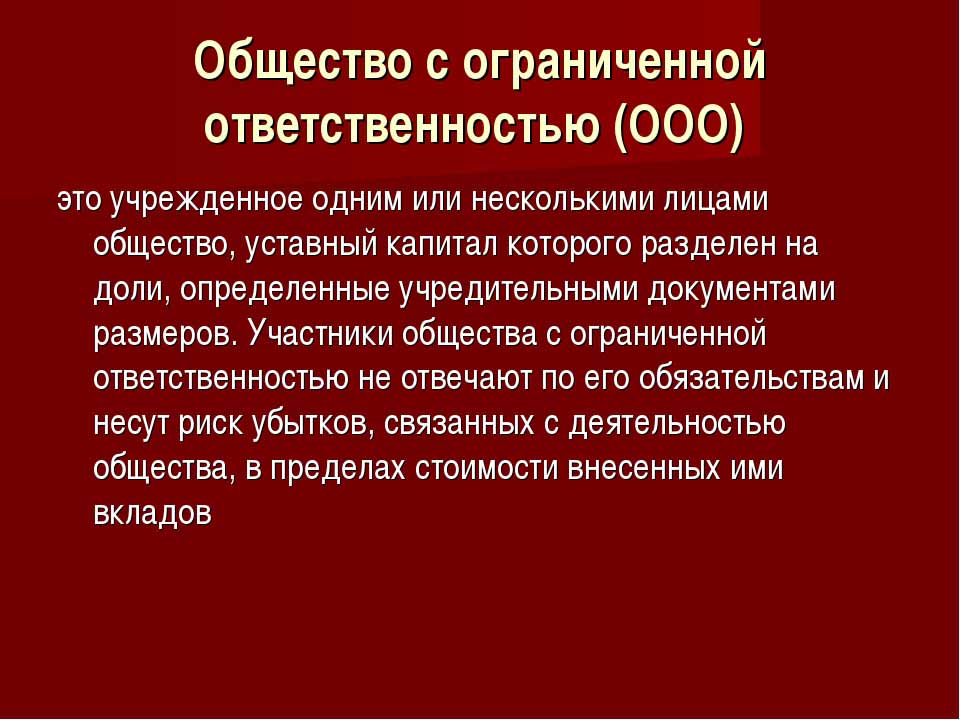

La societat de responsabilitat limitada és la forma més simple de negoci. Les persones físiques i jurídiques poden ser inversors. A més, el capital autoritzat d'una empresa pot estar format per una sola persona.

Condicions per crear una LLC

L’empresa és una forma de propietat col·lectiva o privada. Aquest tipus d’organització empresarial està molt estesa a la Federació Russa. Els propietaris de l’objecte poden ser ciutadans del país i no residents, però no més de 50 persones, també el fundador de l’organització pot ser una sola persona.

El registre d’una empresa implica la presència d’un capital autoritzat per import de més de 10 mil rubles, el segell d’una empresa, la seva Carta. El formulari d’informe és més complicat que per a un empresari individual.

Característiques de LLC

Una característica distintiva d’una entitat empresarial és que els seus fundadors tenen risc únicament en proporció al nombre de contribucions al capital inicial. La distribució del benefici de LLC es realitza d'acord amb les seves accions en el capital.

Avui, la societat és la forma més simple de propietat per a l’activitat col·lectiva. Els inversors no estan obligats a implementar directament la idea de gestionar. Normalment, tots els assumptes són resolts per una persona autoritzada. El director o director general pot no ser un col·laborador, però es dedica a fer negocis. L'adopció de decisions serioses sobre el desenvolupament de l'empresa, la venda de les seves instal·lacions i fons se sotmet a l'assemblea general dels fundadors.

Distribució de beneficis a LLC entre els participants

El capital autoritzat d’una empresa és el principal document que determina les accions de cadascun dels fundadors en benefici net, les dates de les reunions i els pagaments als dipositaris. Les contribucions al fons poden incloure efectius, béns mobles i immobles, valors i altres béns. Els actius fixos i els fons són necessaris per proporcionar garanties als creditors. Quan s’obre una societat de responsabilitat limitada, els seus participants perden la propietat sobre la seva contribució, però alhora adquireixen el dret a rebre una part del benefici net de fer negocis.

La responsabilitat limitada d’una empresa implica l’eliminació de totes les reclamacions contra els fundadors i els seus béns en cas de fallida. Només perden el que van invertir com a capital de llavors.

La distribució del benefici de LLC es realitza entre 3, 6 i 12 mesos. Aquesta és la diferència principal entre aquesta forma de propietat i accions.

La recepció d’un percentatge del resultat econòmic final va precedida d’una sèrie de procediments.

Capital fix de l'empresa, la seva estructura

La carta d'una empresa determina la dimensió del seu capital fix. Es forma a partir de les aportacions dels participants i per a cadascun d’ells té el seu propi percentatge, o una fracció de l’import total invertit.

Per exemple, en termes monetaris, el capital fix de LLC Rus és de 50.000 rubles. Hi ha quatre participants, cadascun dels quals va aportar actius per un valor diferent:

- el primer - 17 000 p .;

- el segon - 10 000 r .;

- el tercer - 11.000 p .;

- el quart - 12.000 pàg.

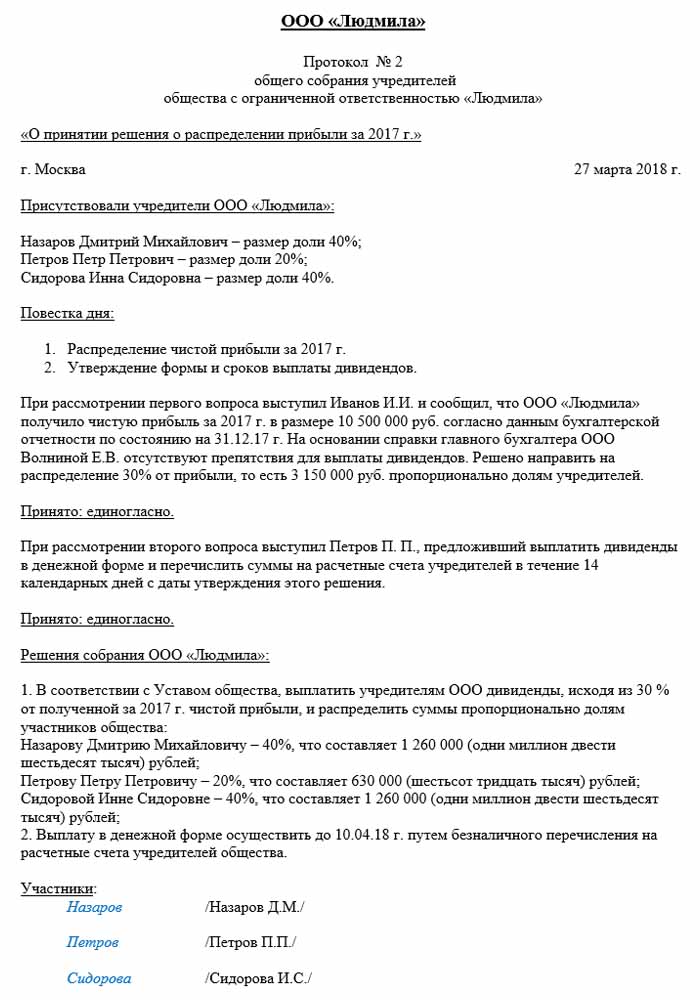

En conseqüència, la distribució del benefici a la LLC entre els participants es produeix en fraccions, o un percentatge del total. A partir de l'exemple, es tracta del 34, 20, 22 i 24%. Així, cada participant rep un percentatge de l’import del benefici net. Durant la reunió dels fundadors, es pot prendre una decisió només sobre el pagament de dividends no des de l’import íntegre del benefici net, sinó d’una part independent d’aquest.

Per a què serveix el benefici net a LLC?

Cada trimestre, els fundadors de l'empresa poden convocar una reunió per prendre decisions sobre els ingressos de les activitats de l'empresa - benefici net. Segons la definició, aquesta és la quantitat de fons després de fer contribucions a les autoritats estatals de control i fiscalitat.

D’acord amb els resultats del període de presentació de la reunió, els fundadors prenen diverses decisions en matèria de despesa de guanys. Aquests actius es poden dividir per participants o dirigir-se al desenvolupament empresarial.

Les principals àrees de transferència de fons són:

- introducció d’innovacions en la producció i desenvolupament del tipus d’activitat;

- deduccions als fons de l’empresa, l’adquisició d’edificis, estructures, transport, l’organització de reparacions d’immobles, etc .;

- direcció d’actius cap a la reserva;

- deduccions del capital autoritzat;

- pagament de programes socials;

- cobertura de pèrdues passades;

- pagament de dividends;

- pagament de bonificacions als empleats.

Reunió de fundadors

Al principi de l’empresa, s’hauria de celebrar una reunió dels seus fundadors. Determina la mida del fons principal i la quota de cadascun dels participants en ell. Aquesta primera reunió és bàsica i requereix la presència de tots els participants. Durant la discussió dels plans d’activitats de LLC, també es determina la freqüència de les reunions dels fundadors. La reunió està dominada per un president seleccionat entre els fundadors de l'empresa.

Les decisions preses en una reunió de participants de LLC es registren necessàriament a l'acta. La carta determina la freqüència de les reunions. D’acord amb la legislació de la Federació Russa, s’ha de celebrar una reunió dos mesos abans de finalitzar l’any de presentació o fins a finals de març de la següent. En cas de no complir els terminis previstos per la llei, l’empresa pot ser multada. Els participants de la LLC són informats per escrit d’una reunió regular o extraordinària 30 dies abans de l’esdeveniment.

La distribució dels beneficis a la LLC entre els participants segons el protocol es fa després de la reunió d’inversors considerats temes relacionats amb el desenvolupament de l’empresa i la formació dels seus fons.

L’ordre de la reunió

La llei federal de societats de responsabilitat limitada estableix el procediment per celebrar reunions.

Només els dels fundadors que han superat el registre previ poden participar en les negociacions i la presa de decisions. Els representants dels fundadors també poden parlar en la reunió.

Després de l’obertura de la reunió, es fa una discussió sobre temes actuals. Totes les mesures i decisions preses es registren al protocol, després de les quals es destinen 72 hores per a la seva execució.Aquest document també indica la decisió sobre com i en quin moment, amb quina freqüència es paguen dividends.

Després d'una dècada després de la reunió, tots els participants reben còpies de l'acta. Es pren una decisió en funció dels resultats de la reunió, el document està certificat pel cap de l’organització.

El procediment per a la distribució de beneficis a LLC

Un punt important en el pagament de dividends als participants de LLC és la proporcionalitat dels pagaments, segons les accions de la inversió inicial.

La carta d'una empresa pot contenir altres mètodes per calcular els pagaments. Però la distribució desproporcionada de beneficis a la LLC entre els participants pot comportar multes per part de les autoritats fiscals. L’article 43 del Codi tributari de la Federació Russa preveu que els ingressos dels ciutadans que siguin inversors en el capital autoritzat d’una empresa han de ser iguals a la proporció de les seves accions en la quantitat total del capital. Amb aquesta part de la distribució de beneficis a la LLC es cobra entre els membres de l’IRPF de la forma prescrita per la llei.

El benefici de l'empresa es distribueix total o parcialment. Es paga només en efectiu. Cadascun dels fundadors té dret a reclamar la seva participació en benefici net.

Freqüència de distribució de beneficis i condicions de pagament

La freqüència amb la qual els participants rebran dividends de les seves aportacions al capital autoritzat d’una empresa depèn de les decisions preses a la primera reunió de dipositants i de la carta de l’entitat comercial. Normalment, les accions de benefici de les activitats de l'empresa es paguen trimestralment, semestralment o al final de l'any natural. La distribució de beneficis a LLC entre participants de forma mensual només es pot dur a terme amb la condició que aquest termini de pagament s’especifiqui a la Carta de l’empresa.

El més convenient és la distribució anual dels beneficis. Això es deu al fet que es poden planificar les activitats de l'empresa i no hi haurà escassetat de fons per a la realització de tasques. Els pagaments semestrals i trimestrals són menys convenients, ja que requereixen una major mobilitat per canviar les direccions d’activitat d’una entitat empresarial.

El procediment de distribució de beneficis a LLC entre els participants implica el pagament de la quota de l’inversor com a molt tard dos mesos després de l’aprovació de la decisió de fer pagaments. Però la Carta de l'empresa pot establir aquest període com a més curt o més llarg.

Quan no es paguen dividends?

Hi ha restriccions en la distribució del benefici net, que s’associen a les reserves financeres limitades de l’empresa.

Els inversors no reben una participació en el benefici net si:

- no reomplir totalment el capital autoritzat;

- l’empresa no ha tancat la totalitat del seu passiu fiscal;

- La posició financera de LLC és a prop de la fallida;

- si, en el cas de dividends, l'empresa està a punt de fer fallida;

- si els actius en termes de valor són inferiors al valor del capital autoritzat i de reserva en el moment de la decisió sobre la distribució del benefici als fundadors, o poden disminuir després de fer pagaments.

L’inversor pot rebre una part del benefici net després de la caducitat del període de liquidació durant tres anys. A més, el període de pagament de dividends està estipulat per separat a la Carta de l'empresa en el moment de la creació de la LLC i pot arribar a cinc o més anys.

Si el dipositant no ha reclamat una participació en el benefici net, es retornarà al balanç de l'empresa segons la conservada.

Reflexió en comptabilitat

Al final de l'any natural, abans que es fixi la data de la reunió, els resultats retenits es destinen a la línia 1370 del balanç. Si aquesta quantitat és un valor positiu, s'hauria de dividir. En cas d’indicador negatiu, el valor es pren entre claudàtors i fa referència a pèrdues. Quan es distribueixen beneficis a la LLC entre els participants que publiquen, es classifiquen com a comptes passius actius. Compte 84 - "Guanys retinguts", es correspon entre ells en dèbit i crèdit. Cadascun dels comptes pot tenir el seu propi sub-compte intern. El compte 84 correspon amb 75 "Acords amb fundadors".D’aquest compte, es dedueixen fons per tributació i pagament de dividends als dipositaris.

Distribució de beneficis a la LLC entre els participants: un exemple

La data d’entrades comptables és el dia en què es signa el protocol en funció dels resultats de la reunió. Això necessàriament té en compte el comptable de l'empresa.

Un exemple de distribució és l’esmentada empresa Rus.

La data del protocol és el 10/02/2018, cosa que significa que en aquell moment també es van emetre els registres de comptabilitat corresponents. L’import del benefici net (per decisió dels fundadors), subjecte a distribució, és de 50.000 rubles.

Així doncs, la distribució de beneficis a la LLC entre els participants, compta amb les entrades de comptabilitat:

- D 84 K 84: 50.000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

En funció del nombre de participants, el benefici net es divideix en:

- el primer participant - 34%, 14.790 rubles;

- el segon - 20%, 8.700 r .;

- el tercer - 22%, 9 570 p .;

- el quart - 24%, 10.440 p.

La companyia està obligada a complir les normes i termes de pagaments i reunions especificats per la legislació de Rússia, i es guia també per la Carta de l'empresa. Els serveis públics monitoren minuciosament el procés de pagament d’impostos i el calendari dels pagaments.