L’activitat emprenedora en la producció de productes i les seves vendes s’associa inevitablement a una part determinada dels costos de la fabricació de productes i la seva promoció. El cost previst és l’indicador del valor estimat de les mercaderies que les empreses s’esforcen per assolir, mantenint un procés de producció estable. Els fabricants es troben inevitablement amb problemes de fluctuacions de costos. Els empresaris recorren a millorar la base tècnica, establir línies tecnològiques, seleccionar matèries primeres barates o reduir la qualitat de les mercaderies al punt de venda. Fins a la data, el cost normatiu o previst és l'objectiu de qualsevol producció. Aquest indicador està influenciat per molts factors de què parla el nostre article.

Creixement de la normalització de costos

El cost previst dels productes acabats es calcula en les empreses que es dediquen a la producció i la venda posterior de mercaderies. Aquestes indústries inclouen:

- Empreses pesades de la indústria: metal·lúrgica, carbó, enginyeria mecànica i altres.

- Empreses agrícoles dedicades al cultiu de bestiar, cereals, etc.

- Indústria lleugera, que inclou tots els subsectors implicats en béns de consum.

- Indústria alimentària: conserves, plantes de carn, fleques i altres empreses.

Cadascuna de les àrees d’activitat presentades té els seus propis detalls per calcular els costos de producció planificats.

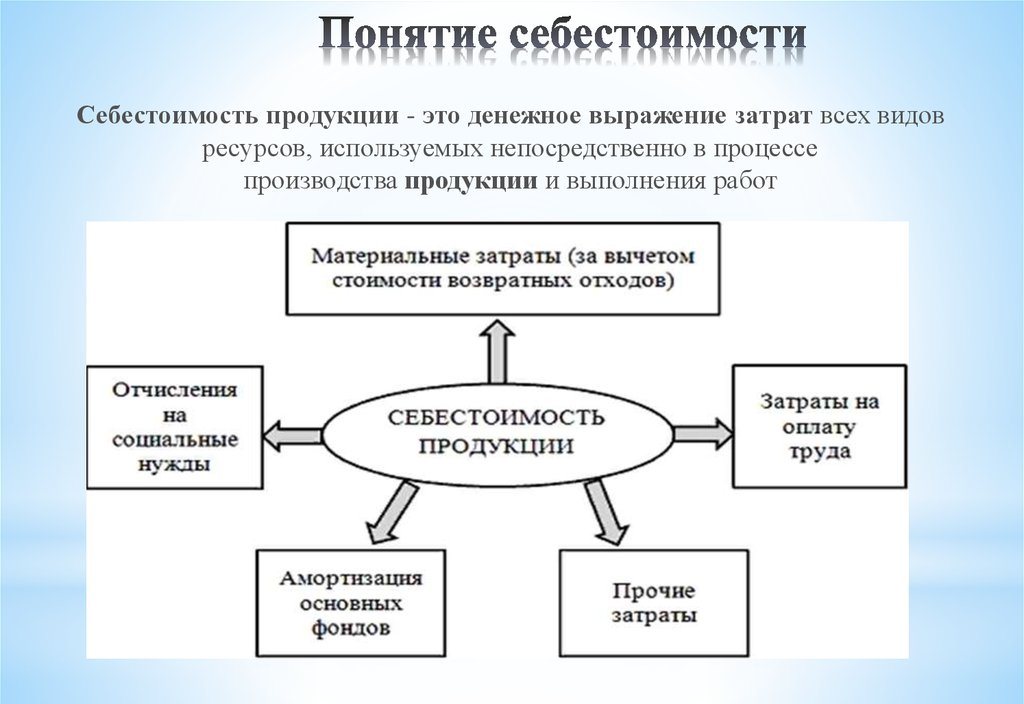

El cost de producció inclou costos de diversos tipus. Per a l’enfocament correcte per calcular l’indicador per unitat de producció, cal tenir en compte tots els matisos dels costos de producció.

Tipus de costos inicials

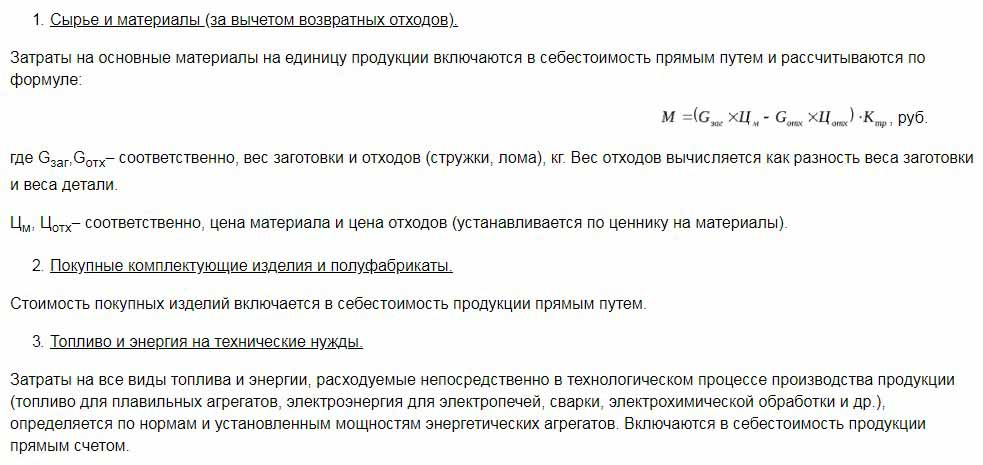

Es tenen en compte tots els costos associats a la producció de matèries primeres a l’hora de determinar el valor del cost previst. Aquest és un indicador que forma inicialment el preu futur d’un producte per a un usuari final. A partir de la xifra rebuda, s’obté un impost sobre el valor afegit sobre béns i altres deduccions.

Hi ha una separació de costos en funció dels següents tipus de despeses:

- Els principals. Es relacionen directament amb l’adquisició d’una base de matèries primeres per a la producció d’un producte. També és el cost d’assegurar el procés de producció i els salaris dels treballadors.

- Despeses generals. Es formen en proporció directa amb l'estructura d'unitats de gestió d'una entitat empresarial.

Segons la manera de tenir en compte els costos en el cost de producció, es divideixen en:

- Directes: es formen a partir de les dades de comptabilitat primària.

- Indirecte: associat a la prestació del procés de producció.

Els components del cost poden contenir un element de cost, per exemple, materials o diversos consumibles, per exemple, un taller. Aquests costos se solen anomenar complexos.

Elements econòmics dels costos: material, mà d’obra, cotitzacions a la seguretat social, depreciació de fons, altres costos.

Cost previst

La suma de tots els costos de l’empresa es determina mitjançant indicadors normatius o directament transferint-los a productes.

Segons la definició, el cost previst és un indicador del valor del volum de producció durant la seva producció. El càlcul es realitza tant en la producció total com en la unitat de mercaderies.

Els indicadors del cost previst són típics per a la indústria manufacturera, però també es troben en la comptabilitat de les empreses comercialitzadores.La part gastada dels fons que proporcionen processos de producció també s’inclou en el preu del producte acabat.

El cost de planificació dels costos de producció és necessari per determinar la viabilitat de la producció de béns. A partir d’aquest indicador, la direcció de l’empresa decideix canviar el curs de l’activitat i treballar amb els contractistes.

Cost real

L’indicador que caracteritza els fons realment gastats en la producció d’una unitat de mercaderia s’anomena cost real. En comptabilització de costos de material fix, fabricació, financers i altres.

El cost previst i el real són valors diferents. La planificació té lloc al començament d'un període anual o trimestral, però durant el procés de producció, la quantitat de costos i el cost dels materials poden canviar.

L’indicador real és la suma dels costos d’adquisició d’inventaris (MPZ). No es tenen en compte els impostos reemborsables, com el valor afegit (IVA).

Mètodes per determinar el cost de producció

L’expressió monetària del cost previst és el procés de costos.

La planificació interna de cada empresa té les seves pròpies diferències. Hi ha tres mètodes principals de cost:

- Càlcul segons els estàndards establerts. Segons l'experiència passada, es determina el racionament intern o s'utilitzen indicadors generals de la indústria acceptats.

- Planificat Es basa en una planificació de costos que es basa en costos totals anteriors de producció o vendes.

- Informes És la més exacta, ja que es basa en els fons realment gastats del període passat.

Costant

El càlcul del cost previst s’inicia amb la preparació d’estimacions de costos i costos. L’indicador caracteritza el valor mitjà previst. La base per identificar l'import són les normes progressives de costos per a la producció, els consumibles, el combustible, l'energia i altres.

La despesa prevista s’inicia amb la recollida d’informació sobre despeses anteriors, sobre les normes de despesa de materials i matèries primeres. El resultat final depèn de molts factors:

- Producció de residus.

- Característiques tècniques dels equips.

- El preu de compra de matèries primeres i components addicionals.

- Temps de producció i costos laborals.

Gràcies al càlcul, la direcció de l'empresa obté una imatge completa del cost de cada tipus de producte individual.

A continuació, es presenta un exemple de cost per la producció total i cada tipus de producte.

Segons l’exemple presentat, el cost d’1 femta serà de 1119, 45 rubles, i els armaris de 2217 rubles.

A les empreses de producció massiva, el cost es realitza per etapes. A cadascuna de les botigues, els productes reben un marge addicional i surten ja amb un cost determinat. Es forma així un augment gradual del valor de la mercaderia en el procés de producció.

Aquesta manera de determinar el cost ajuda a fer una anàlisi de costos fiable. Per exemple, en la fabricació de teixits, la fàbrica de filatura determina els costos d’elaborar el teixit i la botiga de tintura calcula els costos del teixit acabat. D’acord amb els resultats de la formació del preu de cost del llenç, els economistes de l’empresa poden identificar en quin punt es poden optimitzar els costos de producció.

El mètode de càlcul en línia és rellevant per a la producció de grans volums en grans empreses.

És millor determinar el cost de producció previst per al cost estimat d’un nou tipus de producte. La base per als càlculs són els projectes i les normes d’estimació de costos individuals. El cost previst per unitat de sortida és un sistema de planificació a curt termini. És necessari que l'empresa pugui determinar les etapes del desenvolupament.

Els costos d’informació ajuden a determinar la quantitat del cost real de producció. Pot consistir en els costos següents:

- Matèries primeres.

- Residus de producció.

- Energia i combustible per a suport tècnic.

- Salaris dels treballadors.

- Retribució addicional.

- Contribucions socials.

- Amortització dels equips.

- Despeses generals de negoci.

- Costos de producció i no de producció.

- Altres despeses.

En fàbriques amb una gran superfície, es poden incloure despeses de transport en el cost principal. Segons les característiques específiques de la indústria, hi pot haver altres despeses: productes semielaborats, unitats addicionals, etc.

Càlcul del cost real = Saldo del producte al principi del cicle (treballs en curs) + Costos realitzats durant el mes - Costos per a la creació del procés de producció - Saldo al final del cicle - Matrimoni.

Comptabilització del cost previst de productes acabats

El resultat de l’activitat productiva de l’empresa és el producte acabat. Inclou totes les etapes de producció, envasat i transferència de mercaderies a un magatzem d’emmagatzematge.

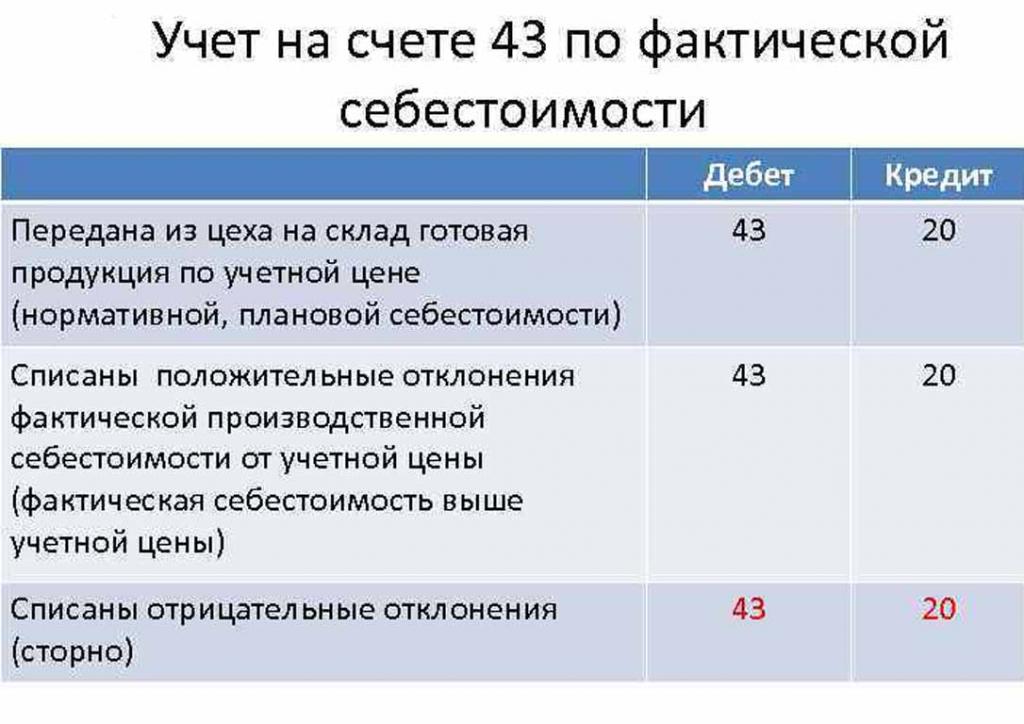

Els productes acabats es tenen en compte per un dels dos mètodes: al cost del real i previst (a preus de comptabilitat).

L’organització tria per si mateixa la més convenient entre les opcions de càlcul i es guia després per determinar els costos de producció de les mercaderies.

El dia que el producte acabat es transfereix al magatzem, es debuta del compte 43 "Productes acabats" a 20 "Inventaris".

Les desviacions del cost real, positives o negatives, també es comptabilitzen als comptes indicats.

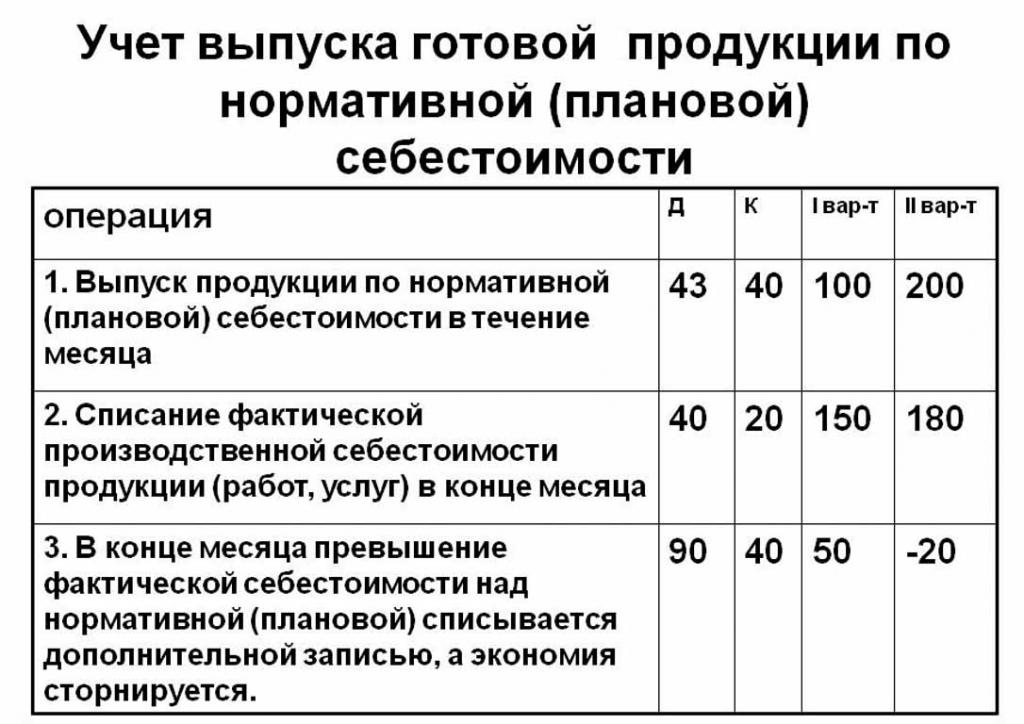

La comptabilitat de productes al cost previst es realitza mitjançant el compte 40 "Resultat de productes o serveis" o sense ell. Per tant, la publicació de productes als preus indicats.

El cost previst normatiu sense utilitzar el compte 40 és el següent: Dt 43 ("Productes acabats") Cr 20. La cancel·lació dels productes acabats és del compte 20 ("Producció principal"), de vegades 23 ("Producció auxiliar") o 29 ("Producció de servei i granges ").

Al final del mes de facturació, la desviació del cost previst es compensa amb el cost real.

Publicació: Dt 90 ("Vendes") Cr 40.

Si el cost real supera el previst, hi ha pèrdues. Una situació en què els càlculs normatius superen els reals condueix a estalvis.

El rècord de reversió Dt 90 Ct 40 compensa el saldo de crèdit (estalvi).

Càlcul del cost estàndard per unitat de producció

Podeu determinar el cost de producció previst a partir dels espais buits del producte al començament del procés de producció en termes monetaris, segons el seu valor estimat. La producció total inclou els costos:

- Directe: matèries primeres, productes semielaborats, combustible i energia, salaris dels treballadors de producció, salaris addicionals, contribucions socials i d’assegurances.

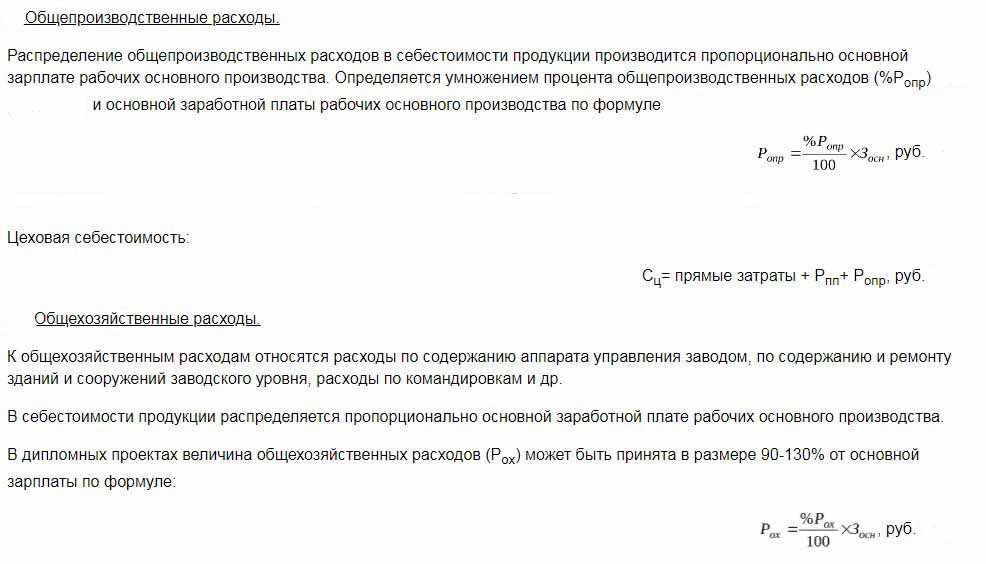

- Els costos del taller inclouen: costos directes, costos de producció i preparació.

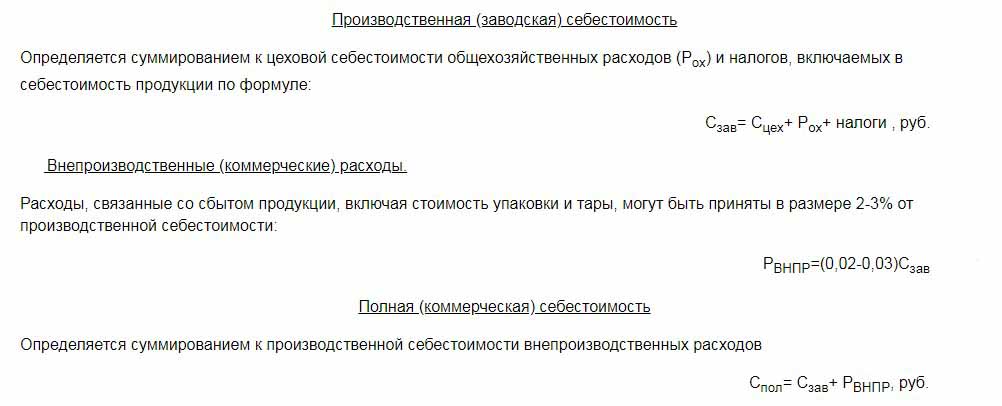

- Els costos de producció es complementen amb despeses generals i impostos, inclosos en el preu de la mercaderia.

- El cost de venda (o complet) inclou els costos de no fabricació.

Les matèries primeres del cost previst d’una unitat de producció es calculen a partir de les dades de compra. Els materials adquirits s’inclouen al preu de manera senzilla. El consum de combustible i l’energia també s’afegeixen al cost dels productes i es calculen sobre la base d’indicadors del consum d’aquests recursos.

El sou bàsic dels treballadors del departament de producció s’inclou en el cost d’una unitat de béns. A la producció, s’apliquen sovint els salaris tarifaris, que depèn del volum de treball realitzat (quantes persones produïen productes, tants diners han rebut).Els costos planificats i reals inclouen el tema dels costos salarials amb la diferència que el real té més sovint en compte el temps de treball i el treball.

Els salaris a temps es configuren en unitats de producció separades i també es basen en el cost de sortida format.

Les bonificacions addicionals al salari dels treballadors es calculen en un percentatge de les tarifes bàsiques.

Els costos del desenvolupament de la producció i l'ajust d'equips es calculen sobre la base dels estàndards establerts.

El contingut de l'aparell de control també és un dels ítems de despesa. Les despeses generals s’han d’incloure en el cost previst dels productes acabats. Els costos generals es calculen ajustant el salari bàsic en un percentatge del tipus de costos. Per tant, és possible determinar el cost de producció previst de la suma dels costos de taller, despeses generals de negoci i deduccions del cost dels productes acabats als serveis públics (impostos i taxes).

Deduccions del cost de les mercaderies:

- Impost terrestre i de transport.

- Impost sobre béns immobles.

- Impost sobre contaminació ambiental.

La legislació de la Federació Russa estableix tipus d'interès per a cada tipus d'impost.

El cost previst és la suma dels costos de producció i el suport comercial per a la promoció de béns de l'empresa.

Costos no de fabricació associats al transport, envasat i lliurament de productes acabats al comprador majorista o consumidor final. Aquest element de despesa inclou totes les mesures de l’organització per promocionar els seus béns.

A partir dels càlculs, el departament econòmic compila una estimació de costos planificada. Per tant, és possible determinar tots els costos en diferents etapes de la seva ocurrència i optimitzar els costos si cal.

Aquest document és la base per a l’anàlisi de les activitats de producció de l’empresa i permet considerar els punts forts i febles de la línia de producció.

El cost previst és compilat en una taula amb un llistat de cada tipus de cost. Per unitat de producció, els costos es calculen d'una manera senzilla dividint la quantitat de despeses pel nombre d'unitats produïdes.

Les raons de la desviació del cost estimat

Durant la producció i venda de productes a l'empresa, poden aparèixer situacions imprevistes. Aquestes circumstàncies obliguen a utilitzar mesures addicionals per eliminar les conseqüències negatives, que comporten una pèrdua de diners. Aquests costos es cobreixen augmentant el valor estimat de les mercaderies a la sortida, és a dir, a costa del consumidor final.

Els principals motius per a la desviació del cost previst del real són:

- Augment del consum de matèries primeres com a conseqüència d’un matrimoni o d’equips tècnicament obsolets.

- Consum excessiu de combustible i consumibles d’energia.

- El procés que requereix un temps que produeix un lot de mercaderies.

- Costos relacionats amb les retribucions.

- Altres factors.

Com s'ha esmentat anteriorment, el cost previst i real de producció en la pràctica té significats diferents. Normalment, a la producció, les quantitats estan per sobre de la normativa. Això comporta pèrdues, però l’empresa pot prendre mesures per ajustar els marges de benefici futurs. En aquest cas, la direcció de l'empresa pren decisions per millorar els programes de màrqueting i la recerca de nous mercats. Sovint, les empreses recorren a preus més baixos per vendre ràpidament i reduir els saldos d’accions. S’utilitzen fons exempts per optimitzar la producció.

Mesures per reduir els costos no previstos

Per tal de reduir costos, les organitzacions realitzen diverses activitats:

- Modernització d’equips obsolets.

- Substitució de línies completes o parcials de l'aparell de producció.

- Desenvolupament de personal a costa de l'empresa.

- El desenvolupament d’un sistema de motivació per als treballadors.

- Buscar nous proveïdors.

- L’adquisició de matèries primeres d’alta qualitat, amb les quals es produeixen molts menys residus.

A la pràctica, la manera principal de reduir costos és substituir les matèries primeres. Malauradament, sovint les organitzacions compren materials més barats. Com a resultat, la qualitat del producte pateix.

La política de l'empresa indica el transcurs de les activitats i el desenvolupament més. La Direcció pren la decisió de millorar la qualitat o augmentar els indicadors quantitatius. L’orientació de l’empresa cap a l’exportació o importació i la demanda de productes tenen un paper important en la direcció de l’empresa.

Les situacions negatives estimulen l’empresa a prendre mesures greus per a un nou desenvolupament. L’orientació ràpida cap al mercat ajuda l’empresa a estabilitzar les seves activitats a temps i a millorar els indicadors de rendibilitat.