Els empresaris poden triar de forma independent el règim fiscal que aplicaran durant el seu treball. Si cal, poden canviar el sistema, que requereix notificació al Servei Tributari Federal. Molt sovint, cal una transició de USN a UTII i, sovint, al contrari, els empresaris individuals volen utilitzar un sistema simplificat en lloc d’una imputació. El procés s’ha de dur a terme tenint en compte nombroses normes. Per a això, l'activitat de l'empresari en si ha de complir els requisits del règim seleccionat.

Els matisos de les modes

USN i UTII són modes especials simplificats utilitzats per empresaris que treballen en diferents camps. L'ús de qualsevol dels sistemes anteriors és possible immediatament després del registre del negoci o des del començament del nou any.

Per treballar en modes especials, cal que l’empresari i el camp de treball escollit compleixin uns requisits determinats. La transició a qualsevol sistema hauria de ser oficial, per la qual cosa els SP estan obligats a transmetre les notificacions pertinents al Servei Tributari Federal. El document es transmet en un termini de cinc dies des del moment en què s’inicia la feina amb el nou règim.

Especificacions UTII

Aquest mode es considera únic i fàcil d’utilitzar. Només pot ser utilitzat pels empresaris que treballin en determinades àrees d’activitat, que inclouen serveis domèstics, transport per carretera o altres feines estàndard.

A l’hora de calcular l’impost, es té en compte l’indicador físic i la rendibilitat potencial del negoci. Quan utilitzeu aquest sistema, no cal calcular i pagar altres impostos.

Característiques de USN

Aquest sistema tributari també es considera força exigible. Es presenta de dues formes, de manera que l’impost es pot calcular a partir del benefici net o dels ingressos totals. En el primer cas, es cobra un 15% de la diferència entre ingressos i despeses. Si tots els ingressos en efectiu de l'empresa actuen com a base impositiva, només se'n cobra un 6%.

Segons aquest sistema, es requereix presentar anualment una declaració, així com pagar pagaments d’impostos anticipats durant l’exercici.

Quan puc canviar d’UTII a STS?

Els empresaris poden decidir independentment quin mode utilitzaran, per tant, els empleats del Servei Tributari Federal no poden obligar-los a treballar en cap sistema. La transició d’UTII a STS el 2018 està subjecta als requisits de:

- si voluntàriament vol dur a terme aquest procés de propietat intel·lectual, només es permet la transició només des de principis de l’any vinent, per la qual cosa és necessari presentar una notificació al Servei Tributari Federal a finals de desembre;

- si l'activitat deixa de complir els requisits de l'UTII o si la capacitat d'utilitzar aquest sistema es cancel·la a la regió, es permet la transició des del començament del mes que ve;

- alguns empresaris combinen règims, de manera que si es va superar l’indicador físic d’UTII durant l’any, per tant, és impossible utilitzar més aquest mode, l’activitat es transferirà automàticament al sistema tributari simplificat i no és necessari enviar una notificació al Servei Tributari Federal.

Si s’incompleixen els requisits de la transició, l’empresari serà responsable administrativament. A més, els empleats del Servei Tributari Federal recalculen i cobraran una sanció. Les condicions per a la transició d’UTII a STS són estàndard i consagrades a la llei, però les autoritats locals poden fer de forma independent alguns ajustaments a aquest procés.

Quins documents es necessiten per canviar al sistema fiscal simplificat?

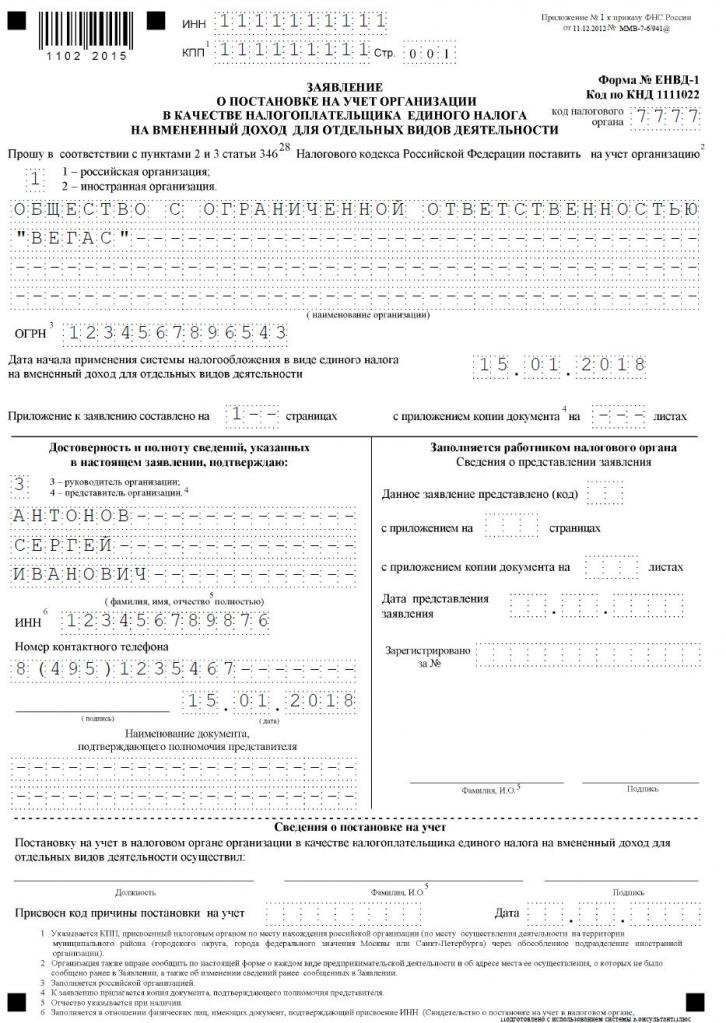

Si decidiu treballar en el sistema tributari simplificat, alguns documents hauran de passar de UTII al sistema tributari simplificat.Aquests inclouen papers:

- notificació directa de la transició al sistema tributari simplificat en el formulari núm. 26.2-1;

- una declaració sobre la base de la qual l'empresari es registra com a contribuent per als ingressos imputats segons el formulari UTII-3.

Composar aquests documents no és difícil. A continuació, es mostra una sol·licitud d'exemple per a la transició d'UTII a STS.

Quan he de transferir documents sobre la transició al sistema fiscal simplificat?

El procediment només es realitza després de la preparació dels documents necessaris. Els termes per a la transició d'UTII a STS són estàndards, per tant, els contribuents tenen en compte les següents regles:

- si es preveu una transició voluntària, la notificació al Servei Tributari Federal es transmet fins al 31 de desembre de l’any en curs, que permet l’ús d’un sistema simplificat quan es calculen els impostos des del començament de l’any vinent;

- la sol·licitud de transferència s’ha de presentar durant la transició voluntària en un termini de cinc dies, per tant, fins al 5 de gener, el document s’ha de presentar al Servei Tributari Federal;

- si la transició és forçada, perquè l’UTII es va cancel·lar a la regió o els indicadors físics no compleixen els requisits del règim, la notificació es transmet en el mes següent, però la sol·licitud s’ha de presentar al Servei Tributari Federal en un termini de cinc dies des del moment en què la IP va deixar de ser. contribuent d’impostos.

La vulneració d’aquests requisits és un delicte administratiu. Per tant, si no es compleix el calendari de la transició d’UTII a STS, l’emprenedor haurà de pagar una multa important.

On s’envia la documentació?

Si teniu previst canviar el règim fiscal, aquest procés s’ha de dur a terme oficialment. La transició d’IP d’UTII a STS requereix la transferència d’una sol·licitud i notificació al departament del Servei Tributari Federal, on l’empresari està registrat.

Si, quan es treballa en UTII, es tenia en compte la mida dels locals comercials, el Departament Fiscal Federal que es troba a la ubicació d'aquesta propietat immobiliària és seleccionat per presentar documents.

Regles per a la transició a UTII

No sempre és necessària la transició d’UTII a STS. Molts empresaris no saben com i no volen tenir en compte els costos de les seves activitats, per la qual cosa l’ús d’ingressos imputats es considera més beneficiós per a ells. Per tant, sovint cal començar a treballar amb UTII, però per a això l'activitat seleccionada hauria de ser adequada per a aquest mode.

La transició de STS a UTII es considera un procés estàndard, però es tenen en compte algunes regles:

- no serà possible completar aquest procés en un any per a un tipus d’activitat, per tant, el procediment només es pot realitzar a partir de l’any següent, per al qual és necessari presentar una sol·licitud de transferència a ingressos imputats fins al 15 de gener;

- si un empresari obre una nova àrea de treball en la qual prefereix calcular els impostos sobre la base d’IIII, pot sol·licitar aquest règim en qualsevol moment de l’any, després d’això simplement combinarà els dos sistemes;

- si un empresari individual és contribuent dins del sistema tributari bàsic, pot presentar una sol·licitud de canvi als ingressos imputats en qualsevol moment, ja que la llei no conté cap prohibició d’aquest procés.

Sovint, els empresaris necessiten combinar diversos modes alhora. En aquestes condicions, heu d’entendre correctament les despeses relacionades amb un tipus d’activitat determinat.

Com sol·licitar la transició a UTII?

Per utilitzar aquest sistema tributari, inicialment un empresari ha de conèixer uns quants punts:

- si es permet el treball amb ingressos imputats a la regió específica on resideix i treballa la persona;

- si la direcció escollida en el negoci és adequada per a les activitats permeses per imputació;

- tant si l’empresari ha concertat oficialment més de 100 empleats.

Si es compleixen aquestes condicions, es pot implementar el procediment correcte per a la transició de STS a UTII. Per a això, és important elaborar una sol·licitud de baixa com a pagador del sistema tributari simplificat. Se li fa una notificació de que l'empresari individual comença a treballar com a pagador dels ingressos imputats.

Els documents es presenten al lloc de l’activitat directa. Sovint, un empresari està registrat oficialment en una ciutat i treballa en una altra regió. En aquestes condicions, cal presentar documentació al departament del Servei Tributari Federal, on es desenvolupa l’activitat empresarial. Una excepció serà el comerç, que és el lliurament o el lliurament, i també inclou el transport per carretera o la publicitat en diferents modes de transport. En aquestes condicions, és necessari presentar documents al lloc del registre de la propietat intel·lectual.

Dins dels 5 dies posteriors a la transferència de la sol·licitud, podeu rebre un avís del Servei Tributari Federal que indica que l’empresari individual es va registrar com a pagador d’ingressos. És convenient requerir aquest document perquè l’empresari tingui constància de treballs oficials en el règim seleccionat. El document indica la data en què es va fer la transició.

És possible combinar modes?

El pas de STS a UTII no sempre és necessari, ja que si un empresari treballa en diversos tipus d’activitats, pot combinar diversos sistemes. Això no està prohibit per la llei.

Els ingressos imputats només es poden aplicar a determinats tipus d’activitats. Un mode simplificat es pot aplicar a altres indicacions. És important amb aquesta combinació mantenir correctament la comptabilitat separada. Per determinar la base impositiva del sistema impositiu simplificat, no està permès utilitzar els ingressos percebuts de les activitats per a les quals es calcula la renda imputada.

Com es calcula l’impost imputat?

Si es produeix una transició del sistema impositiu simplificat a l'IIII, l'emprenedor ha d'entendre atentament com es calcula i paga correctament l'impost. Per això, es tenen en compte diferents indicadors:

- ingressos imputats representats per una rendibilitat potencial de la direcció de treball escollida i aquest indicador està determinat per les autoritats;

- es té en compte un indicador físic que es pot representar per la zona del pis comercial o pel nombre de seients de passatgers en un cotxe o autobús;

- el coeficient deflactor i el factor de correcció s’inclouen en la forma i aquests valors es determinen per cada ciutat per separat, per la qual cosa es té en compte la condició econòmica de la regió i altres factors;

- tipus d’interès igual al 15%.

Els principals indicadors es poden obtenir del Servei Tributari Federal, de manera que l’emprenedor només fa un indicador físic de la seva activitat en la fórmula.

És possible reduir l’import de l’impost?

Quan trieu UTII o STS, els empresaris poden confiar en una reducció de la base impositiva a causa de les primes d’assegurança.

Si un empresari individual no té treballadors oficials, pot reduir el 100% de la base imposable en diversos fons estatals. Si hi ha especialistes contractats, la base només es redueix en un 50% de les contribucions pagades.

Condicions fiscals

Si es tria UTII, els pagaments d’aquest règim s’han de pagar trimestralment el dia 25 del mes següent al final del trimestre. A més, fins al dia 20 d’aquests mesos, haureu d’enviar cada trimestre de la declaració.

Segons el sistema impositiu simplificat, els pagaments anticipats es realitzen cada trimestre. Els fons s'han de transferir abans del dia 25 del mes següent al final del trimestre. Al final de l'any, les FEs han de pagar l'impost final fins al 30 d'abril de l'any següent. Per a les empreses, el termini per pagar impostos i presentar una declaració és el 31 de març. Segons el sistema d’impostos simplificat, els empresaris presenten una declaració una vegada a l’any fins al 30 d’abril.

Pros i contres d’UTII

Molts empresaris necessiten la transició cap a la imputació, ja que aquesta modalitat presenta molts avantatges:

- es redueix la càrrega fiscal, ja que no es requereix pagar gaires taxes;

- el pagament no depèn dels ingressos rebuts, de manera que sovint és realment baix amb una alta rendibilitat del negoci;

- és possible reduir la base impositiva a causa de les primes d'assegurança;

- en algunes regions, s'utilitzen factors de reducció per reduir la càrrega fiscal dels contribuents.

Però aquest sistema presenta alguns inconvenients, a causa dels quals els empresaris solen triar el sistema impositiu simplificat. La presentació de documents per a la transició d’UTII és necessària degut a que, si no hi ha activitat durant un temps, encara es paga l’impost imputat, ja que és impossible presentar una declaració zero. Tot i que un empresari individual rep una pèrdua d’operacions, no podrà reduir el pagament.

Per tant, cada empresari avalua independentment quin mode és beneficiós per a la direcció de treball escollida.

Conclusió

La transició d’un règim a un altre s’hauria de realitzar oficialment. A aquest efecte, el Servei Tributari Federal ha de transmetre declaracions i notificacions pertinents.

Sovint, els empresaris trien entre impostos imputats o tractament impositiu simplificat. Cada sistema té pros i contres. La transició és possible dins d’un any o des de principis de l’any següent, per la qual cosa es té en compte si el procés és voluntari o obligatori. Els empresaris tenen la possibilitat de combinar aquests modes, per als quals cal mantenir correctament registres separats.