Un estat de fluxos d’efectiu és un document que reflecteix clarament l’estructura dels rebuts i les despeses de fluxos de caixa. Aquestes dades permeten controlar el desenvolupament de l’empresa i visualitzar el seu potencial futur. Això és possible mitjançant la demostració de capital en un document en tres direccions: activitats actuals, inversions i inversions. A continuació, discutirem com emplenar un estat de flux de caixa.

Informació general

La forma del document va ser adoptada el 2010 per l'ordre núm. 66 del Ministeri d'Hisenda. Gairebé totes les empreses que realitzen activitats comercials han d’omplir-lo, a excepció de:

- Organitzacions governamentals.

- Companyies d’assegurances.

- Companyies de crèdit.

La informació registrada al document és de gran importància tant per a la gestió de l'empresa com per a altres entitats implicades. Aquests inclouen: copropietaris, inversors, creditors i altres persones. L'anàlisi del compte de fluxos de caixa del formulari 4 permet examinar detalladament la circulació de fluxos de caixa de l'empresa.

L’informe es genera anualment i s’envia a les autoritats de control.

Estructura del document

Tota la informació del document està dividida en diversos blocs per tipus d’activitat:

- El principal.

- Inversió

- Financer.

L'ús d'aquest mètode permet demostrar la imatge financera real de cadascuna de les àrees. La separació de cadascun d'ells en un bloc separat permet eliminar la situació per ocultar un percentatge de pèrdues per a un dels tipus d'activitats, resumint el flux de caixa total. Aquestes àrees d’anàlisi creen una estructura a partir de la qual posteriorment es genera un formulari d’estat de fluxos d’efectiu.

Activitat principal

Aquesta secció inclou totes les accions que generen ingressos per a la implementació de les activitats principals de la institució. Inclou:

- Benefici i pèrdua nets associats a les activitats principals.

- Despeses de gestió.

- Nòmines.

- Costos de comissió, interessos i impostos sobre la renda.

- Dividends en l'estat de fluxos d'efectiu i més.

Activitat d’inversió

Inclou totes les operacions a llarg termini que impliquen beneficis a llarg termini. Es tenen en compte les inversions en actius en diverses àrees:

- Compra i / o venda de filials.

- Adquisició de béns immobles per obtenir beneficis a llarg termini.

- Compra / venda d’actius i fons no corrents per al procés de producció.

Activitat financera

Aquest capítol de l'estat de fluxos de caixa inclou informació sobre els canvis en el volum i l'estructura de l'actiu net de la companyia i els fons prestats:

- Emissió de qualsevol tipus d’accions i amortització dels seus titulars.

- Dividends pagats.

- Ingressos per venda de deutes.

L’estructura publicada s’ha de considerar com un exemple de compte de fluxos d’efectiu. Cada institució descriu de forma independent el nivell de detall i composició de l'informe en el marc de l'estructura adoptada. Alguns articles poden canviar. Compte!

Tècniques de creació d’informes

No sabeu com empleneu un extracte de flux de caixa? A la pràctica, hi ha dos tipus de creació detallada d’informes. Cadascun d'aquests mètodes per crear un document sobre el moviment dels fons de l'organització i el procediment d'emplenament del formulari es basen en aquesta estructura.

Característiques del mètode directe

La presentació d'informes consisteix en proporcionar diversos tipus d'informació sobre ingressos i despeses relacionades directament amb la realització de les tasques principals de l'empresa. La informació s'obté de les fonts següents:

- Informació sobre resultats i pèrdues de l’organització i balanç.

- Comptes de l'empresa

La primera opció és la més comuna i senzilla. El segon, poques vegades s’utilitza a la pràctica per la seva complexitat. Per a això, és necessari classificar i analitzar una quantitat molt gran d'informació.

El procés de generació d'un formulari d'estat de fluxos de caixa per a la comptabilitat interna no és una tasca fàcil. A més, el procés es complica restringint l’accés a certa informació. Això no permet que les parts interessades avaluin plenament tots els aspectes importants.

El desavantatge d’aquest mètode és la incapacitat de rastrejar la relació entre els canvis en la quantitat total de fons disponibles i el resultat monetari del període desitjat.

Abans de decidir com empleneu un estat de flux de caixa, es recomana que enteneu els matisos de cada mètode. Aquest mètode presenta els avantatges següents:

- Una oportunitat per rastrejar d'on surt el flux de caixa i cap a on va.

- Una bona comprensió de com els fons disponibles cobreixen el passiu corrent.

- Vinculació de l’informe amb el pressupost actual d’ingressos i despeses.

- Fer el seguiment de la relació entre despeses i ingressos.

El material inclòs al compte de fluxos d’efectiu (es pot veure un exemple a la foto següent) per valorar la liquiditat de l’organització en el context d’una anàlisi a llarg termini. Aquesta oportunitat s'obre mitjançant un examen detallat del moviment de fons en tres àrees principals.

Mètode indirecte

Aquest mètode d’informació implica l’ús de documentació relacionada amb el negoci principal.

Penseu com empleneu una declaració de flux de caixa? El principi de construcció d’un informe per un mètode indirecte és el contrari de l’anterior. El treball consta dels següents passos:

- La determinació de la grandària del benefici en forma pura a partir de documents rellevants.

- Addició de beneficis i despeses nets que no afecten la circulació de fons.

- Resum i càlcul dels canvis en les despeses dels pagaments corrents, a excepció de la secció "pagaments financers".

- Recopilació i càlcul de dades sobre transaccions amb obligacions a curt termini que no impliquin pagaments d’interessos.

La informació que conté l'informe mostra:

- La relació entre les diverses àrees i activitats de l'empresa.

- La relació entre benefici net i capital de treball.

Informar sobre el camí d'ompliment

En els estats financers, el compte de fluxos de caixa, com s'ha apuntat anteriorment, és habitual classificar tots els moviments financers en tres categories: corrent, efectiu i inversió. La informació s'introdueix a partir de les dades del balanç al subgrup al qual pertany cada transacció específica.

Activitats actuals

La part "Ingressos en efectiu de les operacions corrents" inclou dades responsables de la recepció i despesa de fons associats amb l'activitat principal de la institució. Analitzem línia de comptes de flux de caixa line per línia:

Ingressos:

- pagaments de lloguer, royalties, taxes, comissions i altres pagaments de naturalesa similar;

- interès pels rebuts de clients i consumidors;

- revenda de les inversions materials, etc. (inclòs el saldo total de l'impost sobre el valor afegit).

Càlculs:

- sous als empleats;

- impost sobre la renda;

- comissió d’obligacions de crèdit i préstec (excepte les relacionades amb el valor dels actius d’inversió);

- altres despeses directament associades a la implementació de les activitats actuals de la institució.

Saldo dels rebuts financers de les activitats actuals (beneficis menys pagaments).

Parròquia de les operacions actuals.

Aquest indicador a l'estat de fluxos d'efectiu es calcula com a resultat de sumar punts de 4111 a 4119.

- Paràgraf 4110 - Total de rebuts per un període de temps determinat.

- Paràgraf 4111: els ingressos generals dels fons rebuts de les operacions corrents s'introdueixen en aquesta columna.

La informació s'obté dels registres de comptabilitat de dèbit següents:

- Cinquanta - “Caixer”.

- Cinquanta-primer: “Comptes de liquidació”.

- Cinquanta segons: "Comptes de divises".

- Cinquanta-vuitè - Inversions.

- Setanta setena - “Pagaments a deutors i creditors”.

Aquests indicadors es reflecteixen en l’estat de fluxos d’efectiu menys impostos indirectes, quantitats rebudes per agents, intermediaris, agents de comissions i transferències rebudes com a pagaments de compensació (factures de serveis públics, despeses de carretera i molt més).

- Paràgraf 4112: lloguer, llicències, comissions, royalties.

- Paràgraf 4113: revenda d’immobles tangibles.

- Els articles 4114 a 4118 són opcionals. En elles, el financer pot reflectir quantitats que no es poden classificar clarament. Aquests indicadors es reprodueixen segons el mateix principi que es va utilitzar a la línia 4111.

- Paràgraf 4119: altres tipus d'ingressos per activitats empresarials.

Aquests inclouen els següents:

- beneficis rebuts per l'adquisició / venda de moneda estrangera;

- un saldo positiu de les liquidacions d’IVA;

- fons reemborsables;

- interès pels rebuts de clients i clients;

- benefici de la venda d’una altra propietat no relacionada directament amb fons inclosos al balanç de l’empresa.

Aquestes xifres es reflecteixen de manera similar a les de la línia 4111. Els impostos indirectes rebuts per l'empresa pel pressupost (per exemple, el reemborsament de l'impost sobre el valor afegit) a la columna "esfondrat".

Ompliu la secció sobre pagaments corrents

Aquests components del compte de fluxos d’efectiu es calculen com un conjunt d’elements del 4121 al 4129. Les dades d’aquests períodes s’inclouen entre parèntesis.

- Paràgraf 4120 - Despeses generals.

- Clàusula 4121 - Acord amb proveïdors.

La informació es reflecteix als registres de comptabilitat de crèdit dels comptes següents:

- Cinquanta - “Caixer”.

- Cinquanta-primer: “Comptes de liquidació”.

- Cinquanta segons: "Comptes de divises".

- Cinquanta-vuitè - Inversions.

- Setanta setena - “Pagaments a deutors i creditors”.

És necessari reproduir aquesta informació a la documentació amb deducció d’impostos indirectes, pagaments a agents, comitès i intermediaris, així com despeses reemborsables per a les factures d’equipaments i transport.

- Paràgraf 4122: transferència de sous als empleats. La informació es proporciona pel mateix principi que el paràgraf 4121.

- Paràgraf 4123: interessos sobre contractes de crèdit i préstecs.

- Paràgraf 4124 - impost sobre la renda.

- Paràgraf 4125 a 4128: columnes addicionals. En aquest punt, el comptable pot indicar valors difícils d'escriure en altres seccions del document. Els imports d’aquests pagaments es paguen de la mateixa manera que els pagaments a proveïdors i contractistes, és a dir, tal com s’especifica al paràgraf 4121.

- Clàusula 4129: l’import d’altres tipus de pagaments associats a la implementació de l’activitat empresarial.

Aquests inclouen:

- danys per l’adquisició / venda de moneda;

- pèrdues ocasionades en l’intercanvi de bitllets;

- el saldo estimat de l’impost sobre el valor afegit amb un indicador menys / obligacions del deute als organismes governamentals;

- penalitzacions pagades per l’empresa, penalitzacions i altres pagaments d’aquest tipus en virtut de contractes amb contrapartides.

Creus que en aquest bloc canvia el procediment per a la compilació d'un estat de caixa? No, totes aquestes xifres es mostren amb la mateixa analogia que les quantitats de pagaments a proveïdors i contractistes, és a dir, com en el paràgraf 4121.

La quantitat d’impostos indirectes transferits per l’empresa al pressupost (per exemple, l’impost sobre el valor afegit) en aquest article es mostra a la línia “col·lapsada”.

- Paràgraf 4100 - flux de caixa de les operacions corrents. Això s’ajusta a la diferència entre ingressos i despeses de l’activitat principal.Indicador 4110 = paràgraf 4110 - paràgraf 4120. En rebre un número amb indicador negatiu, s’ha d’incloure entre parèntesis.

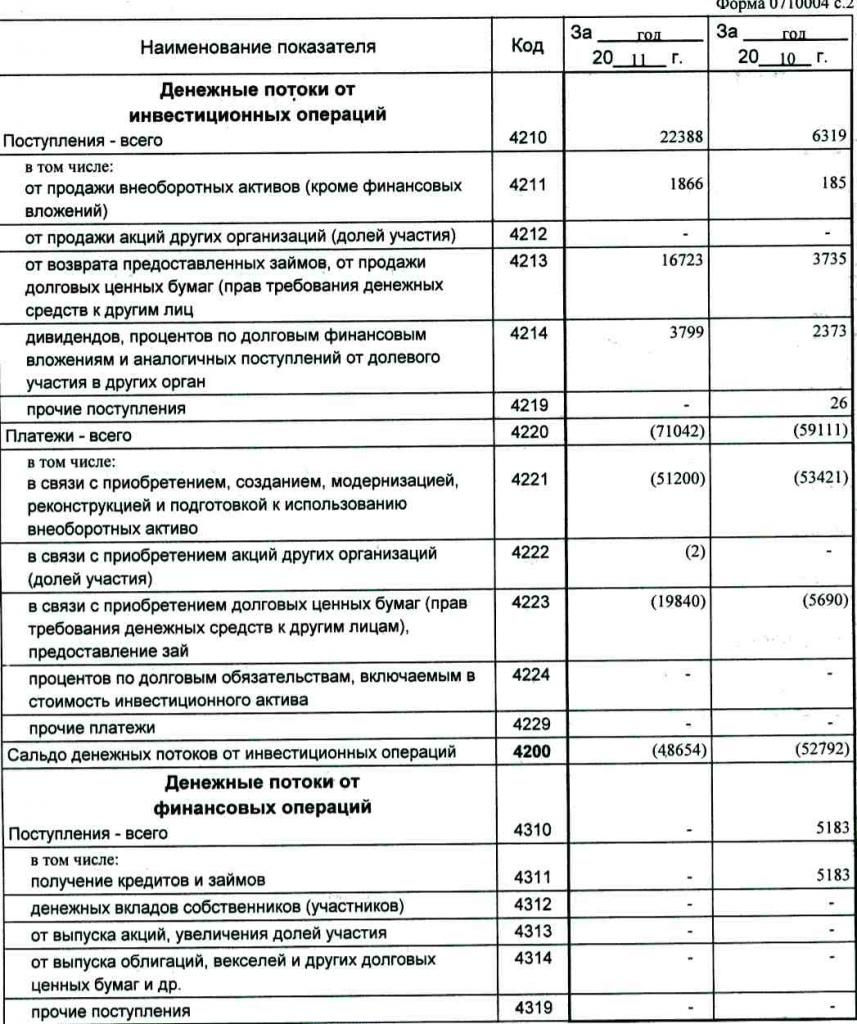

Benefici d’inversions

La mida dels ingressos de les operacions d'inversió consisteix en els indicadors reflectits en els paràgrafs 4211 a 4219 del compte de fluxos de caixa. L’explicació del paràgraf 4210 denota una parròquia comuna.

- Paràgraf 4211: actius no corrents (que no siguin les inversions tangibles).

Aquest tipus de parròquia inclou:

- actius fixos de la institució;

- actius no financers;

- inversions greus en actius no corrents (per exemple, construcció inacabada);

- Resultats de R + D.

La informació es troba als registres de comptabilitat de dèbit dels següents comptes: cinquanta - "Caixer", cinquanta-primer - "Comptes de liquidació", cinquanta-segon - "Comptes de divises", cinquanta-vuitè - "Inversions", setanta-sisena - "Pagaments a deutors i creditors".

Aquestes dades s’han de reflectir en la documentació menys els impostos indirectes, els fons pagats a agents, els comitès i els intermediaris, així com els costos de serveis reemborsables i els serveis de transport.

- Paràgraf 4212: ingressos per la venda d’accions o accions en altres empreses.

- Paràgraf 4213: amortització de préstecs d’interès emesos anteriorment, venda de rebuts i obligacions de deute (la quantitat d’interès rebut no es registra a l’informe).

- Paràgraf 4214: interessos sobre inversions financeres del deute i ingressos similars per part de participacions en altres projectes.

- Paràgraf 4219: altres transferències relacionades amb activitats d’inversió.

Operacions de pagament de projectes d'inversió

La mida dels pagaments per a les operacions d'inversió es compon d'indicadors del paràgraf 4221 al 4229. Totes les xifres s'indiquen entre claudàtors.

- El paràgraf 4220 és l’import total relatiu als pagaments d’inversions.

- Paràgraf 4221: compra, formació, restauració, millora o preparació per a l’ús d’immobilitzat. No esteu segur de quins comptes es mostren al compte de fluxos de caixa?

La informació s'introdueix als registres de comptabilitat de crèdit dels comptes següents:

- Cinquanta - “Caixer”.

- Cinquanta-primer: “Comptes de liquidació”.

- Cinquanta segons: "Comptes de divises".

- Cinquanta-vuitè - Inversions.

- Setanta setena - “Pagaments a deutors i creditors”.

Cal reflectir aquestes dades en la documentació menys els impostos indirectes, els fons transferits a agents, els comitès i els intermediaris, així com les despeses reemborsables per les despeses de serveis i transport.

- Paràgraf 4222 - Adquisició d’accions o interessos en altres empreses.

- Paràgraf 4223: la compra de rebuts de deute (dret a reclamar fons de tercers), emissió de préstecs a altres persones.

- Paràgraf 4224: pagament d’interès sobre obligacions de préstec inclòs en l’import d’un actiu d’inversió.

- Paràgraf 4229 - altres pagaments.

Aquests inclouen:

- impost sobre la renda de les inversions;

- quantitats invertides en empreses mixtes;

- altres pagaments relacionats amb activitats d’inversió.

Paràgraf 4200: balanç dels ingressos financers dels projectes d'inversió. Aquesta columna conté el valor de l'import que s'obté després de deduir despeses dels ingressos de les operacions d'inversió. És a dir, heu d’especificar la diferència.

Es pregunta com es pot comprovar un estat de flux de caixa? El setè indicador d’aquesta llista és molt fàcil de comprovar: paràgraf 4200 = paràgraf 4210 - paràgraf 4220.

Un cop rebut un resultat negatiu, el valor s’ha d’incloure entre claudàtors.

Transaccions en efectiu

Aquesta secció del compte de fluxos de caixa mostra els imports que es van rebre a causa de la recaptació de fons de finançament en funció d'un deute o un patrimoni net. Aquestes accions s'acompanyen d'un canvi de mida i estructura:

- La condició material de l'empresa.

- Empresa de fons prestat.

Emplena la secció d’ingressos

La quantitat total d'aquest valor s'obté afegint les columnes de 4311 a 4319.

- El paràgraf 4310 és un indicador general.

- Apartat 4311: obtenció de crèdits o fons prestats.

- Apartat 4312: inversions en efectiu dels propietaris.

- Paràgraf 4313: la recepció de fons per l'emissió d'accions o l'augment de participacions.

- Paràgraf 4314 - flux de caixa procedent de pagarés emesos per l'empresa, emissions de bons i rebuts de deute.

- Apartat 4319: altres ingressos.

Pagaments de transacció en efectiu

L’import total es calcula com l’indicador total a partir de l’afegit dels valors dels punts 4321 a 4329. Totes les dades s’han d’indicar entre claudàtors.

- El paràgraf 4320 té un sentit general.

- Clàusula 4321: pagaments a propietaris amb el reemborsament de les seves accions o accions de la companyia o per la seva retirada dels fundadors.

- Apartat 4322: dividends i altres pagaments a propietaris relacionats amb la distribució de beneficis.

- Paràgraf 4323: amortització / amortització de lletres i pagarés, pagaments de préstecs i contractes de crèdit.

- Apartat 4329: altres pagaments associats a transaccions en efectiu.

- Paràgraf 4300: flux de caixa procedent de transaccions financeres. Es calcula segons el següent esquema: paràgraf 4300 = paràgraf 4310 - paràgraf 4320. En rebre un resultat amb un signe menys, caldrà posar parèntesis.

Conclusió

La preparació i l’anàlisi d’un estat de flux de caixa al formulari 4, que presenta una imatge detallada del flux de caixa, en combinació amb altres tipus d’informació, té un paper important en la comprensió de la situació real de l’empresa. La informació que conté el document permet analitzar l’estat actual, predir les perspectives futures i pensar en mesures per millorar l’eficiència. L’elecció del mètode d’informació depèn del grau de disponibilitat de les dades requerides.