L’acomiadament és el final d’una relació laboral entre un empleat i un empresari. Com a conseqüència d’aquesta acció, l’empleat deixa de complir les seves funcions a l’organització i l’empresari deixa de pagar la mà de treball a l’empleat renunciat, s’extingeix el contracte laboral.

Les relacions i el procediment per a la seva baixa (acomiadament) entre l'empleat i l'empresari estan definits a la Llei "d'Ocupació a la Federació Russa" i al Codi del treball de la Federació Russa.

La legislació laboral preveu els motius principals d’acomiadament següents:

- L’iniciador és l’empleat (acomiadament del seu propi albir).

- L’iniciador és l’empresari (acomiadament per incompliment dels requisits de l’empresari, liquidació de l’empresa, reducció de la mida, etc.).

- Per decisió general de l'empleat i de l'empresari (per acord de les parts).

El procediment d’acomiadament i la liquidació definitiva de l’empleat amb l’empresari depèn dels motius de finalització del contracte de treball.

Acomiadament: com es realitza

La finalització de l’ocupació amb un empleat només és possible si hi ha documents que confirmin la base del procediment d’acomiadament:

- Sol·licitud d'empleats (acomiadament per decisió pròpia).

- L'acord entre l'empleat i l'empresari, si l'acomiadament es produeix de mutu acord.

- Notificació de finalització de l’ocupació si ha finalitzat el termini per a la conclusió d’un contracte de durada determinada.

A més, l'empresari ha de:

- Emetre una ordre d’acomiadament d’un empleat, que ha d’indicar la data i el motiu.

- Per encarregar un càlcul de notes que indica el nombre de dies de vacances no utilitzats i tots els pagaments deguts en el càlcul final

- Feu les inscripcions necessàries al quadern de treball de l’empleat que renunciï.

- Emetre un llibre de treball.

- Estableix amb un empleat que es jubila.

- Certificats d'emissió 2NDFL, 182n, SZVM-STAZH.

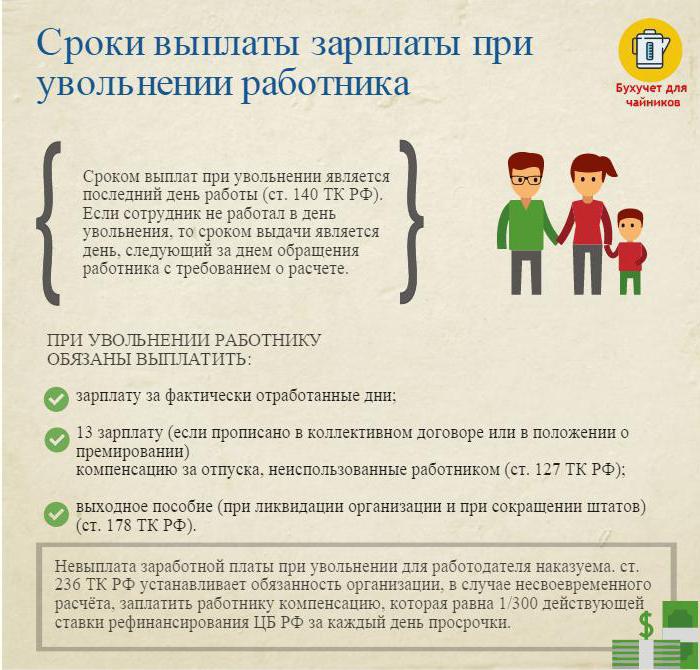

Acomiadament: liquidació definitiva

L’últim dia laborable (dia d’acomiadament), cal elaborar un pagament final i pagar tots els imports deguts a l’empleat.

Generalment es tracta de:

- Salari (sou, bonificacions, bonificacions, bonificacions per combinar, etc.) acumulat pel temps treballat.

- Compensació de l’excedència a l’acomiadament (l’impost sobre la renda de les persones físiques tributa).

- Pagaments d'indemnitzacions per acomiadament.

Els pagaments d'indemnitzacions en funció de l'acomiadament inclouen:

- Reducció de retribució per separació.

- Pagament de compensació per jubilació per incapacitat.

- La bonificació per reduccions de personal durant la cerca d’un nou lloc de treball.

- Indemnització al cap, als seus diputats, comptable en cas de rescindir el contracte laboral.

El dia de l’acomiadament, cal transferir l’import total acumulat menys l’impost sobre la renda (calculat segons el Codi Tributari de la Federació Russa) al compte personal de l’empleat o emetre’l a la caixa de l’empresa.

L’empresari no té dret a retardar el pagament (fins i tot si la llista de bypass no està signada).

Acomiadament: IRPF

El comptable de l’empresa amb tots els imports deguts i retingut l’impost sobre la renda de les persones físiques un cop acomiadat.

L'impost sobre la renda de les persones físiques està imposat per:

- Salari (bonificacions, bonificacions, pagament per tarifa o sou, recàrrecs de substitució i similars).

- Compensació per dies de vacances no utilitzades.

Atenció:

- Les compensacions relacionades amb l'acomiadament i previstes per un conveni laboral o col·lectiu no estan subjectes a l'impost sobre la renda de les persones físiques si no superen el triple del salari mensual mitjà (per als treballadors de l'Extrem Nord i de les regions equivalents - sis vegades).

- Les quantitats superiors a tres vegades (sis vegades) la quantitat de guanys mensuals mitjans s’imposen de la manera prescrita.

- Aquest procediment per retenir l’IRPF és comú per a tots, no depèn de la posició de l’empleat que renunciï.

Important: la retenció de l’impost sobre la renda de les persones físiques a l’acomiadament s’ha de pagar al pressupost com a molt tard el dia següent al dia d’acomiadament (liquidació definitiva).

Acomiadament: certificat 2 de l’IRPF

Després de tots els càlculs necessaris, un certificat d’impost sobre la renda de les persones físiques s’emet al seu acomiadament. Es reflecteixen tots els deveniments de l'any natural en curs per als mesos imposats per l'IRPF. A la referència 2, l’impost sobre la renda de les persones físiques després de l’acomiadament s’ha de tenir en compte la meritació del càlcul final. Es reflecteixen de la manera següent:

- salari amb codi 2000;

- Premis amb codi 2002;

- compensació per vacances no utilitzades - 4800;

- pagaments d'indemnitzacions per import superior a tres (sis) guanys mensuals mitjans - 4800;

Els certificats 2 de l’impost sobre la renda de les persones físiques per acomiadament es van presentar a l’IFTS al final de l’any natural.

Realització de 6 impostos sobre la renda de les persones personals un cop acomiadat

L’empresari el dia de l’acomiadament fa el càlcul final amb l’acomiadat. Aquest esdeveniment es reflecteix a l'informe en forma de 6 impostos sobre la renda de les persones següents de la manera següent.

La segona secció de l'informe registra:

- línia 100: el dia del pagament final amb l’empleat (idealment, el dia de l’acomiadament);

- línia 110: la data de càlcul (retenció) de l’impost sobre la renda (coincideix amb la data de la línia 100);

- La línia 120 és la data següent a la retenció d’impostos (el dia que segueix el dia d’acomiadament).

A l’informe 6 impostos sobre la renda de les persones només enumeren els ingressos amb els quals es grava l’impost sobre la renda. L'informe no es reflecteix en els pagaments per indemnització dels quals no es retingui l'IRPF.

Exemple: Ivanov I.I. Destituït el 26 d'abril. El dia de l'acomiadament va ser acusat:

30000 fregar. - el sou dels dies treballats a l'abril.

10.000 frecs. - compensació per vacances no utilitzades.

15.000 frecs. - remuneració per separació (no subjecta a l’IRPF).

Es va retenir l’impost sobre la renda a raó del 13% - (30.000 + 10.000) * 13% = 5.200 rubles a partir dels imports acumulats.

De la mà d’Ivanov I.I. rebut (30.000 + 10.000 + 15.000) -5200 = 49.800 rubles.

En forma de 6 impostos sobre la renda de les persones físiques, es reflecteix el següent:

Línia 100 - 26/04/2017, línia 130 - 40.000 rubles.

Línia 110 - 26/04/2017, línia 140 - 5200 fregar.

Línia 120 - 27/04/2017.

Casos difícils al acomiadament

Alguns casos interessants de pràctica que causen dificultats per acomiadar un empleat:

1. Acomiadament el darrer dia del mes trimestral. Com reflectir-ho en forma de 6 impostos sobre la renda de les persones físiques?

Exemple: Ivanov I.I. abandona el 31 de març (l'últim dia del primer trimestre). El dia de l'acomiadament, se li va cobrar el pagament final de -30000 rubles., Va retenir l'IRPF - 3900 rubles.

Aquesta operació es reflecteix en l’informe del segon trimestre, ja que la data límit per a la transferència de l’IRPF és l’1 d’abril (segon trimestre):

Línia 100 - 31/03/2017, pàg 130 - 30.000 rubles.

Línia 110 - 31/03/2017, pàg. 140 - 3900 fregar.

Línia 120 - 01/04/2017.

2. L’empleat va renunciar el desembre del 2016 i el febrer del 2017 va pagar una indemnització per vacances no utilitzades. En quin període d'impostos s'ha de mostrar la quantitat pagada?

L’import de l’impost sobre la renda i la retenció s’ha d’indicar al certificat 2 de l’IRPF de 2017.

3. L’empleat se li concedeix permís a partir del 11/04/2017 amb acomiadament posterior. Va rebre els pagaments finals el 10.04.2017. Com reflectir 6 tipus d’IRPF?

10 d'abril de 2017 paga de vacances - 10.000 rubles. i salaris per hores treballades - 20.000 rubles. S'han deduït aquests imports l'impost sobre la renda.

A l’informe 6 de l’IRPF del segon trimestre, aquesta operació es mostra de la següent manera:

1. Per vacances:

Pàg 100 - 10/04/2017, pàg 130 - 10.000 rubles.

Pàg 110 - 10/04/2017, pàg. 140 - 1300 fregar.

Pàg 120 d'abril - 30 d'abril de 2017.

2. Per al càlcul final de la nòmina:

Pàg 100 - 10/04/2017, pàg 130 - 20.000 rubles.

Pàg 110 - 10/04/2017, pàg. 140 - 2.600 rubles.

Pàg 120 - 11/04/2017.

Com podeu veure, hi ha molts matisos a l’hora d’omplir el formulari 6 d’IRPF i 2 d’IRPF. S’ha de tenir especial cura en acomiadar els empleats. Esperem que alguns dels consells que es donen en aquest article facilitin la tasca del comptable i funcionari.