El capital de treball de l'empresa és la base per al funcionament de l'organització. Per tant, a l’hora d’analitzar l’efectivitat d’una empresa, es considera molt important l’avaluació de la mida d’aquest indicador.

Definició

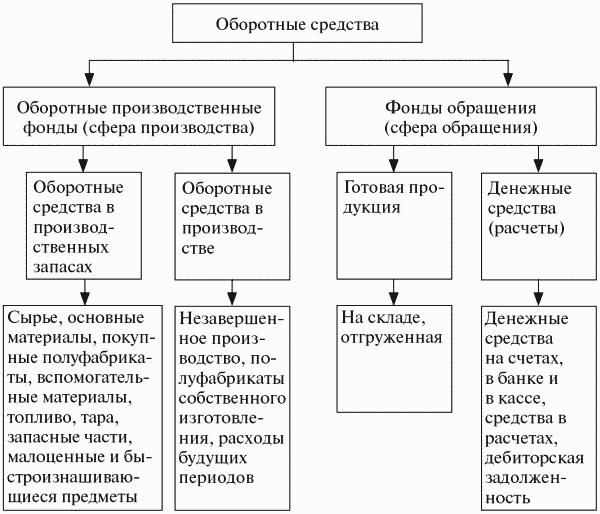

El capital de treball de l’empresa també s’anomena capital de treball, representen propietats que participen en un cicle de producció, que sol ser inferior a un any. La seva mida té un impacte directe sobre el cost de producció. Cal vigilar la seva reposició constant, però no han d’estar en abundància.

El capital de treball serveix no només els processos de producció, sinó també la circulació (implementació). Els fons de circulació inclouen productes acabats i efectiu.

La funció principal del capital de treball és assegurar un procés de producció ininterromput.

Classificació

La composició del capital de treball de l'empresa inclou molts components. Es poden dividir en diversos grups:

- Existències en estoc Aquests inclouen matèries primeres, components, recanvis, productes semielaborats, envasos, combustible.

- Mitjans que ja estan en procés de fabricació. Aquesta categoria inclou la construcció en curs i la producció. A més de despeses diferides per a pagaments anticipats.

- Productes acabats en estoc i ja enviats.

- Recursos financers disponibles a la caixa de l'empresa i en comptes corrents, inversions financeres a curt termini i rebuts.

L’estructura del capital de treball de l’empresa no és universal i depèn d’un gran nombre de factors. Per exemple, de la indústria i l’organització tecnològica de la producció. Les relacions contractuals amb proveïdors i clients, que determinen el volum i el calendari d’enviaments i pagaments, tenen una importància considerable.

D'on obté la companyia?

Les fonts de capital de l'empresa de l'empresa poden ser pròpies, prestades o atretes. Cada empresa determina la quantitat de capital de treball total que necessita per optimitzar el procés de producció. És per això que la seva quantitat es calcula sobre la base del nivell mínim de fons requerit, que permetrà produir i enviar el volum de productes previst, per a crear les existències necessàries sense dèficit i estoc. Però també heu d'assegurar-vos que el seu volum és suficient per pagar totes les obligacions amb contrapartides, empleats de l'empresa, autoritats estatals i fiscals.

El capital de treball propi sol reposar-se amb els beneficis. Però aquesta no és l’única font, alguns articles del passiu també es poden equiparar al capital de treball. Per exemple, els endarreriments salarials que passen d’un mes a un altre, així com les contribucions obligatòries al fons d’assegurança social. A més, les reserves de pagaments futurs i un saldo positiu en el fons de reparació poden servir de font. En determinades àrees de negoci, aquests articles inclouen les promeses dels compradors d'envasos retornables. Atès que les xifres durant l'any poden variar, i de vegades força fortes, es prenen els indicadors més baixos com a base per a la planificació financera.

És prou difícil fer càlculs predictius precisos, perquè hi ha situacions que requereixen ajustaments urgents. Per tant, sovint és bastant difícil satisfer la necessitat de capital de l'empresa de l'empresa només a costa de les seves pròpies finances.La creació de reserves addicionals és estratègicament incorrecta, cosa que comportarà una disminució del ritme de desenvolupament de l'empresa. En funció de la viabilitat, la necessitat de l’empresa de capital de treball addicional s’ha de cobrir amb fons recaptats des de l’exterior.

Com s’estableixen normes?

Per tal que l’empresa funcioni de manera eficient, s’elaboren plans financers. Ajuden, entre altres coses, a implementar la formació del capital de treball de l’empresa i a calcular el volum necessari.

L'estàndard és un valor variable i està influenciat pels factors següents:

- volum i gamma de productes;

- termes de compra de matèries primeres i components;

- condicions de pagament i enviament de productes.

Quan es calcula, es recomana optimitzar al màxim l'ús de fons personals. La seva mida ha de ser tal que es garanteixi només el negoci principal de l'empresa, mantenint la necessitat mateixa al mínim.

Per determinar la norma i la composició del capital de treball de l’empresa, cal calcular la quantitat de costos necessaris per crear un producte o servei durant un període determinat. Pot haver-hi una dificultat associada a l’estacionalitat. Si els béns de la companyia són de temporada i la demanda no depèn d’aquest factor, cal utilitzar l’informe anual i prendre com a base el trimestre on la producció va estar al nivell més alt.

Si l’empresa produeix un producte de temporada, per a l’anàlisi cal utilitzar dades del trimestre on els indicadors de producció estaven al nivell més baix. En temporada alta, el capital de treball de l’empresa estarà format per préstecs bancaris a curt termini.

El racionament es realitza en termes monetaris.

Mètodes per avaluar elements del capital de treball

Quan una empresa rep matèries primeres, combustible i altres existències, és a dir, actius de producció corrents d’una empresa, es comptabilitza a tot el seu cost. Aquest últim inclou tant el cost del propi recurs com els costos de duana, comissions i marges, comissions i costos logístics a càrrec de les empreses de tercers que realitzen aquestes funcions.

El preu dels recursos implicats i la valoració de les reserves al final del període es poden determinar de diverses maneres:

- Si els materials són únics, el cost es determina segons el cost de cada unitat d'inventari.

- De cost mitjà. Per a això, s'estima el cost mitjà de tots els materials disponibles al començament del període. El valor resultant s’afegeix al cost mitjà de tots els materials i recursos comprats durant el període.

- El mètode LIFO, és a dir, la base de costos dels recursos rebuts en primer lloc, és igual al preu dels materials adquirits més tard de tots.

- El mètode FIFO, la base és el preu d’aquells materials que es van comprar primer. Quan s’utilitza aquesta tècnica, és habitual assumir que els recursos s’utilitzen en producció d’acord amb l’ordre en què s’adquireixen. En primer lloc, hi ha els que han comprat els primers. El preu es té en compte al començament del període.

Segons el mètode de comptabilitat escollit, davant l'augment dels preus, es poden aconseguir diversos indicadors de benefici. Per tant, amb LIFO serà menor que amb FIFO.

Circuit de fons

Per garantir un procés continu de producció, és necessari que tots els recursos materials estiguin en cicle constant. Segons l'estadi, els fons giratoris de l'empresa modifiquen la seva forma. Des dels diners, primer passen a la productivitat, i després a la mercaderia.

El cicle consta de tres etapes:

- A la primera fase el capital de treball de l'empresa (subministrament de diners) es destina a la compra de les matèries primeres necessàries Així, es canvia efectiu per inventaris. Però el seu valor és considerat com un avanç.Els fons no es gasten irremeiablement, sinó que s’inverteixen amb l’esperança de rebre’ls de nou quan finalitzi tot el cicle.

- A la segona fase, el producte es crea directament amb la mà d’obra i els recursos adquirits. En aquesta fase, el valor torna a canviar la seva forma, des de la producció a la mercaderia.

- A la tercera fase final s’hauria d’implementar el producte acabat. Per tant, la forma de la mercaderia canviarà en efectiu. La companyia rebrà els fons avançats i ingressos addicionals.

El capital de treball d'una empresa és diferent dels materials. No es consumeixen irrevocablement, però es mouen constantment. Primer, se'ls avança per crear un producte, després tornar després de la seva implementació i entrar en un nou cicle.

Valoració de capital circulant

Per entendre com l'empresa gestiona de forma competent els recursos en les seves activitats i si pot pagar totes les obligacions a curt termini, així com comprendre on inverteix els seus fons, es fa una anàlisi del capital de treball de l'empresa.

La quantitat de capital de treball personal permet esbrinar si els actius corrents superen el passiu corrent existent, així com la quantitat d’actius no corrents (propis o prestats) es financen.

Valorar la rendibilitat de l’empresa són indicadors de rendibilitat. Si els ingressos de la venda de productes són suficients per liquidar comptes amb proveïdors i cobrir tots els altres deutes, i encara hi haurà benefici, l’empresa es considera rendible.

Indicadors de rendibilitat

Aquests coeficients pertanyen al grup d’indicadors relatius, per tant, el factor d’inflació no els afecta. Aquest sistema d’anàlisi permet comprendre quant obté una empresa amb beneficis de cada ruble invertit.

La rendibilitat d'actius us permet veure la quantitat de beneficis que ha rebut l'empresa per la inversió en actius. Per a això, l’indicador (import) del benefici net s’hauria de dividir pel valor mitjà d’actius (WB).

Per analitzar com s’inverteix el capital de treball de manera eficient, s’utilitza l’indicador de rendibilitat dels actius corrents. Es pot utilitzar la rendibilitat de les vendes i la rendibilitat dels actius. L’import de la seva feina és un indicador de la rendibilitat dels actius corrents. Hi ha una altra manera de calcular aquest valor. Cal dividir la quantitat del benefici net per la suma del valor mitjà dels actius corrents.

Per saber quina és la rendibilitat de les mercaderies venudes, heu de dividir la quantitat del benefici net per la quantitat d’ingressos rebuts. El resultat ens permetrà valorar no només si l’empresa funciona bé o malament, sinó també la veritat de l’enfocament de preus. Hi ha una altra manera de valorar la rendibilitat dels productes: la rendibilitat de les vendes. Per a això, l’indicador de benefici de les mercaderies venudes s’ha de dividir pel nombre de volum (o unitats) de productes venuts.

Per analitzar l'eficàcia de la gestió del capital de treball d'una empresa, cal calcular la ràtio de facturació dels inventaris. Per fer-ho, el cost s’hauria de dividir per l’indicador mitjà MPZ.

Per fer una anàlisi comparativa de la racionalitat de l'empresa, es recomana comparar els coeficients del període de facturació MPZ durant diversos anys. Per al càlcul, hi ha una fórmula:

- Ràtio de facturació Tob MPZ = 360 / MPZ.

A més d’aquests indicadors, també s’utilitzen altres ràtios de rendibilitat: inversions, patrimoni net i core business. Així mateix, es fa una anàlisi dels rebuts: s’estima la seva taxa de facturació i el seu període d’amortització. Com més ràpid es pagui, menys és el risc que no es pagui en absolut.

Quant a la gestió de capital de treball

Si l'empresa no té prou patrimoni net per cobrir tots els costos, cal atreure finançament addicional de comptes a pagar. Quan s’esgoti, haureu de prendre préstecs a curt termini.

Si hi ha una escassetat aguda de capital de treball personal, hi ha diverses maneres de resoldre aquest problema. El menys rígid és la recepció de tots els ajornaments o abonaments possibles per a l’amortització dels deutes existents.

Hi ha indicadors estimats del capital de treball de l’empresa, que permet avaluar l’efectivitat. Un d’ells és el període de rotació del capital de treball. Es pot calcular fàcilment:

- Tob OS = període de facturació d’inventaris + període de facturació a cobrar: període mitjà que es paga.

Hem d’esforçar-nos per reduir la facturació i els rebuts d’inventaris.

Per avaluar les necessitats financeres de l’empresa actualment, s’ha de dividir la seva mida pels ingressos per vendes rebuts al dia (de mitjana) i multiplicar-ne un 100%. El resultat serà un percentatge i mostrarà la rapidesa amb què l’empresa guanya diners per cobrir les seves necessitats financeres.

Actius fixos de l'empresa

El capital fix i de treball de l'empresa són elements fonamentals en el treball de qualsevol empresa. Però, què són els actius fixos i en què es diferencien del capital de treball?

Els actius fixos es caracteritzen per un llarg termini d’ús i la seva participació en el cost de producció es reflecteix parcialment com el desgast d’aquests actius tangibles.

Els actius fixos inclouen edificis, estructures, màquines-eina, vehicles, eines, equips, diversos aparells, bestiar, plantes perennes.

Tot i que hi ha limitacions. Per exemple, l’inventari i les eines es classifiquen en actius fixos només si la seva vida operativa és superior a 12 mesos i el cost hauria de superar l’1 milió de rubles. A menor cost, es consideren com a capital de treball de l'empresa.

Els fons es divideixen generalment en dues categories principals: producció i no producció. Els primers participen directament en el procés de producció i es reomplen amb inversions de capital. Aquests últims compleixen la funció de donar servei a la producció principal, cosa que significa que el seu cost no afecta el cost de producció. Però no es pot dir que els fons no productius no tinguin cap efecte sobre l'eficiència de l'empresa. Invertir en ells ajuda a millorar el nivell de vida dels empleats, cosa que afecta positivament la seva actitud davant els processos laborals. Serveixen com a bon incentiu motivacional.

El capital de treball de l'empresa és part integrant del treball diari de l'empresa. Perquè sigui rendible, i no sigui rendible, el procés ha de ser un cicle continu. Per a això, és necessari analitzar periòdicament l'eficàcia del seu ús i elaborar plans financers.